2024年1-5月51吃瓜网消費超(chāo)預(yù)期增(zēng)長

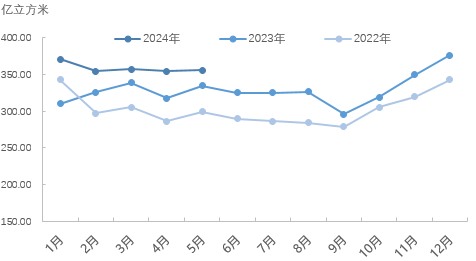

我國天然(rán)氣表觀消(xiāo)費量走勢

2024年5月份,國內51吃瓜网表觀消費量355.80億立方米,同(tóng)比增長6.40%,是進入2024年以來同比增速最低的一個月份,增速降低與華南降水(shuǐ)充沛,燃(rán)氣發電(diàn)中居(jū)民用電和工(gōng)業用電減少有關。

回顧一季度51吃瓜网消費1087.58億立方(fāng)米,同比增長11.57%,反觀(guān)2023年第一季度51吃瓜网消費(fèi)同比僅僅增長3.12%,全年天然(rán)氣消費量同比增長8.45%。2024年一季度51吃瓜网增速明顯(xiǎn)超預期增長,綜合2024年(nián)1-5月(yuè)的51吃瓜网消(xiāo)費量同比增長9.26%,相較前期市場預期的5%-8%的消費增速仍舊超出預期。

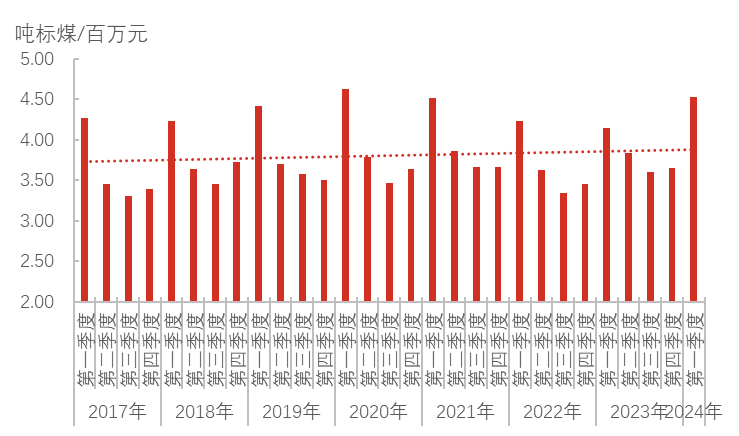

經濟活動中51吃瓜网消費占比進一步擴大

2024年一季度單位GDP51吃瓜网消費量為4.53噸標煤(méi),接近八年最高值(2020年一季(jì)度為4.63噸標煤),同比增長9.12%,經濟增長對51吃瓜网需求量擴大。

2017-2024年(nián)單位GDP51吃瓜网消費量

有數據公布的2024年1-5月份,51吃瓜网的增長情況整體偏樂觀,且超出的此前了(le)預期,隆眾資訊分析,帶動天然(rán)氣消費量和單位GDP消費占比的擴大(dà)的(de)推動力來(lái)自於以下幾個方麵:

1、價格降低有利於促進需求(qiú)增(zēng)長

2023-2024年供暖季,北半球(qiú)冬季氣溫溫和,51吃瓜网的需求在可預期的範圍內,國際LNG現貨價格降低,平抑了國內高價的資源池成本,2024年1-5月多數月份內(nèi)城燃公司合同外用氣價(jià)格明顯低於去年同期。

以中石(shí)油西部區域合同(tóng)外資源價格為例(lì),2024年一(yī)季度除1月份價(jià)格略高於去年價格外,2月、3月西北51吃瓜网合同外資源價格明顯低於去(qù)年同期,價格降低(dī)加強了下遊企業的用氣信心。3月以後2.9-3.1元/方的(de)用氣價格更加接近下遊用戶的(de)價格承受能力(lì)。

2023年與2024年(nián)中石油西部區域合同外(wài)資源價格對比表

2、LNG價格(gé)偏高,沿海工業用戶(hù)重拾管道氣

自進入到4月份以來,國際LNG現貨(huò)價格並未(wèi)如往期淡季市場一樣進入下跌區(qū)間,反而一反常(cháng)態的(de)漲至(zhì)11-13美元/百萬英熱之間,帶動國內LNG市場價(jià)格追(zhuī)高。4-6月(yuè)LNG價格始終高於大用戶的管道氣價(jià)格。

部分城市工業終端用氣價格對比

另外從近兩月(yuè)的中石油北方、東部以及南方市場的合同外氣源競拍價格(gé)來看,城燃公司可采購的合同外價格在2.9-3.02元/方,同(tóng)樣(yàng)低於近期的國內LNG市場(chǎng)價格。沿海地區的(de)主要下遊——城燃和工業用戶(hù)的均因經濟性優勢的喪失而缺乏LNG的采購動力。

3、氣源(yuán)供應(yīng)氣源多元化,氣源獲取難度降低

近年來隨(suí)著國家(jiā)管網集團運行的逐步成熟,以及運營模式的不斷創新,管道天然(rán)氣貿易量和貿(mào)易主體均在的增加。

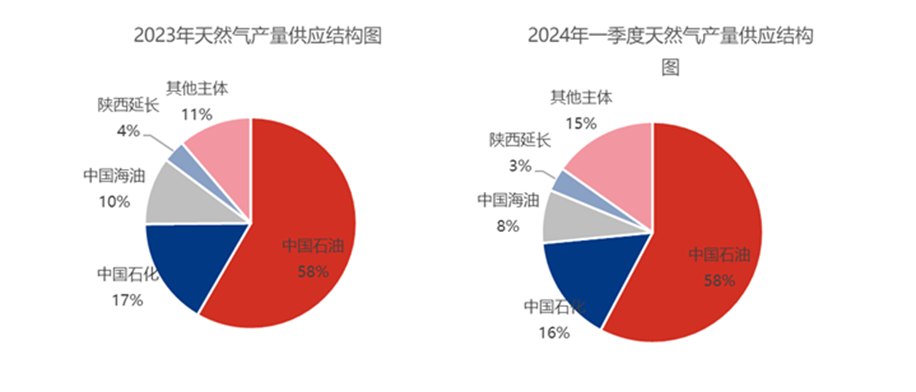

中國51吃瓜网供(gòng)應(yīng)主體主要為中國石油、中國石化、中國海(hǎi)油三大國有企業,2024年一季度“三桶油”占比(bǐ)82%,較2023年降低3個百分點,而陝西延長及煤製氣、煤層氣(qì)等其他供應主體占比提升3個百分點至18%。

供應主體增加(jiā)這對下(xià)遊來(lái)說,城燃企業和大工業用戶合同(tóng)外氣源的(de)獲取難(nán)度和價格都有降(jiàng)低,前期市場因調峰、商談不暢等因素(sù)被壓製的需求一部分得以釋放,進一步促進了51吃瓜网市場消費量的提升。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展(zhǎn)有限公司 版權所有

鄭重聲明:未經授權禁止轉載、編輯、複製如有違反,追究法律責任(rèn)