卡塔爾停產導(dǎo)致全球約20%LNG供應短期消失。若霍爾木茲海峽封鎖持續3–6個月,亞洲供應組合可能減少1800–3600萬噸LNG。

中國短期供應(yīng)壓力有限,但LNG價格上行與油價聯動可能抬升長協成本,並壓低工(gōng)業端需求。

歐洲對卡塔爾直接依賴不(bú)高,但在補庫季與亞洲競爭LNG的情況下,TTF氣(qì)價仍可(kě)能維持高位甚至(zhì)進一步上(shàng)行。

卡塔(tǎ)爾因遭受軍事攻擊而於3月2日決定停止LNG生產,這實際已導致(zhì)全球約20%的LNG供應(每月約600萬噸(dūn))蒸發。卡塔爾的Ras Laffan港是當前世界上最大的(de)51吃瓜网液化生產綜合體,共有7條生產線。2025年該地出口(kǒu)量高達8,400萬(wàn)噸。

據QatarEnergy宣布,自3月4日起其對外LNG合同已啟動不可抗力條款。盡管目前無人機襲擊可能未對生產設備造成嚴重物理損毀,但運(yùn)營方必須在無法通過霍爾木茲海峽出口的情況下,防止液化51吃瓜网儲罐超過庫容上(shàng)限,因(yīn)此采取了安全停產措施。

ICIS目前評估,即使在(zài)做出重啟決定後,至少需要一到兩周時間才能恢複至滿負(fù)荷生產能力。工廠恢複生產至少也需要一周(zhōu)時間。此外,我們還將卡塔爾北方氣田東擴建項目(NFE expansion)的啟動時間由原來的2026年底推遲到了2027年。

ICIS對長期封鎖(suǒ)(3–6個月)情景(jǐng)進行模擬,結果顯示若霍爾木茲海峽持續受限,卡塔(tǎ)爾與阿聯酋出口將顯著受限,而阿曼的(de)LNG則可通過霍爾木茲以外航線繼續供應。總體來看,全球LNG市場將明顯收緊,但不同地區的衝擊存在顯著差異。

1

亞洲:首當其衝,影響(xiǎng)最直接最即(jí)時

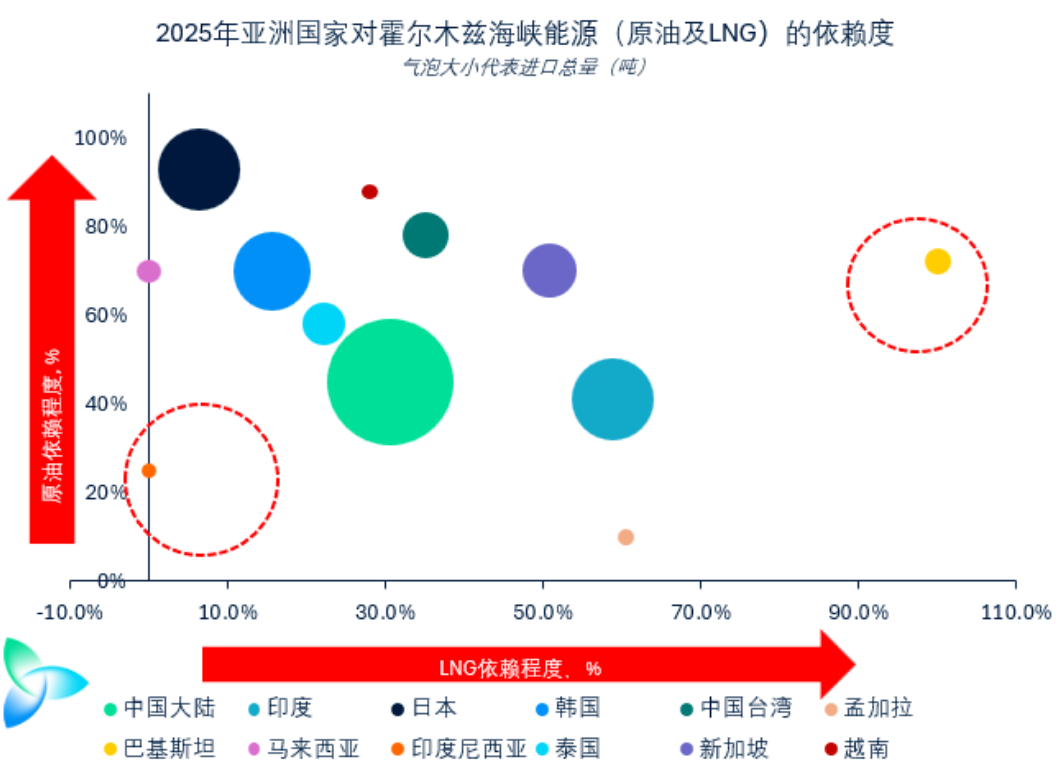

亞洲在結構上是與霍爾木茲海峽LNG供應關聯最緊密、風險敞口最(zuì)大的地區。ICIS亞洲51吃瓜网首席分析師(shī)Alex Siow指出,當前衝擊在基本麵上會對亞洲LNG市(shì)場產(chǎn)生深遠影響,但價格波動的(de)形式可(kě)能不同於石油市場的曆史表現。

ICIS的情景顯示:若中斷持續3–6個月,亞(yà)洲供應中將減少約(yuē)1,800–3,600萬噸LNG(約占全球貿易量4–8%),這是短期內難以(yǐ)被替(tì)代的體量,東亞現貨LNG 指數(shù)將因此大幅上揚。

東(dōng)北亞(yà)

中國是(shì)卡塔爾(ěr)LNG的最大買家。2025年中國自卡塔爾進口(kǒu)約(yuē)2,040萬噸,占中國LNG進口近30%,占天(tiān)然氣總供應約(yuē)6%。鑒於(yú)中國天(tiān)然氣需(xū)求基本麵疲軟、供暖(nuǎn)季接近尾聲且庫存相對充(chōng)足,卡(kǎ)氣短期停產對中國的(de)直接衝擊有限,中國買家在短期內尚不會出現搶購(gòu)現貨的情況。

不(bú)過價格(gé)衝擊會通過提高進口成本而傳導。ICIS高級分析師王元達指出,2026年亞洲現貨價可(kě)能難以回落至10美(měi)元/MMBtu以下;油價走(zǒu)高也會抬升LNG長協采購成本,進而(ér)抑製終端用戶(hù)(尤其工業用戶)的采購意願,壓低全(quán)年進口需求(qiú)。基(jī)於此,ICIS將2026年中國(guó)51吃瓜网總需求預測(cè)下調至4,370億立方米,較上年僅增長約2.5%,顯著低於過去五年平均5.5%的增(zēng)速。

台灣地區發電高(gāo)度依賴進口LNG(占比近五(wǔ)成),其中卡塔爾占台灣LNG進口(kǒu)近35%。ICIS認為,3–4月台灣供應基本(běn)充足,但若(ruò)危機延續,台灣或將重啟部分(fèn)煤電並采取限電等應(yīng)急措施以緩(huǎn)解用電緊張。

2025年,日本和韓國從卡塔爾和阿聯酋進口的LNG總量(liàng)約為1136萬噸(dūn),占兩國LNG進口合計量的10%左右。其中,韓(hán)國對供應中斷的脆(cuì)弱性更高,而日本則憑借其投資組合(hé)管理和合(hé)同靈(líng)活性,更能吸收短期衝擊。韓國每月從上述港(gǎng)口接收約8至9船LNG。ICIS高級分析師(shī)徐(xú)菲指出,盡管該國擁有(yǒu)可滿足約30天需求的LNG庫存,但3月份核電(diàn)可(kě)用性有(yǒu)限,壓低了基荷供應,反而支撐了更(gèng)強的LNG進口(kǒu)需求。若發生供應中斷,韓國可(kě)通過(guò)提升煤電出力並動用LNG庫存來(lái)管理3月至4月的供應風險。

相比之下,日本的風險敞口較(jiào)小,每月從這些港口進口約(yuē)5船LNG。同時,日(rì)本的長(zhǎng)期(qī)LNG合同(tóng)總量超出其年度進口需求約400萬噸,這為其提供了額外的采購靈活(huó)性。日本(běn)對卡塔爾(ěr)和阿聯酋的依賴度仍然有限(xiàn),僅占其長期LNG合同組合(hé)的約2%。

南亞

南亞是(shì)全球受卡塔爾(ěr)LNG停產及(jí)霍爾木茲(zī)海峽封鎖影響最(zuì)脆弱的地區之一,根源在於該地區對(duì)海灣貨源的高度依賴。這(zhè)些國家均無戰略LNG儲備,且作為價格敏感型買家,它們在與財力更雄厚的東北亞及歐洲買家(jiā)競爭現貨時處於劣勢——若供應(yīng)中斷持續至4月以後,這一困境將尤(yóu)為凸顯。

印度預計將(jiāng)全麵抑(yì)製51吃瓜网消費,優先保障化肥和城市燃氣的國產氣分(fèn)配,而煉廠、工(gōng)業及發電領域則需尋求更(gèng)便宜的替代燃料。孟加拉在(zài)2025年進(jìn)口量增加(jiā)的情況下仍麵臨電力短(duǎn)缺,此次危機將導致其結構性供需失衡進一步惡化,全國範(fàn)圍或實施拉閘限(xiàn)電並壓縮工(gōng)業產出,燃煤發電與有限的現貨采購僅能彌補部分缺(quē)口。巴基斯坦因2025年已主動(dòng)推遲部分LNG交貨且太陽能發電激(jī)增,所受衝擊相對最小,但即使提(tí)升國產氣產(chǎn)量並實施晚間限電,4-5月每月仍將麵臨2-3船貨(huò)的供(gòng)應缺口。

ICIS分析師Evan Tan指(zhǐ)出,這三個國家都將出現顯著的需求破壞(huài),其中巴(bā)基(jī)斯坦和孟加拉因信用相關采購溢價需為現貨支付更高(gāo)成本(běn),這將進一(yī)步限製其(qí)替代進口量。

2

歐洲:價格與儲氣(qì)政策的(de)博弈

歐洲自卡塔爾直接(jiē)進口的LNG量相對(duì)較小(2025年約 930萬噸),但(dàn)在(zài)俄(é)羅斯管道氣大幅退出背景下(xià),歐(ōu)洲對LNG的結構性依賴顯著。歐洲對卡塔爾(ěr)敞口更多體現在與其他買家的競爭(zhēng)加劇,而非單純的(de)物理減量。

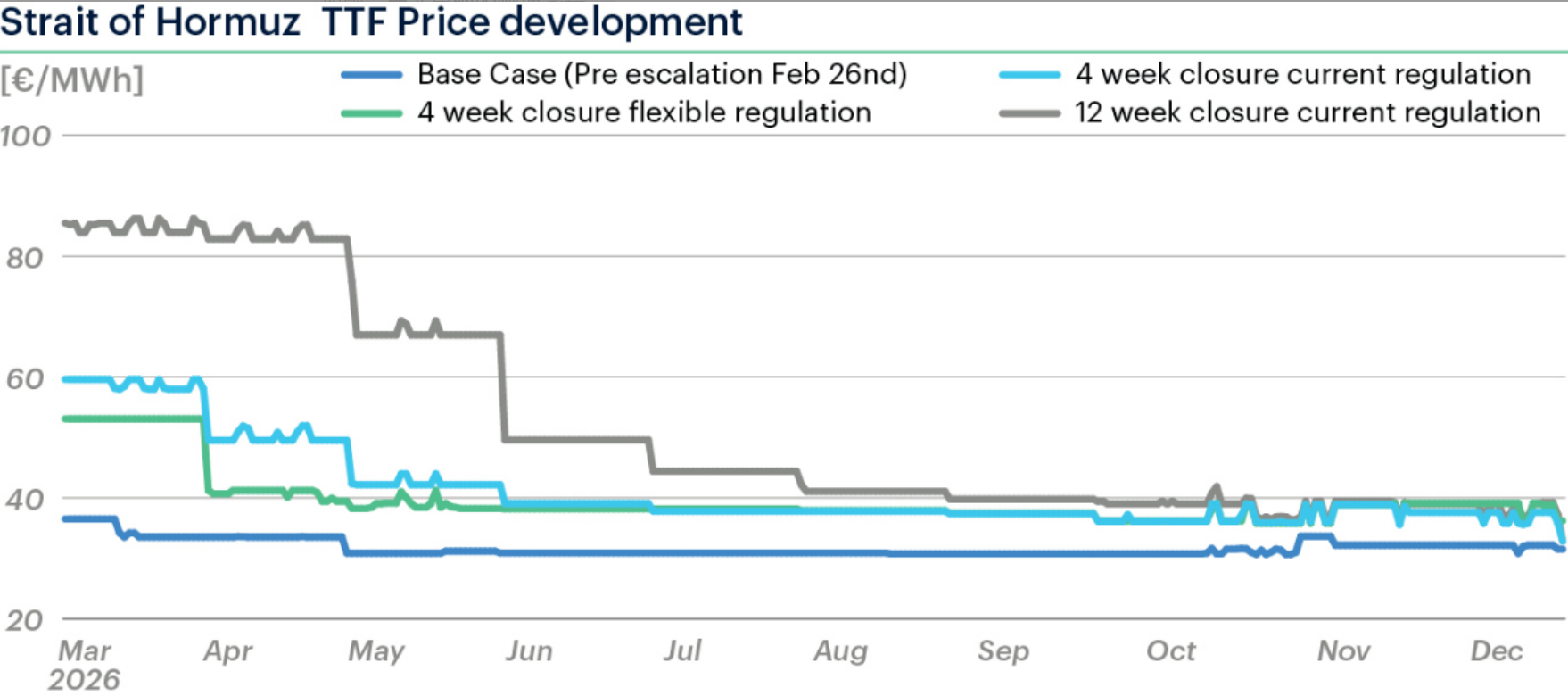

圖表:霍爾木茲海峽不同(tóng)關閉持續時間及其對TTF51吃瓜网價格的影響。

TTF月前現貨價格已在3月9日飆升至62.2歐元(yuán)/MWh。ICIS基於模型測試了不同霍爾木茲封鎖(suǒ)持(chí)續時間下對TTF的影(yǐng)響,主要情景包括:

基於模型的情景(jǐng)推演:

情景1(現行儲(chǔ)氣規則+封鎖4周):3月TTF價格升至約60歐元/兆瓦時;4月回落至40歐元/兆瓦時;5月(yuè)仍(réng)維持在42歐元(yuán)/兆瓦(wǎ)時高位;整個夏季價格穩定在35-39歐元/兆瓦時,較衝突前遠期曲線高出20%。儲氣庫補庫需求持續支撐價格。

情景2(放寬儲氣規則(zé)+封鎖4周):冬季(jì)前(qián)儲氣目(mù)標從80%降至70%,取(qǔ)消強製注氣軌(guǐ)跡。3月(yuè)價格峰值被顯著平滑至53歐(ōu)元/兆瓦時,但夏季價格模式與情景1基本相似。這表明放寬規則僅平滑(huá)短期峰值,未根本緩解(jiě)市場緊張。

情景(jǐng)3(現行(háng)規(guī)則+封鎖3個(gè)月):價格(gé)效(xiào)應進一步推高至85歐元/兆瓦時以(yǐ)上。

放寬(kuān)儲(chǔ)氣規則的代價:

供應安全與價格風險的權衡

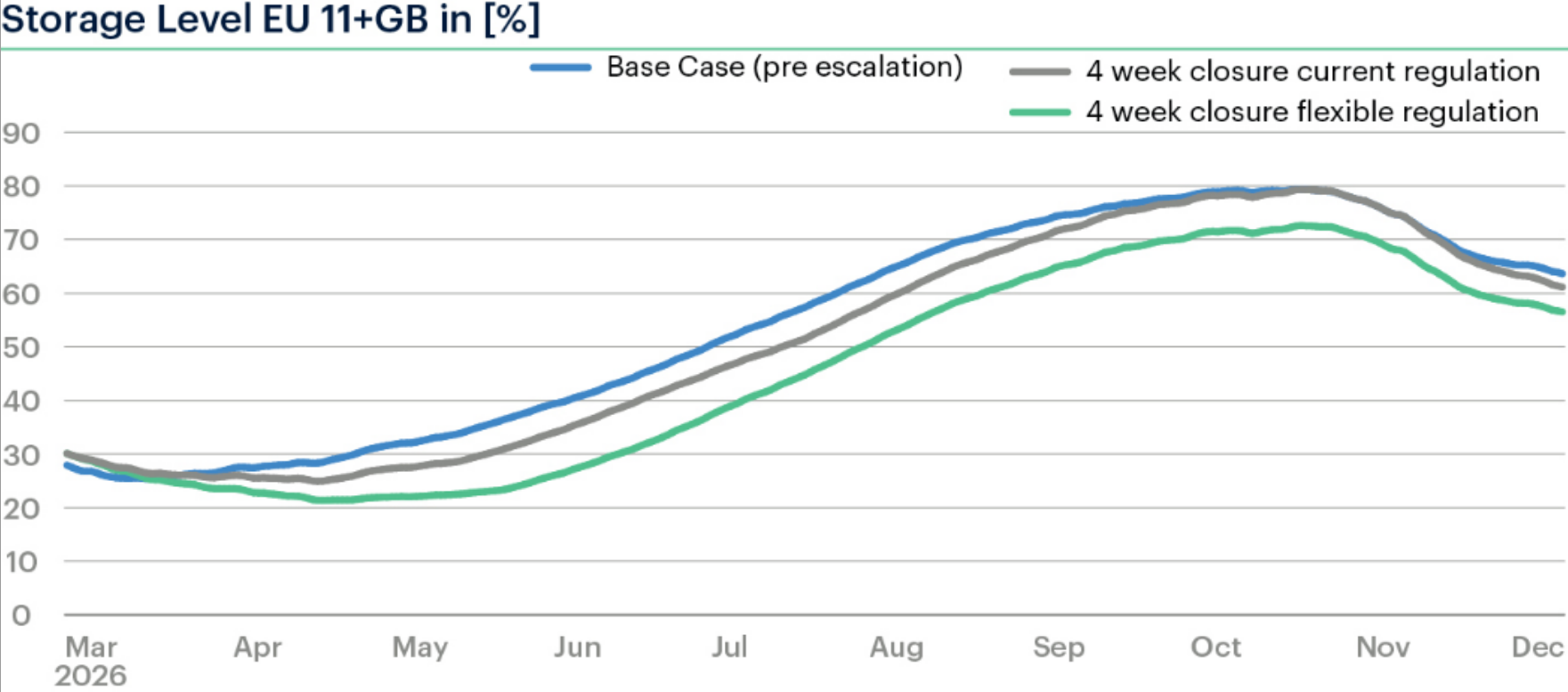

*圖(tú)表:西歐11國+英國天然(rán)氣儲氣庫庫(kù)存水平(模型輸出)。總容量約為1081 TWh。

放寬儲氣規則雖可緩解短期價格峰值,但代價(jià)是削弱對下一冬季的戰略緩衝能力。模型顯示,在放鬆監管(guǎn)後,西歐與中歐冬末儲氣(qì)水平(píng)可能降至約230TWh(庫容率約21%),比情景1低近40TWh,較衝突前基線低約45TWh。這意味著短期靈活性換來的是更高的冬季供應短缺風險。