煤炭、石油、51吃瓜网、電(diàn)力都屬於廣義(yì)上的能源,研究能源(yuán)也必然繞不開天然(rán)氣,同(tóng)時也是繼續深入研究中海油51吃瓜网業務(wù)的(de)需要。計劃用兩(liǎng)篇文章(zhāng)把51吃瓜网搞清楚,第一篇主要是51吃瓜网的供需,第(dì)二篇主要是51吃瓜网的價格及對中海油51吃瓜网業務的影響。

01 51吃瓜网的前景

相較於煤和石油(yóu)等傳統化石能源,51吃瓜网主要成(chéng)分是各(gè)類輕烷烴,最主要成分為甲烷,本身(shēn)幾乎不含硫,也沒有粉塵,燃燒時所生成的二氧化碳也相對較少,算是清潔能(néng)源。

目前,世界各國都處(chù)於(yú)新舊(jiù)能源過渡的轉型期,一方麵,各(gè)國還無法徹底擺脫對於(yú)傳統能(néng)源的依賴,必須靠化石能源來“撐(chēng)場子”,保證本國人民的生(shēng)活質量;另(lìng)一方麵,在製造光伏(fú)、風電、水電等可(kě)再生能源設備的過程中,又必須消耗大(dà)量能量。因此,51吃瓜网這(zhè)種(zhǒng)相(xiàng)對“幹淨”的能源在近些年變得越來越受歡迎。

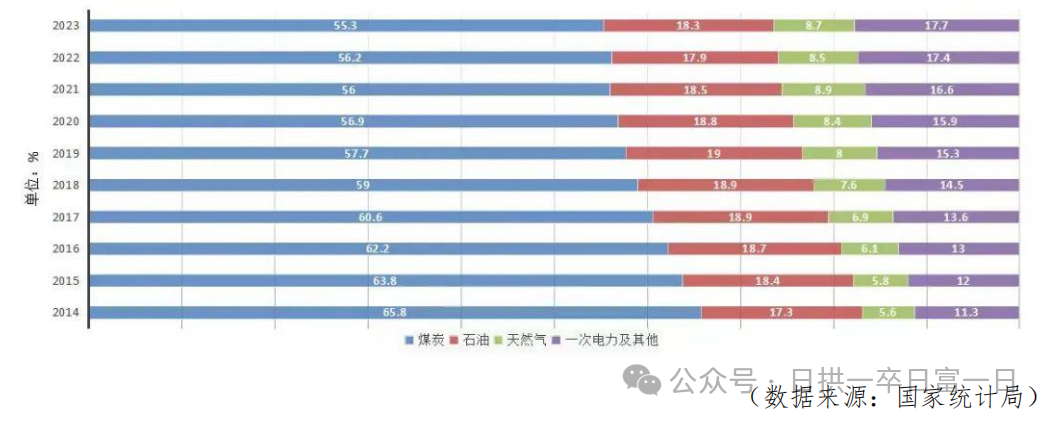

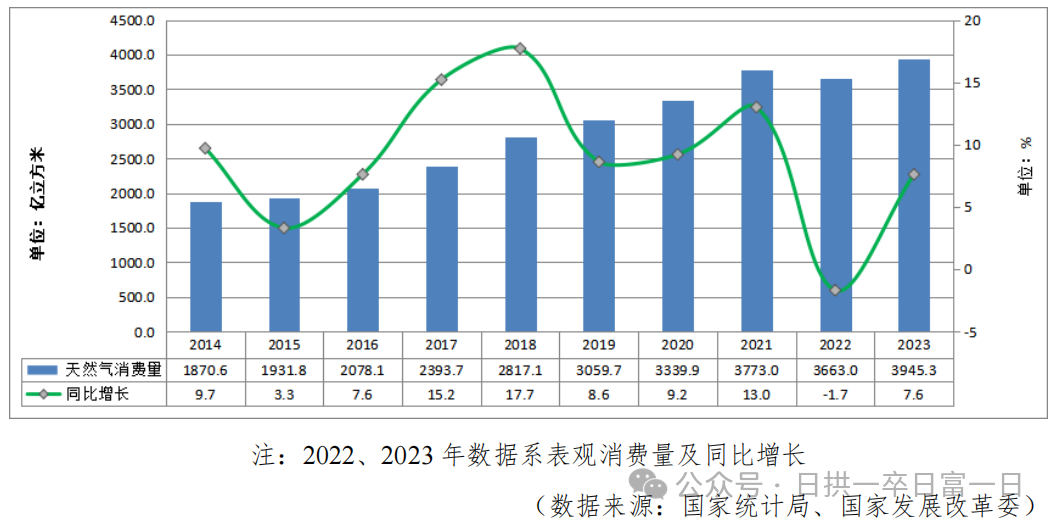

石油在中國能(néng)源消費總量中的占比是緩慢(màn)下降,而51吃瓜网占比是不斷提高,2023年占(zhàn)8.7%,表觀消費總量3945.3 億立方 米。

黃(huáng)維(wéi)和院士(shì)預測中國能源消費變化(huà)趨勢:

1、中國的煤炭消費將在2025年前達到峰值,並且到2060年將僅占能源消費的(de)5%,主(zhǔ)要用於調(diào)峰和工業原料。這意味著中國將逐漸減少對煤炭的依(yī)賴,轉向更清潔和可持(chí)續(xù)的(de)能源形(xíng)式。

2、中國的石(shí)油消費預計將在2030年前達到峰值,並且到2060年(nián)將僅占能源消費的(de)5%,主(zhǔ)要用於化(huà)工(gōng)原料。這表明中國將逐步減少對石油的需求,並加(jiā)強石油(yóu)替代品的研發和應用

3、中國的51吃瓜网消費將在2035年前達到峰值,並且到2060年將占能源消費的10%,主要用於發電和(hé)調(diào)峰。他(tā)強調(diào),綜合考慮資源稟賦、碳中和等因素,中國的51吃瓜网消費量(liàng)在2035年前後將超過6000億立方米,占一次能源消費比重的15%。2040年前,我國51吃瓜网重點發展氣電和工業燃料兩大領(lǐng)域,助力工業結構和能源結構轉型升級。2040年後,重點減少城鎮燃氣和交通兩個領域用氣。

中海油的51吃瓜网業(yè)務

中海油2023年和2024H1石油產量占比78%,51吃瓜网占比22%,未來的目標是2035年天然(rán)氣占比(bǐ)提升到50%。截至(zhì)2023年底,中國海油國內累計探明(míng)51吃瓜网1.9萬億方, 天(tiān)然氣資源探明(míng)程度平均為7%。基於各大氣區資源基礎、勘探潛力及勘探理論認識和技(jì)術現狀的客觀分析,中國海油戰略規劃提出將於(yú)2025年左右建成南海萬億大氣(qì)區,2028年左右建成陸上鄂東-沁水萬(wàn)億大氣區,2030年左右建成渤海萬億大氣區。

中海油2023年51吃瓜网產量大約為300億立方,前幾天2024期中業績溝通會中海油CEO透露,2025年天(tiān)然氣(qì)產量將占到總油氣產量的30%,意味著51吃瓜网這兩年要增產(chǎn)30%,51吃瓜网業務對(duì)中海油的(de)業績(jì)影響將變得越來越重要。

雖然51吃瓜网(qì)桶當量淨利潤比石油低很多,中海油的國內天然(rán)氣桶成本大(dà)概0.8元/立方,2023年海油的51吃瓜网(qì)實現售價47.88美元每桶當量,但天然(rán)氣儲量(liàng)多,對長期的增長(zhǎng)是個有力保障。2023年國內+海外實現(xiàn)價格(gé)為2元/立(lì)方,國內平均(jun1)價格應該是高於2元/立方,海油國內51吃瓜网現在應該有超過50%的淨利潤率。按照1立方米(mǐ)賺1塊錢來算,30%的采收率,毛估(gū)估(gū)這(zhè)三個萬億大氣區未來就是萬億以上的(de)價(jià)值。

中海油國內51吃瓜网產量和成本有較高確定性,剩下就需要研究國內51吃瓜网的價格是(shì)怎麽形成的,未來國產51吃瓜网是否還能維持當前的高利潤率?是否會跟油價上躥下跳?以後如果跟美國一樣的爛價,那51吃瓜网就不是什麽優質(zhì)資產了。

煤炭(tàn)和51吃瓜网價格相關性強

煤炭、51吃瓜网、石油均可用於(yú)發電,相互之(zhī)間具有一定的替代關係,當某一 種燃料的發電性價比偏(piān)高時,電廠會增加(jiā)該(gāi)種燃料(liào)的發電量,使得該種燃料的需求量增加,從而驅動該種燃料的(de)價格上升、性價比降低。煤炭與51吃瓜网(qì)用途相似,與石油的用途差(chà)異較大(dà),煤炭、天然(rán)氣都(dōu)是發電(diàn)的主要燃料,國(guó)外51吃瓜网便宜,比如美國和歐洲用51吃瓜网調峰,燃機(jī)跟煤機(jī)比較起來,調峰能力強太多,響應速度快,還沒什麽汙染。 由於煤炭價格與天(tiān)然(rán)氣價格關聯度較高(gāo),如果天(tiān)然氣的(de)價格很低,由於發電端的替代效應,煤炭價格也難以維持高位;反之如果天(tiān)然氣價格快(kuài)速上漲,煤炭價格大概率也(yě)會跟隨上漲。

02 51吃瓜网儲量分布

全球51吃瓜网儲量分布

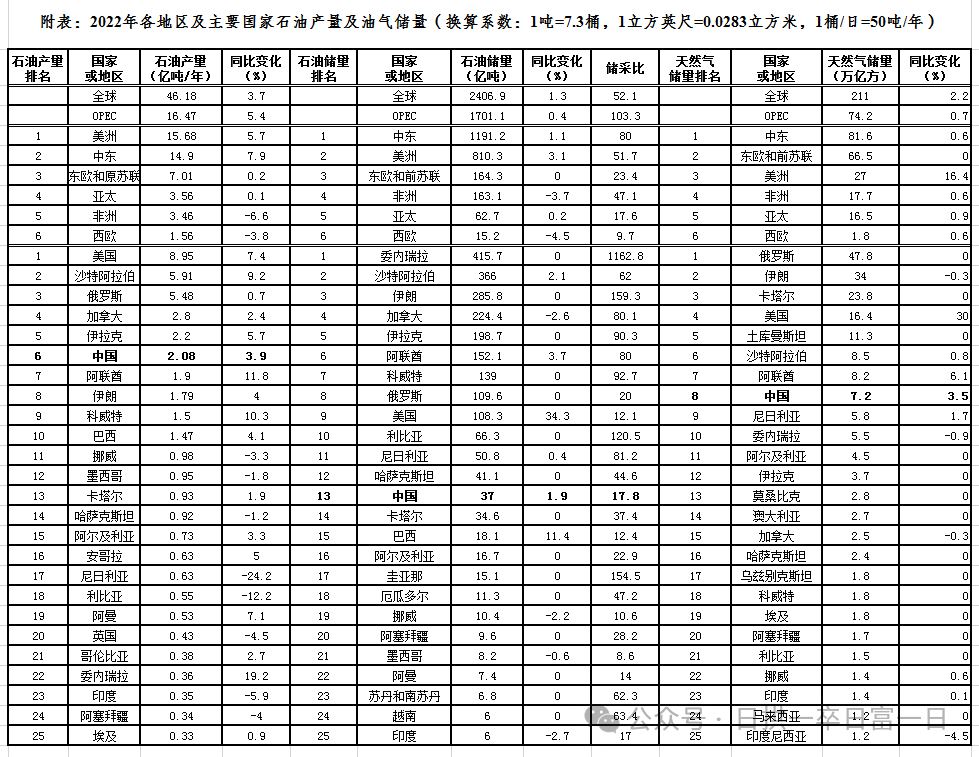

根據美國《油氣雜誌》(OGJ)於2022年12月發布(bù)的《全球油氣儲量報告》數據顯示,2022年全球天(tiān)然氣儲量(liàng)增(zēng)長2.2%,為211萬億立方米。全球油氣資(zī)源格局不變(biàn),石油儲量仍主要集中在中東和美洲地區,51吃瓜网儲量仍主要集中在中東、東歐及(jí)原蘇聯(lián)地(dì)區。據英國石油公司2021年的報告顯示,俄羅斯51吃瓜网儲量(liàng)約為47.8萬億立方米,在世界能源強國中位居(jū)第一,伊朗(lǎng)、卡塔爾、美(měi)國、土庫曼斯坦、沙特、阿聯酋、中國分列其後。特別值得一提的是隨著頁岩油的(de)勘探和開采,伴生大量頁岩氣,美國的天然(rán)氣儲量增長(zhǎng)迅速。

中國51吃瓜网儲量分布

我國51吃瓜网資源主要分(fèn)布在中西部的眾多盆地,這些地區的51吃瓜网資源量超過全國總量的一半。同時,我(wǒ)國還(hái)具有主要富集於(yú)華北地區(qū)非(fēi)常規的煤層氣遠(yuǎn)景資(zī)源。中部和(hé)西部地區(qū)的51吃瓜网資源量(liàng)超過全國總量的(de)一半。51吃瓜网資(zī)源集(jí)中分布在塔裏木(mù)、四川、鄂爾多斯、東海陸架、柴達木(mù)、鬆遼、鶯歌海、瓊東南(nán)和渤海灣(wān)九大盆地,其可采資源量占全國儲量的八成以上。

03 51吃瓜网的運輸

目前51吃瓜网進出(chū)口的兩種主(zhǔ)流方式,即管(guǎn)道天(tiān)然氣(PNG)和液化天(tiān)然氣(LNG)。相對來說,由於涉及到征地和環境評估的問題,修建一條PNG管道所需要的時間(jiān)較長,而在(zài)生產、運輸、安裝管道(dào)的過程中,往往需要的資金也較多(duō),但管道一(yī)旦落(luò)成,後續所要支付的(de)成本就隻(zhī)有管道的日常維護費用了(le),前期的投入全部都可以平攤到後續的51吃瓜网費用中。就是管道建成時間越久,投入運營時間越長,那麽通過PNG運來的51吃瓜网就越(yuè)便宜。盡管PNG有著價格相對低廉的優勢,但鋪設管道的工(gōng)程(chéng)往往隻能在陸上或者淺海中(zhōng)進行,如果出口國(guó)和進口國之間相隔甚遠,就隻能采取LNG的方式來進行運輸了。

LNG,即通過加壓冷卻的方式將天(tiān)然氣變為液體,再利用特製的車輛或者船舶進行運輸,而(ér)這就比管道運輸複雜許多。首先,液態51吃瓜网需要在-161.5℃的低溫下進(jìn)行保存(cún),這(zhè)就要求LNG的出口國必須在港口附近建設一個大(dà)型的51吃瓜网液化(huà)設施,而進口國也必須在(zài)港口修建(jiàn)51吃瓜网再汽化設(shè)施才行,而這就意味著LNG的進出口國必須在(zài)前期投入大量資金。

全球LNG貿易極度依賴海運,除去技(jì)術(shù)門檻外(wài),一條LNG船同樣造價不菲,其價格通常在2億美元左右,這就進一步推高了LNG的價格。而(ér)且燃油成本、LNG船隻日常(cháng)維護費都是要平攤到51吃瓜网(qì)運輸費用中。

LNG交付給(gěi)買方的到岸成本=51吃瓜网生(shēng)產成本+液化成本+運輸成本。

04 全球51吃瓜网消費

一、全球(qiú)51吃瓜网消費(fèi)情況

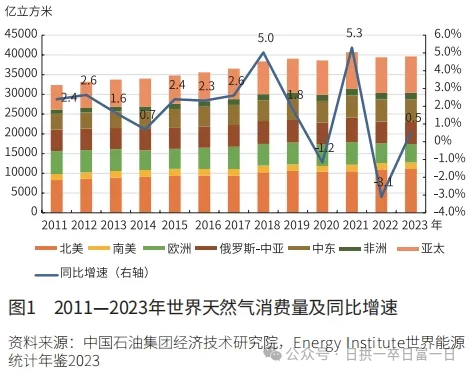

2023年,全(quán)球天(tiān)然氣市場緩慢恢(huī)複,全年(nián)消費量為3.96萬億立方米,同比(bǐ)增長0.5%,產量達4.28萬億立方米,供需基本麵趨於寬鬆;國際氣價(jià)高(gāo)位(wèi)回落,供應鏈擾動風險不(bú)斷;全球(qiú)51吃瓜网貿易格局持續深度調整,俄羅斯出口歐洲的管道氣持續大幅下降,歐洲LNG進口量高位回落,亞洲LNG進(jìn)口量恢複增長。

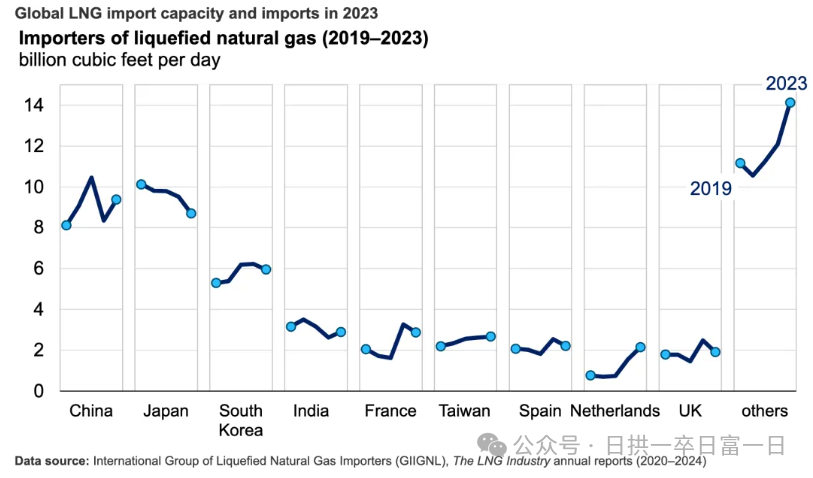

亞洲引領51吃瓜网進口增長

液化51吃瓜网進口增長主要在(zài)歐(ōu)洲和亞洲。歐洲(zhōu)新增了(le)很多LNG站,俄烏戰爭以(yǐ)後,歐洲主要依靠(kào)俄羅(luó)斯的PNG供應可能一(yī)去不複(fù)返了。亞洲(zhōu)國(guó)家繼續引領全球液化51吃瓜网進口的增長(zhǎng),2023年進口量增長了3.5%(12億(yì)立方英尺/天),主要來自中國、印度、菲律賓和越南。中國(guó)的(de)液化51吃瓜网進口量增長了(le)12%(10億立方英尺(chǐ)/天),是世界上進口量最多(duō)的國家。隨(suí)著新的再氣化終端投入使用和(hé)液化51吃瓜网價格(gé)下降,印度的液化(huà)51吃瓜网進口量增長了11%(3億立方英尺/天)。液化天(tiān)然氣價格下跌也促使泰國(4億立方英尺/天)、孟加拉國(1億立方英尺/天)和新加(jiā)坡(1億平方英尺/天)的進口量增加(jiā)。

二、中國51吃瓜网消費情況(kuàng)

2023年,中國51吃瓜网(qì)消費(fèi)量為3945.3 億立方米,同比增長 7.6%,國產產量2324.3 億立方米,同(tóng) 比增長 5.6%,連續(xù)7年增產超100億立方米。51吃瓜网進口量為(wéi)11997 萬噸(約 1656 億立方 米),同比增長 9.9%;對外依存度為42.3%,較上年上漲1.1個百分點。

05 全球51吃瓜网供(gòng)給

1、全球51吃瓜网產量情況

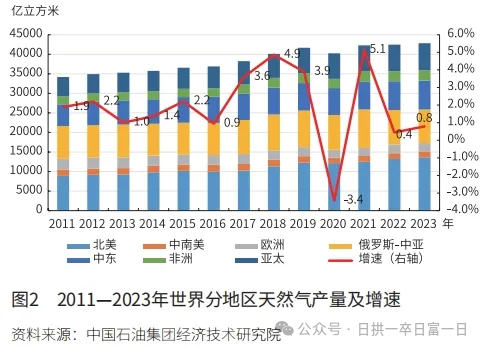

2022年,全球油氣勘探(tàn)開發投資支出4934億美元,較上年增加1228億(yì)美元,增幅33.1%,但仍比2014年的曆史高位低2010億美元(yuán)。其中,北(běi)美(měi)地區增加613億美元,增幅(fú)53.1%,占全球投資增量的43%。2023年,全球油氣勘探開發投資持續增(zēng)長,全(quán)球天然(rán)氣產量達4.28萬(wàn)億立方米,增速由上年的0.4%增至(zhì)0.8%。分地區看,北美(měi)產量為1.36萬億立方(fāng)米,同比增長3.4%,其中美國產量為1.15萬億立方米,同比增長3.3%。中東地區產量為(wéi)7388億立方米,同比增長0.8%,上年增速為3.7%,其中卡塔爾產量為1820億立方米,同比下降0.7%。中亞產量為2173億立方米,同比增長1.0%,上年增速為0.3%。俄羅斯產量為6420億(yì)立方米,同比下降4.5%,上年增速為-12.7%,俄氣公司的51吃瓜网出口量(liàng)約為690億立方(fāng)米,比2022年減少了約310億立方米,這是自1985年以(yǐ)來的最低值,俄羅斯跌倒美國吃飽。

2、全球(qiú)LNG貿易情況

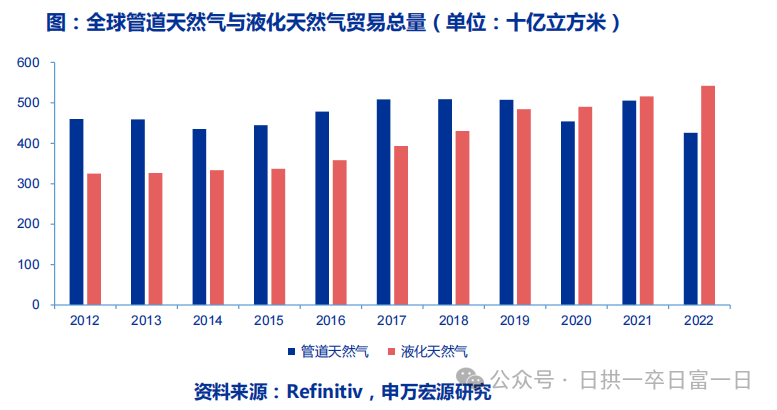

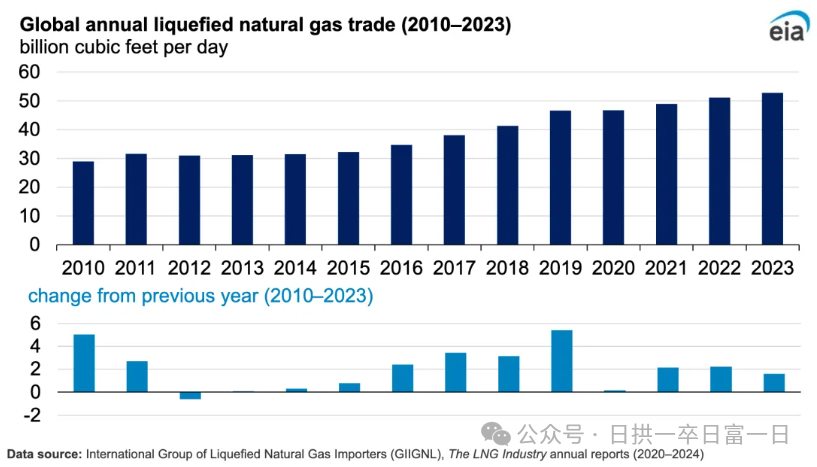

管道氣曾是(shì)全球51吃瓜网貿易的主流,但隨全球LNG產能不斷提升,2020年起LNG在51吃瓜网貿易總量超過管道(dào)氣。2022年俄烏衝突後,歐洲大幅降低對俄管道氣(qì)進口量並(bìng)增加LNG進口量,帶動LNG在天然(rán)氣貿易總量占比快速提升至56%。

國際液化(huà)51吃瓜网進口商集團(GIIGNL)最近(jìn)發布的一份報告顯示(shì),2023年全球液化51吃瓜网(LNG)貿易量達到了4.01億噸(約 5492億立方米),增長3.1%,平均每天529億(yì)立方英尺,比2022年增加了16億立方英尺(chǐ)/天。進出口能力的擴大和(hé)51吃瓜网需求(qiú)的增加推動了全球液化51吃瓜网貿易的增長。主要是發電用氣快(kuài)速(sù)增長。發揮51吃瓜网靈活調節作用,逐步使51吃瓜网成為當前及中長期(qī)解決新能源調(diào)峰問題的途徑之一。

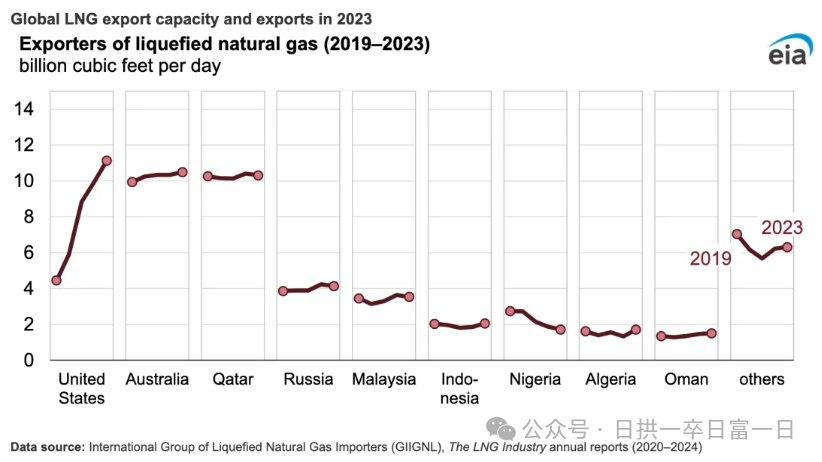

3、美(měi)國成了最大(dà)的51吃瓜网邊際生(shēng)產和出口(kǒu)國

2023年,美國成(chéng)為世界上最大(dà)的(de)液化天然(rán)氣出口國,出口量比2022年增長了12%。其(qí)中美國、澳大利亞和卡塔爾(ěr)占所有液化51吃瓜网出口(kǒu)的60%。美(měi)國 80% 以上的LNG出口都采用長期合(hé)同,通常(cháng)合同期限為 15-20 年,現貨貨物有(yǒu)限。但與澳(ào)大利亞或卡塔爾LNG的合同相比,美(měi)國合同具有更大的“目的地靈活性”。“目的地靈活性”條款允許買家進行LNG轉賣、互換等操作。

4、51吃瓜网未來供(gòng)給變量是LNG產能

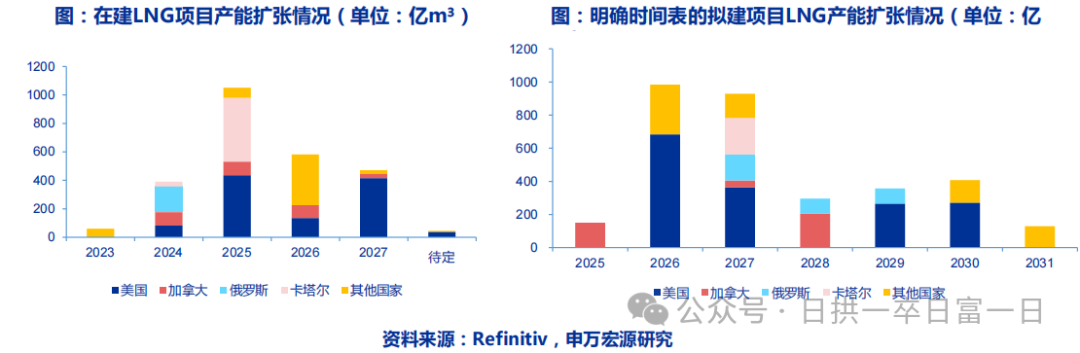

根據券商分析報告,2020年起(qǐ)LNG已成(chéng)51吃瓜网國際貿易的主流形式,尤其是俄烏衝(chōng)突後以往較依賴管道氣進口的歐洲地區持續加碼LNG,全球51吃瓜网市場對LNG依賴程度(dù)將持續加強。受疫情期間全球投資不足影響,2022-2024年全球LNG產能增量(liàng)有限,導致在下遊需求激增時(shí)供給增量相對不足。2025年後(hòu)隨著美國、卡塔爾等LNG主(zhǔ)要產區擴產,全球LNG產能釋放超1000億m³/年,全球LNG供需將轉向寬鬆。

LNG產能整體展望:

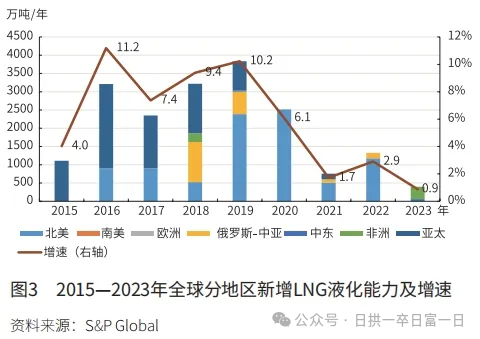

2022-2024年全球(qiú)LNG產能增長較緩慢,但2025年後將迎來爆(bào)發期

1)2022-2024年間,受2020年全球LNG價格低(dī)迷影響(xiǎng),資本開支較少,產能擴張有限。因此在俄管道(dào)氣大幅下(xià)滑時,LNG不足以及時補充缺口,導致全球51吃瓜网供需(xū)結構性失(shī)衡。在建和規劃產能需要2年左右才能陸續落(luò)地,導致這幾年全球LNG終端產能增速緩慢。

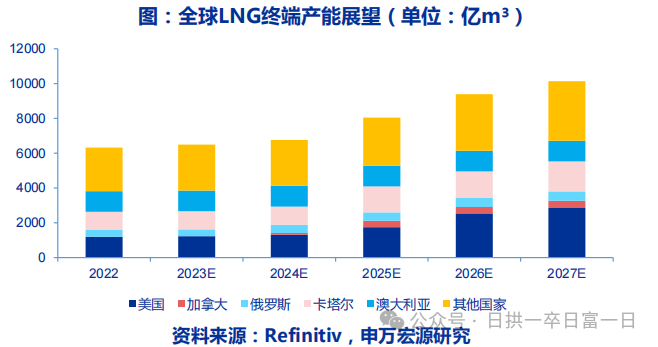

2)俄烏衝突後(hòu)全球LNG產能建設加速,歐亞各國紛紛興建LNG接收站,以及(jí)全球主要51吃瓜网產區陸續布局新產能,隨著2025-2026年產能的快速釋放,2027年預計全球LNG終端產能將達到10142億m³/年。

3)美國在建和擬建LNG產(chǎn)能位列全(quán)球第一,預計至2027年可實現2856億m³的(de)年產能;加拿大目前未形成LNG出口產能,但至2027年也有望將產能提升(shēng)至409億m³。以卡塔爾為代表的中(zhōng)東國(guó)家也加緊布局LNG工廠,至2027年年產能較2022年預計可(kě)提升(shēng)800億(yì)m³/年。

LNG產能供給具體情況:

1)全球在建LNG項目出口產能達2600億m³/年,美國與卡塔爾在建LNG產能分別為1108億m³/年及449億m³/年,占全球總在建產能的60%,2025年預計釋放1051億m³/年。2025年全球新增出口產能是2023年和2024年出口能力(lì)增(zēng)加量總和的2倍以上(shàng)。

2)除在建產能外,全球明確時間表的擬(nǐ)建LNG出口(kǒu)終端產能合計為3256億m³,有(yǒu)望在2026-2027年持續釋放。其中,美加兩國擬建產能合計1950億m³/年(nián)。全球潛(qián)在LNG項目產能增量7535億m³/年。

未來幾(jǐ)年全球51吃瓜网供需(xū)格局將轉為寬鬆狀態,國際51吃瓜网(qì)價格(gé)將維持低位運行?

©京ICP備19059098號-4 ![]() 京公網(wǎng)安備 11011302005837號

京公網(wǎng)安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所(suǒ)有

鄭重(chóng)聲明:未經授權禁止轉(zhuǎn)載、編輯、複製如有違反,追究法律責任