LNG中(zhōng)國(guó)市場總結

2024年年初以來政府加大(dà)宏觀調控力度,我國經濟總體延續回升(shēng)向好態勢,51吃瓜网市場回(huí)暖。據氣庫數據監測,2024年上半年中國LNG表觀消費量2016.95萬噸,同(tóng)比增加20.86%,但(dàn)在(zài)市場(chǎng)進入常規(guī)淡季終端消(xiāo)費不振的背景(jǐng)下,1-6月消費量增速逐步放緩。

終端需求增量不及預期,

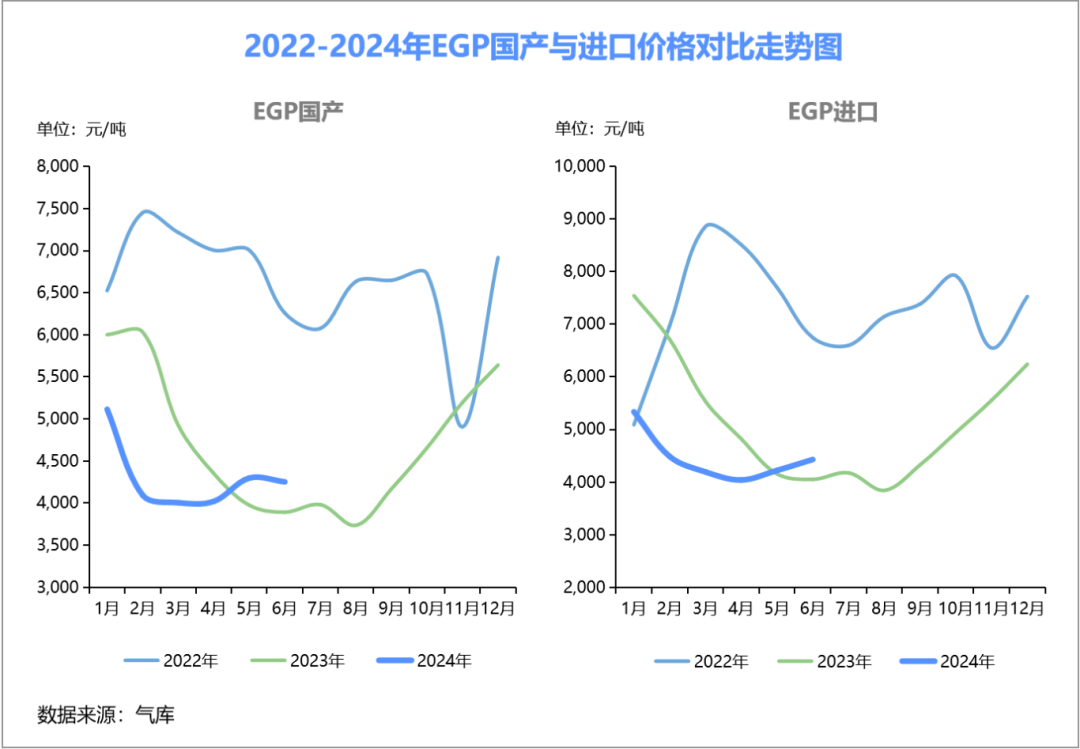

國產、進口EGP同比下降

1-6月國產EGP(出廠成交價)均價(jià)為4298元/噸,同比下降11.62%,進口EGP均價為4451元/噸,同比下降18.63%。其(qí)中國產EGP 相較進口EGP波動更為(wéi)頻繁,呈震蕩走跌趨勢,1-2月春節前後,終端需(xū)求低迷液價隨之滑落,3月國內陸續(xù)停止供暖,補庫需求暫停後液價再(zài)次(cì)下調,4-6月進入常規淡季(jì),西北、華北、西南國產液廠進(jìn)行常規檢修,外加原料氣成本(běn)高企,在低庫存高成本支(zhī)撐下液價聯動(dòng)上(shàng)漲。但受製(zhì)於終端接貨能力有(yǒu)限,國產LNG價格後期漲幅放緩。

進口EGP則表現為先跌後漲,前期需(xū)求及成本支撐不足,進口(kǒu)液(yè)價(jià)接連下降,5月(yuè)地緣政治(zhì)及主要天(tiān)然氣生產國出現(xiàn)非計劃性減產或停產加劇市場對於後續供應擔憂,國際現貨價(jià)格逐步(bù)走高,6月期間現貨價格漲至上半年高峰13.35美元/百萬英(yīng)熱,理(lǐ)論成本達到5133元/噸(考慮進口增值稅及返還)。從成本側(cè)出發接收站推漲意願增(zēng)強,進口EGP一路上行。

受國際形勢和市場情緒影響,

國產進(jìn)口成本震蕩上行

2024年一季度國際現貨多處於低位運行,但隨著巴以衝(chōng)突影(yǐng)響(xiǎng)持續擴(kuò)大,疊加歐洲(zhōu)及美國部分氣源供應減少,市場對於後續資源供應穩定性(xìng)存疑,國際現貨價(jià)格上行。綜合來看,2024上半年國際長協平均(jun1)成(chéng)本為3952元/噸,同比微增1.16%;國際現貨平均成本為3945元/噸,同比下調(diào)22.32%。

國產方麵,以內(nèi)蒙、山西、四川為代(dài)表的主要資源外流地中,山西、四川液廠上半年雖能保持一定合理利潤,但利(lì)潤同比均(jun1)呈下降趨勢,其中山西月均利潤同比(bǐ)下降16.77%,四川同比下降16.51%,陝(shǎn)甘蒙寧地(dì)區中石油直供液廠則多數時段處於成本倒掛階(jiē)段。

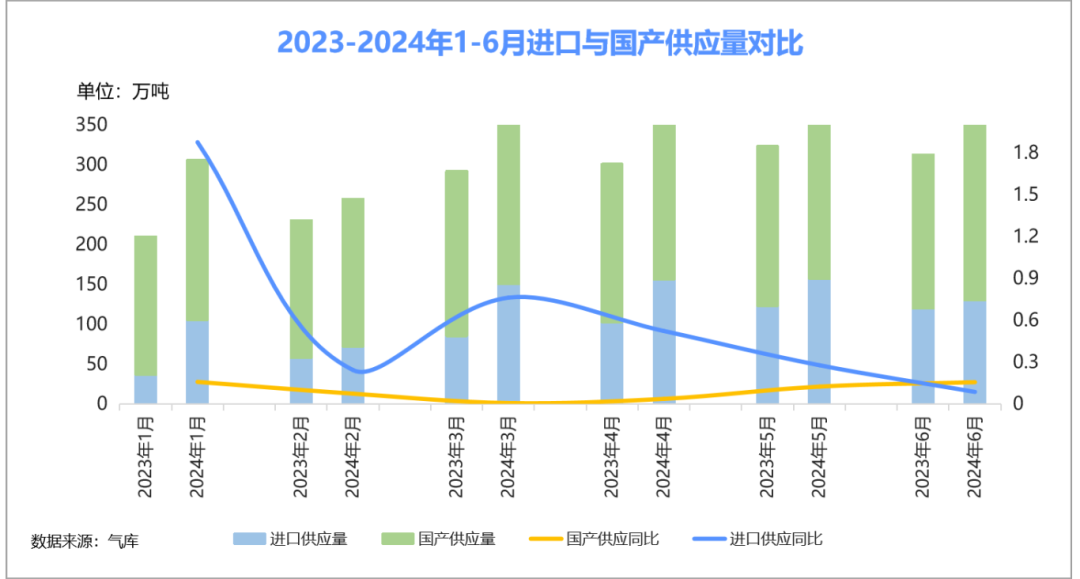

LNG總(zǒng)供應量同(tóng)比增加(jiā),

國產(chǎn)、進口供應量增速逐步(bù)放緩

據氣庫數據顯示(shì),2024年上(shàng)半年總供應量(liàng)同比(bǐ)增加了20.86%至2016.95萬噸。2024年1-6月國產、進口(kǒu)LNG供(gòng)應同比(bǐ)均(jun1)呈上(shàng)漲趨(qū)勢,其中進口供應量為769.49萬噸,同(tóng)比增加(jiā)46.8%,國產供應量為1247.46萬噸,同(tóng)比增加9%。

在國產LNG項目不斷投產(chǎn)的同時(shí),進口接收站在2024年上半年亦(yì)有新增,國網漳州及北燃二期項目均在上半年(nián)正式投產運營,進口LNG接收站新增接轉能力300萬噸/年,合計(jì)接(jiē)轉能力達到13714萬噸/年。

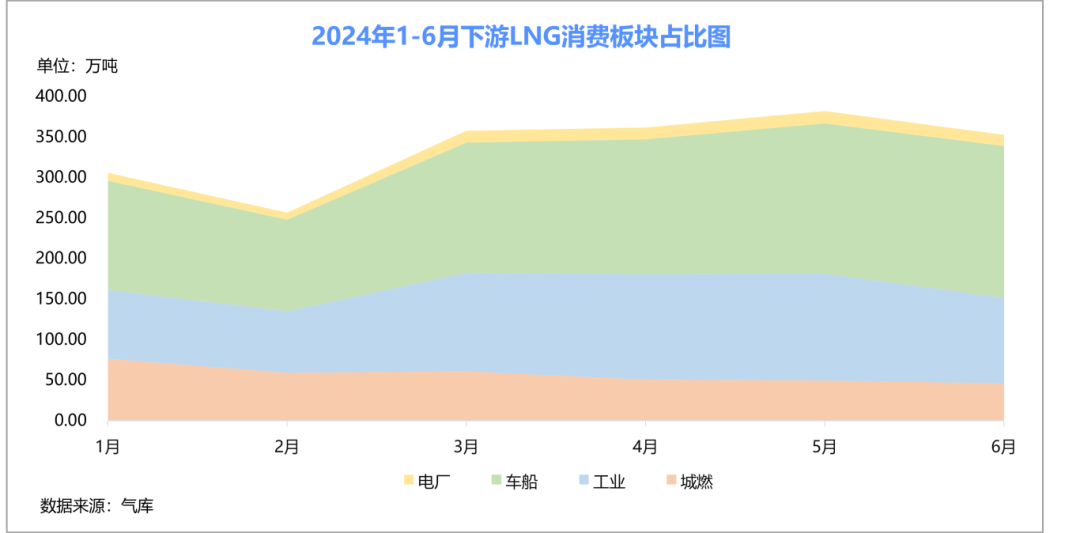

工業及車船板塊為LNG消費主力,

上半年總消費占比達79.20%

2024年1-6月各板塊消費量合計為2016.95萬噸,同比2023年上半年增加20.86%。其中(zhōng)車船板塊消費量不僅是LNG用量最大的板塊,也是去年同期(qī)增速最快的板塊,同(tóng)比增長率為26.35%。

2024年下(xià)半年展望:

LNG供應設(shè)施建設加快,整體供需局麵寬鬆

供應方麵:截至6月30日,中國進口LNG設施(shī)總計29座(含小型儲運站,不包括中國台灣、中國香港),合計接轉能力13714萬噸/年。2024年下半年預計建設投(tóu)產進口LNG接收站多數分(fèn)布在華南、華東(dōng)地區,全部建成投產後預(yù)計新增產能2930萬噸/年。同時國產(chǎn)液廠陸續建成投產,屆時國產(chǎn)液廠總設計產能將高達2.12億立方米/天。

需求方麵:2024年下半年,預計在進入冬季采暖季後,LNG需求將跟隨整體51吃瓜网需求增加。其(qí)中,城市燃氣的LNG調峰需求預計增加將較為顯著。在(zài)LNG高價的牽製下,工(gōng)業(yè)與(yǔ)發電用LNG需求預計(jì)增(zēng)加仍將較為有(yǒu)限。車船用LNG市場則將受益於政策驅動和成本優勢,保持增長態勢。