供(gòng)需支撐交(jiāo)替 四(sì)季度液氬超預期上漲

來源: 更新:2024-01-03 20:30:20 作者: 瀏覽:1190次

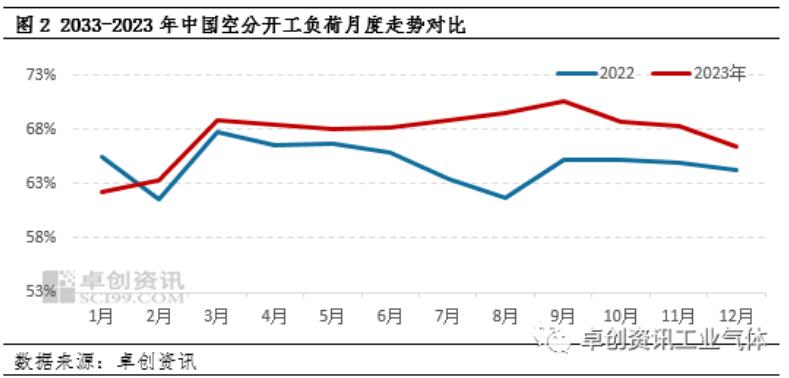

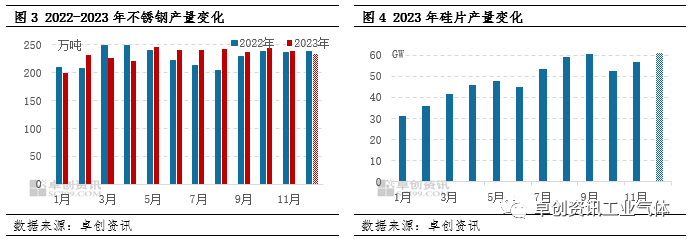

四季度液氬價格(gé)整體呈現上行態勢,其中(zhōng)11月(yuè)份在供應充足需求縮量影響下,液氬價格經過階段時間的下(xià)行調整後,於12月重整旗鼓(gǔ),再次揚帆起航。整體來看,四季度液氬價(jià)格走勢優(yōu)於去年同期。截至12月29日,全國液氬均價漲至1290元/噸,較去年同期增長72.92%。四季度走勢良好 季度(dù)均價同(tóng)比增長(zhǎng)30%10月份開始液氬價格震蕩上行,一方麵國慶節後(hòu),下遊生產企業存(cún)在補庫需求;另一方麵受部分地區主力企業檢修支撐,液氬供應略有不足,區(qū)域間(jiān)貨源流通順暢,全國多地價格呈(chéng)現漲勢。其中兩湖、兩廣地區月(yuè)內漲幅(fú)高達50%以上。進入11月份隨著檢修企業陸續開工,市場貨源表現充足,再加上下遊對高價液氬采購較為謹慎,市場交投氛圍(wéi)轉弱,廠商液位壓力下,液氬價格高位下滑,主要集中(zhōng)在(zài)華北局部、兩湖、兩廣以及西南地區(qū),降幅在8%-16%之間。12月上旬,內蒙古、四川等地光伏企業階段收(shōu)貨,同時鋼鐵等行業運行欠佳,配套空分開工負荷下降,部分地(dì)區資源略緊,支撐價格上行;月中下旬(xún),下遊需求尚(shàng)在(zài),疊加局部地區主力企業檢修,多(duō)地廠商庫存無壓,市場交投積極性(xìng)良(liáng)好,帶動液氬價格持續上行,尤其是南方市(shì)場漲勢強勁,其中廣東漲至(zhì)1725元/噸,四川漲至1825元/噸等,月內漲幅均在10%以上(shàng)。截至發稿,12月液(yè)氬月均價漲至(zhì)1235元/噸,較去年同期(qī)漲50%。四季度中國空(kōng)分開工負荷(hé)呈現持續下滑態勢,雖然(rán)高於(yú)去年(nián)同期(qī)水平,但下滑幅度較(jiào)去(qù)年同期有所放大。受淡(dàn)季氛圍影響,鋼鐵(tiě)、煤(méi)化工等行(háng)業表(biǎo)現一般,配套空分開工(gōng)負荷有下滑表現(xiàn)。另外受氧氮產品行情(qíng)偏弱影響,部分地區全液化裝置陸續停車,尤(yóu)其是12月份空分開工負荷下滑明顯,截至發稿,12月空(kōng)分開工負荷降至66.48%,環比下滑1.88個(gè)百分點,同(tóng)比增加2.17個百分點。需求方麵,四(sì)季度不鏽鋼產量高(gāo)位下降。10月份(fèn)受金九銀十旺季支(zhī)撐,不鏽鋼整(zhěng)體開工負荷較高,不鏽鋼產量(liàng)增加至243.52萬噸,環比漲2.89%,同比(bǐ)漲2.41%。不鏽(xiù)鋼產量釋放帶動液氬消費增長(zhǎng),從而支撐液氬(yà)價格上漲。11-12月份受傳統淡季影響(xiǎng),不鏽鋼行情表現(xiàn)一般,產量持續下降(jiàng),對液氬支撐略顯不足。光(guāng)伏方麵;四季度矽片產量穩步增加。10月份受矽片價格高位影響,電池片生產(chǎn)企業采購積(jī)極性下降,導致矽片庫(kù)存持續攀(pān)升,光伏企業開始降(jiàng)價減產,月內矽片產(chǎn)量降至52GW左右,用氬需求縮量,一定程度上抑製液(yè)氬價格走勢;11-12月份在矽片(piàn)價格相對低位下,下遊采購積極性提升,光伏企業生產負荷提升至8成左右,矽片(piàn)產量釋放,帶動液氬消費增長(zhǎng),從而支撐價格上行。需求支撐(chēng)由(yóu)弱轉強 明年一季度液氬價格低位反彈元旦假期臨近,部分地區高速危(wēi)化品限行(háng),市場(chǎng)成交趨謹慎,然多(duō)地主力企業庫存無壓疊加節後(hòu)下遊存補貨支撐,液氬價(jià)格仍有小漲空間;月下旬後,受春節氛圍影響,下(xià)遊(yóu)中小型企(qǐ)業或陸續提前(qián)放假,終端項目(mù)陸(lù)續停工,液氬需求持續縮量,廠商為避免庫存壓力降價銷(xiāo)售,液(yè)氬價格弱勢下(xià)滑。2月中下旬後,隨著下遊企業複(fù)產推(tuī)進,需求釋放(fàng)較為明顯,屆時市場交投積極性活躍,支撐液氬價格低位反彈。整體來看,明(míng)年一季度液氬價格走勢呈先高位回落,節後再次衝高反彈局麵。