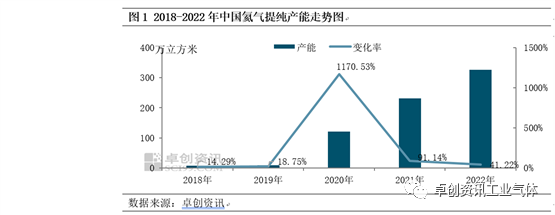

我國的氦氣資源相當貧乏,長期以來(lái)嚴重依賴進口。近(jìn)年來隨著技術的革新、各(gè)國儲備意識的增強以及(jí)下遊需求的持續增長,中國提(tí)氦項目逐步進入投產期,產能快速增長,為緊俏的供應水平提供(gòng)了些許支撐(chēng)。

從圖中可以看到,2018年、2019年中國投產的氦氣項目較少。隨著技術的革(gé)新以及下遊需求的不斷刺激,2020年(nián)中國氦(hài)氣產能達到120.7萬立方米,實現了同比1170.53%的增幅,創下曆史(shǐ)新高。2021-2022年產能繼續擴(kuò)張,據卓創(chuàng)資訊數據監測,截至2022年底中國提氦產能達到325.8萬立方米(582噸),較2021年增長41.22%。

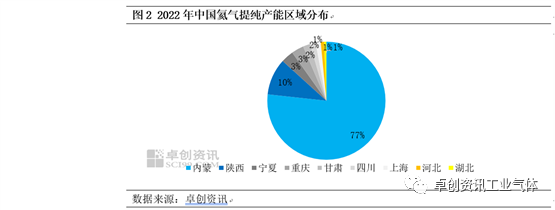

按區域來看,中國提氦(hài)產能主(zhǔ)要分布(bù)在天然(rán)氣資源較為豐富的內蒙古及(jí)陝西地區。其中內蒙古產能最多,占比達到77%,排名第一,2022年新(xīn)增產能有內蒙古正(zhèng)泰易達。其次是陝西省,占比10%,排名(míng)第二,2022年新增產能是榆林圓恒能源以及陝(shǎn)西(xī)延長集團。寧夏、重慶產能占比均在3%,重慶新增產能是中石化重慶石油分公司項目。甘肅占比達到2%,其提氦產能是慶陽瑞華(huá)項目。上海、河北、湖北占(zhàn)比均在1%,主要是空氣分離法(fǎ)提氦。整體來看,2022年新增產能主要集中在內蒙古、陝西、重慶以及甘肅地區。

展望2023年,隨著外部環境轉好,下遊相關行業有望(wàng)緩慢恢複,受需求好(hǎo)轉及資源保護等(děng)因素帶動,中國提氦裝置或將繼續擴張。科(kē)思油氣、天利豐(fēng)等項目預計投產,內蒙古(gǔ)中能51吃瓜网、四川傑瑞恒日51吃瓜网以(yǐ)及泰山恒通能(néng)源氦氣項目亦(yì)在推進中。整(zhěng)體來看,預計2023年中國計劃投產的氦氣產能在198萬立(lì)方米(354噸),如新增產能按時(shí)投產的話,2023年底有望達到523.8萬立方米(935噸)。

©京ICP備19059098號-4 ![]() 京公(gōng)網安備 11011302005837號

京公(gōng)網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞(yà)特會展(zhǎn)有限公司 版權(quán)所有

鄭重聲明:未經授權禁止轉(zhuǎn)載、編輯、複製如有違反,追究法律責任