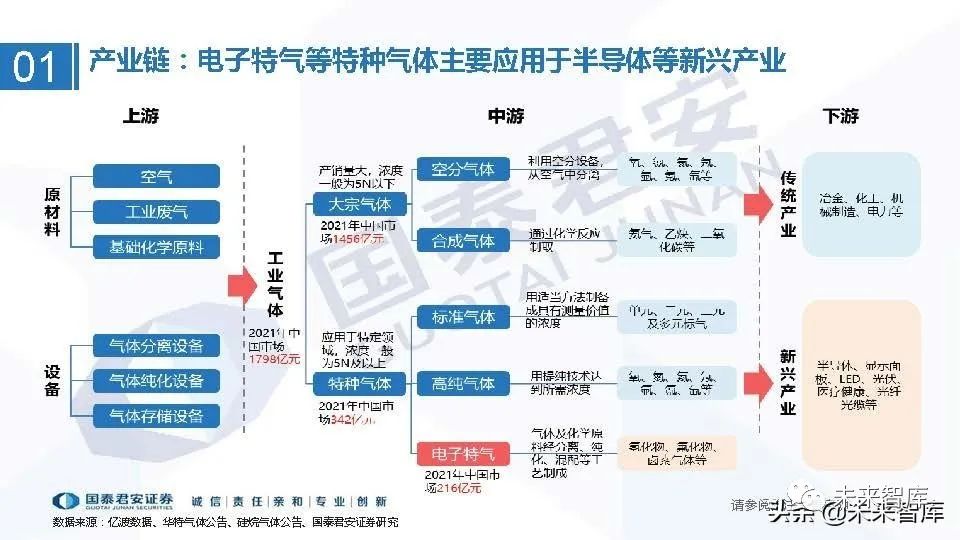

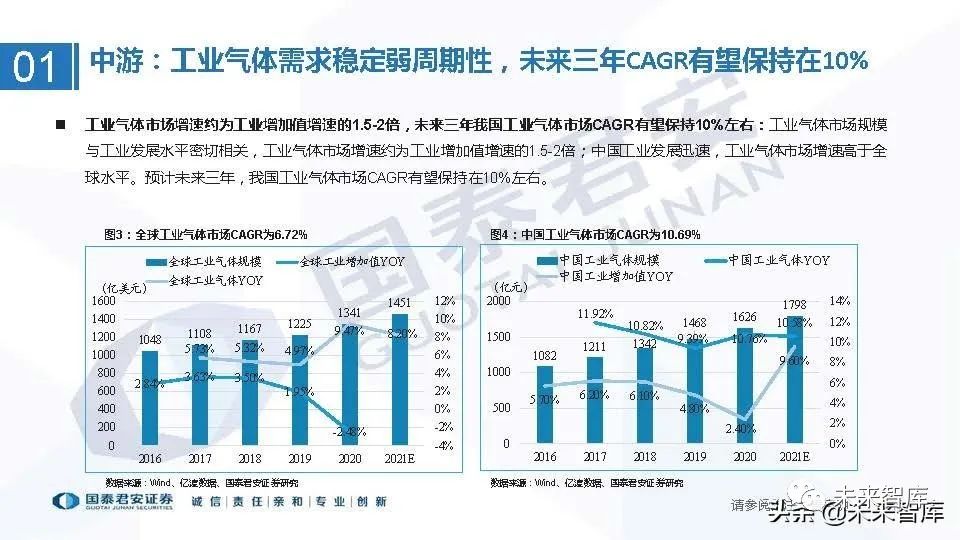

01 工業氣體品類繁多,電(diàn)子特氣成長性最強

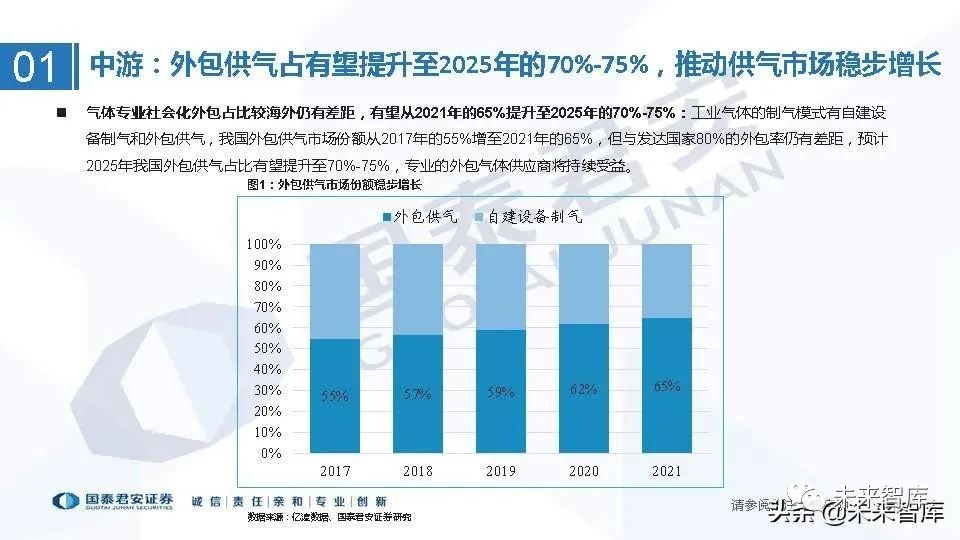

中遊:外包供氣占有望提升(shēng)至(zhì)2025年的70%-75%,推動供(gòng)氣市場(chǎng)穩步增長

氣體專業社會化(huà)外包占比(bǐ)較海外仍(réng)有差距,有望從2021年(nián)的65%提升至2025年的70%-75%:工業氣體的製氣模式有自建設 備製氣和外包供氣,我國外包供氣市場份額從2017年的55%增至2021年的65%,但與發達國家80%的外包率仍有差距,預計 2025年我國(guó)外包供氣占比有望提升至70%-75%,專業的外包氣體供(gòng)應商將持(chí)續受益。

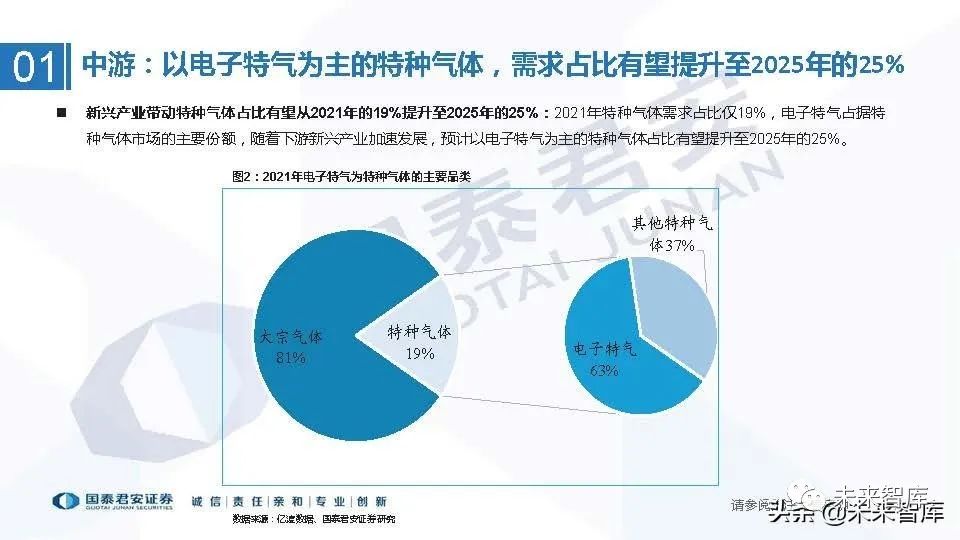

中遊:以電子特氣為主(zhǔ)的特種(zhǒng)氣體,需求占(zhàn)比有望(wàng)提升至(zhì)2025年的25%

新興產業帶動(dòng)特種氣體(tǐ)占比有(yǒu)望從2021年的19%提升至2025年的25%:2021年特種(zhǒng)氣(qì)體需求占比僅19%,電子特氣占據特(tè) 種(zhǒng)氣體市場的主要份額,隨著下遊新興產業加(jiā)速發展(zhǎn),預計以電子特氣為主的特種氣體占比有望提升至2025年(nián)的25%。

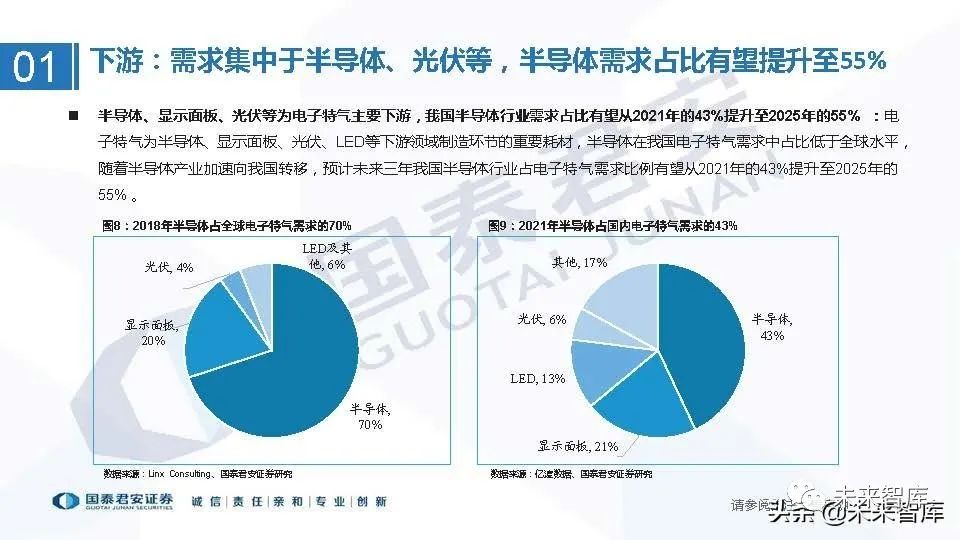

下遊:需求集中於半導體、光伏(fú)等,半導體需求占比有望(wàng)提升至55%

半(bàn)導體、顯(xiǎn)示麵板、光伏(fú)等為電子特氣(qì)主(zhǔ)要下遊,我國半導體行業需求占比有望從2021年(nián)的43%提升(shēng)至2025年的(de)55% :電 子特氣為(wéi)半導(dǎo)體、顯(xiǎn)示麵板、光伏、LED等下遊領域製造環節的重要耗材,半導體在我國電子特氣(qì)需求中占(zhàn)比低於全球水平, 隨(suí)著半導體產業加速向我國轉移,預計未來三年我國半導體行業占電子特氣需求比例有望(wàng)從2021年的43%提升至2025年的 55% 。

下遊:電子特氣為晶圓製(zhì)造(zào)第二大材(cái)料,被譽為半導體的(de)“血液”

電子特氣在(zài)晶圓製(zhì)造材料中占比13.1%僅次於矽片,是第(dì)二大耗(hào)材(cái):電子特(tè)氣主要應用(yòng)於晶圓製造的光刻、刻(kè)蝕、摻雜、外 延沉積等核心(xīn)工藝環節,其純度和潔淨度直接影響(xiǎng)到半導體器件的質量、集成度、特(tè)定(dìng)技(jì)術指標和成品率,2021年在晶圓製 造材料需求中占(zhàn)比約13.1%,僅次於矽片,是晶圓製造材料中的第二大耗材。

02 突破兩(liǎng)大壁壘+服務優勢凸顯,2025年國產化率有望(wàng)提升至25%

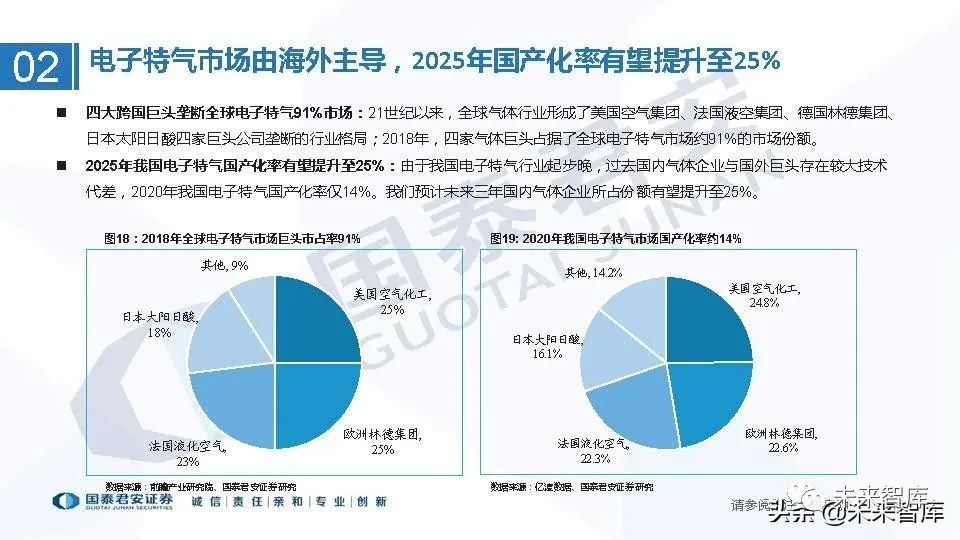

電子特氣市場由海外主導,2025年國(guó)產化率(lǜ)有望提升(shēng)至25%

四大跨國巨頭壟斷全球(qiú)電子(zǐ)特氣91%市場:21世(shì)紀以來,全球氣體(tǐ)行業形成了美國空氣集(jí)團(tuán)、法國液空集(jí)團、德國林德(dé)集團(tuán)、 日本太陽日酸四家巨頭(tóu)公司壟斷的行(háng)業(yè)格局;2018年,四(sì)家氣體巨頭占據了全球電子特氣市場約91%的市場份額。2025年我國電子特氣國產化率(lǜ)有望提升(shēng)至25%:由於我國電子特(tè)氣行業起步晚,過去國內氣體企業(yè)與國外巨頭存在較大技術 代差,2020年我國電子特氣國產化(huà)率僅14%。我們預計未來(lái)三(sān)年國內氣體企業所占份額(é)有望提升(shēng)至25%。

俄烏衝突引發(fā)稀有氣體供應緊缺,催化電子特氣國產替代加速

俄(é)烏衝突引發氖氣等稀有氣(qì)體緊缺,氖氣價格上漲800%:集邦(bāng)資訊數據顯示,烏克(kè)蘭供(gòng)應了(le)全球70%的氖(nǎi)氣、40% 的氪氣和30%的氙氣。俄烏衝突爆發後,氖氣等稀有氣體緊缺,截至2022年7月14日(rì),氖氣(qì)、氪氣、氙氣價(jià)格較年初 分別上漲了800%、126%、108%。

稀有(yǒu)氣(qì)體緊缺時間(jiān)或超市場(chǎng)預(yù)期(qī):俄烏(wū)衝突爆發後,供應全球約一半的半導體級(jí)氖氣(qì)的兩家供應商,馬裏烏波爾的 Ingas 與敖德薩的 Cryoin ,均在 3 月(yuè)上旬停止運營,6月俄羅斯為了回應歐美製裁也限製對氖氣等稀有氣體出口;考慮 到俄烏衝突仍在持續,且衝突結束後重啟(qǐ)氣體生產線需要一定時間,我們預計氖氣等稀有氣體緊缺時長或超市場預期(qī)。

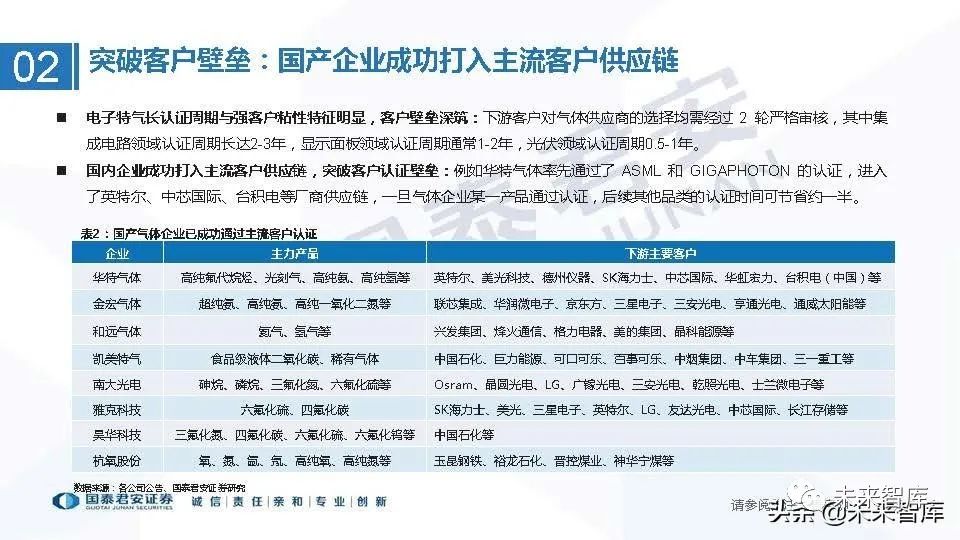

供應(yīng)鏈安全受重視(shì),審核認證加快替代加 速:國內下遊廠商對於電(diàn)子特氣供應鏈安 全愈(yù)加重(chóng)視,預計(jì)對國產電子特氣的審核 認證方麵將更加快速,電子特氣的國(guó)產替(tì) 代進度將進一步加(jiā)快。

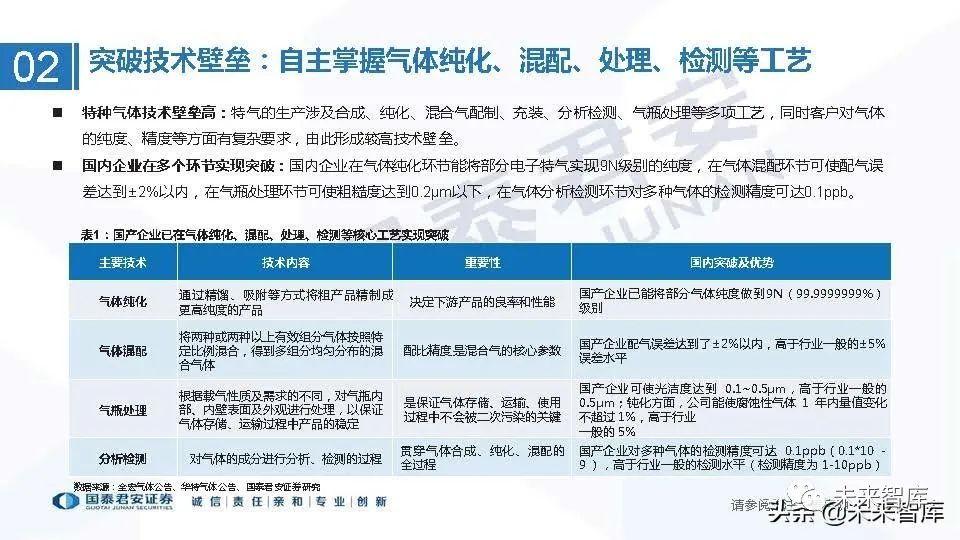

突(tū)破技術壁壘:自主掌握氣體純化、混配、處(chù)理、檢測等工藝

特種(zhǒng)氣體技術壁壘(lěi)高:特氣的生產涉及合成、純化、混合氣配製(zhì)、充裝、分析檢測、氣瓶(píng)處(chù)理等多(duō)項(xiàng)工(gōng)藝,同時客戶對氣體(tǐ) 的純度、精度等方麵有複雜要求,由此形成(chéng)較高技術壁壘。國(guó)內企業在多個(gè)環節實現突破:國內企業在氣體純化(huà)環節能將部分電子特氣實現9N級別的純度,在氣體混配環節可使配氣(qì)誤 差達到±2%以內,在氣瓶(píng)處理環(huán)節可使粗糙度達到0.2μm以(yǐ)下,在氣(qì)體分(fèn)析檢測環節對多種氣(qì)體的檢測精度可達0.1ppb。

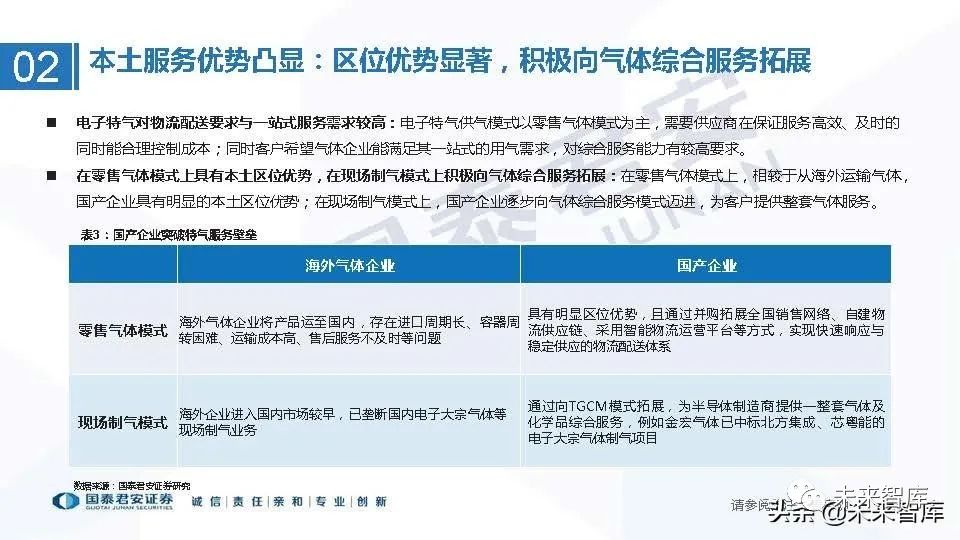

本土服務(wù)優勢凸顯:區位優勢顯著,積極向氣體(tǐ)綜合服務拓展

電子特氣對物(wù)流配送要求與(yǔ)一站(zhàn)式服務需求較高:電子特氣供氣模式以零售氣(qì)體(tǐ)模式為主,需要供應商在保證服務高效、及時的 同(tóng)時能合理控(kòng)製成本;同時客戶希望氣體企業能滿足其一站式的用氣(qì)需求,對(duì)綜合服務能力有(yǒu)較高要求。在零售氣體(tǐ)模式(shì)上具有本土區位優勢,在現(xiàn)場製氣模式上積極向(xiàng)氣體綜合服務拓展:在零售氣體(tǐ)模式上,相較(jiào)於從海外運(yùn)輸氣體, 國產企業具有明顯的本土區位優勢;在現場製氣模式上,國產企業逐步(bù)向氣體綜合服務模式邁進,為客戶提(tí)供整套氣體服務。

國產企業加大資本開支,擴充產能迎接需求釋放

國產氣體企業平均資本開支占比處於相對(duì)高位,產能持續擴張:2017年,金宏氣體、凱(kǎi)美特氣、華特氣體、和遠氣體、南大 光電、昊華科技、雅克科技、杭氧股份八家中國大(dà)陸(lù)氣體(tǐ)企(qǐ)業的平均資本開支占總營收(shōu)比例為10.2%,此後呈現穩定增長態 勢,2021年平均資本開支占(zhàn)比達24.3%,超(chāo)過四大巨頭。(報告來源:未來智庫)

03 供氣品類+供氣(qì)區域雙拓展,國產企業加速騰飛

拓品類:電子特氣品類需求多樣,但單一產品用量較小

電子特氣在(zài)集成電路製造環節(jiē)應用超50種(zhǒng),品類需(xū)求較(jiào)為多樣:據不完全統計(jì),現有單元特種(zhǒng)氣體達 260 餘種,客戶在生產 過(guò)程(chéng)中(zhōng)存在多樣化(huà)需(xū)求,例如集成電路製造需(xū)經過矽片製造、氧化、光刻(kè)等環節,需使用純氣超過50種,混合(hé)氣(qì)體種類更多。下遊需求(qiú)的電子特氣(qì)產品種類雖多,但(dàn)單一產(chǎn)品用量較小:以某集成電路(lù)製造為例,生產環節需30餘種電子特(tè)氣,以存儲電 路為例,每(měi)平方米存儲(chǔ)電(diàn)路(lù)所用氣體中,用量從(cóng)0.5克(kè)至7220克不等,在(zài)200克以下的占86%。

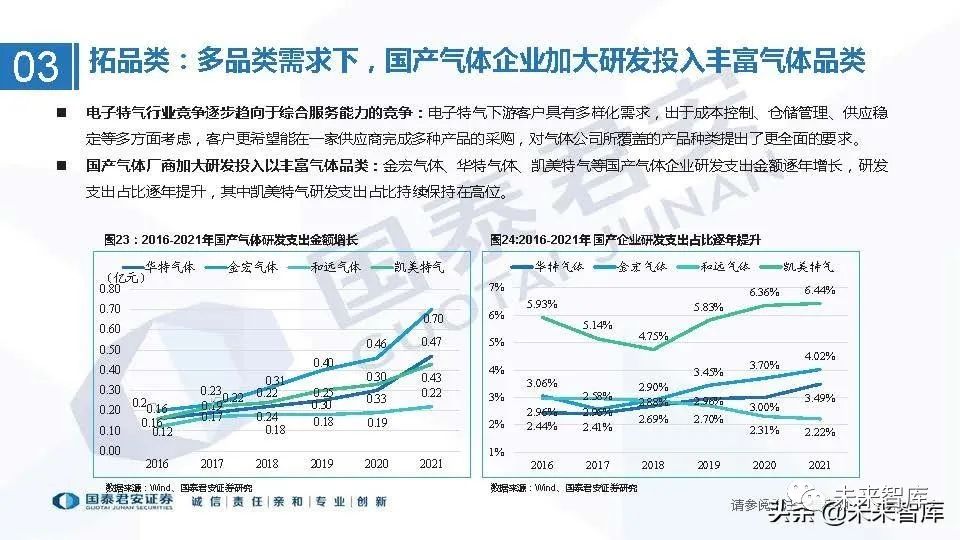

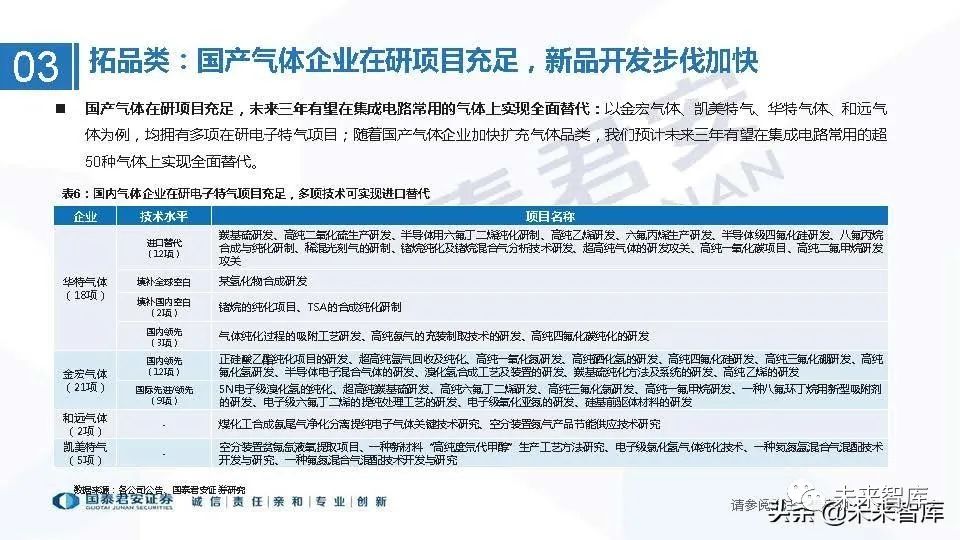

拓品類:國產氣(qì)體企業在研項目充足,新品(pǐn)開(kāi)發步伐加快

國產氣體在研項目充足,未來三年(nián)有(yǒu)望在(zài)集成電路常用的氣體上實現全麵替代:以金宏氣體、凱美特氣、華特氣體、和遠氣 體為例,均擁有多項在研電子特氣項目;隨著國產氣體企業加快擴充氣體品類,我們預計未來三年(nián)有望在集成電路常(cháng)用的超 50種氣體(tǐ)上實現全麵替代(dài)。

拓區(qū)域:電子特氣多(duō)采用瓶裝供氣模式,高附加值(zhí)無區域限製(zhì)

電子特氣多采用瓶裝供氣模式,無區域限製(zhì):電子特氣需求具有多品類、小批量、高頻次的特點(diǎn),多采用瓶裝供氣模式,附 加值高運輸成本占比低,無區域限製(zhì),核心在於領先(xiān)的研(yán)發技術,銷售網(wǎng)絡可覆蓋至(zhì)全國及(jí)海外;電(diàn)子大宗氣體以現場製(zhì)氣 為主,對氣體企業(yè)的運維服務能力(lì)等要求較高;大(dà)宗氣體區域性較強,氣體企業通過在各地新(xīn)建生產基地等方式拓展市場;

拓區域:電子特氣加速銷售(shòu)區域擴(kuò)張,協同效應助力成(chéng)長為綜合氣體商(shāng)

目前各大氣體企業覆蓋的銷售範圍相(xiàng)對有限:從營收分(fèn)地區來看,以金宏氣體、凱美特氣、華(huá)特氣體、和遠氣體為例,目前 各大氣(qì)體(tǐ)企業主要營收(shōu)地區均圍繞自身氣體生產基地,覆蓋的銷售範圍仍相(xiàng)對有限。有(yǒu)望借助電(diàn)子特氣業務將銷售網絡拓(tuò)展至全國:隨著各大企業發力電子特氣業務,逐步(bù)將銷(xiāo)售網絡拓展至全國,大宗氣體有 望借助協同效應開發全國範圍的(de)潛(qián)在客戶(hù),後續可采(cǎi)取在當(dāng)地建設充氣站或並購氣(qì)體企業的形式,將大宗氣體銷售至全國。

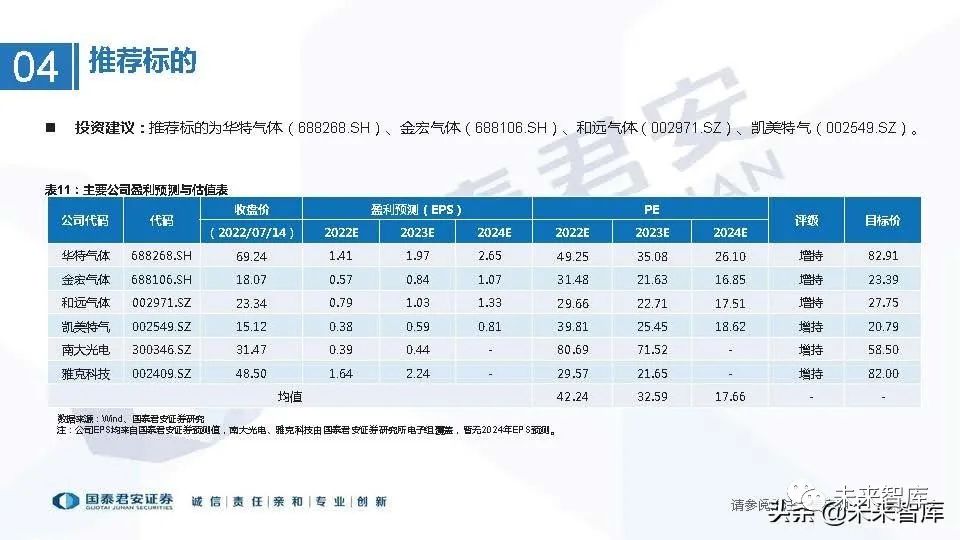

04 重點公司分析

大宗商品波動影響國(guó)產企業毛利率(lǜ),未來盈利能力有(yǒu)望提(tí)升

凱美特氣毛(máo)利率(lǜ)持續領(lǐng)先,金宏氣體、華(huá)特氣體、和遠氣體盈利能力有望提升:2020-2021年,受大宗商(shāng)品波動影響的傳(chuán)導, 金宏氣體、華特氣體、和遠氣體原材料價格上漲,毛利率下滑;凱美特氣原材料自給程度(dù)高,2021年毛利率回(huí)升,且(qiě)食品級二 氧化碳廣受(shòu)下遊廠商認可,毛利率相對較高。未來隨著原材料價格回穩,國產氣體企業盈(yíng)利能(néng)力有望提升。

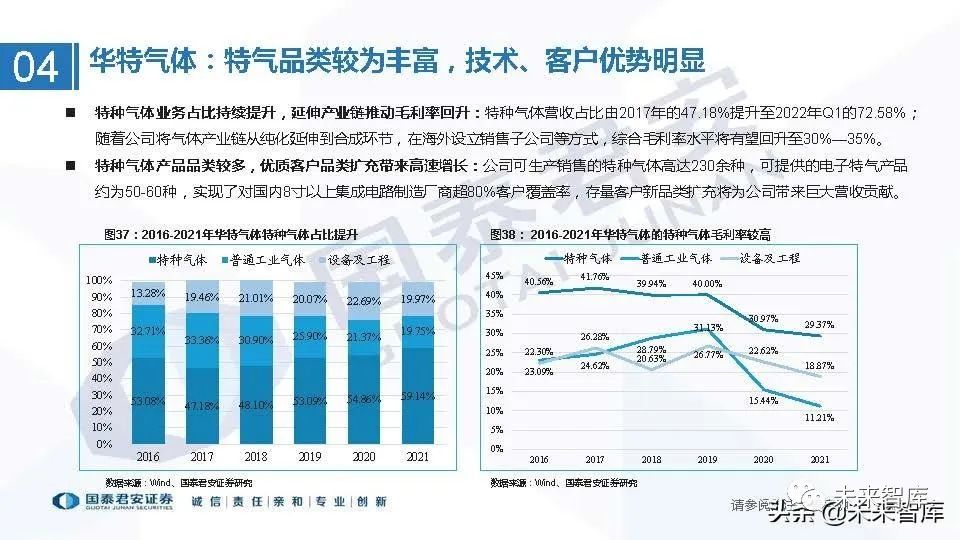

華特氣體:特氣品類較為豐(fēng)富,技術、客戶優勢明顯

特種氣體國產化先(xiān)行(háng)者,技術(shù)認證行業領先(xiān):華特(tè)氣體成立於1999年,最初主要麵對普通工業氣體零售市場,2005年進軍(jun1)特 種(zhǒng)氣體行業;公(gōng)司實現進口替代產(chǎn)品累計20餘種,部分氣體通過ASML與Gigaphoton認證。電子(zǐ)特氣新品加速導入,2021年營業收入快速提升:2021年華特氣體營收(shōu)和歸母淨利潤同比增(zēng)速亮眼,主要受(shòu)益於國內半導 體市場需求增長,電子特氣新品加速導入下遊客戶,新拓展的(de)半導體客戶增加。

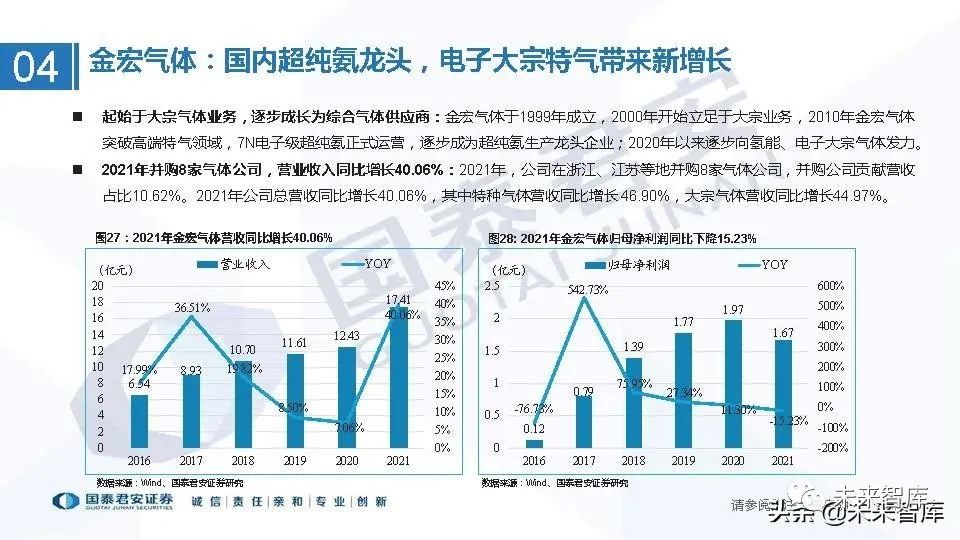

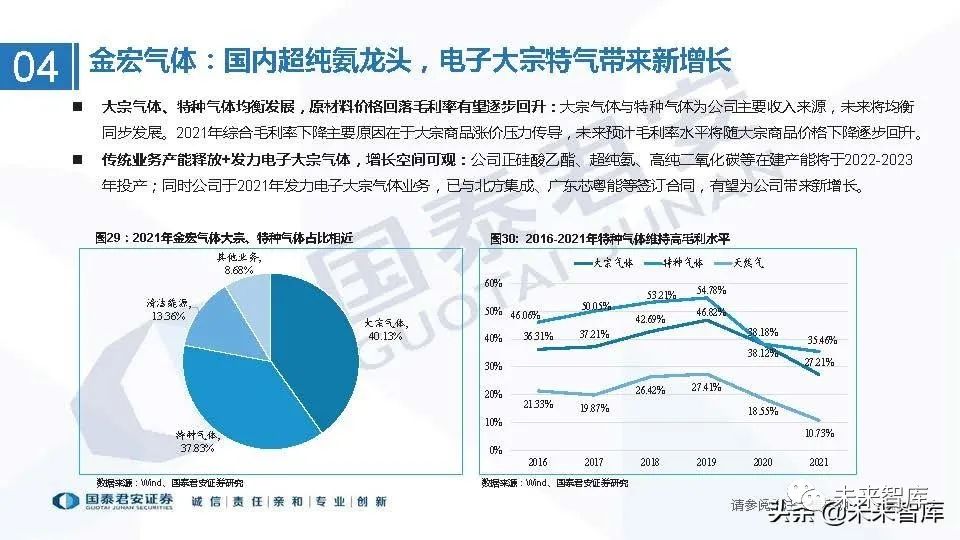

金宏氣體:國內超純氨龍頭,電子大宗特氣帶來新增長

起始於(yú)大宗氣體業務,逐步成(chéng)長為綜合氣體供應商:金(jīn)宏氣(qì)體於(yú)1999年成立,2000年開始(shǐ)立(lì)足於大宗業(yè)務,2010年金宏氣體 突(tū)破高(gāo)端特氣領域,7N電子級超純氨正式運營,逐步成為超純氨生產龍頭企業;2020年以來逐步向氫能(néng)、電子大宗(zōng)氣體發力。2021年並購8家(jiā)氣體公司,營業收入同比增長40.06%:2021年,公司在浙(zhè)江、江蘇等地並購(gòu)8家氣體公司,並購公司貢獻營收(shōu) 占比10.62%。2021年公司總營收同比增長40.06%,其(qí)中特種氣體營收同比增長46.90%,大宗氣體營收同比增(zēng)長44.97%。

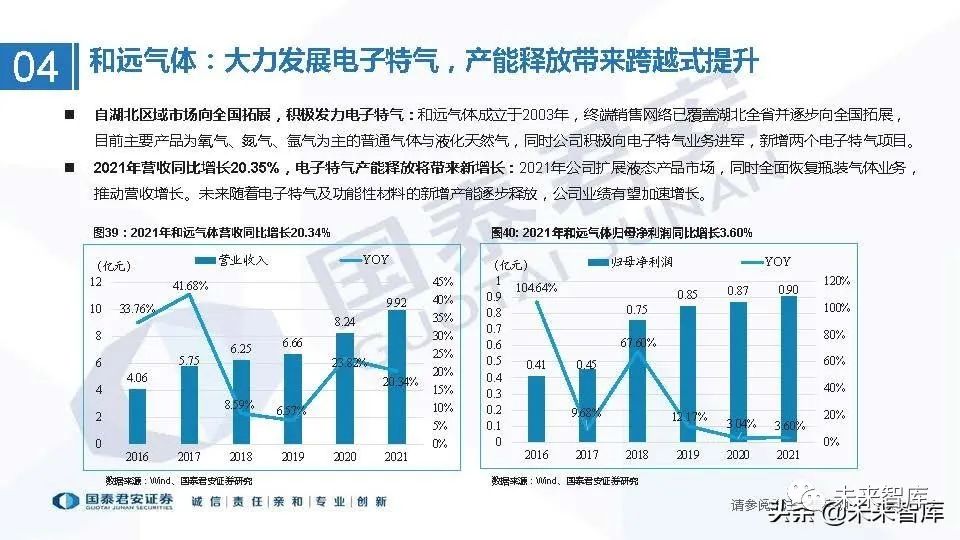

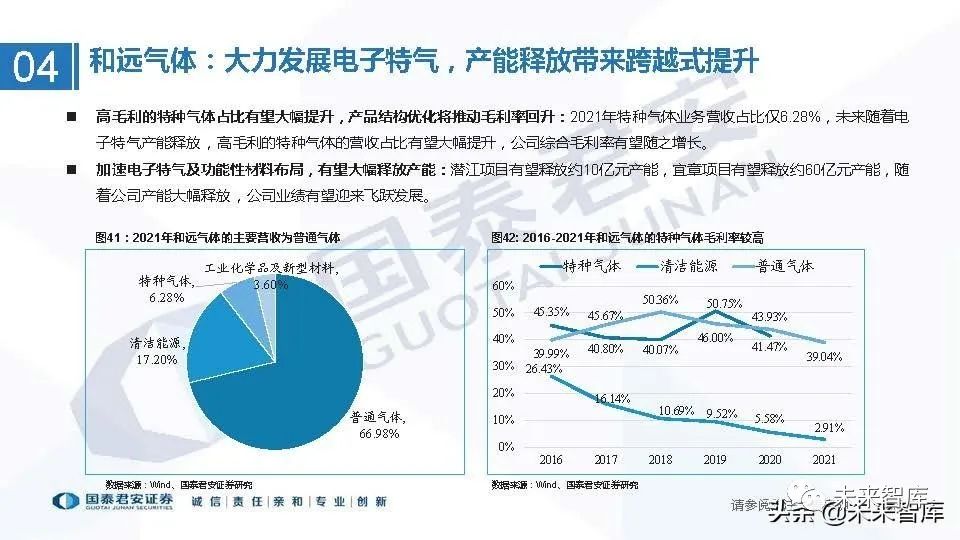

和遠氣體:大力發展電子(zǐ)特氣,產(chǎn)能釋放帶來跨越式提升(shēng)

自(zì)湖北區域市場向全國(guó)拓展,積極發力電(diàn)子特氣(qì):和遠氣體成立(lì)於2003年,終端銷售網絡已覆蓋湖北全(quán)省並逐步向(xiàng)全國(guó)拓展, 目前主要產品為氧氣、氮氣、氬氣為主的普通氣體與(yǔ)液化51吃瓜网,同時公司積極向電子特(tè)氣業務進軍,新增兩個電子(zǐ)特(tè)氣項目(mù)。2021年營收同比增長20.35%,電子特(tè)氣產能釋放將帶來新增長:2021年公司擴展液態產品市場(chǎng),同時全麵恢(huī)複瓶裝氣(qì)體業務, 推動營收(shōu)增長。未來(lái)隨著電(diàn)子特氣及功能(néng)性材料的新增產能(néng)逐步(bù)釋放,公司業績(jì)有望加速增長。

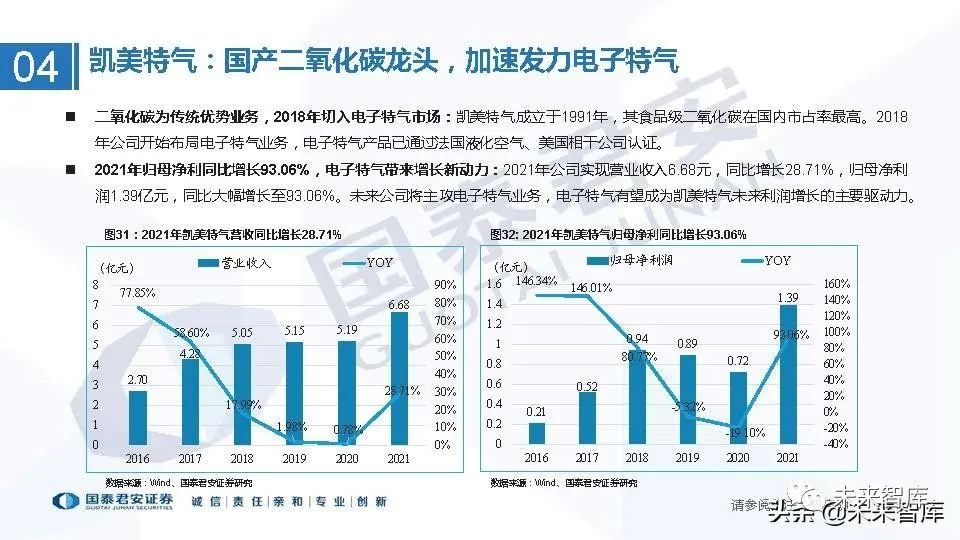

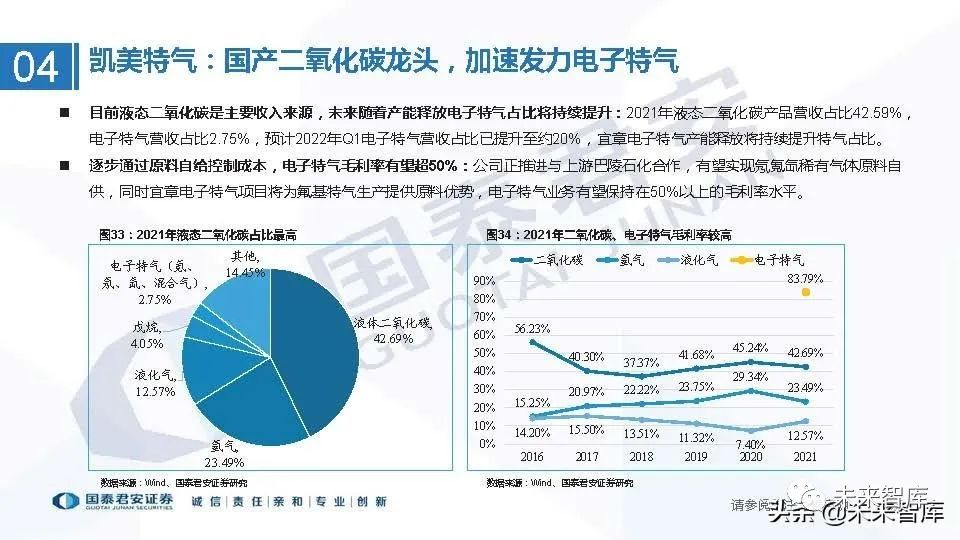

凱美特(tè)氣(qì):國產二氧化碳龍頭,加速發力電(diàn)子特氣

目前液態二氧化碳是主要收(shōu)入來源,未來隨(suí)著產能釋放電子特氣占比將(jiāng)持續提升:2021年液態(tài)二氧化碳產品營收占比42.59%, 電(diàn)子特氣營收占比2.75%,預(yù)計2022年Q1電子特氣營收占(zhàn)比已提升至約20%,宜(yí)章電子特(tè)氣產能釋放將持續提(tí)升特氣占比。逐步通過(guò)原(yuán)料自給控製成(chéng)本,電子特氣毛(máo)利率有望超50%:公司正推進與上遊巴陵石化合作,有望實現氖氪氙稀有氣體原料自 供,同時宜(yí)章電(diàn)子特氣項目(mù)將(jiāng)為氟基特氣生產提供原料優勢,電(diàn)子特(tè)氣業務有望保持在50%以(yǐ)上的毛利率水平。

報告(gào)節選:

(本文(wén)僅供參考,不代表我們的任(rèn)何投資建(jiàn)議(yì)。如需使用相關信息,請參閱報告原文。)

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服(fú)務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所有(yǒu)

鄭重聲(shēng)明:未經授(shòu)權禁止轉載、編輯、複製如有違反,追究法(fǎ)律責任