高溫加碼 工業氣體價格上漲加(jiā)速

來(lái)源: 更新:2022-08-22 20:58:42 作者: 瀏(liú)覽:1793次

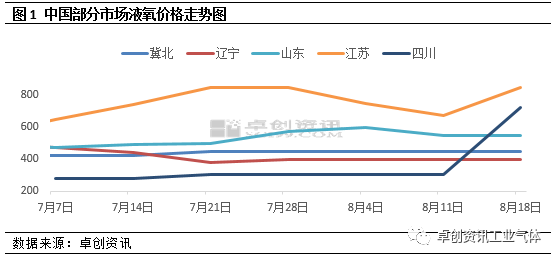

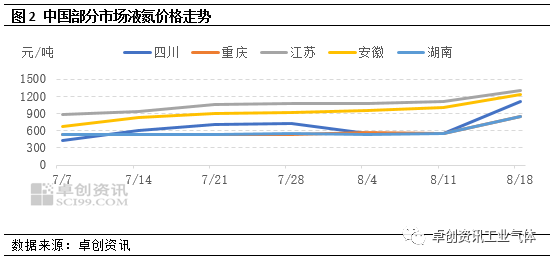

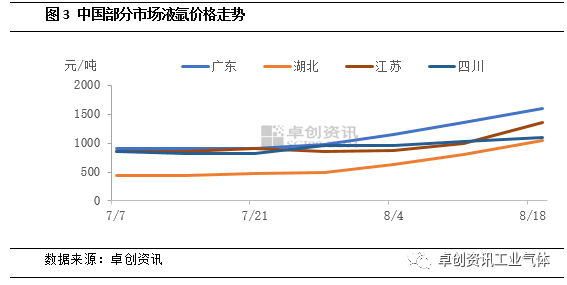

[導語]進入(rù)下半年以來,隨著工(gōng)業氣體下遊(yóu)需求麵逐漸修複及(jí)供應壓力緩解,價格均呈現震蕩小漲態勢。進入8月,隨著長(zhǎng)三角(jiǎo)、川渝、兩湖等多地(dì)高溫(wēn)預警(jǐng),工業企業生產多有降負,空分(fèn)開(kāi)工負荷持續下(xià)降,液氧、液(yè)氮、液氬供應均有不同程度收緊,支撐(chēng)其(qí)價格加速上行。短線(xiàn)來看,裝(zhuāng)置開(kāi)工負荷難有(yǒu)提升,供應偏緊態勢或(huò)進(jìn)一步(bù)發酵,助力工業氣體價格繼續穩中上行。根(gēn)據國家(jiā)氣候中心近日監測評估,綜合考慮高溫熱浪事件的平均強度、影響範圍和持續時間,今年(nián)區域性高溫事件綜合強度已達到1961年有完整氣象觀測記錄以來最強。極(jí)端高溫天氣帶動電力負荷激增。為了(le)確保電網係統平穩運行,保證居民用電,長(zhǎng)三角、川渝、兩湖等地陸續啟動有(yǒu)序用電模式,要求工業企業錯峰生產“讓電於民”,根據卓創(chuàng)資訊調研統計,截(jié)至8月20日,中國空分開工負荷降(jiàng)至60.29%,較8月初下降2.08個百分點,致工業氣體產量下降,價格加速上漲。8月份以(yǐ)來,液氧市場(chǎng)價格走勢分化加劇,南方(fāng)局部因空分開工負荷下滑,市場(chǎng)供(gòng)給出現明顯縮量(liàng),價格反彈明顯。卓創(chuàng)資訊數據監測,截至上周四中國(guó)液氧市場均價529元/噸,較7月初漲16.01%,基本呈現北(běi)穩南漲態勢。其中東北地區市(shì)場氛圍(wéi)表現一般(bān),雖然遼寧地區主力(lì)企業有檢修,市場供給減(jiǎn)量(liàng),但相較於供給減少,需求下滑更加凸顯,廠商出貨情況一般,目前遼寧主(zhǔ)流出廠價格340-450元/噸,較7月初跌10.23%。華北地區亦無明顯改善,冀北地區市場供給較充裕(yù),采購(gòu)寥寥(liáo),冀北(běi)主流出廠(chǎng)400-500元/噸,唐山地(dì)區成交偏低端(duān)。山東地區震蕩調整,廠商多根據液位調整出貨,主流出廠500-600元/噸,環比7月初價格(gé)漲10%。月中旬,江蘇地區高(gāo)溫天氣延(yán)續(xù),多地空分停車、檢(jiǎn)修,資源較緊張,價格接連上行,到8月20日,江蘇主流出廠漲至800-900元/噸,環比7月(yuè)初價格漲57.41%。同樣受供(gòng)給減少影響,川渝地區漲幅更明(míng)顯(xiǎn),“讓電於民”下,區域內全液化空分(fèn)停車,配套空分均有降負(fù),截至8月20日四川(chuān)主流出廠漲至650-800元/噸,較環比7月初價(jià)格漲158.93%。進(jìn)入(rù)下半年,隨著(zhe)下(xià)遊(yóu)電子、鋰電池、化工等行業(yè)階(jiē)段性收貨(huò)支撐,液(yè)氮需(xū)求向好,價格震蕩上(shàng)行。進入8月,南方持(chí)續高溫天氣導致下遊化工行業減產(chǎn),配套空分隨之降負生產,多地液氮資源收緊,漲勢擴大。截至8月20日,中(zhōng)國液氮市場均價至759.66元/噸,比上月(yuè)同期漲23.32%。分地區來(lái)看,四川地區液氮價格至1000-1200元(yuán)/噸,重慶至800-900元/噸,企業(yè)多降負運行保供合同戶,分銷(xiāo)量少價高;江(jiāng)蘇地區價格至1200-1500元/噸,資源不多疊加下遊石化(huà)行業收貨,對本地及周邊市場均有(yǒu)支(zhī)撐(chēng);安徽地區價格(gé)至1150-1300元/噸,主(zhǔ)力企業有(yǒu)檢修,氛圍良好;湖南地區液氮價格至800-900元/噸,企業主供合同戶,分銷(xiāo)量少。7月份以來液氬(yà)市場隨著基本麵改善,價格開啟止跌反彈態勢,但(dàn)無重大利好下(xià),價格(gé)上漲多顯謹慎。進入8月,在多地高溫助攻下,空分開工負(fù)荷(hé)持續(xù)下降,支撐液氬價格(gé)上行速度明顯加快。根據卓(zhuó)創資訊數據監測,截至發稿,全國均(jun1)價(jià)為951元/噸,較月初上(shàng)漲28.5%。除了需求麵緩慢恢複外,空(kōng)分(fèn)降負接檔(dàng)是支撐多地價格上行的主(zhǔ)要因素。8月份以來,受高(gāo)溫影響,長(zhǎng)三角局部地(dì)區空分率(lǜ)先降負,疊加安徽、江蘇等主力企業計劃內檢修,液氬供應有所收緊,主力企業液位(wèi)基(jī)本降至中等偏低水平,支撐價格上行,至目前,江蘇主流出廠漲至1300-1400元/噸,安徽漲至1200-1300元/噸,浙滬漲至(zhì)1100-1300元/噸,較月初漲幅(fú)均達50%以(yǐ)上(shàng)。在主力區(qū)域價格上行帶動下,山東、河南等周邊價格積(jī)極跟進。至月中旬,川渝地區高溫影響(xiǎng)顯現,“讓電於民”呼(hū)籲下,無論全液化空分還是配套空分均出現停工、降負現象,然由於液氬下遊(yóu)單、多晶矽企業亦(yì)出現降負(fù),因此整體(tǐ)對市場支撐(chēng)力度有限,四川漲至1000-1200元(yuán)/噸,重(chóng)慶漲至1200-1300元/噸。雖(suī)然西南拉漲力度有限,但液氬供(gòng)應卻(què)有減少。與此同時,兩湖地區降負加碼,作為(wéi)資源輸出地,對市場支撐立即顯現,目前湖北主流出廠漲至1000-1100元/噸,較月初上漲60%,廣東主流(liú)接貨漲至1600元/噸,較月(yuè)初上漲39%。4. 基(jī)本麵支撐延續 短線工業氣體價格或仍可上行根據相(xiàng)關地區天氣預報,未來5天左右多地仍維持(chí)高溫(wēn)態勢,卓創資訊預計,工業氣體錯峰生產(chǎn)或將延續,空分開工負荷亦難有提升,液氧、液氮、液氬供應麵(miàn)支撐也將持續。需求麵來看,不同產品表現略有(yǒu)差異。液氧下遊鋼廠或仍(réng)顯偏弱,液氮受下(xià)遊石化等收(shōu)貨支撐(chēng)仍存,液氬下(xià)遊加工製造業或(huò)延續緩慢升溫態勢(shì),西部光伏亦有收貨增量預期。綜合供需麵來看,短線工業氣體市場均存支撐,價格或延續(xù)穩中上行態勢。