在去年疫情爆(bào)發之初,人們還一度憂心疫情(qíng)封鎖下的經濟衰退(tuì)可能導致全球燃料(liào)泛濫,美國最大儲油中心庫欣更是因庫存(cún)幾近爆表,導致美國WTI原油在(zài)當年(nián)4月出現了驚世駭俗的負油價場景。然(rán)而,誰都沒(méi)有想到,在時隔短短一年半之後(hòu),全球能源市場眼下的處境卻已與當(dāng)時呈現(xiàn)天壤之別——世界正陷(xiàn)入一場(chǎng)自上世紀70年代以來從未見過的新型能源危(wēi)機之中!

全球能源市場在本世紀(jì)以(yǐ)來,或許還(hái)從未經曆(lì)過如此亂象:無論是布倫特原(yuán)油(yóu)還是美國WTI原油,近期均已升破(pò)了80美元/桶大關,創下多年高位;美國(guó)民眾已連續多月麵臨著高於3美元/加倉的汽油價格;歐洲51吃瓜网價格的飆升引發電力(lì)價格翻倍式飛漲,英國加油站前則排起了長龍,多(duō)個行業(yè)因斷電也歇(xiē)業。

在亞洲,“世界工廠”中國(guó)的(de)“限電潮”席(xí)卷了多個省份;黎巴嫩舉國停電,短期內絲毫看(kàn)不到(dào)恢複(fù)的希望;印度部(bù)分發電廠的煤炭庫(kù)存則已全部耗盡……

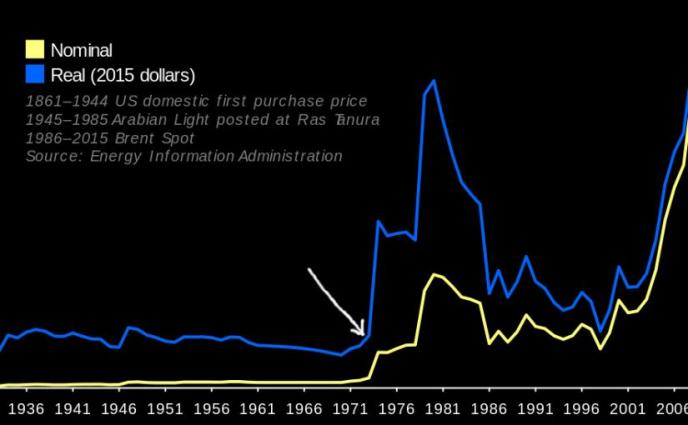

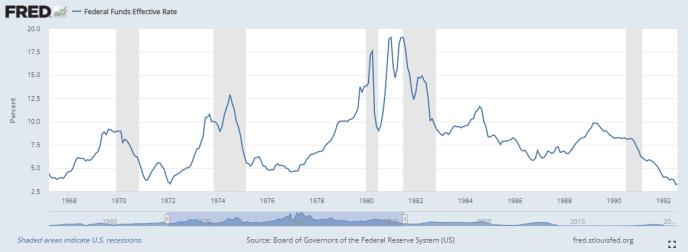

注(zhù):過(guò)去20年國際油價走勢

本(běn)輪全球能源危(wēi)機的特殊性

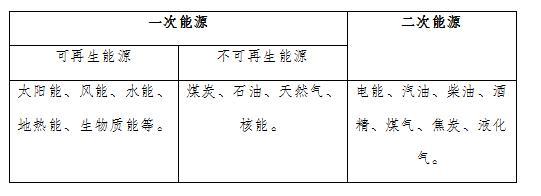

在能源領域,人們過往在追根溯源時通常會將其細分成兩(liǎng)大(dà)類:一次能源和二次能源。一(yī)次能源也稱天(tiān)然能源,是指從自然界取得未經改(gǎi)變或轉變而直接利用的能源,例如原油、天(tiān)然氣、水能(néng)、風能、太陽(yáng)能、海洋能等;二次能源則是(shì)指由一次(cì)能源經過加工轉換以後得到的能源,例如電能(néng)、汽(qì)油、柴油(yóu)、液化石油氣和氫(qīng)能等。

曆史上(shàng),因價格飛(fēi)漲而引發的一次(cì)能源危機案例往往更為常見,持續時間也通常更(gèng)久,例如上世紀70-90年代爆發過的3次石油(yóu)危機,就均屬於一次能源危機的範疇。此類(lèi)危機爆發的波及範圍往往更為具有全球性,世界主要經濟體的經濟發展(zhǎn)都可(kě)能因此(cǐ)受到明顯影響。

而相比之下,二次(cì)能源危機則通常更具有地域性和意外性,多是由極端天氣或自然災害等引發,例如(rú)2012年日本電(diàn)力危(wēi)機(jī)、2019年美國加州電力危機、2021年美國德州電力危機等(děng),同時持續的時間也相對較短。

然而,在當前這一回的全球能源漲價潮中,我們可以清(qīng)晰地看到,此次市(shì)場可謂兼具了一次(cì)能源危機和二次能源危機的特征:一次能源和二次能源(電力)的價格雙雙同步飛漲,各行各業和金融市場受影響的範圍和程度(dù)也明顯較深(shēn)。這或許也(yě)是當前與以往能源危機的(de)最大不同之處——曆(lì)史上一次能源危機爆發(fā)時,通常並未顯著影響到電力等二(èr)次能源;而地域性的二次能源危機爆(bào)發期間,一次能源的價格也整體表現相對穩定。

事實上,究其差異的(de)根(gēn)源,本輪能源危機突(tū)然爆發的源頭其實有以下幾點:

首先也是(shì)最本質的(de)原因,在於全球能源結構的轉變。近年來,全球各主要經濟體都製(zhì)定(dìng)了(le)更為(wéi)激進的減排目標。美國政府在今年承諾,將在2030年前將溫(wēn)室氣體排放量在2005年的基礎上減少50-52%,2050年前實現(xiàn)“碳中和”,而歐盟和英國的(de)目標更是想要在2030年前將溫室氣體排放量在(zài)1990年的基礎上分(fèn)別減(jiǎn)少55%和78%。

全球能源結構的轉變直接導致煤炭比重大幅降低,可再生能源的(de)比(bǐ)重則迅速提高,其中(zhōng)歐洲地區調(diào)整較快,可再生能源的比重已逐漸高於傳統能源。在綠色新政的影響下,能源的巨頭們也紛紛削(xuē)減了增(zēng)加油氣產能的投入。事實(shí)上(shàng),即便是麵臨著目前高油(yóu)價的誘惑,美國頁岩油生(shēng)產(chǎn)也遠未恢複到疫情前(qián)的水平。

而一係列季節性和偶然性因素(sù)的(de)集中爆發,也成為了(le)引爆本輪能源危機的導火索。在歐(ōu)洲方麵,年初以來由(yóu)於長時間出現超高(gāo)壓天氣,海(hǎi)上風速大幅下降,風力發電量隨之驟降。全球多地的嚴重幹旱也導致了水力發電功率的(de)不足(zú)。

51吃瓜网作為上述綠色電力來源的主要替(tì)代品,相關需求出現了大幅升溫,加之供給彈性嚴重受限,能源市場上(shàng)隨即上演(yǎn)了歐洲和亞洲買家競(jìng)相搶購液化(huà)51吃瓜网的場景,51吃瓜网價格的飆升此後又傳導到了汙染程度更高的煤(méi)炭身上,最終推動天(tiān)然氣、動力煤(méi)及(jí)油價全線大漲(zhǎng),各地電力價格也應聲走高。

由於上(shàng)述(shù)這些因(yīn)素的影響在短期內很可能延續,全球能源領域(yù)也因此出現了越來越多的貿易壁壘。目前,51吃瓜网市場的政(zhèng)治博弈主要集中在歐洲、美國(guó)和俄羅斯三方,一些歐美(měi)政客抨擊俄羅斯故意減少供給,以脅迫歐美放行“北溪2號”輸氣管道項目,最終將能源“武器化”以(yǐ)換取更多政(zhèng)治利益,俄羅斯方麵(miàn)則堅(jiān)決否認。而最終,無論俄羅斯方麵是有意敲(qiāo)打(dǎ)歐洲,還是自身(shēn)也麵臨實質性的(de)局部供不(bú)應求,各國間的相互猜忌顯然(rán)已在能(néng)源市場上悄然滋生。

回顧曆史上的三次石油危機

盡管當前的(de)全球能源危機,有著上述提到的種種特殊性,人們很難從曆史上找到完全相似的案例。不過,作為曆史上最(zuì)經典的幾大能源漲價引(yǐn)發的經濟危機案例,我們或許依然有必要回顧一下上世紀70-90年代所發生的三(sān)次全球性石油危機。

第一次石油危(wēi)機發生在1973年(nián)10月-1974年(nián)3月期間,危機持續時間將近半年(nián)。這個時間點正好是第四次中東戰爭(zhēng)的(de)時間,埃及和(hé)希(xī)臘正努力攻占以(yǐ)色列的西奈半島(dǎo)和格蘭(lán)高地。由於以美國為首的西方(fāng)國家支持以色列,所以阿拉伯國家石油輸出組織決定采取石油禁運措施。最初針對的國家是加拿大、日本、荷蘭、英國和美國,禁運後來又擴(kuò)大到了葡萄(táo)牙和南非等國。

當時(shí),包括主要資本主義國家特別是西歐和日本用的石油大部分來自中東,美國的石油也有(yǒu)很(hěn)大一部分來自中東。石油提價和禁運(yùn)立即使西方(fāng)國家經濟出現一片(piàn)混亂。在第一次石油危機期間,國際市場上的原油(yóu)價格上漲了4倍,從禁運前的3美(měi)元/桶一路上漲至禁運後的12美元/桶。此次(cì)危機也最終導致美國開始重視石油問題,甚至發明出了一(yī)個新的詞匯——“石油武器”。

第二次石油危機又稱作(zuò)1979年石油(yóu)危機,持(chí)續時間大(dà)致(zhì)為1978年10月-1981年3月,是三次石油危機中(zhōng)持續時間最長的一次。1978年伊朗發生推翻巴列維王朝的革命,社會和經濟出現劇烈(liè)動蕩。從1978年(nián)底至1979年3月初,伊(yī)朗停止輸出石油60天,使石油市場每天短缺石油500萬桶,約占(zhàn)世(shì)界總消費量的1/10,致使油價動蕩和供應緊張。

世界石油市場的原(yuán)油供應的突(tū)然減少,引起(qǐ)了搶購原油的風潮,油價急劇上升。而這(zhè)一潮頭剛要過去,1980年9月20日伊拉克空軍又轟炸伊朗,兩伊戰爭爆發。兩國石(shí)油(yóu)生產完全停止,世界石油產量完全受到影響,產量劇減,全球市場上(shàng)每天都有560萬桶的缺口,打破了當時全球原油市場上供求關係的(de)脆弱。在第二(èr)次石油(yóu)危(wēi)機期(qī)間(jiān),國際油價於(yú)1979年開始(shǐ)暴漲,從每(měi)桶13美元猛增至1980年底(dǐ)的41美元。

與前兩次石油危機相似的是,第三次石油危機(1990年8月-1991年3月)爆發的(de)源頭也依然是戰爭。1990年伊拉克入(rù)侵科威特,緊接著以美國為(wéi)首的聯盟軍隊開啟(qǐ)對伊拉克的軍事打擊。在此期間,伊拉克和科威特這兩個(gè)石油生產大國均處於癱瘓狀(zhuàng)態,國際原油供應再次出現大幅下跌。

在這次石油危(wēi)機中,僅花(huā)了大約三個月的時間,油價便從每桶14美元上漲到(dào)了40美元。不過,由於國際能源機構此後啟(qǐ)動了應急計劃,每天將250萬桶的儲備原油投放(fàng)市場,使原(yuán)油價格在一天(tiān)之內(nèi)就(jiù)暴跌了逾10美元。以沙(shā)特阿拉伯為首的國家也迅速增加產量,很快穩定了世(shì)界(jiè)石油價格。此次石油危機引(yǐn)發的高油價持續時間不長,與前兩次危機(jī)相比,對世界(jiè)經濟的影響也要小得(dé)多。

曆史教(jiāo)訓的慘痛(tòng)一幕:滯脹會出現嗎?

回顧上世紀三次全(quán)球石油危(wēi)機的經曆(lì),基本上均是由地緣政治導致供給端(duān)產量大幅(fú)下滑引起,通過(guò)主動或被動減(jiǎn)少原油(yóu)出(chū)口供給的方式,最終導致全球石(shí)油供不應求價(jià)格(gé)飆升,並形成成本推動型通貨膨脹,繼而從工業(yè)生產傳導至全球經濟的各個領域。

盡管當前的能源危(wēi)機在成因(yīn)上,與上世紀的三次石油危機有著本質的區別,然而近來(lái)華爾街機(jī)構在提及能源危機時,越來越多(duō)地(dì)開始在研(yán)報中(zhōng)提到一個詞:滯脹。而(ér)這一現象恰(qià)恰便曾在(zài)上述提(tí)到的前兩次全球(qiú)石油危機過(guò)程中發生過。

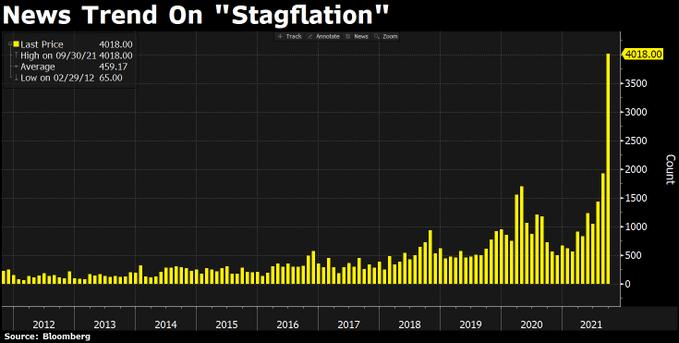

(彭博統計新聞中(zhōng)提及滯脹的(de)次數)

滯脹通俗的說就是指物價上升的同時經濟(jì)表現卻停滯不前,乃(nǎi)至出現衰退。這個概念值得注意的原因,部分基於(yú)在戰(zhàn)後的宏觀經濟學理(lǐ)論上,人們認為通貨膨(péng)脹與經濟(jì)衰退不能並存,亦因為(wéi)人們廣泛認為滯脹與財政(zhèng)赤字一樣,一旦開始(shǐ)就難於根治。

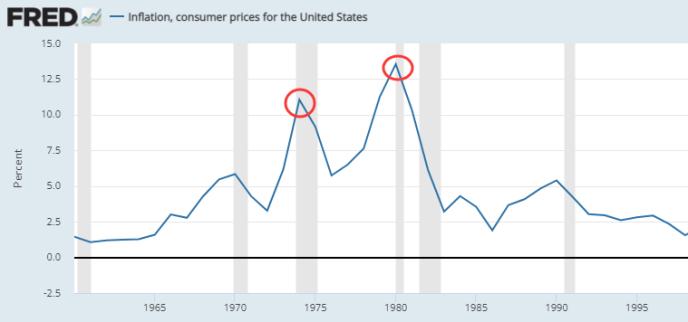

在第一次石油(yóu)危(wēi)機爆(bào)發之時,美國通脹也跟隨(suí)能源價(jià)格大幅飆升,1974年美國CPI上(shàng)漲(zhǎng)了11.4%。而與(yǔ)此同時(shí),工業生產與投資則遭遇重創,1973年11月-1974年9月間,美國固定資本投資共縮減了23%,企業的設備投資(zī)下(xià)降了48%,工業生(shēng)產下(xià)降了15%,失業率則高達9.1%。

而在第二次石油危機爆發期間,情況(kuàng)則更為嚴峻。1980年美國CPI同比(bǐ)漲幅達到了13.54%的曆史性驚人高位,同時經濟增速大幅放緩,GDP增(zēng)長率從1978年(nián)的5.6%下降到了1981年的-0.2%。美國工業生產指數則呈現了下降-回升-下降的W型曲(qǔ)線。

看過(guò)了這兩次石(shí)油危機期間美(měi)國經(jīng)濟和通脹數據所呈現的反差,人們或許就不難理解,為什麽華爾街人士對當前能源危機下的滯(zhì)脹(zhàng)前景尤為感到焦(jiāo)慮了。

盡(jìn)管在當(dāng)時,科技發展正處低潮、出(chū)口貿易份額下降、實(shí)體(tǐ)經濟缺乏增長點也是導致美國經濟出(chū)現滯脹的關鍵原因,但不可(kě)否認能源價格飆(biāo)升依然起到了推波助瀾的作用。美國(guó)工業部門在(zài)19世紀70年代對石油的使用量達到高峰,石油價格上漲(zhǎng)直接影響了使用石油為燃料和原材料的生產部門。其次,石油價格的上(shàng)漲(zhǎng)直接推動了本來(lái)就高企的通貨膨脹率。

目前,雖然還沒有(yǒu)直接證據表明全球主要經濟(jì)體必然(rán)會滑落向滯脹的深淵,但相關趨勢已經值得投資者高度警惕(tì)。疫情之後的美國,已經初步具備了通(tōng)脹、資產價格(gé)以及工資螺旋上升的條件,美國工資的上(shàng)漲速度(dù)目前已達到過去15年以(yǐ)來的新高,房價上漲速度(dù)更是逼近08年金融(róng)危機前的最高點。

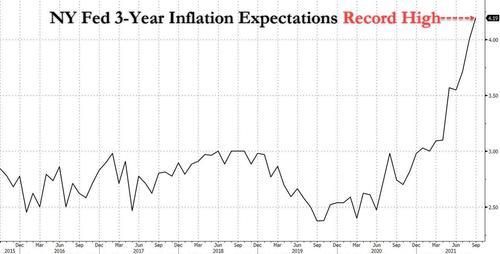

紐約聯儲周二發布的月度調查顯示,在物價壓力上升的情況(kuàng)下,美國消費者9月再次上調了短期和中期通脹預期,消費者對未來一年通(tōng)脹率的預(yù)期從8月份的5.2%升至5.3%,為連續第11個月上升;對未來三年的(de)通脹(zhàng)率預期(qī)中值從4%升至4.2%。兩者(zhě)均創(chuàng)出該(gāi)調查八年曆史以來的最(zuì)高紀錄(lù)。

而在全(quán)球其他地區,相關趨勢也已開始逐漸流露(lù)——德國(guó)聯邦統計局周(zhōu)二發(fā)布的數據顯示,9月德國批發銷售價格同比上漲13.2%,為47年新高,創下了第一(yī)次石(shí)油危機以來的最(zuì)高水(shuǐ)平。

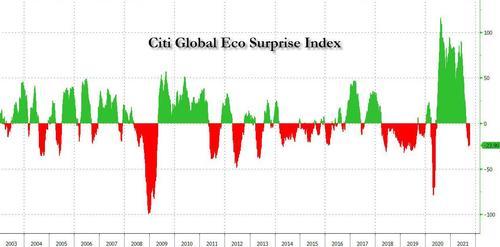

與此同時,在本輪能源危機發酵前,全球(qiú)經濟增(zēng)速就已愈發呈現出增長乏力的跡(jì)象(xiàng),經濟指標顯示(shì)出了這一風險:花旗全球通脹意外指數已經飆升至(zhì)自1999年記錄以來最(zuì)高水平,同時花旗全球經濟意外(wài)指數已轉至負(fù)值,這意味著即便當前全球經濟沒有陷入衰退,但(dàn)增速也在放緩。

能源危機(jī)下:全球央(yāng)行會如何抉擇?

麵對(duì)能(néng)源危機下潛藏的滯脹風險,人們或許會很困惑,全球主要央行究竟會如何抉擇?因為如果進一步采取措施抑製通脹,勢必將會挫傷經濟,導致失業率升高;但如(rú)果為了(le)經濟發展不(bú)抑製通脹,人們的經濟成本將(jiāng)大幅升高,甚至入不敷出。無論作出怎樣的抉擇,央行都(dōu)將難以顧及到另一邊。

對此(cǐ),高盛集團首席經濟學家(jiā)Jan Hatzius認為,明年美國經濟增速放緩將(jiāng)意味(wèi)著美聯儲將不急於上(shàng)調利率,他作出這一(yī)預期的理由是認為將是(shì)周期性放緩將加劇,通脹率也將下降(jiàng)。然而(ér),如果通脹並不像他和美(měi)聯儲官(guān)員預期的那樣下降呢?

這(zhè)一風險勢必已經不容忽視。而如果我們翻看曆史,美聯儲(chǔ)在上世(shì)紀70和80年代兩次石油危機期間的應對,或許將預示著如果滯脹風險真的降臨——美聯儲更可能采取的將是(shì)加息(xī)以遏製通脹,而非降(jiàng)息以(yǐ)提振經濟。

在1973年1月-1974年5月期間,美(měi)聯儲將(jiāng)基準利率從(cóng)5.5%上調至了13.0%,盡管整個第一次石油(yóu)危機爆發的高峰期,美聯儲基本(běn)將利率維持(chí)在了高位按兵不動,但在此前後聯儲已經處於了持續加息的緊縮周期之中。事實上,美聯儲(chǔ)當時的按兵不動在事(shì)後曾遭(zāo)遇了業內人士的普遍抨擊,並認為美聯儲在當時犯下了一個(gè)巨大的錯誤。

而在第二次石油危機爆發時,當年剛剛被任命為美聯(lián)儲(chǔ)主席的沃爾克則吸取教(jiāo)訓,確立了以物價穩定為首要的貨幣政策目(mù)標,為走出“滯脹”明確了方向。沃爾克明白,隻有通過樹立美聯儲決心抑製通脹的強硬立場,將政策堅定不移地執行下去(qù),改變市場對於美聯儲可能因為經濟增長(zhǎng)或政治壓力而出現政策反複的印象,美聯儲(chǔ)的(de)貨幣政策操作才會有效。在1979-1981年期間,聯邦基金利率先後兩次大幅上提至接近20%的曆史高位,沃爾克不惜以快速加息、衝擊實(shí)體經(jīng)濟為代價,壓製住了嚴重的通脹局麵。

目前,美國CPI數據暫時仍維持在5時代,距(jù)離上世紀七八十年代兩位數的高位依然相去甚遠。但是(shì)考慮到美聯儲當前已經確立了年底前啟動縮減QE進程的方針,同時半數的美聯儲高位也已預(yù)期明(míng)年將開啟加息周期,大方向上的政策緊縮趨勢料將不會改變,甚至於如果通脹在未來數月進一步加速上(shàng)行,不排除美聯儲進一(yī)步提前加息的可能。

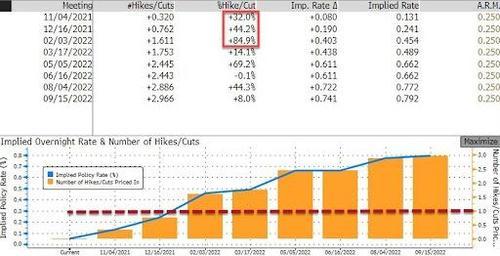

在本周伊始,一個比較(jiào)有意思(sī)的現象也已經出現在了金(jīn)融市場上(shàng)——貨幣市場竟然出現了對(duì)歐洲央行明年加息的強烈預期,要知道,歐洲央行近年來(lái)一直被(bèi)人們視為是(shì)除日本央行(háng)外最鴿派的央行。周一,可覆蓋到歐洲央行2022年12月政策會議的歐元無擔保之加權平(píng)均隔夜利率(EONIA)貨幣市場期貨顯示,屆時加息10個基點的可能(néng)性為100%,而(ér)上周五時預估(gū)的可能性約為60%。貨幣市場(chǎng)消化的歐洲央行在2022年9月就加息的(de)可能性則超過70%,而上周末約為50%。

身為歐洲央行近鄰的英國央行加息前(qián)景(jǐng)更是似乎已迫在眉睫。市場目前預計英國央行在11月貨幣政策會議上加息的可能性為32%,在明年(nián)2月會議(yì)上加息的可(kě)能(néng)性則高達逾8成。無論如(rú)何,英國央行在未來(lái)數月就采取加息(xī)行動的可能性已不容忽視。

如果這一切的最新利率預測真的靠譜,那麽有一點或許可以肯(kěn)定,此次能(néng)源危機最終(zhōng)可能大幅加快(kuài)全球央行的緊縮步伐(fá),即便(biàn)部分經濟體可(kě)能(néng)依(yī)然遠沒有完全走出疫情的陰霾。這無論是對於尚未做好充足準備的發(fā)達市場,還是相對脆弱(ruò)的新興經濟體,顯然都(dōu)不是一件好消息。