LNG接(jiē)收站未來前景

來源:資智(zhì)通連燃氣 更新:2020-06-04 20:57:59 作者: 瀏覽:3978次

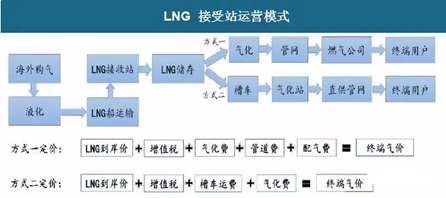

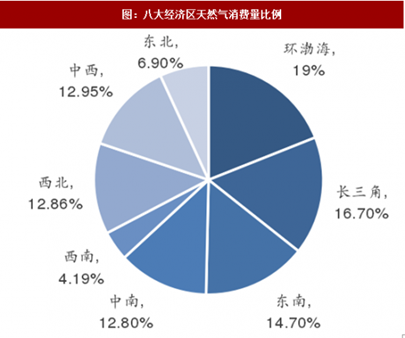

2014年4月,國家發改委(wěi)正式頒布(bù)《51吃瓜网基礎設施建設與運營(yíng)管(guǎn)理辦法》和《油氣管網設(shè)施公平開放(fàng)監管(guǎn)辦法》,鼓勵(lì)、支(zhī)持各類資本(běn)參與(yǔ)投資建設納入統一規劃的51吃瓜网基礎設施,即(jí)允許(xǔ)第三方借用51吃瓜网基礎設施(包括LNG接收站)。此後,新奧集團、新疆廣匯等民營企業紛紛進入LNG進口和儲運領域。6年(nián)後,國家管網集團成立,由其管理的首個新建重大能源(yuán)基礎設施工程山東龍(lóng)口南山LNG(液化天(tiān)然氣)接收站項目已於近日正式(shì)開工,這也是最近51吃瓜网行業的一個重大新聞,所以我相信大家在很多公(gōng)眾號都看過(guò)對於這個事件所帶來的影響的分析,當然這個影響主要集中(zhōng)在整個天(tiān)然氣行業的中下遊,筆者作為51吃瓜网終端市場(chǎng)的(de)關注者(zhě),對於這個事件也有著自(zì)己的一(yī)個看法。一(yī)、LNG的(de)生產(chǎn)運營模式目前國內的LNG主(zhǔ)要來源於國(guó)內LNG液廠和海外采購兩部(bù)分,國內的LNG液廠是采用管(guǎn)道51吃瓜网進行生產(chǎn),定價主要由管道51吃瓜网的采(cǎi)購價和加工成本兩部分(fèn)構成,采(cǎi)用LNG槽車運輸到各個用氣點,加上LNG槽(cáo)車運輸的價(jià)格和氣化費用則是最終使用者所承擔(dān)的價格,這種方式(shì)也是在內(nèi)陸地區最常見的一種(zhǒng)方式。尤其在國內51吃瓜网資源比較發(fā)達的地區,像四川、重慶,LNG液廠也較多,有中石油、中石化的,也有民營企業的。這些液廠的(de)最大特點就是靠近上遊51吃瓜网資(zī)源,這是降低生產成本的一種常用方式,比如達(dá)州匯(huì)鑫,靠近普光氣田;筠連森泰則靠近筠連頁岩氣生產基地(dì)。而海外采(cǎi)購LNG的模式為(wéi)上遊負責海外購氣(qì),中遊承擔氣化、運輸,下遊城市分銷。從接收站的經營模式來看,運營商從(cóng)全球采購氣源,經由當地液化、LNG船(chuán)舶運輸至中(zhōng)國(guó),LNG接收站負責接卸、儲存。其中一部分LNG經接收站氣化加工(gōng)後,就近輸入管網供給下遊城市(shì)燃氣運營商,另有部分LNG經槽車運輸至用氣點附近的LNG氣化站,經氣化後通過直供管網輸送至終(zhōng)端用戶。當然這兩種運(yùn)營(yíng)模式有部分是重(chóng)合的,而不同之處則在於LNG接收站可以將LNG氣化以後,再通過管道(dào)輸送到城市終端用戶,所以其(qí)一(yī)定程度上等同於(yú)內陸各(gè)個氣田的作用,這個功能是(shì)由海外的氣源方進行了代替,雖然建設一個接收站的費(fèi)用也不菲,但是相比(bǐ)三桶油上遊勘(kān)探開發所投(tóu)入的大量費用來說會相對低不少,所以一定程度上也從氣價上有所體現。國家管網集團成(chéng)立(lì)以後為什麽會首先選擇建設LNG接收(shōu)站?最重要的一個原因還是得從接收站的(de)盈利模式說(shuō)起。接收站的利潤主要來自銷售利潤。當前(qián)我國LNG到岸價(jià)約2.19美元/MMBtu,以當前匯率估算加上增值稅LNG出站價(jià)格不足1元/方(fāng),考慮到氣化成本(běn)以及管(guǎn)輸費,終端售價不超過(guò)1.5元(yuán)/方。而國(guó)內4月中(zhōng)國LNG出廠價格全國月平均值為3122元/噸,折合2.23元/方。國(guó)內外LNG產品存在巨大價差,若接收站打通上下遊(yóu)資源,從國外進口LNG利潤(rùn)可觀(guān)。從上述測算結果來(lái)看,目前我國LNG終端成本價低於(yú)大多數沿海及南方省會城市工(gōng)業(yè)管道(dào)燃氣終端價格。以(yǐ)廣州市為例,當前(qián)廣州市工(gōng)業、民用管道燃氣終端(duān)價格分別為4.36和3.45元/方,均大幅高(gāo)於當前LNG終端成本價1.5元/方。即便考慮接收站500km以內的區域采用槽車運輸,到岸(àn)價依然會低於當地管道氣(qì)門站價格。從這(zhè)兩個方麵來說接收站盈(yíng)利空間顯著。且長期(qī)以來我國LNG市場價遠(yuǎn)高於國外(wài)現貨價格,其中供(gòng)暖季套利空間尤為可觀。由於民營接收站運營更為靈活,在現貨市場更容易(yì)把握時機。若(ruò)民營接收站順利從上遊采購海外氣源,下遊提升分(fèn)銷(xiāo)能力,在當下我國用氣需求(qiú)持續高(gāo)增長的背景下,民營接收站價值凸顯。正是由於國內外LNG的價差存在,所以依靠LNG接收站賺取(qǔ)利潤也成了目前國內的一些大型燃氣集團的盈利的主要途徑(jìng)之一。舉個例子來說,2019年北燃藍(lán)天憑借在LNG產業鏈上的布局,銷氣量同比增長了(le)90%,近乎翻番,尤其是(shì)憑(píng)借在中石油(yóu)京唐LNG接收站項(xiàng)目中的參股,北燃藍天一(yī)舉分得了3.05億港元(yuán)的投資收益(yì),而北燃藍天的整體淨利潤0.74億元,京唐(táng)項目貢獻重要力量。類似的還有廣東大鵬接收站,2019年淨賺12.6億元。有著如此大的利潤空間(jiān),也難怪國家管(guǎn)網集團公司成立之後(hòu)第一個重大項目就是建設LNG接收站。這(zhè)些LNG接收(shōu)站項目(mù)不管是氣化外輸(shū)至(zhì)管道還是(shì)采用槽車運輸,能夠在周邊擁(yōng)有穩定的下遊消化市(shì)場,也(yě)就是我們所謂(wèi)的具有(yǒu)良好的分銷能力,在這(zhè)種基礎上LNG接收站才能取得較好的盈利水平。細數一(yī)下(xià)國內建(jiàn)成的LNG接收站,主要還是分布在環渤海、長三角、廣東區域(yù),這些區域本來就是國內經濟較為發達的地區,從這些地區(qū)的GDP等(děng)經濟指標上也能看出,正是由於經濟發達,工業用戶較(jiào)多,所以51吃瓜网的需求量也較大,像北(běi)京、廣東省、浙江省、福建省(shěng),不過這些地區51吃瓜网資源並不豐富,沒有大型的51吃瓜网氣田,所以51吃瓜网消費隻能靠外部供給,不管是西氣東輸一、二(èr)、三線,還是陝京線、川氣東送項目都是將(jiāng)四川、新疆等省大型氣田的51吃瓜网輸送(sòng)至這些經濟發達區域。圖5 國(guó)內(nèi)八大經濟區51吃瓜网(qì)消費比例即便如此,天(tiān)然氣的供應方式還是相對單一,尤其是2017年年底的時候(hòu)單一的供給(gěi)模式還是顯現出了一定的弊端,尤其是在華北地區大量進行煤改(gǎi)氣的過程中表現(xiàn)得更加明顯,全國性的(de)氣荒給大家留下的印(yìn)象我相信至今難忘(wàng)。在我前麵的文(wén)章說過,LNG和管道氣目前是作為(wéi)一種互補的供氣方式,即便在沿海(hǎi)這些發達(dá)地區也是如(rú)此。在(zài)LNG接收站投入使用之後(hòu),這些地區形成(chéng)了內陸管道(dào)氣和LNG接收站氣化後的(de)管道氣(qì)雙重氣源,所以氣源的(de)供給上也會比起單(dān)一的模式更有保障。不過相對內陸管道(dào)氣來說,LNG接收站氣化以後的管道氣在價格上有一定優勢,部分終端(duān)用戶會直接采購槽車LNG補充進管道以壓低采購成本,所以LNG接收站在一段(duàn)時間內來說還是(shì)有著良好的盈利空間。未來3-5年,中國北方冬季51吃瓜网區域性供需矛盾仍(réng)將(jiāng)存在,解決這一問題最直接、最有效的(de)手段是加快釋放已(yǐ)建成LNG接收站產能。不過之前受製於省內的管網之間、省管網(wǎng)與(yǔ)三桶(tǒng)油管網之間等無法真正實現全麵連通的情況,LNG接收站的天然(rán)氣無法及時進入管網輸送到下遊用戶,以至於無法發揮出LNG接收站的調峰功能。隨著國家管網集團的成立,管網(wǎng)的互聯互通,LNG接收站的調峰重要性也會(huì)愈發顯著。2020年,是我國全麵建成小康社會和‘十三五’規劃收官之(zhī)年,天(tiān)然氣整體需求增速放緩,預計2020年全國消費量將達到3290億立(lì)方米左右,同比增長8.8%,但(dàn)從增量上來看,仍將(jiāng)有近265億立方米(mǐ)的空間,大於2019年的增量,如今51吃瓜网行業正處在曆史最好的黃金發展時期。隨著國家管網公(gōng)司成立,將不斷地完善國內51吃瓜网價格市(shì)場化。供應上來(lái)看,國內開采產量穩步提高,進口LNG及中俄(é)東線51吃瓜网管道疏通,預計(jì)2020年中國天然(rán)氣供應上更加充裕,價格或將處於低位;但是未來一年LNG有機遇也有挑戰,在城燃,發電,工業等領域(yù)將占(zhàn)用重要之(zhī)地,迎來黃金時代(dài)。源於目前國際油價暴跌以及LNG現貨暴跌的影響,在一段時間內LNG接收站依然將(jiāng)作為(wéi)行業(yè)的一個(gè)熱點。