盡管市場已隱現“供大於求”態勢,但全球天然(rán)氣產量(liàng)持(chí)續增長仍將推動北美、中(zhōng)東、非洲等(děng)地區LNG產能建設加快。

文 | 謝治國 侯明揚

2019年,國際LNG市場規模繼續(xù)維持快(kuài)速增長態勢,但市(shì)場(chǎng)整體(tǐ)受(shòu)供應側產能大幅上升的影響較明顯。國際LNG產能的快速增長,不僅對整體供需平衡形(xíng)勢(shì)有一定影響,也改變(biàn)了市場結構。此外,各國能源(yuán)政(zhèng)策、基礎設施建設及市場需求等(děng)方麵出現的變化與調整,在現階段國際(jì)LNG貿易中亦有較為明顯的體現。

現階(jiē)段國際LNG貿易市場呈現“供需兩旺”態勢

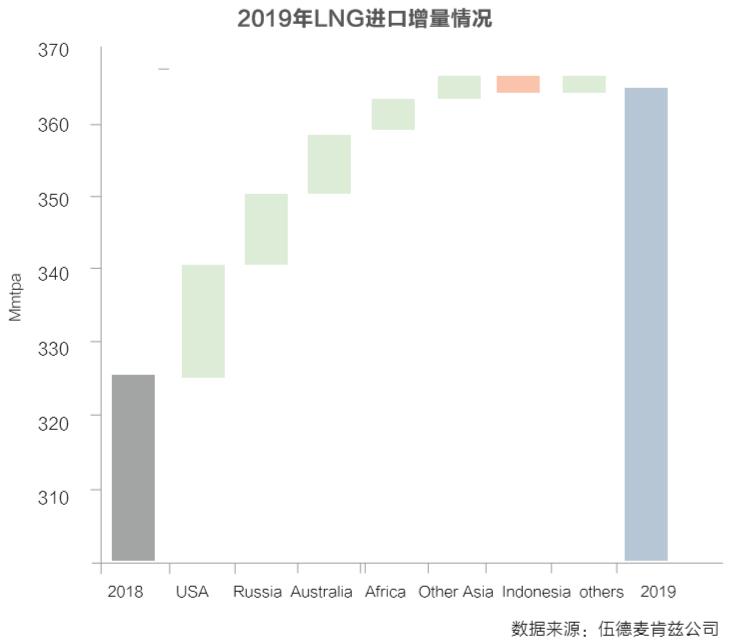

2019年,國際LNG貿易量創下曆(lì)史新高,根據伍德麥肯茲公司統計,供給方(fāng)麵,2019年年(nián)全球(qiú)LNG供應總量(liàng)高達3.65億噸,較2018年同(tóng)比增加(jiā)3900萬噸,同比增長12%。

從主要供應國看,卡塔爾LNG出口(kǒu)7850萬噸,與2018年(nián)基本持(chí)平;澳大利亞LNG出口7870萬噸,取代卡塔爾成為全球最大的(de)LNG出口國(guó);美國和俄羅斯(sī)LNG出口增長明顯,分別由2018年的2250萬噸和1980萬噸提(tí)升至2019年的3750萬噸(dūn)和2940萬噸;馬來西(xī)亞、尼日利亞(yà)和阿爾(ěr)及利亞等國2019年LNG出口量也有小幅增長。

需求方麵,2019年全球LNG進口總量超過3.52億噸,較2018年的3.17億噸增長約11%。從(cóng)進口量的角度看(kàn),亞(yà)洲地區仍然引領全球LNG需求市場。

其中,2019年日本進口 量7730萬噸,為世(shì)界需(xū)求第一;我國(不(bú)含台灣(wān)省)、韓(hán)國和印(yìn)度緊隨其後,分布為6040萬噸、4080萬噸和2270萬噸。

從進口增長的角度看,盡管總量保持全球(qiú)領(lǐng)先,但2019年日本和韓國等傳統(tǒng)亞(yà)洲LNG進口大國實際進口量(liàng)出(chū)現明顯下降,分別較2018年降(jiàng)低550萬噸和320萬噸,核能發電量增長和暖冬氣候是導致日韓兩國LNG進口(kǒu)量下降的重要因素(sù);盡管我國(不含台灣省)LNG進口(kǒu)量(liàng)持續增長,但約660萬噸的增量明顯低於2018年1570萬噸的增量水平,“煤改氣”政策的優化完善和經濟增速放緩是我國LNG進口增量(liàng)下降的主要原因。

歐(ōu)洲地(dì)區LNG進(jìn)口量相對2018年大幅上升(shēng),增長超過3290萬噸,占(zhàn)國際LNG市場的比重從2018年的(de)15.8%提高(gāo)到23.6%。其中(zhōng),英國2019年LNG進口增量高達840萬噸,成為當年進口增(zēng)長最大(dà)的國家。

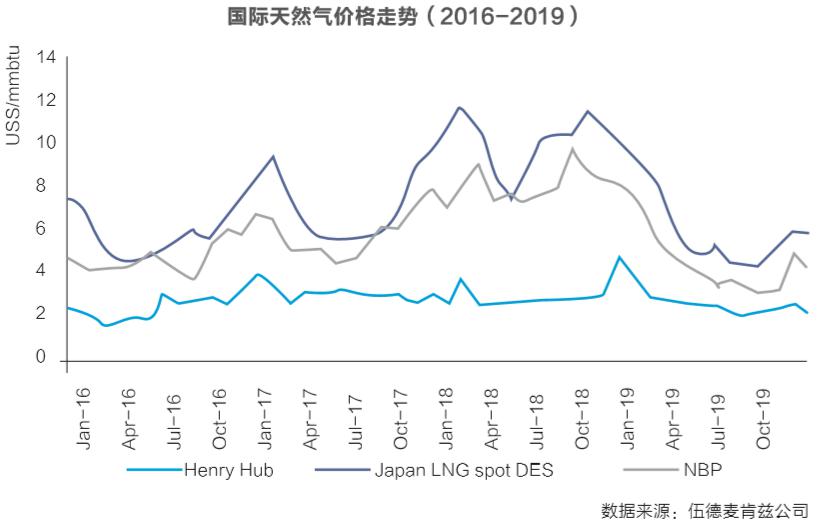

價格方麵(miàn),一方麵,受2019年全球各(gè)類51吃瓜网價格整(zhěng)體走(zǒu)勢向下影響,LNG交易價格整體低於2018年水平。其中,東北亞LNG現貨交(jiāo)易價格(gé)月(yuè)度平(píng)均價格波(bō)動區間在4.3-9.2美元/百萬英熱單(dān)位,明顯低於2018年7.4-11.5美元/百(bǎi)萬英(yīng)熱單位水平,與油價的掛鉤(gōu)斜率也從2018年平均(jun1)13%-15%下降到不足10%。

另一方麵,LNG合同(tóng)定價方式進一步(bù)多樣(yàng)化,與油價,包(bāo)括布倫特和日本JCC價格掛(guà)鉤的中長期合同(tóng)占比不到(dào)50%,而與Henry Hub價格掛鉤、混合指(zhǐ)數定價,或參照東北亞現貨價格(JKM)指數的(de)合同數量明顯增加。此外(wài),LNG貿易合同條款限(xiàn)製性持續放寬,不限製目的地的合(hé)同量占比近90%。

多重因素推動國際LNG市場結構變化

從整體(tǐ)上看,盡管現階(jiē)段國際LNG市(shì)場“供需兩旺”,但其市場結構較之前發生了較大變化,其推動因素包(bāo)括(kuò)產能建設增長較(jiào)快、基礎設施建設相對放緩、需求(qiú)市場差(chà)異化發展 以及部分國家能源結構逐步轉變等。

首先,國際LNG液化產能快速上升。2016年至2018年,世界LNG液化項目產能的年增長量都(dōu)超過3000萬噸。2019年,又有一批新建液化51吃瓜网項目陸續建成(chéng)投產。

包括澳大利亞唯一的浮(fú)式LNG項目——Prelude項目,以及美(měi)國卡梅(méi)隆LNG項目、自由港LNG項目和科珀(pò)斯克裏斯蒂LNG項目等共有(yǒu)7條(tiáo)液化生產線陸續投產,又為全球(qiú)LNG產能帶來了近3000萬噸/年的增量,其中部分(fèn)新增產能尚未釋放,亟需尋找市場。

連續4年(nián)快速上升的(de)LNG液化項目產能為LNG的充(chōng)分供應提供了堅實的保障。從投資情況看,2019年,全球共有6個液化51吃瓜网項目獲得了最終投資決策,合計產能超過(guò)7100萬(wàn)噸(dūn)/年,成為有史以來LNG項目進行最終投資決策最多的一(yī)年。其中,僅(jǐn)俄羅斯(sī)北極LNG二期項目,預計即將形(xíng)成LNG產能1980萬噸/年。新增最終投資決策項目為未來供應的增加(jiā)進一步打下堅實基礎。

其次,LNG接收設施建設相對放緩。在LNG接(jiē)收端,雖有一批LNG接收站在全球各地建成投產,但新增項目或為(wéi)浮式接(jiē)收站,或規模有限,LNG接收能力的增長速度明顯慢於供應能力的增加。其(qí)中,孟加拉和土耳其各新增一座浮式接收站,印度欽(qīn)奈Ennore接收站於2019年2月建成投產(chǎn),成為該國第五個投運接收站,但其計(jì)劃於當年投產的孟臘德(dé)接收站和傑加爾堡浮(fú)式接(jiē)收站均延期至2020年(nián)。

我國有中海油廣西防城港和深圳燃氣兩個新建LNG接收站在2019年投產,使全國(guó)沿海LNG接收站(zhàn)總數達到22個(gè),國內總接收能力合計9035萬噸/年,年(nián)均利用率67%,遠高於世界平均水平。在用氣高峰季節,北方沿海(hǎi)一些接收(shōu)站(zhàn)已(yǐ)經超負荷運行,實際(jì)氣(qì)化量遠超設計產能。

再次,全球不同地區市(shì)場(chǎng)需(xū)求出現較大(dà)改(gǎi)變。亞太地區的LNG進口市場以長期合同(tóng)為主(zhǔ),在日本和韓國,LNG是唯一的51吃瓜网來源;但在歐洲,不僅有相對較(jiào)為(wéi)成熟的51吃瓜网(qì)期貨市場,而且(qiě)LNG和管(guǎn)道氣(qì)相互替代的(de)作(zuò)用十分明顯。

在國(guó)際LNG供應能力快速上升的情況下,由(yóu)於亞太地區主要的LNG進口國的市場已大(dà)部分被長期(qī)合同滿足,同時LNG儲存能力有限,當51吃瓜网需求下降或增長放緩時,即便現貨LNG已接近煤炭價格,也難以吸收更多的LNG。而歐洲地區(qū)依托其成熟的51吃瓜网交易市場(chǎng)和多元的51吃瓜网供應渠道,對全球LNG供需平衡發揮了重要作用。

2019年,歐洲降(jiàng)低了管道氣的進口量,LNG進口增量(liàng)則超過3290萬噸。其中,英國2019年LNG進口增量高(gāo)達840萬噸,成為當(dāng)年進口(kǒu)增長幅度最大的國家,吸收大量低價LNG現貨,充分把握了國際LNG市場的機遇。

在亞洲,2018年,在“煤改氣” 政策的推動下,我國進口LNG數量大幅增長。但2019年,政府“煤(méi)改氣”政策以及經濟增速等因素影響,我國LNG進(jìn)口數量的增長速度明顯(xiǎn)放(fàng)緩,僅比2018年增長12%,也是近幾年來最低的增速。

反觀東南亞國家新興的LNG進(jìn)口國,包括馬來西亞、泰國、新加(jiā)坡和孟加拉等國,在(zài)快速(sù)經(jīng)濟發展的支撐下,為了減少汙染,LNG進口量快速上升。印度為減少汙染,也正在(zài)計(jì)劃增加(jiā)LNG進口量。

最後,部分國家和地區能源結構逐步調整。在(zài)歐洲,歐洲委員會已於(yú)2019年底發布(bù)了《歐洲綠色新政(zhèng)》,宣(xuān)布到2050年實現“氣候中(zhōng)立(lì)”目(mù)標,不再將來自歐盟的溫室氣體釋放到大氣中。因此,在短期內,歐(ōu)洲(zhōu)地區LNG市場需求將維持現有規模甚至有一定增長。

但從中長期看,LNG產業發展空間將逐步受限,未來可能受到更(gèng)多政策性約束。譬(pì)如,歐洲(zhōu)投資銀行即決定,為應對氣候變化的不(bú)利影響,該組織自(zì)2021年起,不(bú)再為化石能源項目提供貸款,包括51吃瓜网項(xiàng)目。

在亞洲(zhōu),2019年,亞太傳統的(de)LNG進口大國,日本和韓國均因為國內核電量的增長,而減少了(le)LNG進(jìn)口量。日本(běn)重新啟動了5座核電站,再加上氣(qì)候因素(sù),LNG進口量下降6.8%;韓國由於核(hé)電(diàn)比例增加等因素,LNG進口量下降了7.2%。

可以看出,韓國和日本LNG需求增長與否,與其國內政府對煤炭和核電等替代能源的能源政策變(biàn)化密切相關。但未來隨著日本核電站陸續關閉,其LNG進(jìn)口量或將再次提升。

國際LNG市場未來發展挑戰與機遇並存

盡管市場已隱現“供大於(yú)求(qiú)”態勢,但全球天(tiān)然氣產量持(chí)續增長仍將(jiāng)推動(dòng)北美、中東(dōng)、非洲等地區LNG產能(néng)建設加快。除2019年進行最終投資決策的7100萬噸/年的LNG項目外,還有一批“重量級”LNG項目將獲得最終投資決定。

伍德麥肯茲(zī)公司預計2020年全球仍將有超過(guò)5000萬噸的擬建(jiàn)LNG項目完成最終投資決策。其中,惠譽(yù)等機構認為,卡(kǎ)塔爾計(jì)劃新建(jiàn)4條LNG液化生(shēng)產線,預計將在2020年上半年(nián)完(wán)成最(zuì)終投資決決策。此外(wài),莫(mò)桑比克魯伍馬LNG項目、諾瓦泰克在北極地區的Obskiy LNG項目以及伍德賽德公司澳大利亞LNG項目等,都以獲得(dé)最終投(tóu)資決策為目標穩步推進,國際LNG市場仍將受新投產(chǎn)的LNG液化(huà)產能驅動(dòng)。

從供需平衡的角度分析,雖然部分新增產能急於尋(xún)找買家,但在新冠疫情、經濟增速放緩(huǎn)等因素影響下(xià),國際(jì)51吃瓜网市場需求增長速(sù)度在一定時期內難以趕上供應的增長速度。在中短期,隨著美(měi)國(guó)等LNG項目建成投(tóu)產,將對已趨於飽和的全球LNG市場產生進一步衝擊(jī)。

在寬鬆的供應形勢下,歐洲51吃瓜网庫存已在達到創紀錄高位,進一步吸納全球天(tiān)然氣供給的能力明顯減弱;亞太LNG現貨價格走勢已與歐洲51吃瓜网價格趨同(tóng),“亞洲溢價”已經幾(jǐ)乎消失。

伍德麥肯茲公司即預測,2020年日本LNG現貨(huò)交易均(jun1)價將降至4.6美元/百萬英熱單位。但從長期看來,歐洲地區51吃瓜网使用(yòng)量整體已相對較為穩定,未來全球LNG市場(chǎng)供給寬鬆則為發展中國(guó)家更多地利(lì)用LNG提供了機遇,譬如,較低的LNG價(jià)格為印度、馬來西亞、印度(dù)尼西亞、孟(mèng)加(jiā)拉等國提高LNG使用(yòng)比例,減輕大氣汙染創造良好的條件,也可能拉(lā)動全球LNG市場出現新一輪“量價齊升”。

從價格穩定的角度分析,北(běi)美天然(rán)氣市場已經獨立於原油市場運行多年,市場發展相對成熟,但國際(jì)LNG市場,尤其是亞太區域的(de)國際LNG市(shì)場,受LNG儲存方式,項目運行特點等限製,一直與油價保持(chí)較密切的關(guān)聯,未能十分及(jí)時有效(xiào)地反映各(gè)地51吃瓜网的供求(qiú)關係。受供應寬鬆和市場(chǎng)需求影響(xiǎng),亞太區域LNG貿易的流動性、獨立性、多樣化均不(bú)斷提(tí)升,LNG貿易商務談判更多(duō)地受到市場需求因素影響。

據統計,2019年新簽LNG貿易合(hé)同中,與布倫特價格掛(guà)鉤的占23.2%,與Henry Hub價(jià)格(gé)掛鉤的占32.1%,與日本JCC價格掛鉤的合(hé)同占(zhàn)比16.8%,與東北亞現貨價格(JKM)價(jià)格掛鉤的合同占比(bǐ)6%,混(hún)合指數定價的合同占比6.4%。

國際LNG貿易出現的新動向,有利於創新51吃瓜网或LNG交易方式和(hé)交易品種,為亞太地區打造LNG區域交易中心提(tí)供了機會,也為進一步(bù)穩(wěn)定全球LNG市場價格創造了機遇。

從能源轉型的角度分析,盡管充 分的供應為國際LNG貿易規模快速發展提供了(le)保障,未來天(tiān)然氣作為傳統化石能源和新能源之間的“橋梁型(xíng)能源”的作用還將進一步發(fā)揮。但國際LNG貿易仍麵對著不少挑戰,如各國的清潔能源政策和能源結構(gòu)的調整,而LNG的價格始(shǐ)終是發(fā)展LNG產業所麵臨的最大的挑戰。

現階段(duàn)持續降低的51吃瓜网(qì)和LNG市場價格將刺激亞太(tài)等地區的51吃瓜网消費增長(zhǎng),未來或將使全球LNG市場價格獲得新平衡,才能促進長期LNG供(gòng)應量的增加。要充分發揮LNG的(de)作用,提高LNG對其他一次能源的競爭(zhēng)力(lì),還需進一步提高產業鏈效率,持續提升(shēng)LNG至終端用戶的價格競爭力。