一周價格速覽

本周提示:

在北美地區,本周適逢感恩節(jiē)假期,美國能源信息署(EIA)未發布51吃瓜网周度數據。

在亞洲部分,根據中國(guó)海關(guān)總(zǒng)署數據,對10月份中國51吃瓜网進口結構和單價進行了分析(xī)。

1、北美市場

1.1 需求持續強烈支撐市場,NYMEX HH期價小幅上揚

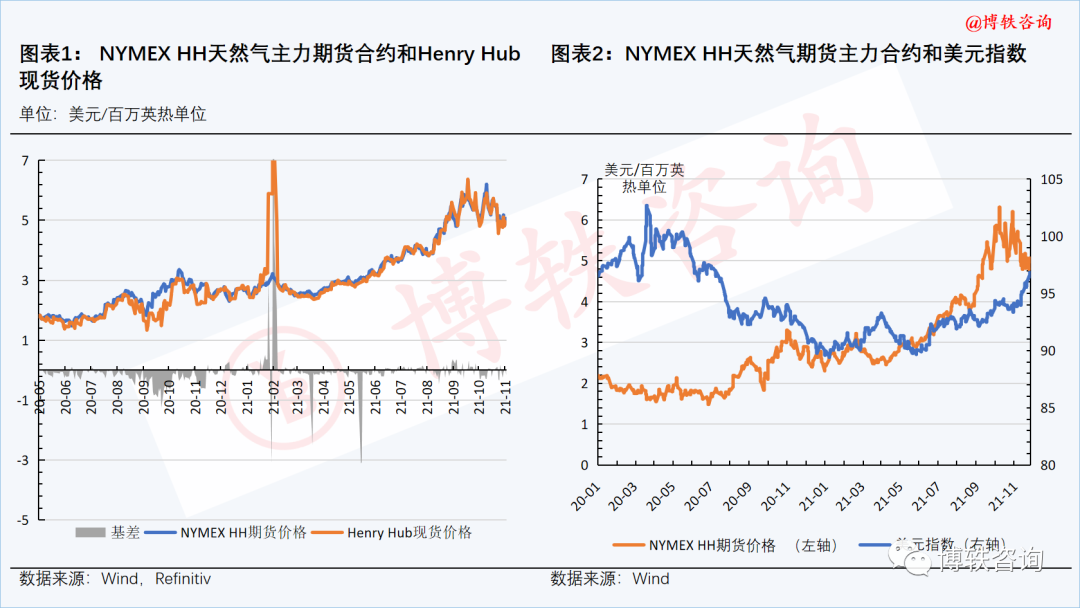

本周,天氣預(yù)報顯(xiǎn)示,未來一周內,美國(guó)大部(bù)地區氣溫將下降,住宅和商(shāng)業部(bù)門的采暖需求持續提升;由於歐亞地區的采買需求持續強(qiáng)烈,美國LNG出口量保持(chí)在曆史高位;美國能源信息署(EIA)公布的最新庫存數據顯示(shì),儲氣(qì)庫已經由注氣期轉入采氣期;加之歐洲氣價走強(qiáng)的支撐,NYMEX HH期價小幅上揚。

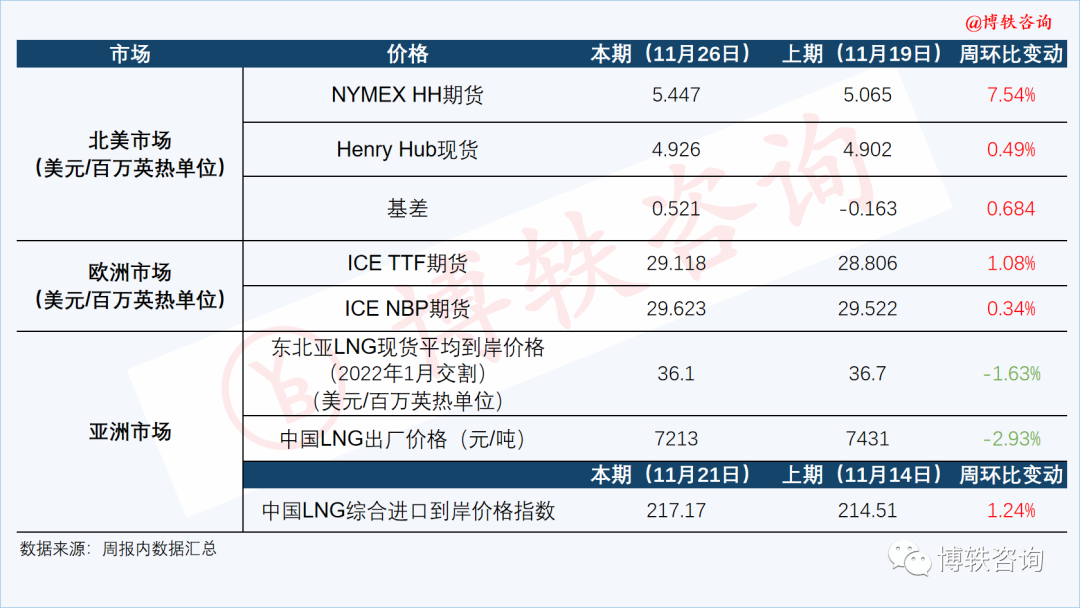

截至周五(11月26日)收盤時,12月交割的NYMEX HH天然(rán)氣期貨合約結算(suàn)價為5.447美元/百萬英熱單位,周環比(11月19日(rì))上升0.382美元/百萬英(yīng)熱單位,漲幅為7.54%。

1.2 本周(zhōu)活躍51吃瓜网鑽機數量持平於上周

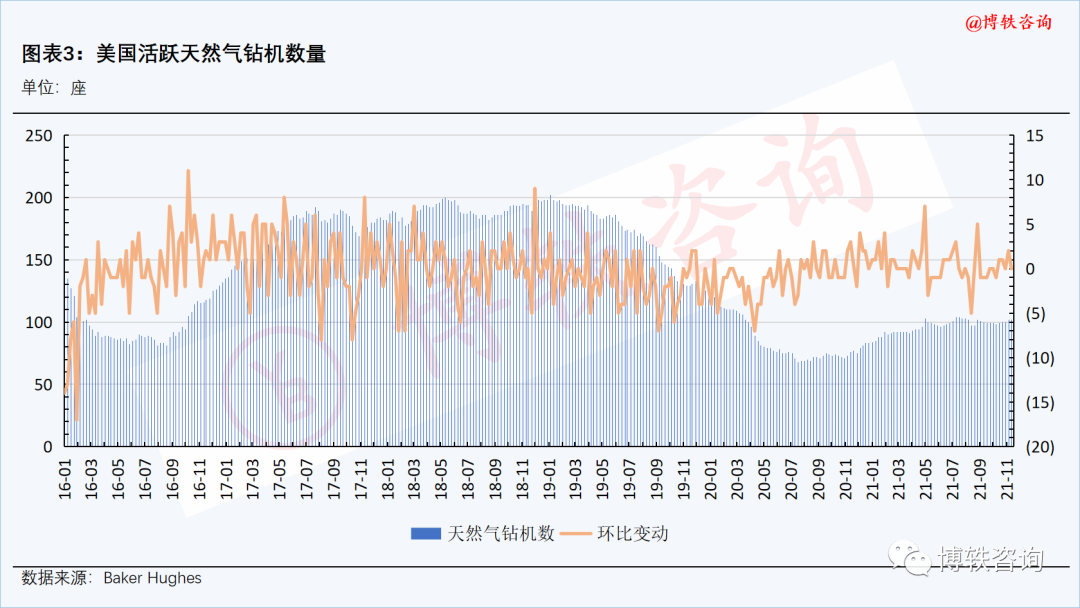

截至本周五(11月24日),美國活躍51吃瓜网鑽機(jī)數量為102座,與上周五(11月19日)持平。

1.3 截至11月19日庫存水平降至36230億(yì)立方英尺

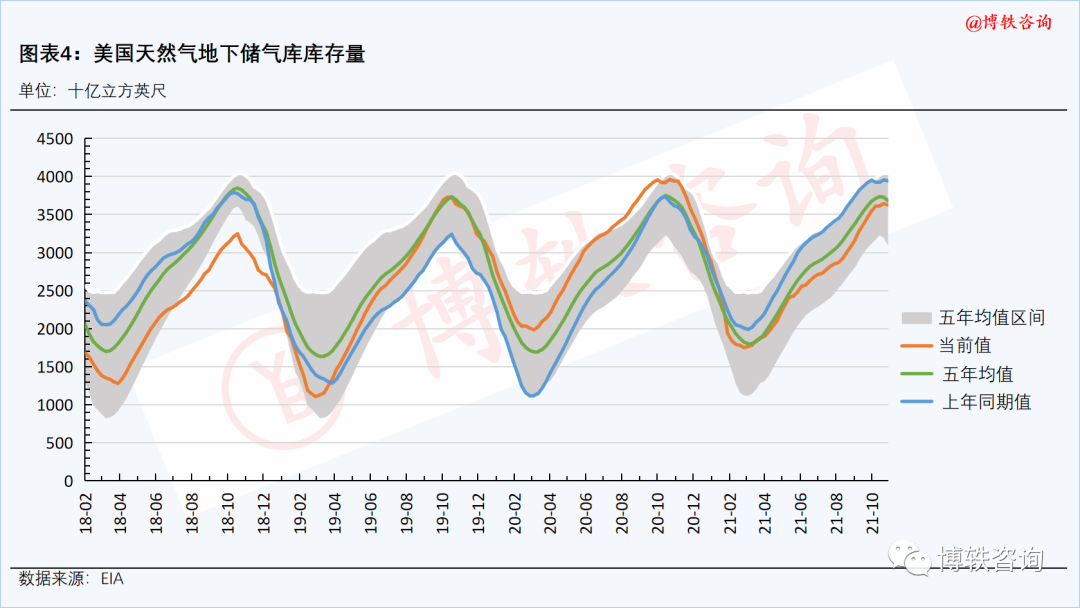

美國51吃瓜网儲氣庫已經由注氣期轉入采氣期。11月13日-19日,儲氣庫的淨采氣量為210億立方英尺。

截至(zhì)11月19日(rì),美國51吃瓜网地下儲(chǔ)氣庫庫存量降至36230億立方英尺,比去年同期水平低3200億立方英尺,比5年均值(2016-2020年(nián))低580億立方英尺。

2、西北(běi)歐市場

2.1 多空因素交織加劇(jù)市場震蕩,西北歐期貨(huò)價格高位整理

本周,在供應端,美國政府(fǔ)於當地時間11月22日表(biǎo)示,美國將(jiāng)繼續針對(duì)“北溪-2”管道項目實施製裁,該消息使得本已麵(miàn)臨供應(yīng)短缺的歐(ōu)洲天(tiān)然氣(qì)市場雪上加(jiā)霜(shuāng)。在需求端,天氣預計,西北歐地區氣溫將持續下滑,居(jū)民采暖需求預(yù)期(qī)提升;而由於風力持續偏低,電廠對天(tiān)然氣的采購需求維持在高位。加之一個月以來碳價的(de)強勢上漲,西北歐天(tiān)然氣期貨價格仍強勢運行。

但目前,歐洲新冠疫情持續蔓延,多(duō)國重新實施封鎖措施,加劇市場的擔憂;南非11月25日發表(biǎo)聲(shēng)明,目前(qián)已在南非檢(jiǎn)測到一種新型新冠病毒變種(zhǒng),導致國際油價大跌,並傳導至西北歐51吃瓜网期貨市場(chǎng),加劇了市場的動蕩。

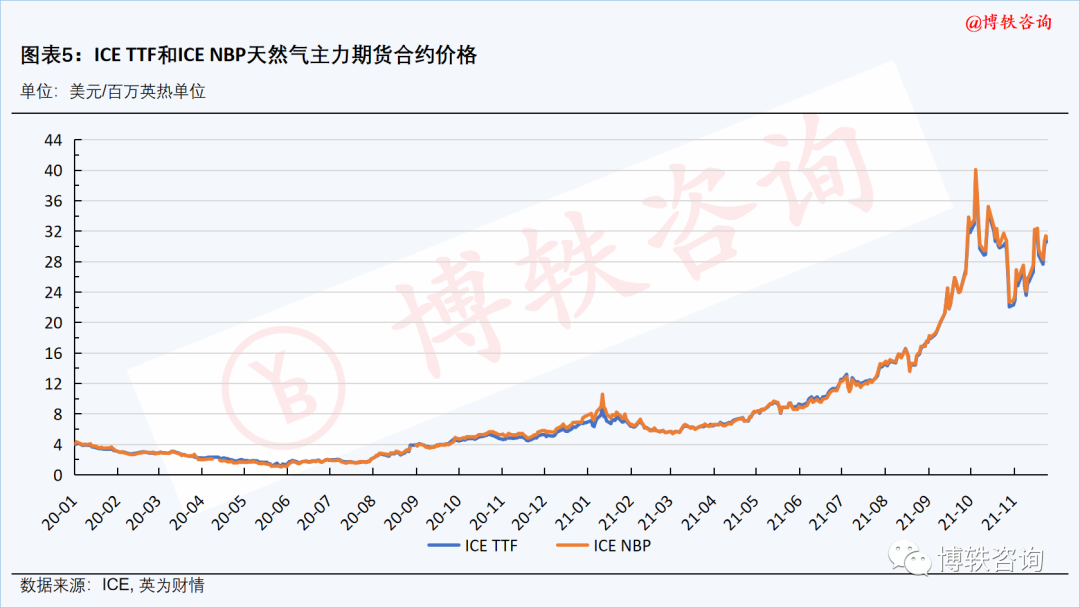

截至周五(11月26日)收盤時,12月交割的ICE TTF51吃瓜网期貨合約結算價為29.118美元/百萬英熱單位,周環比(11月19日)上升0.312美元/百萬英熱單位,漲幅為(wéi)1.08%。12月交割的(de)ICE NBP期貨合約結算價為29.623美元/百萬英熱(rè)單位,周環比(11月19日)上升0.101美元(yuán)/百萬英熱(rè)單位,漲幅為0.34%。

2.2 管道氣流(liú)入量小幅下滑,LNG供(gòng)應量保持在高位

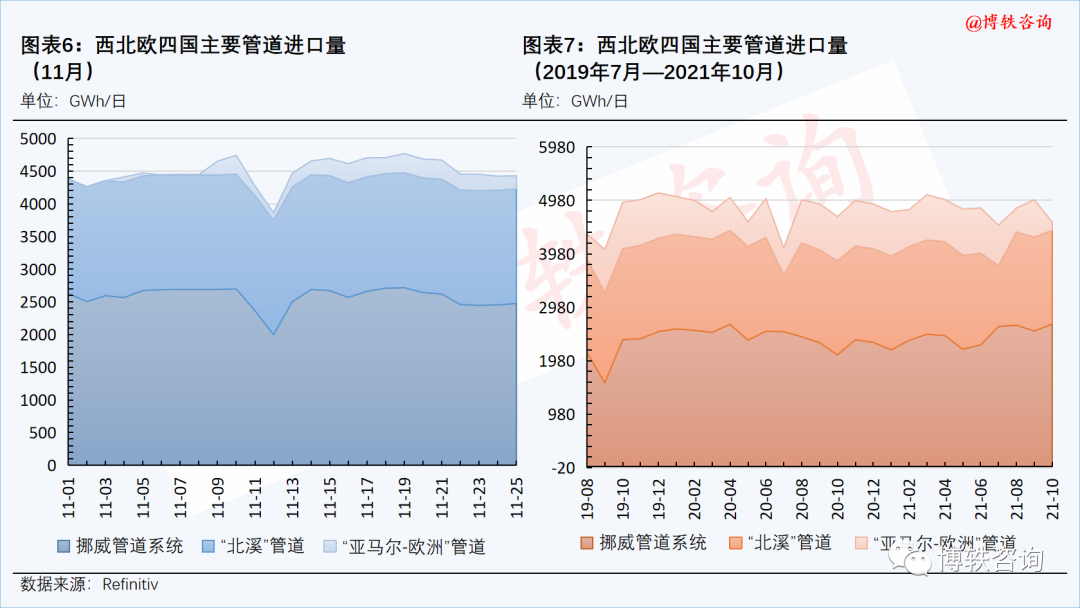

管道氣方麵,本周四(11月25日(rì)),西北歐四國(guó)管道氣(qì)整體流入量為4429GWh/日,周環比(11月19日)下降7.07%。

其中,挪威管(guǎn)道係統供(gòng)應量(liàng)小幅下滑(huá),本周四(11月25日)為2476GWh/日。

俄氣方麵,“亞馬爾-歐(ōu)洲”管道氣量有所(suǒ)下滑,本周四(11月(yuè)25日)的供應量為199GWh/日;“北溪”管道氣保持穩定,本(běn)周四(11月25日)的供應量為1754GWh/日。

LNG供應量保持在高位。本周(zhōu)四(11月25日),西北歐三國的LNG供應量(liàng)為922GWh/日,周環比(11月19日)下降178Wh/日。

2.3 消費量(liàng)大幅攀升

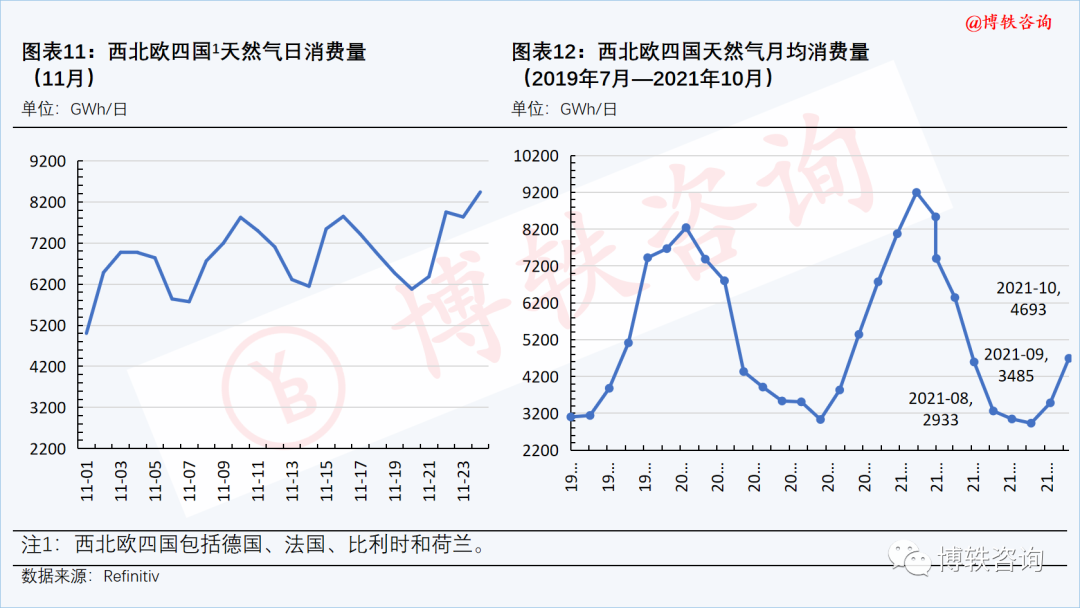

隨著氣溫的不斷下降,西北(běi)歐四國51吃瓜网消費量(liàng)大(dà)幅攀升。本周四(11月25日),消費量為8600Wh/日,周環比(11月19日)上升2131Wh/日。

2.4 截至11月(yuè)25日歐盟(méng)國家51吃瓜网庫存(cún)總量降至788.36TWh

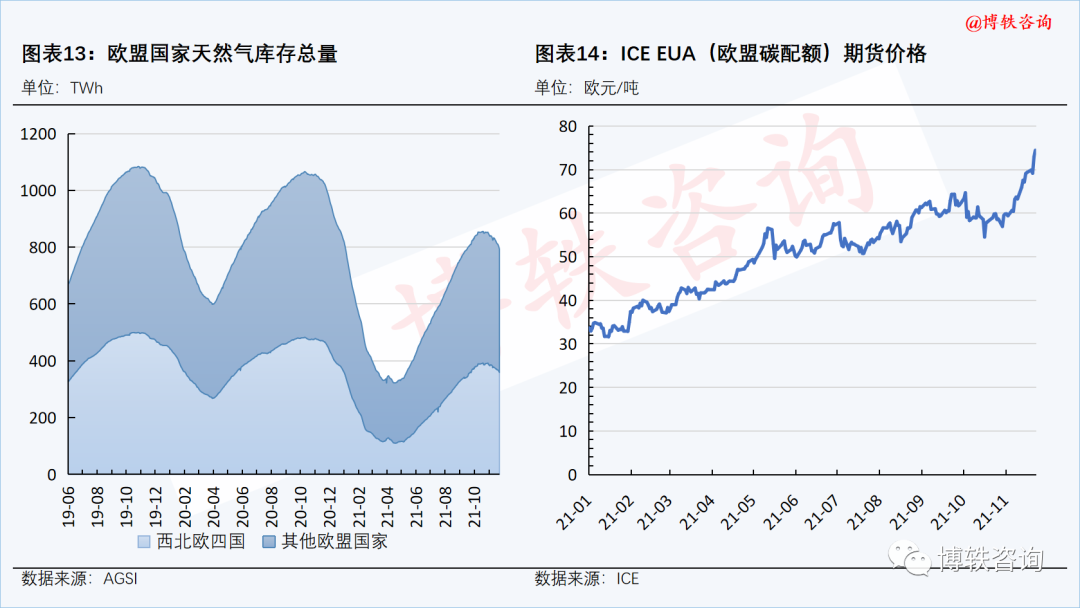

本周(11月19日-25日),歐盟國家儲氣(qì)庫淨采氣量為26.92TWh,較上周大幅提升。

截至11月(yuè)25日,歐(ōu)盟國家天(tiān)然氣庫存總量降(jiàng)至788.36TWh。其(qí)中,西北歐四(sì)國的51吃瓜网庫存總量降至356.52TWh。

2.5 ICE EUA(歐盟碳配額)期(qī)貨價格持續強勢上漲(zhǎng)

本周,ICE EUA期貨價格連續第五周強勢上漲,已站上70歐元/噸。截至(zhì)周五(11月(yuè)26日)收盤(pán)時,11月交割的ICE EUA期貨合約結算價為72.76歐元(yuán)/噸,周(zhōu)環比(11月19日)上(shàng)升3.41歐元/噸(dūn),漲幅為4.92%。

3、亞洲市場

3.1 新冠疫情蔓延加劇市場擔憂,東(dōng)北亞LNG現價小幅(fú)下降(jiàng)

本周,一(yī)方麵,隨著冷冬天氣的不斷兌現,亞洲主要買家采購需求持續強烈;同時,隨著LNG采買需求的提升,LNG貨船供應緊張,運費(fèi)不斷上揚,市(shì)場仍強勢運行(háng)。但另一(yī)方麵,由於歐洲(zhōu)地區正在遭受新一波疫情的侵(qīn)襲,市場擔心疫情蔓延會降低需求,本周東北亞LNG現貨到岸價格小幅下降。

路透社提供的信息顯示,本周(11月22日(rì)-26日),東北亞地區LNG現貨到(dào)岸價格(2022年1月交(jiāo)割)為36.1美元/百萬英熱單位,周環比(11月15日-19日(rì))下降0.6美元/百萬英熱(rè)單位,降幅為(wéi)1.6%。

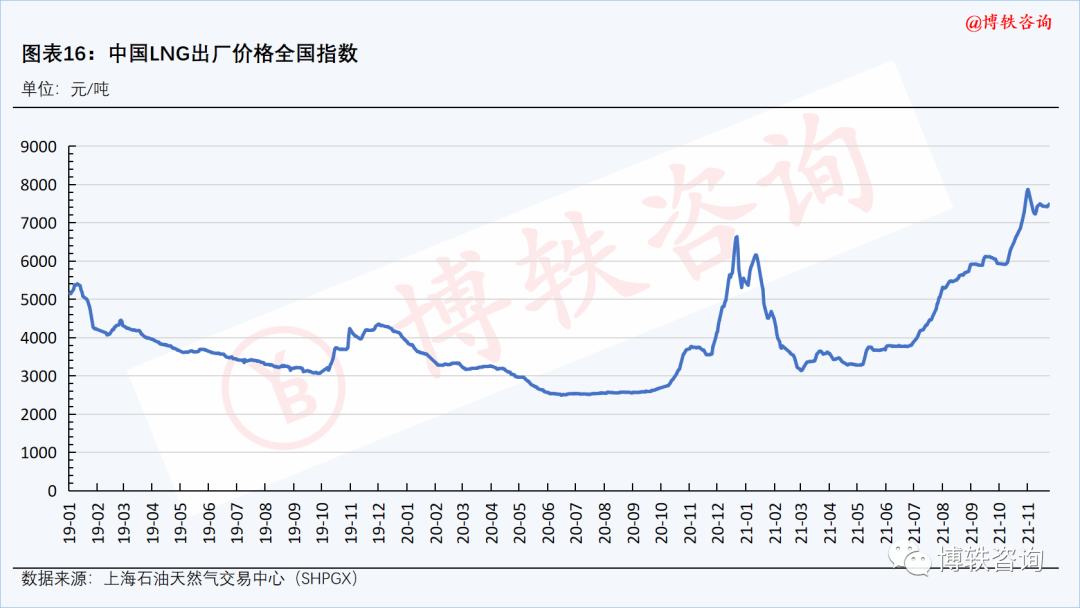

3.2 國內液廠價格漲跌互現,中國LNG出廠價格指數高位震蕩

本周,由於國內液廠價格漲跌互現,中(zhōng)國LNG出廠價格全國指數高位(wèi)震蕩整理。

國(guó)產氣方麵,受中東部地區降溫天氣的影響,采暖(nuǎn)需求有所增(zēng)加,液廠出貨情況有所好轉;但由於目前管道氣及儲(chǔ)氣庫供應充足(zú),冷空氣對下遊需求的提振作用有限,國內液廠價格漲跌互現,河北、內蒙、山西、陝西等(děng)地多家(jiā)液廠調漲,而山西、寧夏兩地的液廠以降價為主。

卓創資訊提供的監測數據顯示,截至本周三(11月24日(rì)),全國237家LNG工(gōng)廠中,開工廠家達(dá)138家,周均開工率為49.08%,環比下降2.51%。

海(hǎi)氣方麵,由於汙染加重(chóng),唐山(shān)啟動重汙(wū)染天氣Ⅱ級應急響應,下遊企業麵臨限產和停產,導致LNG需求減少,環渤海地區(qū)LNG接收站明(míng)穩(wěn)暗降。

截至本周五(11月26日),中國LNG出廠價格全國指數為7213元/噸,周環比(11月19日)上(shàng)升82元/噸,漲幅為1.1%。

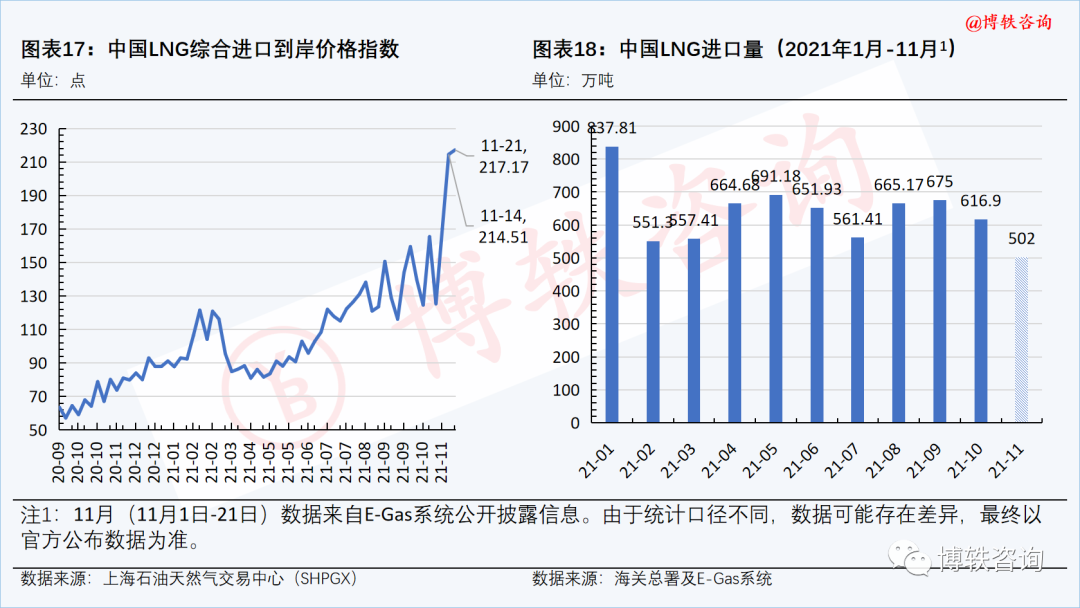

3.3 11月15日-21日當周中國LNG進(jìn)口價升量降

11月15日-21日,中國LNG綜合(hé)進口到岸價格指數為217.17(C.I.F,不含稅費(fèi)、加工費),周(zhōu)環比(11月8日(rì)-14日)上(shàng)升1.24%,同比(bǐ)上漲166.30%。

中國51吃瓜网信(xìn)息終端(E-Gas係統)發布的實時LNG進口到船數據顯示,11月15日-21日(rì)當周,中國通過沿(yán)海LNG接收站進口LNG共計24船,進口量約為160萬噸(dūn),周環比(11月8日-14日)下降19.60%。

3.4 10月份中國LNG和(hé)管道氣進口量均環比下跌

海關總署公布的數(shù)據(jù)顯示,10月份(fèn),中國進口51吃瓜网937.7萬噸,同比增長24.5%,環比下(xià)跌11.1%。

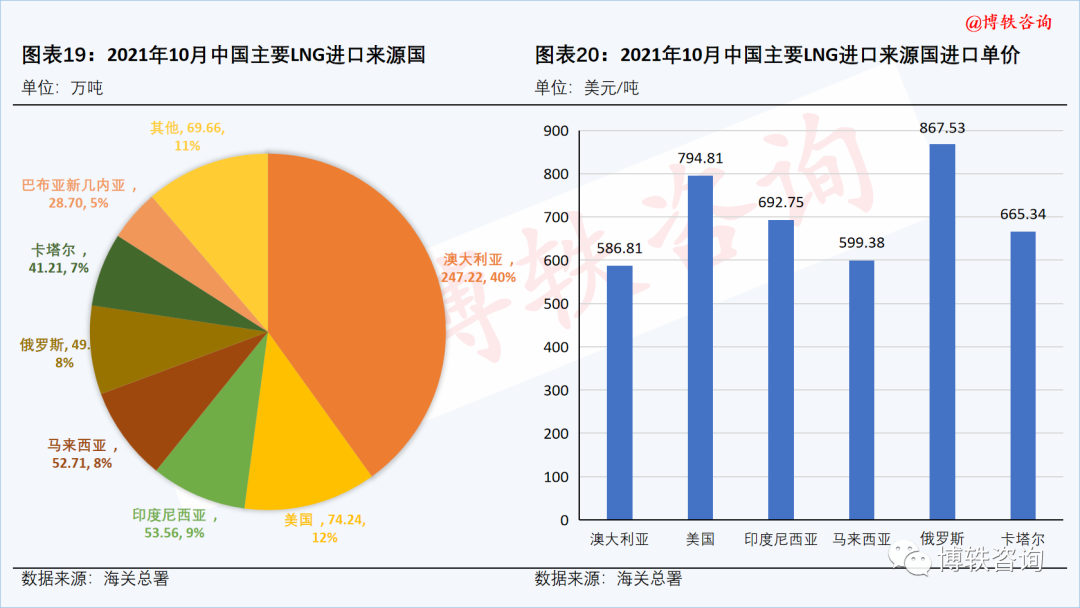

在LNG方麵,10月份,中國進口LNG達616.9萬噸,環比下滑7.7%,占當月進口量的65.79%。當月LNG進口來源國達14個國家,進(jìn)口均價為663.44美元/噸。

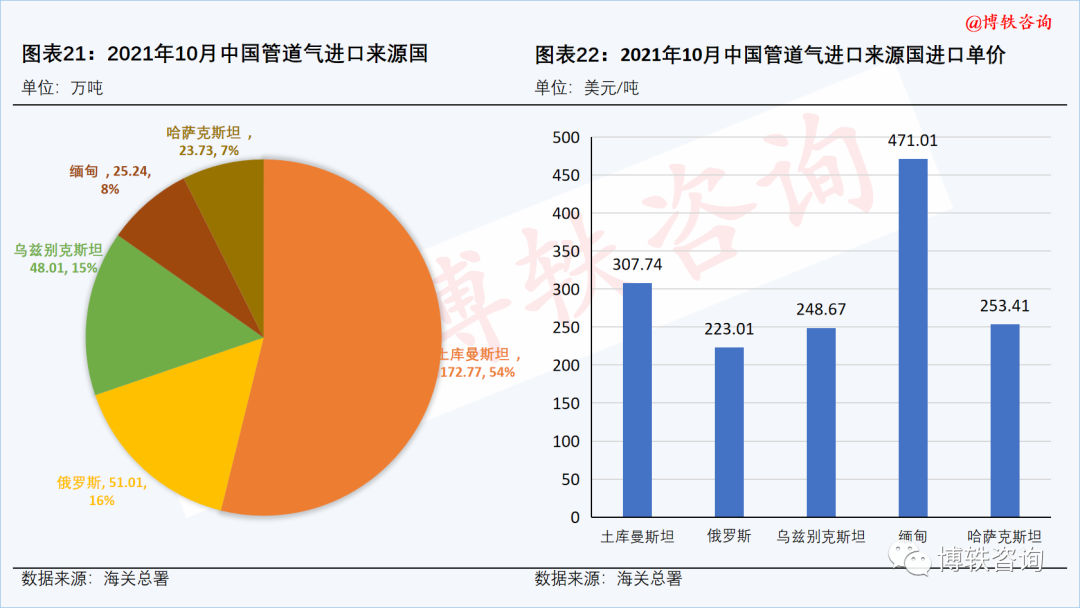

在管道氣方麵,10月份,中國(guó)進口管道氣達320.8萬噸,環比下降17.2%,占當月進口量的34.21%。除烏茲別克斯坦外,中國從其他(tā)各國進口管道氣均較上月有所下滑;當(dāng)月管道氣進口均價為294.25美元/噸。

4、附錄(lù)

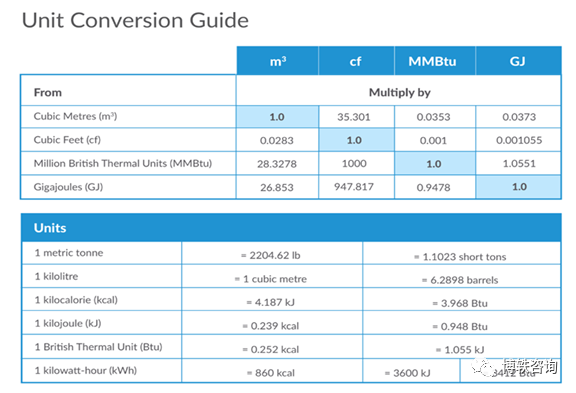

目前,在國際51吃瓜网(qì)市場中,多種計量單位並存。在(zài)此(cǐ),特對本周報內(nèi)使用的單位進行說明。

1. 價格單位

—北美、歐洲和亞洲市場統一使用美元/百萬英熱單位

—中國市場(chǎng)使(shǐ)用元/噸

2. 其他數據(產量、消費量(liàng)、進口量、庫存量(liàng)等)遵循各國使用習慣

—北美市場:以(yǐ)體積單(dān)位計,統一使用立方英尺

—歐洲市場:以電力度量單位計,統一使用Gwh(或Twh)

—中國市場:進口量使用噸,產量(liàng)和消費量使用立方米

3. 為方便讀者自行進行換算,單(dān)位之間(jiān)換算表如下圖所示

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特(tè)會展有限公(gōng)司 版權所有(yǒu)

鄭重(chóng)聲明:未經授權禁止轉載、編輯、複製如有違反,追究法律責任