[導語]2020年4月10日(rì),國家發展改革委、財政部、自然(rán)資源部、住房城鄉建設部、國家能源局聯合發布 《關於加快推進51吃瓜网儲備能力建設的實施(shī)意見》(以下簡稱《實施意(yì)見》),旨在加快51吃瓜网儲氣基礎(chǔ)設施建設,進一步提(tí)升儲備(bèi)能力。

近幾年,我國51吃瓜网行(háng)業迅速發展,51吃瓜网消費持續快速增長,在國家能源體(tǐ)係中重要性不斷提高。與此同時,儲氣基礎設施建設(shè)滯後、儲備能力不足等問(wèn)題凸顯,成為製約天(tiān)然氣安(ān)全穩定供應和行業健康發展的突出短板。國家聚焦解決儲氣能力建設和運營中統(tǒng)籌規劃不足、行業標準不夠完善、儲氣價值沒有充分體(tǐ)現等(děng)瓶頸(jǐng)問題,從規劃(huá)布(bù)局、運營模式、體製機製、政(zhèng)策支持等方麵有針對性地提出了政策措施。

綜觀我國天然(rán)氣儲氣基礎設施,可分為三(sān)類:地下儲氣(qì)庫,LNG接收站,應急調(diào)峰儲備站。

* 地下儲氣(qì)庫:據卓創資訊統計(jì),截至目前,全(quán)國共建成儲氣庫(kù)26座,在建或擬(nǐ)建儲氣庫14座。依據國家總體戰略部署,中國將形成四大區域性聯網協調的儲氣庫群:東北儲氣庫群、華北儲氣庫群、長江中下(xià)遊儲氣庫群和珠江三角洲儲氣庫群。展望2020年(nián),國家將規劃建設地下儲氣庫30座(zuò)以上,可調峰總(zǒng)量達320×108m。

* LNG接收站:據卓創資訊統計, 截至目前,全國共建成LNG接收站22座,在建LNG接收站(zhàn)14座,擬(nǐ)在建(jiàn)LNG接收站15座。目前,我國現有以及在建LNG接收站的接收能力,共計約1.0億噸/年。預計“十(shí)四(sì)五”期間(jiān),中國進口LNG接收站規模仍將有較大提升空間。如果按每個泊位接收300萬~500萬噸/年考慮,環渤海地區(qū)進口LNG將新增4800萬~9000萬噸/年接(jiē)收能力(lì)。再加上長(zhǎng)三角(jiǎo)、東(dōng)南沿海(hǎi)的LNG站(zhàn)點布局,未來中國將新增(zēng)超過(guò)1億噸/年的LNG接卸能力。

綜合考慮目前現有、在建、規劃以及新老項目的擴建計劃,未來(lái)5~10年的時間(jiān)內(nèi),中國LNG供應能力有望達到1.5億~1.9億噸/年。

* 應急儲備調峰站:近年來,我國LNG應急儲備(bèi)調峰站繼(jì)續蓬勃發展,據卓創資訊統計, 2019年1月至今,共(gòng)有12個應急儲備調峰新項目。

綜上,市場化是51吃瓜网改革的大方向,儲氣基礎的建設與利用亦(yì)將被(bèi)搬上市場化(huà)的舞台,隨著後期我國儲氣能力的提高,製約(yuē)天(tiān)然氣消(xiāo)費增長(zhǎng)的短板也將補齊(qí),下遊終端可放(fàng)心的放開手腳進行51吃瓜网改造,冬季資源緊張現象或將一去不複返,但是我們仍需(xū)關注國產51吃瓜网資源的開采與利用,提(tí)防51吃瓜网進口依存度(dù)攀升帶來的國(guó)家能源安全(quán)風險(xiǎn)。

相關:2019年我國51吃瓜网行業表現亮眼

來源:《中國石化(huà)》雜誌2020年第4期(qī) 作者:郜婕 李廣 中國石油規劃總院

2019年(nián),我國天(tiān)然氣增儲上產(chǎn)態(tài)勢良好,產量、儲量實現雙升,51吃瓜网新增探明儲量達到1.4萬億立(lì)方米,增長68%;51吃瓜网產量1740億立方米,增長169億立方米,連續3年增(zēng)產超100億立方米。

2019年我國圍繞油氣增儲上產、管網改革、下遊(yóu)城市燃氣等重點(diǎn)領域推出了(le)一係列改革措施,51吃瓜网行業運行總體平穩。2019年天然(rán)氣消費穩中趨緩,但依然保持9%左右的增長。國(guó)產氣增儲上產態勢良好(hǎo),進口(kǒu)51吃瓜网增速大幅回落,對外(wài)依存度下降。51吃瓜网產(chǎn)供(gòng)儲銷體係建設成效顯著,四大51吃瓜网進口通道形成,儲氣調峰能力提(tí)高。我國(guó)在放開上遊勘探開發方麵動作不斷,頻頻出台政策,促進上遊(yóu)行業競(jìng)爭;中(zhōng)遊國家管網公司掛牌成立,油氣體製改革邁(mài)出(chū)關鍵一步;下遊市場化加劇(jù),燃氣公(gōng)司重組並購成為趨勢。

51吃瓜网產量儲(chǔ)量實現雙升

2019年,國家能源局製(zhì)定了針對油氣行業增儲上產(chǎn)的“七年行動計劃”,5月召開了大力提升油氣勘探開發力度工作推進會,強調“石油企業要落實增儲上產主體責任”。這也是我國第一次在油氣勘探開發行業提出“七年行動計劃”。在政策驅動下,石油公司加大油氣勘探開發力度,組織各油氣田積極生產,上遊油(yóu)氣(qì)勘探開發投資3321億元,增(zēng)長21.9%。

2019年,全國51吃瓜网增儲上產態勢良好,產量(liàng)、儲量實現雙升。51吃瓜网新增探(tàn)明儲量(liàng)達到(dào)1.4萬億立方米,比上年(nián)增長68%。2019年國內51吃瓜网產量1740億立方米,比上年增長169億立方米,連續3年增產超100億立方米,增速(sù)較上年加(jiā)快3.6個百分點。頁岩氣、煤層氣、煤製氣全麵增產。初步統計,2019年頁(yè)岩氣產量(liàng)150億立方米,較上年增長37%;煤層氣產量75億立方米,較上年增長(zhǎng)36%;煤(méi)製51吃瓜网(qì)產量37億立方米,較上年(nián)增長59%。

進(jìn)口51吃瓜网增速大幅回落

2019年中國51吃瓜网進口保持較快增長,但增(zēng)速相比(bǐ)2018年顯著回落,天(tiān)然氣(qì)進口量為1322億立方米,增速為6.5%,與上年相(xiàng)比下降28.5個百分點。2019年我(wǒ)國51吃瓜网進口量增量結束了連續兩年的高速增長,由上年的323億立方米回(huí)落至81億立方米。得益於(yú)國產氣的快速增儲上產及進口增速的大幅回落,我國51吃瓜网對外依存(cún)度(dù)首現下降,由上(shàng)年(nián)的43.1%下(xià)降到42.1%。

從(cóng)貿易(yì)類型看,進口LNG繼續(xù)超過(guò)管道氣。進口管道氣達到507億立方米,占進口總量的38%,下降1.7%。 進口管道氣以土庫曼斯坦天(tiān)然氣資源為主,還包(bāo)括烏茲別克斯(sī)坦(tǎn)、緬甸、哈薩克斯坦等國家51吃瓜网資源。隨著中俄(é)東線的(de)投產,首次實現從俄羅斯進口管道(dào)51吃瓜网。LNG進口量816億立方米,增長12.4%,占進口(kǒu)總量(liàng)的62%,比上年提升4個百分點。其中,澳大利亞是中國進口LNG的最大來源國,約(yuē)占LNG進口總(zǒng)量的50%。

四大51吃瓜网進口通道形成

2019年12月2日,中俄東線(北段)正式投產。中俄東線北段包括“一幹三(sān)支”,即黑河—長嶺幹線和長嶺—長春支線、明水(shuǐ)—哈爾濱支線及大慶—哈爾濱支線,在黑龍江省的五大連(lián)池、明水、大慶、肇源和吉林省的(de)長(zhǎng)嶺設有5座分輸(shū)站,北段投產通氣(qì)後,將首先改變東北地區(qū)缺(quē)少足量氣源供應的(de)現狀,帶(dài)動東北地(dì)區(qū)工業、交通等相關產業發展。

從保障國家能源安全看,我國西北、東北、西南及海上(shàng)四大油氣戰略通道中,東北一直缺少一(yī)條管道51吃瓜网進口通道。中俄東線的建成,補齊了這一短板,使我國四大油氣戰略通道實現了原油和天(tiān)然氣(qì)均(jun1)能輸送。

從管網調度的靈活(huó)性看 ,在我國51吃瓜网管網整體流(liú)向“自西向東”的基礎上,中俄東線的投產,增加了“北氣南下”流向,進一步完善了我國東部地(dì)區的51吃瓜网管網布局,與東北管網係統、陝京係統、西氣東輸係(xì)統互聯互通,共同(tóng)組成縱貫南北、橫跨東西(xī)、連接海外的51吃瓜网管網格(gé)局。

儲氣調峰能力提(tí)高

2016年10月(yuè)19日,國家發改委印發《關於明(míng)確(què)儲氣調(diào)峰措施相關價格政策的通知》,進一步(bù)明確了(le)儲氣(qì)服務價格、儲氣設施(shī)51吃瓜网購銷價格的市場化改革舉措。2018年4月(yuè)27日,國家發改委、國家能(néng)源局出台《關於加快儲氣設施建設和完善儲氣調峰輔助服務市場機製的意見》,在國家政策層麵第一次明確(què)了儲氣責任劃分與儲氣能力指標(biāo)。在一係列政策引導下,油氣公司加快地下儲氣庫的建設,隨著文23地(dì)下儲氣庫、港華地下儲氣庫(kù)陸續投產, 2019年我國地下儲氣庫達27座(zuò),調峰供氣能力超過102億立方米,大幅增長44%,創曆史(shǐ)新高。

值得一提的是,2019年我國中東部最大儲氣庫——文23儲(chǔ)氣庫(kù)投產,其設計最大庫容為104.21億立方米(mǐ),全部(bù)建成後工作氣量達(dá)40.93億立(lì)方米,最大日注氣能力2340萬立方米,最大日采氣能力3690萬(wàn)立方米。2017年5月19日,文23儲(chǔ)氣庫一期工程(chéng)正式開工。2019年8月1日,文23儲氣庫一期工程提前完成全部建設施工任務,進入全麵注氣階段。截至(zhì)11月11日,文23儲氣庫累計注氣量30.4億立方米,投產首年注氣量突破(pò)30億立方米,這在我國儲氣庫發展曆史中尚屬首次。截(jié)至12月26日,文23儲氣庫(kù)已累(lèi)計(jì)采氣超8600萬立方(fāng)米,預計首個采氣期可采氣2.4億立方米。

2018年數據

上遊開(kāi)放政策頻(pín)出

2019年,我國在放開上遊勘探開發方麵動作不斷,頻頻(pín)出台政策,促進上遊行業發展。3月,國家發改(gǎi)委宣布,按照國務院印發(fā)的《關於取消和下放一批行政許可事項的決定》,“石(shí)油天然(rán)氣(含煤層氣(qì))對外合作項目總體開發方案審批(pī)”這一行政許可事項取消,改為備案。11月,國家發改委、國家能源局發布《油氣開發(fā)項目(mù)備案及監管暫行辦法》。油氣對外合作項目總體開發方案由審批改備案後,有助於進一步優化國內自營、對外合作石油(yóu)51吃瓜网(含煤層氣)開發項目備案流程,進一步調動油氣企業積極性。

為促進上遊市場的公(gōng)平(píng)有序開放,6月30日,國家(jiā)發改委(wěi)、商務部發布《外商投資準入特別管理措(cuò)施(負麵清單)(2019年版(bǎn))》,取消了“石油、51吃瓜网(含煤層氣,油頁岩、油砂(shā)、頁(yè)岩氣等除外)的勘探、開發限(xiàn)於合資、合作”。相當於對外商(shāng)全麵開放石油51吃瓜网勘探開發領域。 此後(hòu),外商不僅可繼續與石油公司或國內有區塊的(de)公司合作,還(hái)可以獨立參與招投標獲得勘探開發區塊。此次油氣勘探開發等上遊(yóu)領域(yù)的開放,將促進外資石油企業(yè)在我國開展油氣勘探(tàn)開發,推進油氣行業市場(chǎng)化改革。

12月31日,自然(rán)資源部印發《關於推進礦產資源管理改革若幹事項的意見(試行)》,其中提出的放開油氣勘查開采和實行油氣探(tàn)采合一製度,將進(jìn)一步放(fàng)開我國油氣勘探開采(cǎi)行業,有助於推進自然資源資產(chǎn)產權製度改革和加大油氣勘探開發力度。根據意見,在中華人民共和國境內注冊、淨資產不低於3億元人民幣的內、外資公(gōng)司(sī),均(jun1)有資格按規定取得油氣礦業權。此外,根據油氣不同於非(fēi)油氣(qì)礦產(chǎn)的勘查開采技(jì)術特點,油(yóu)氣探礦權人發現可供開采的(de)油氣資源,在報(bào)告有登記權限的自然資源主(zhǔ)管部(bù)門後即可進行開采。

油(yóu)氣體製改革邁出關(guān)鍵(jiàn)一步

2019年12月9日,國家石油51吃瓜网管網集團有限公司正(zhèng)式掛牌成立,其主要職責是負責全國油氣(qì)幹線管道、部分(fèn)儲氣調峰設施的投資建設,負責幹線管道互聯互通及(jí)與社會管道聯通(tōng),形成“全國一張網”,負(fù)責原油、成品(pǐn)油、51吃瓜网(qì)的管道(dào)輸送,並統(tǒng)一負責全國油氣(qì)幹線管網運行調度,定期(qī)向社(shè)會公開剩餘管輸(shū)和儲存能力(lì),實現基礎設施向所(suǒ)有符合條件的用戶公平開放。

組建國有資本控股、投資主體多元化的油氣管網公司,標誌(zhì)著我國油氣管(guǎn)網運營機製和油(yóu)氣(qì)行業改革邁出關鍵一步。首先,國家油氣管網公司的設立將有助於推動油氣管網全麵互聯(lián)互通,實行(háng)輸配、輸售分離,理順油氣成本和價格核算(suàn)。其次,管(guǎn)網對第(dì)三方的公開開放(fàng),有利於更多市場化開發的油氣資源進入輸送管道,使我國油氣供應主體日趨多元化,促進上遊勘探開發和(hé)進(jìn)口環節的市場化。最後,管道資產在分拆、獨(dú)立(lì)和上市(shì)後,將引入更多社會資本,增加對油氣管網的投資,加(jiā)快基礎設施建設的步伐,進一步(bù)提升我國油氣供給保障能力。國家油氣管網公司的(de)成立,使上遊勘探開放和進口環節,以及下遊銷售環節形(xíng)成開發和充分(fèn)競爭的市場格局,標誌著我國上遊油氣資源多主體多渠道供應(yīng)、中間統一管網(wǎng)高效集(jí)輸、下(xià)遊銷售市(shì)場充(chōng)分競(jìng)爭的“X+1+X”油氣市場新體係基本確立。

51吃瓜网消費結構優化

2019年我國(guó)宏觀經濟穩中趨緩,環保政策下的“煤改氣”工程減少,部分省份實行兩部製電價政策,51吃瓜网消費(fèi)增長明顯放緩。2019年我(wǒ)國51吃瓜网表觀(guān)消費量3067億立方(fāng)米,增長264億立方米,增速9.4%,增量較2017年、2018年明顯回落,增(zēng)速回落至個位數水平。

從消費結構來看,城市燃氣和工業用(yòng)氣是拉動51吃瓜网消費增長的主要動力,同比(bǐ)增長12%和10%,分別占總體消費量的35%和36%。發電用氣增速大幅回落,化工用(yòng)氣增速(sù)則有所回升。

分省份來看,江蘇、廣東和四川等3個省份(fèn)51吃瓜网消費量超過200億立方米,山東、北京(jīng)、河北、浙江、新疆、陝西、河南、上海、天津和重慶等(děng)10個省、自治區、直轄市51吃瓜网消費量超過100億立方米。

燃氣公司規模化優(yōu)勢(shì)彰顯

在下遊領域,2019年7月30日起施行的《外商(shāng)投資準入特別管理措施(負麵清單)(2019年版)》“取消50萬人口以上城(chéng)市燃氣(qì)、熱力管網須由中方控股的限製”,外商可在中國獨立經營城市燃(rán)氣業務,不再必須采取合資的形式。外資企業(yè)在燃氣供(gòng)應服務標準、全球資源有效整合(hé)、技術規範和管理標準等方麵具有優勢(shì),而國內城市燃氣企業在對本土市場的熟悉程度、客戶需(xū)求的了解、燃(rán)氣特許經營權等方麵具有優勢。對外資投資限製的解(jiě)除,將推動雙方通過市場競爭與企業合作,激發整個(gè)燃氣市場(chǎng)的活力,並帶動燃氣基(jī)礎設施投資和相關設(shè)施的升級,有利於加速城市燃氣的市場化改革(gé),在價格形成機製、供求結構和行業規範上形成(chéng)新的市(shì)場格局。

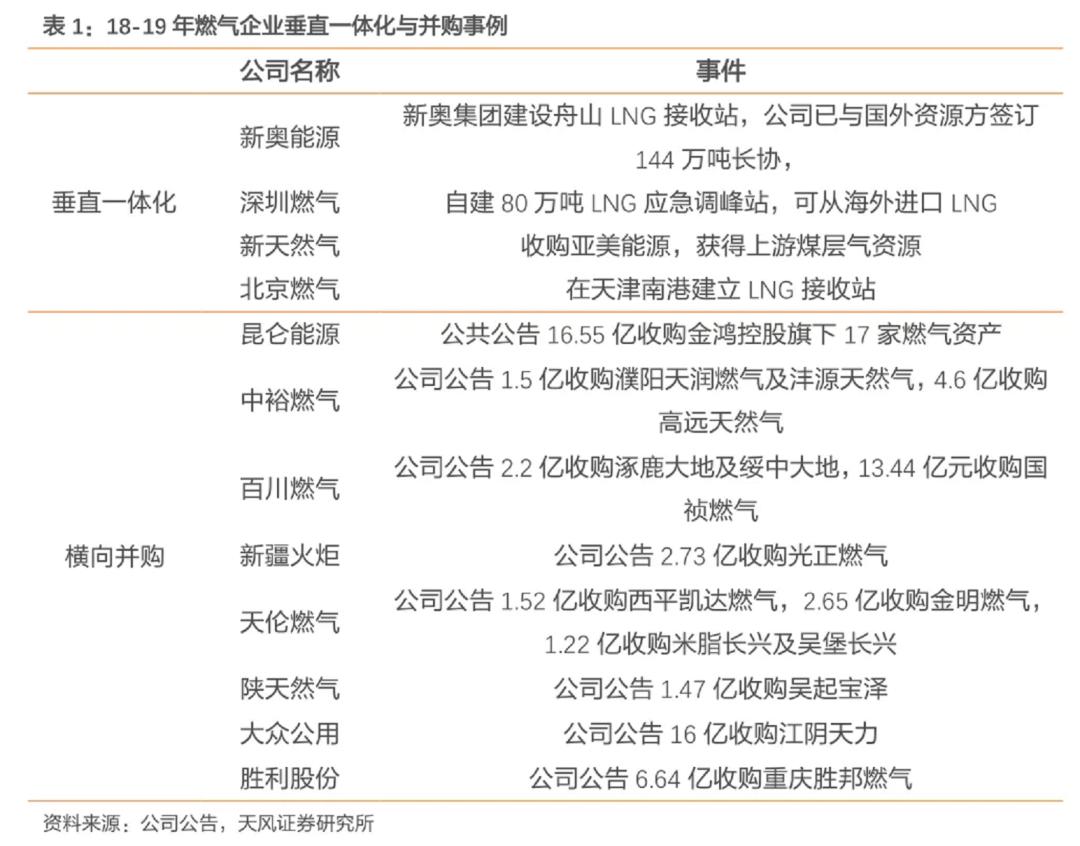

燃氣公司重組並購成為2019年下(xià)遊領域的又一特點。在經曆(lì)2012~2015年城(chéng)市燃氣項目收(shōu)購的高(gāo)峰期之(zhī)後,各省市級(jí)、縣區級優質項目(mù)被瓜分殆盡,近兩年下(xià)遊燃(rán)氣領域並購風(fēng)雲再起,尤其是2019年燃氣企業重組並購事件頻頻。2019年8月15日,中國石油(yóu)昆侖燃氣有限公司以(yǐ)16.55億元收購金鴻控股集團股份有限公司旗下17家燃氣(qì)公司股權;9月12日,中裕燃氣控股有限公司以(yǐ)1.51億元收購河南3家燃氣公(gōng)司股權,分別(bié)為鄭州(zhōu)益之泉89.5%股權、濮陽天潤燃氣10%股權及灃(fēng)源51吃瓜网100%股(gǔ)權;10月16日(rì),百(bǎi)川能源(yuán)股份有限(xiàn)公(gōng)司以2.2億元收購(gòu)涿鹿大地燃氣有限公司100%股權和綏中大地天然(rán)氣(qì)管道(dào)有限公司100%股權;12月12日,華潤(rùn)燃氣集團與寧波興光燃(rán)氣集團正式簽訂(dìng)合資合同,共同合資經(jīng)營寧波興光燃氣項目,這是繼天津、重(chóng)慶、鄭州、成都等項目之後,華潤燃氣的又一個重要地級市(shì)項目。

在國家對燃氣行業的監管日趨(qū)嚴格(gé)、燃氣行業進入微利時代的背景下,由於技術發展(zhǎn)受限(xiàn),規模效應無法體現,部分小(xiǎo)型燃氣公司麵臨經營困境(jìng),尋(xún)求出售或合資合作,為燃氣(qì)行業重組並購創造了契機(jī)。五大燃氣集團擁有產業集約化、規模化等(děng)優(yōu)勢,“大魚吃小魚”將是短期內一種趨勢。隨(suí)著天(tiān)然氣市場(chǎng)化(huà)改革不斷深入(rù),未來我(wǒ)國城市燃氣(qì)企業將麵臨更加嚴峻的競爭,通過業內重組並購,形成更專業、集中度更高的燃氣企業,可以降低成本、提高供氣安全、提(tí)升服務水平。

來源:卓創(chuàng)資訊&《中國石化》雜誌2020年第4期

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服(fú)務熱線:010-8416 4557

copyright©北京艾(ài)亞特會展有限公司 版權所有

鄭重聲明:未經授權禁止轉載(zǎi)、編輯、複製(zhì)如(rú)有違反,追究法律責任