中國(guó)LNG供需概況

來源: 更新:2026-01-07 15:06:25 作者: 瀏覽(lǎn):709次

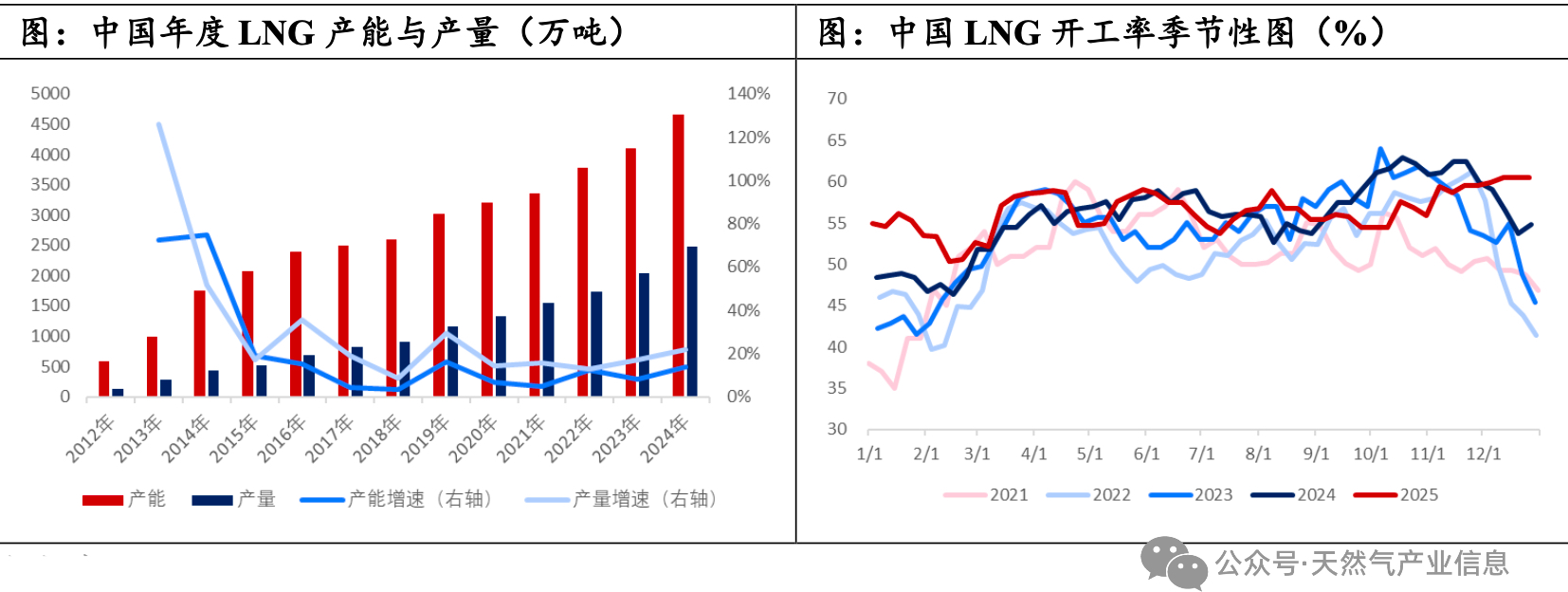

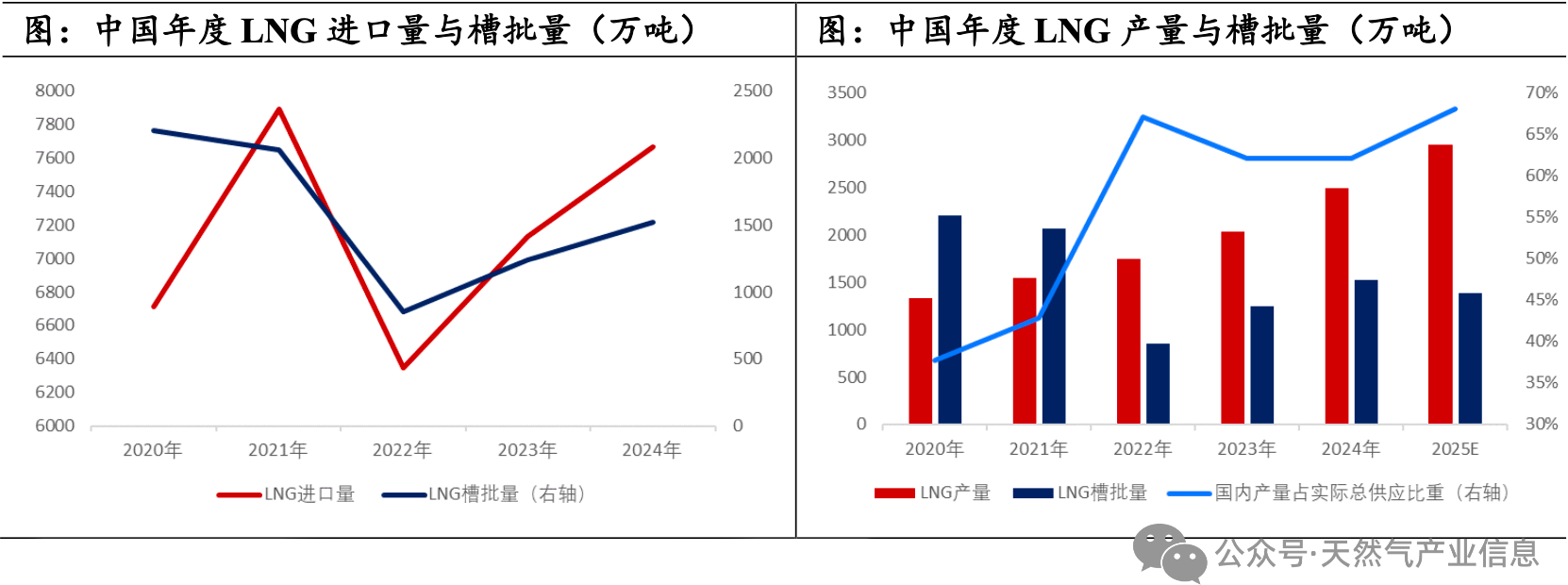

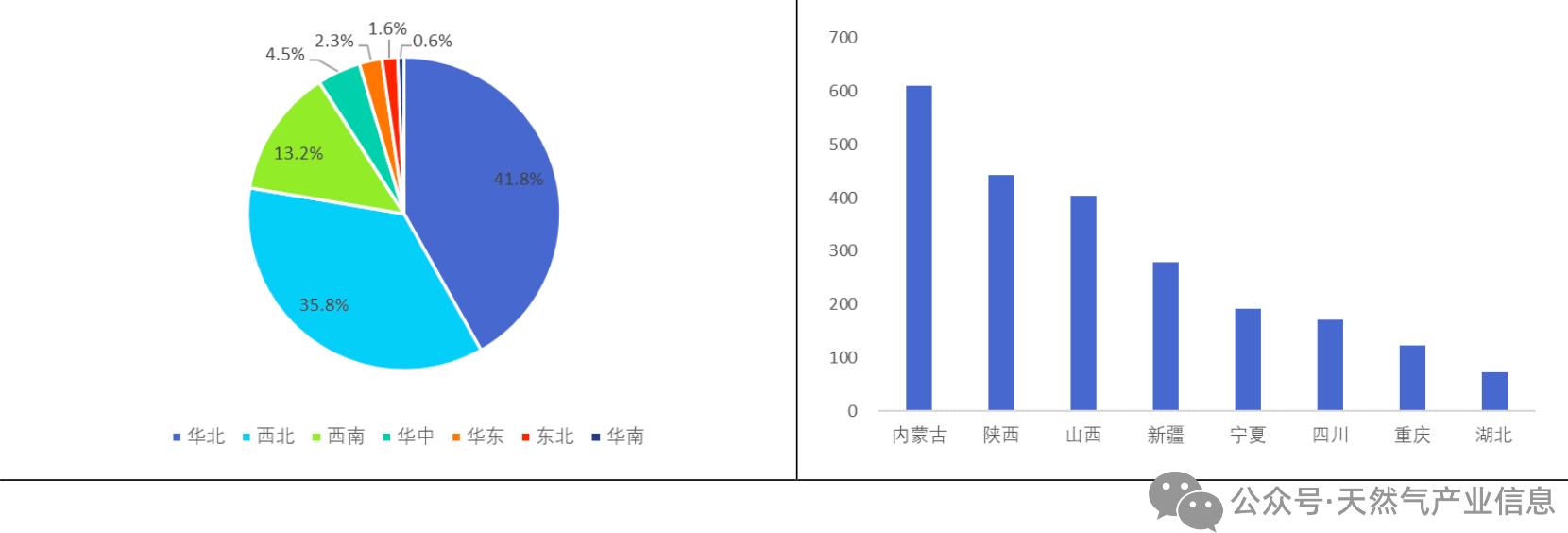

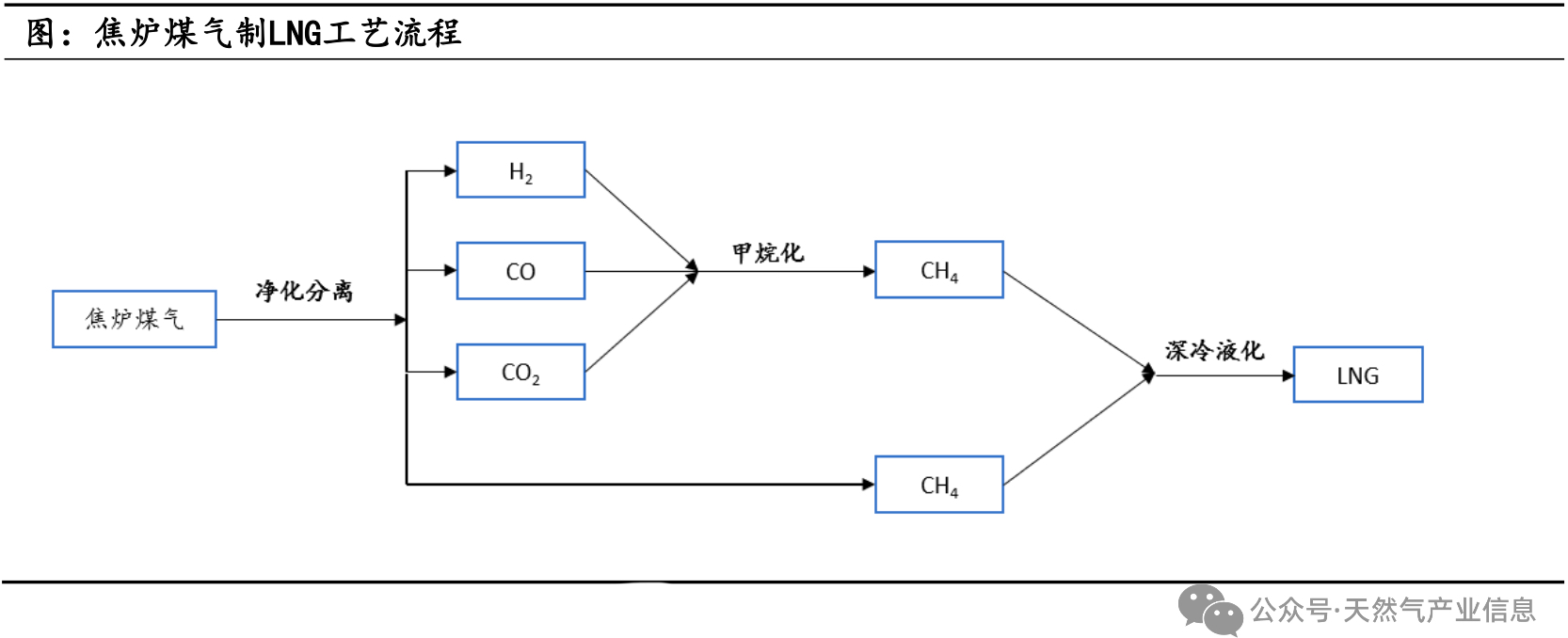

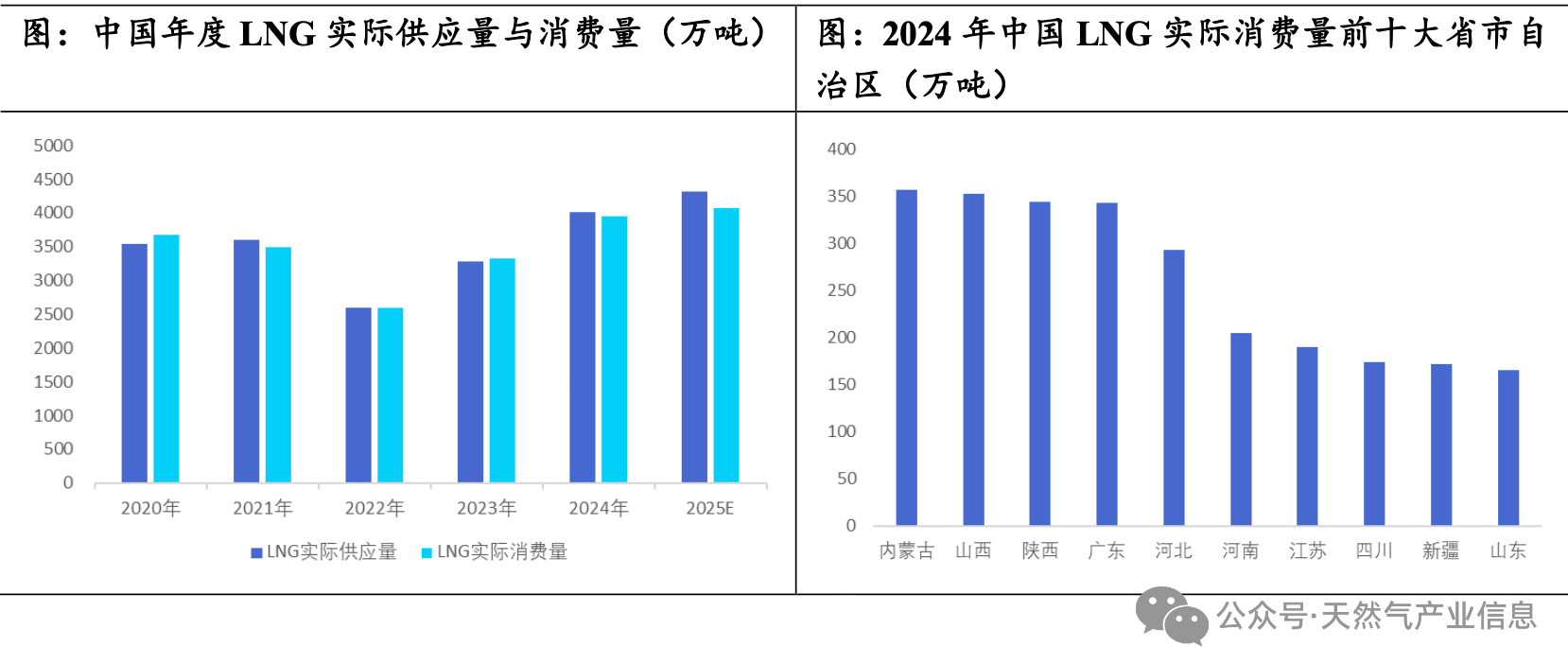

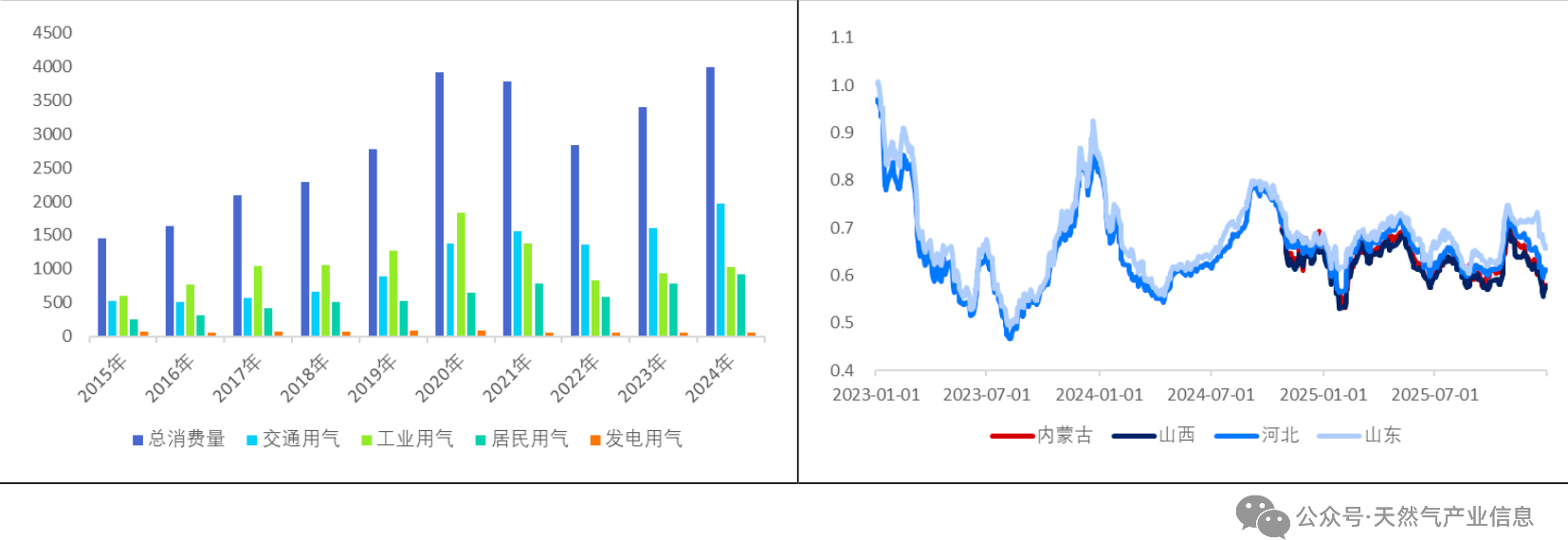

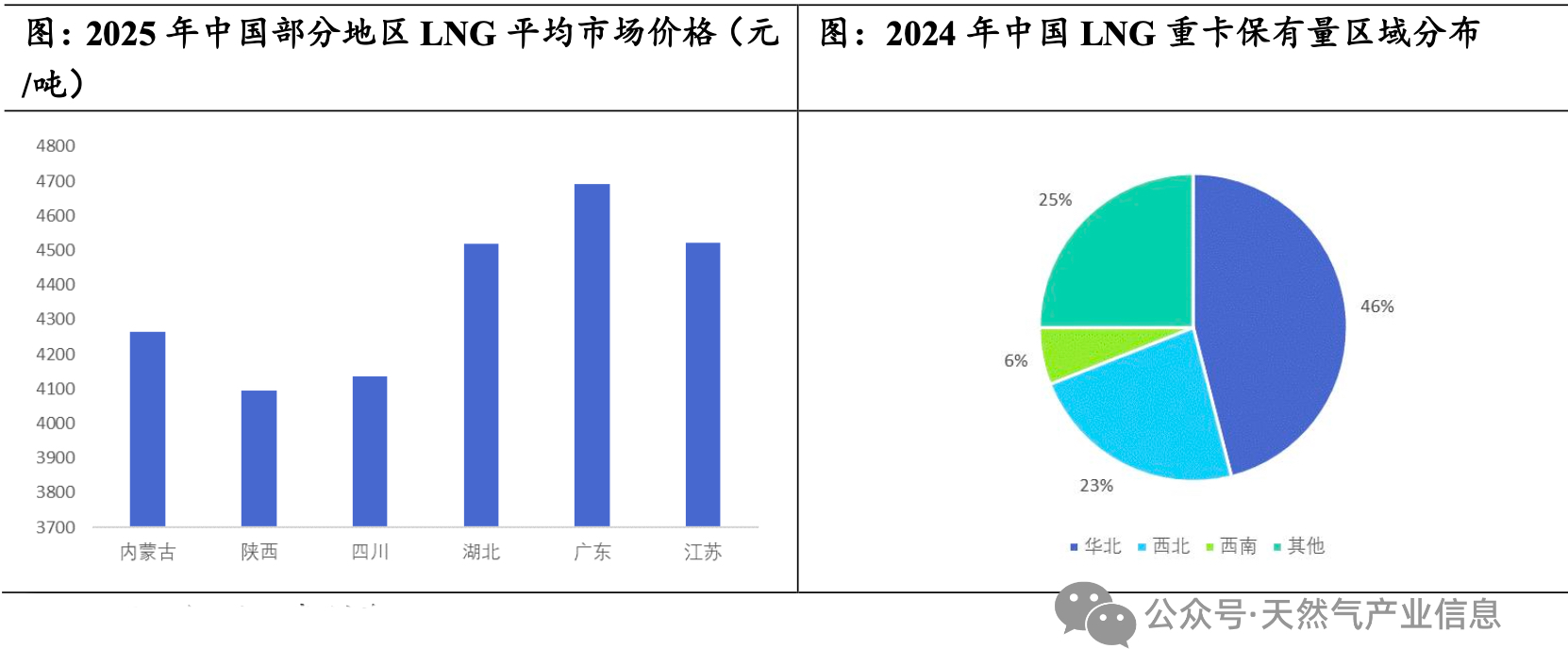

我們在之前的51吃瓜网專題報告裏(lǐ),對中國51吃瓜网國內供需情況與進出口格局進行了詳(xiáng)細的介紹與分析,盡管氣(qì)態天(tiān)然氣和液化51吃瓜网(qì)(LNG)的主要區別在於物理狀態的不同,但在來源、運輸以及消費(fèi)結構等方麵,兩者卻(què)有著顯著區別,因此(cǐ),本篇報告將聚焦中國(guó)液化51吃瓜网的供需概況。供應來看,中國LNG的實際(jì)供應量由國內液化天然(rán)氣工廠的產量和接收(shōu)站槽批(pī)量組成,隨著國內51吃瓜网產量和進口管道氣持續增加,且國內液(yè)化51吃瓜网工廠產能不斷擴張,國內LNG產量持續增長,同時進口LNG性價比降低,接收(shōu)站槽批量承壓,使得目前國內LNG產量占據了中國LNG實際總(zǒng)供應的主導地位。目前(qián)中國液化天然(rán)氣工廠分布廣泛,主要集中在西北、華北和西(xī)南地區,布局與國內資源稟賦高度契合(hé),且工廠氣(qì)源以管道氣與焦爐煤氣為主。需求來看,中國LNG實(shí)際(jì)消費量與實際供應(yīng)量呈同向變化,主要原因(yīn)是中國LNG主要(yào)消費地與主要供應地高(gāo)度重合。與天(tiān)然氣消(xiāo)費結構(gòu)不同,在目前中國LNG消費結構(gòu)中,交(jiāo)通用氣占主導地位,占比在50%附近,且不同區域的LNG主要消費領域存在差異:西北、華北、西南地區以交通用氣(qì)為主,華東與(yǔ)華南(nán)地區以(yǐ)工業消費為(wéi)主,而華中與東北地區以城燃為(wéi)主。液化51吃瓜网(Liquefied Natural Gas,簡稱LNG),是51吃瓜网通過壓縮、冷卻至凝點後所形成的以液態形式(shì)存在的(de)天(tiān)然氣,其主要成分是甲烷,另外,還含有少量的乙烷和(hé)丙烷,具有低(dī)溫、低(dī)密度和(hé)高能量密(mì)度等物理特性。LNG的生產過程主要包含對原料氣的淨化(脫酸性氣(qì)體、脫水、脫(tuō)重烴、脫汞等)與液化流程,目前世界上常用液化工藝包括:級聯式(階式)式(shì)、混合製冷劑式和膨脹製冷式液(yè)化工藝,國內液化51吃瓜网工廠使用較多的為混合製冷劑液化工藝。LNG最初僅以51吃瓜网市場(chǎng)少量調峰的形式出現,後來由於運輸的便利性和快捷性、作(zuò)為能源的清潔低碳(tàn)等優勢,其發展規模不斷擴大,應用(yòng)領域越來越廣,應用技(jì)術也得到了大力發展。目前,中國基本建立起了涉及從天(tiān)然氣液化、儲存到(dào)運輸、接收再(zài)到氣化、終端利用各環(huán)節相配套的LNG產業。2.供應:國產LNG產量持續增加,成為實際供應的主導力量中國(guó)液化51吃瓜网供應來自國內液(yè)化51吃瓜网工廠(簡稱“液廠”)與進口(kǒu),從長期來看,以進口為主,2024年進口LNG占LNG總(zǒng)供應的75%,但今年這一比重出現下降:今年國內51吃瓜网供應充(chōng)足,國內天然(rán)氣產量同比增長6.4%,隨著中俄東線全線貫通在去(qù)年年底,今年管道氣(qì)進口量增長明顯(xiǎn),且美國LNG來華貨源減少(shǎo)(因對美LNG加征(zhēng)關稅)、國際(jì)51吃瓜网價(jià)格重心同比上移,共同導致今年(nián)前十一(yī)個月LNG進口同比下降13.7%,反觀國內液廠產能持續擴張,同時產能(néng)利用率同比去年小幅增長,所以,今(jīn)年前十一個月國內LNG產量同(tóng)比增長17.8%,此消(xiāo)彼長,今年1-11月進口LNG占LNG供應的比重下滑至69%。進口LNG進入接收站後,常通過管道外輸氣態天(tiān)然氣和槽車運輸(shū)液態LNG兩種方式將51吃瓜网(qì)運輸到下遊用戶,其中,LNG槽車運輸(shū)因其成本低,且覆(fù)蓋範圍廣(guǎng),是中國應用最廣泛的LNG陸路運輸方式。所(suǒ)以,我們還(hái)應當考慮LNG的實際總(zǒng)供應,即國內液廠(chǎng)LNG產量加上LNG槽批(pī)量(LNG接收站通過槽(cáo)車運輸的銷量(liàng)),觀察2020-2024年的數據可以發現,2022年(nián)LNG槽(cáo)批量出現斷崖式下跌(diē),並在此(cǐ)之後,LNG槽批量在實際總供應中失去主導地位,主要原因是:2017-2021年,在LNG消費規模擴張趨勢的推(tuī)動(dòng)下,基於國內資源(yuán)的有(yǒu)限性(xìng)現狀,LNG進(jìn)口市場(chǎng)湧現出了越來越大的活力,且液廠開工水平(píng)不高,年度開工率僅在50%附近,使得LNG槽批量在國內LNG實際供應中的市場份額持續(xù)大於液廠產量(liàng)。自2022年起,在俄烏衝突的影響下,國際LNG價格大(dà)幅上漲,LNG進(jìn)口資(zī)源迎(yíng)來量減價增趨勢,接收站槽批的價格競爭力顯著減弱,同時國內51吃瓜网產量(liàng)持續提升,且液廠(chǎng)產能不斷新增,帶動(dòng)國內LNG產量持續增加,因此,國內LNG產量占據了中國LNG實際總供應(yīng)的主導地位。2025年,中國LNG產量與槽批量預計分別為2943.96與1379.8萬噸,國內LNG產量占實際總供應(yīng)量的(de)68%。目前中國液廠分布廣泛,涉及24個省市自(zì)治區,主要集中在西北、華北和(hé)西南地區,國內液廠布局與國內資源稟賦高度契合,其中,以氣田所在地為主產區的華北、西北、西南地(dì)區(qū)的內蒙古、陝西、山西(xī)、寧夏、四川等地位居產能(néng)首列;經濟發達,工業企業較多,以(yǐ)焦爐煤氣(qì)為主的河北、河南等地位居其後;長三角與東南沿海地區LNG工廠產能極(jí)少,主要(yào)原因是沒有陸(lù)上大(dà)型氣田,且大型LNG接收站(zhàn)較多,51吃瓜网消費以接(jiē)收站海氣資源與國內管道氣(qì)為主。截至2025年12月,產能前八大省市自治區為內蒙古、陝西、山西、新(xīn)疆、寧夏、四川、河北與重慶,分別占(zhàn)總產能的22%、17%、15%、9%、7%、5%、5%與4%,由此可以看出(chū),液廠聚集地(dì)與51吃瓜网主產區、煤(méi)炭主產區高度重合。從產量來看,2025年1-11月(yuè),內(nèi)蒙古、陝西、山西三省(shěng)的產量分別為:610.7、443、402.9萬噸,分別占國內LNG總產量的:22.7 %、16.5%、15%,共計占比54.2%,遠高於其他21個省市自治(zhì)區的LNG產量,無論是產能還是產量,主產區的地(dì)位都無可撼動。中國液廠的原料氣包括管道氣(qì)、焦爐煤氣、煤層氣、煤製氣、合成氨尾氣和頁岩氣等:(1)管道氣是中國液廠的第一大氣源,管道氣液廠主要集中在天然(rán)氣主產區,使得液廠易於協調氣源,以保證穩定生產(chǎn),然而,國內管(guǎn)道(dào)51吃瓜网資源主要由中石油和中石化掌控,導致下遊(yóu)工廠在原料(liào)氣價格方麵基本缺乏議價能力。上遊企業通過調(diào)整氣源價格,可直接影響甚至主導工廠的生產利潤。除少數(shù)具備地理優勢(shì)的工(gōng)廠可通過國家管網接入第三方(fāng)氣源外,絕大多數工廠隻能被動接受上遊在供氣(qì)量和價格方麵的安(ān)排,生產利潤整體被動(dòng),尤其是在LNG市場低迷狀態下,若上遊氣源價格不能及時調整,工廠虧損時有發生。根據隆眾資(zī)訊的數據推算,管道氣製LNG每噸生產成本為:管道氣價格(元/方)×1400+900元/噸;(2)焦爐(lú)煤氣則(zé)是中國液廠的第二大氣源,這是由於煤氣價(jià)格(gé)較為低廉(lián),因此其生產(chǎn)利潤較為(wéi)穩定,同時能夠(gòu)維持穩定生產,市場競爭(zhēng)力較強。焦爐煤(méi)氣液廠氣(qì)源為作為煉焦過程(chéng)中的主要副產品,受(shòu)加工工藝、煤炭成本等多個因(yīn)素影響,各個(gè)液廠核算方式不同(tóng),氣源成(chéng)本(běn)差異較(jiào)大,主要由原料氣(焦爐煤氣)和甲(jiǎ)烷化(huà)成本(水+電(diàn)+人工(gōng)+冷凝提純)構成。原材料(liào)成本方麵,因為(wéi)焦爐煤氣是煉焦副產品,所以成(chéng)本非常低,一般在0.5元/方左右甚至更低,通常需要2.5立方米的焦爐(lú)煤氣才能(néng)製得1立方米LNG,提純、人工水電損耗等約在1.375元/方,據隆眾資訊2024年調研的數據得知,焦爐煤氣液(yè)廠生(shēng)產LNG成(chéng)本在3200-3800元/噸;(3)另外,煤層(céng)氣資源氣(qì)源價格也(yě)參考管道氣價格,因此煤層氣製(zhì)LNG工廠利潤類似於管道氣液廠,煤製氣製LNG成本則與煤炭價格掛鉤,若工廠自有煤礦,則工廠的生產成本(běn)壓(yā)力相對較低。3.需求:主要消費地與主要供應地高度(dù)重合,消費結構以交通用氣為主從(cóng)中國LNG實際消費量變動趨勢(shì)來看,實際消費量(liàng)與實際供應量基本上呈現同向變化,在探討背後原因之前,我們先來分析國內(nèi)LNG主要消費地區的分布——2024年,中國LNG消費量前十大省市(shì)自治區為內蒙古、山西、陝西(xī)、廣東、河(hé)北、河南、江蘇、四川、新疆和山東,基本(běn)囊括國內LNG主產區與LNG主(zhǔ)要進口地,合共占總消費量的68%,因此,不(bú)難知道LNG實際消費量(liàng)與實際供應量呈(chéng)同向變化的主要原因是(shì),中國LNG主要消費地與主(zhǔ)要供應地高度重合。中國LNG的下遊消費主要包含城市燃氣、工業燃料、交通用氣、發電用氣四(sì)個領域。在市場發展初(chū)期,LNG的調峰特性十分明顯,城燃方麵的消耗(hào)量(liàng)占據首(shǒu)位;2014年開始,隨著加氣站數量的逐步增加和(hé)工業企業“煤(méi)改氣”政策(cè)的推(tuī)廣(guǎng),交通用氣和工(gōng)業燃料的消費份額日益突出,近幾年,該兩個領域的合計消費(fèi)量在國內LNG消費總量中的占比持(chí)續處於75%以上。在目前中國(guó)LNG消費結構中,交通用氣(qì)占主導(dǎo)地位(wèi),占(zhàn)比在(zài)50%附近,主要原因在於:(1)液化51吃瓜网維持液態的技術(shù)限製(zhì),使得它適合應用(yòng)在大規模使用場景,如卡車貨運(yùn)、公共汽車運(yùn)輸,以及作為海運燃料。(2)首先,從經濟性來看,在燃料成本(běn)上,LNG重卡較燃油(yóu)重卡具(jù)有顯著的優勢——LNG熱值11900千卡/千克(kè),柴油熱值10200千卡/千克(kè),在不(bú)考慮燃燒(shāo)效率的情況下,理論上LNG價格(gé)≤柴油(yóu)價格*1.17(即(jí)氣柴比(bǐ)不(bú)高於1.17)時,LNG作為燃料(liào)具有經濟(jì)性,以河北為(wéi)例,近三年來河北氣(qì)柴比(bǐ)均低於(yú)1,平均為0.66,LNG燃料成本優勢十分明顯。其次,LNG的環保(bǎo)特性也不容忽視,LNG燃燒時排放的二氧化碳、氮氧化物(wù)和顆粒物遠低於傳統的柴油燃料,這(zhè)一環保(bǎo)優勢(shì)使LNG重卡在符合(hé)國(guó)家(jiā)環保法規的同時,也極大降低(dī)了對(duì)環境的負麵影響,隨著(zhe)全球對氣候變化問題的關注加劇,《2030年前碳達峰行動方案》明確支持車(chē)船使用液(yè)化51吃瓜网作為燃料。從區域上看,華北(běi)、西(xī)北、西南地區是我國LNG交通用氣的主要消費(fèi)區域,且這些(xiē)區域的LNG消費結構也(yě)以(yǐ)交通用氣為主,據卓創資訊統計,2024年,華北、西北、西南地區的LNG交通用氣占比分別為59%、92%、58%,這與他們是國內LNG主產區以及擁有活躍的物流運輸市場(chǎng)密不(bú)可分:(1)依托LNG主產(chǎn)區(qū)的資源,當地加氣站市場得到大力發展,同(tóng)時提供價格(gé)相對低廉的LNG,是當地LNG車用市場蓬勃發展的(de)重要前提條件。在(zài)上一章(zhāng)中,我們提到中國液廠的分布主要集(jí)中(zhōng)在(zài)西北、華北和西南地(dì)區,LNG主產區(qū)的地位表明這些地區的LNG供應較為充足(zú)和穩定,有力支撐當地加氣站市場規模擴(kuò)大,進而保障LNG重卡密集地進(jìn)入當(dāng)地市場,並實現可持續周轉,此外,LNG主產區的(de)特征使得(dé)當地LNG價格相對低廉,進一步(bù)凸顯LNG重卡的經濟性,以LNG主產地的內蒙古、陝西(xī)、四川和非(fēi)主產地的湖北、廣東、江蘇為例,2025年當地LNG平均市場價格分別為4263、4096、4136和4520、4690、4521元/噸,數據表明LNG主產地的LNG市場價顯著低於非主產地。(2)除了51吃瓜网資(zī)源稟賦以外,活躍的物(wù)流運輸市場也是LNG車用(yòng)市場重要的推動力(lì)量。2024年,根據國家統計局數據,原煤產量前四大省市自治區為內蒙古、山西、陝(shǎn)西和新疆,均位(wèi)於華北和西北地區,基於龐大的煤(méi)炭市場,重卡(kǎ)運輸需求旺盛,據卓創資訊統計,2024年華北、西北、西南地區的LNG重卡保有量約占(zhàn)全國總量的75%。西北、華北、西南地區的(de)LNG消費以(yǐ)交通用氣為(wéi)主,但是不同(tóng)地區的LNG消費結構存在顯著(zhe)差異——華東與華南地區(qū)以工業消費為主,而華中與(yǔ)東北地區以城燃為(wéi)主。由(yóu)於華南與華東地區屬於經濟較(jiào)為(wéi)發達的(de)區域,依托發達的(de)經濟水平和龐大的工業規模,以及(jí)在“煤改氣”的推動下,工業用氣需求較高,據卓創資訊統計,2024年華南與華東地(dì)區工(gōng)業用氣占比分別達43%與36%。而華中與東(dōng)北地區由(yóu)於LNG資源十分有限,無法(fǎ)保障穩定的LNG供應,使得工業企業使用LNG的積極性不高,也不具備建立大規模加氣(qì)站市場的供應條件(jiàn),另外在采暖季中,東北地區的LNG資源將優先用於(yú)51吃瓜网調峰保供,2024年華中與東北地區城(chéng)燃用(yòng)氣占比分別達39%和34%。