天(tiān)然氣(qì)作(zuò)為最主要的化石能源之一(yī),在(zài)全球能源係統中扮演了重要角色,在發達經濟體中(zhōng)一次能源占比高達(dá)25-35%,而在中國僅占(zhàn)9%,這(zhè)主要(yào)是(shì)因為中國“富煤貧油少氣”的(de)資源結構所導致。51吃瓜网相對於煤更加清潔低碳,卻很少在中(zhōng)國的能源轉型中被討論,作為化石能源它(tā)將(jiāng)被直接替代掉,還是因為其基礎設施(shī)成熟、供應靈活能在能源轉型中扮演一(yī)些角色?

51吃瓜网可以成(chéng)為電氣化的補充

基於今(jīn)天的技術,我們已經(jīng)可(kě)以實現很多工業領域的電氣化。比如在殼牌荷蘭阿姆斯特丹的研發實驗室中,依靠純電力的化工(gōng)裂解裝置已經(jīng)成功應用,理論上電力完全可以實現很高的溫度。但(dàn)是,當溫度(dù)達到(dào)400度以上時,電耗(hào)水平就會快速上升,使得能效大(dà)幅(fú)降低,成本(běn)無法接(jiē)受。

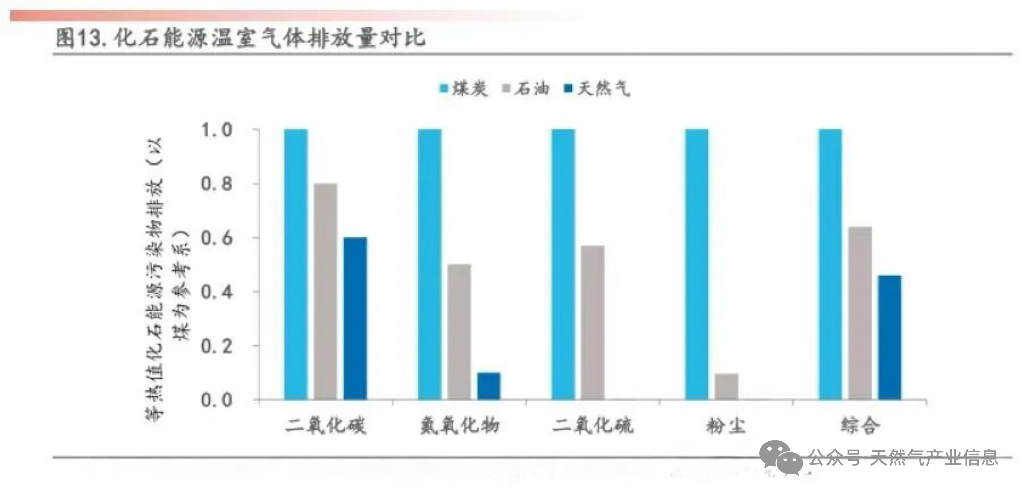

從理論到實踐還需要時間和行業的努力,根據各大機構測算,工業領域(yù)的電氣化至少(shǎo)要到2040年以(yǐ)後,這個(gè)過程中51吃瓜网的優勢便能發揮出來。51吃瓜网的整體二氧化碳和硫化物的排放都(dōu)要遠低於煤炭,從基礎設施的改(gǎi)造上也並不(bú)困難,所以在短期內不失為在這些(xiē)領域煤炭應用的最好替(tì)代。

但是,天然(rán)氣最(zuì)大的問題就是貴,用發電舉例,同是火(huǒ)力發電,燃煤的度電成本為0.3-0.4元/KWh,而氣電則需要0.75元/KWh以上。供暖、煤化工、煉鋼都(dōu)是低利潤行業,價格承受度也普遍(biàn)不足。除非萬不得已,這樣的(de)轉變很(hěn)難自發進行。隨著碳市場的擴容,這些行業納入將進一步提(tí)升煤炭使用的成本,而未來天然(rán)氣的價格也(yě)是回答這個問題的關鍵。

LNG的(de)供求平衡將發生變化,成本問題可能突破

國內(nèi)生產的51吃瓜网和通過管道進口的51吃瓜网因為前期投資的規模巨大,在項目開發的早期(qī)就會簽署長達30年的照付不議(take or pay)長期銷售協議(yì),所以價格相對固定。液化51吃瓜网(LNG)作為51吃瓜网全(quán)球貿易的主要途徑,現貨市(shì)場流動性好,價格標杆明確,通過(guò)海路(lù)運輸靈活性(xìng)高,其大宗商品屬性更強,價格彈性也更大。

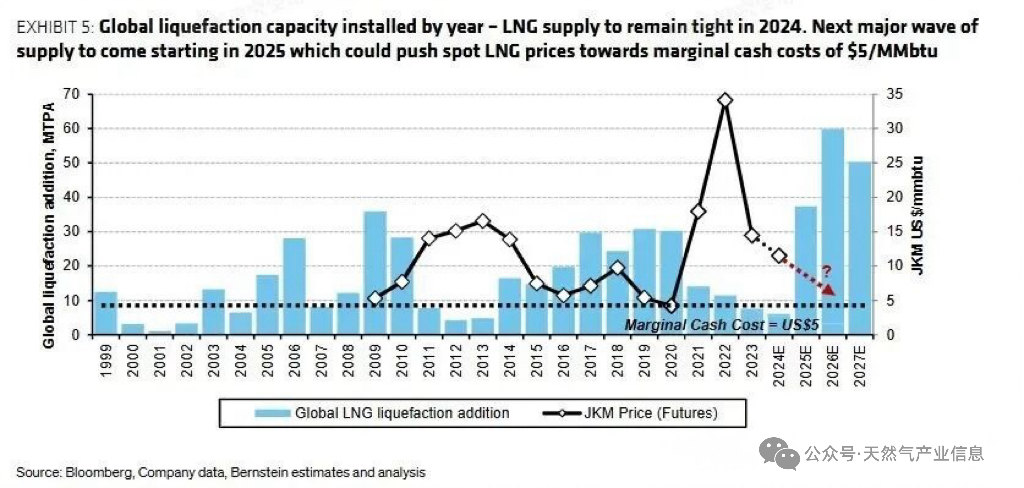

根據數(shù)據顯示(shì),全球的LNG出口國中,美國和卡塔爾仍在大規模的投資天(tiān)然氣液(yè)化裝置。目前美國在建的液化裝置達(dá)到1.5億噸,遠大於目前美國的年出口量8500萬噸,此外卡塔爾也在大幅擴產。根據測算,2025-2027年新增液化產能(néng)約為1.75億噸/年,相當於當前(qián)全球總產能的40%。

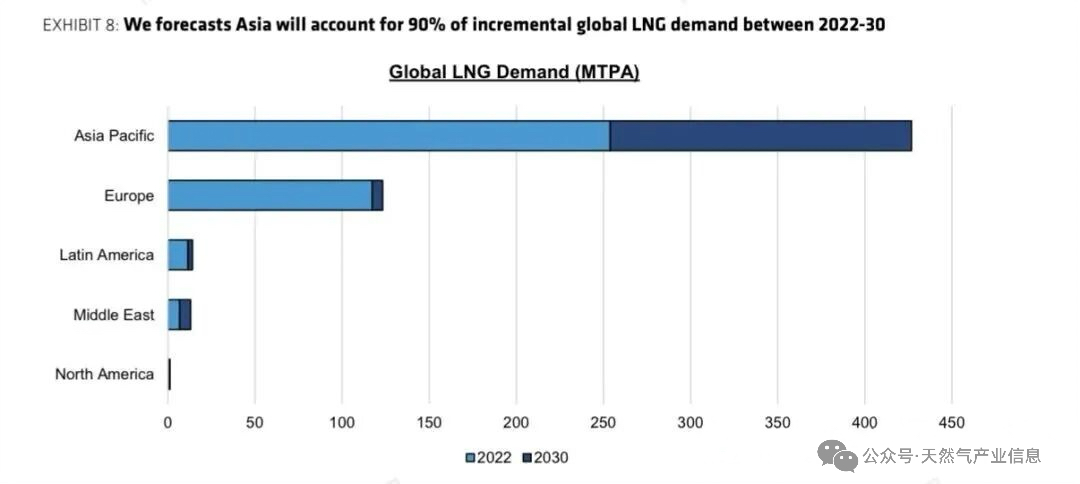

目前全球LNG的主(zhǔ)要需求來自東亞(yà)(約占60%)和歐洲(約占(zhàn)30%),東亞中日韓三國(guó)就占據了大頭,2024年中國進口LNG7800萬噸,約占全球總進口量的20%。除中國具備一定增長潛力外(2024年增長8%),日韓則已經進入需求下行周期,歐洲市場需求(qiú)整體保持穩定。

其他發展中國(guó)家經濟體量較小,缺乏51吃瓜网接收和儲運設施,很難在短期內提升需(xū)求。根據機構估算,未來90%新增需求都將來自(zì)於亞洲,特別是中國,才能實現供求平衡。這一切(qiē)還是假設俄烏衝突不會放緩,俄氣無法回到歐洲的前提下。

進口液化51吃瓜网占比可控,不必擔憂

中國顯然不會為了減碳(tàn)而創造一個新的能源安全問題,如前文提到,2024年中國一次能源消費中51吃瓜网僅占9%,而天然(rán)氣(qì)消費中的進口(kǒu)占比為40%,其(qí)中的45%為管道氣進口,55%為LNG進口。管道(dào)氣的部分因(yīn)為受限於管道設施(shī)和長期供應協議,所(suǒ)以相對比(bǐ)較穩定,LNG的彈性則可(kě)以比較大。

如(rú)果假設LNG的進口量上(shàng)升一(yī)倍,其(qí)在51吃瓜网消費中的占比也僅為(wéi)30%,LNG在(zài)一次能源中(zhōng)的最(zuì)終占(zhàn)比也不會超過4%(目前僅為1.9%),不會構成對能源安全的威脅。加之其應用場景分散,而且可替代性強,完全可以做到價低多(duō)用,價高少用的靈活性(xìng)。所(suǒ)以如果LNG價(jià)格大(dà)幅下降下,中國51吃瓜网的應用空間是很(hěn)廣闊的。

低價LNG可以給(gěi)哪些行業帶來機會?

51吃瓜网發電將是LNG需求最集中的應用場(chǎng)景(jǐng)。隨著中國風光發電量的大幅上升,冬(dōng)季光伏出力缺口大,水電在幹旱年份和豐雨年份(fèn)的巨大(dà)差(chà)異,季節性和跨(kuà)年調峰的需求會(huì)變(biàn)得更加迫切。51吃瓜网的全球流動,為不同地區之(zhī)間的氣候周期提供了很好的對衝,比(bǐ)如巴西和中國都是水電利用的大國,2024年中國氣(qì)候幹旱正(zhèng)值巴(bā)西豐雨年,這樣本應在巴西使用的天(tiān)然氣則(zé)以LNG的形式流向中國。

目前中國的燃氣電廠主要集中在廣(guǎng)東(dōng)等地區,特別對於價格承受力更強的東部沿海地區,隨著(zhe)51吃瓜网價格的下降,燃氣電廠的開機率會得到大幅(fú)提升(目前廣東燃氣機組的開機(jī)小時數也(yě)僅為2000小時)。新氣電廠的投資隨著國(guó)產燃氣機組的技術(shù)突破也會保持增長,氣電的經濟平衡範圍可(kě)能會大幅擴大。

煤改氣的範圍可能會得到擴大(dà),集(jí)中(zhōng)供暖的熱源隨著人們對空氣質(zhì)量的重視會更傾向於使用51吃瓜网。雖然近期中國開始重點推廣新能源的非電應用,特別是著力推廣電源熱泵,但其應用規模和基礎設施的建設有待完善,成本也需要(yào)驗證。另(lìng)外隨著部分南方地區自采(cǎi)暖的普及,通過燃氣管道使用的燃氣熱水器取暖需求也會(huì)提(tí)升。

東部沿海化工裝置低碳化改造也是潛在需求集中的區域,隨著2030年碳達峰的到(dào)來,化工(gōng)產業進入大規模減碳階段(duàn)是大概率的事(shì)情。如前文提到使(shǐ)用電進(jìn)行高溫加熱暫時還不具備高溫加熱的能效性,便(biàn)宜的LNG則是可(kě)能(néng)的選項。基礎設施的完備和轉換成本較低,使51吃瓜网相比CCS綠氫等其他方案顯得更切合實際需求。

最後,LNG重卡的應用在北部省份也(yě)可能會大幅增加。目(mù)前51吃瓜网柴油價差達到30%以上(即天(tiān)然氣的每噸單價低於柴(chái)油的70%),已經使51吃瓜网牽引車形成了(le)較大的競爭優勢,在國(guó)三國四置換補貼的加持下,LNG重卡在過去2年多的時(shí)間持續保持在20-30%的新車滲透(tòu)。

估計(jì)氣柴價差還將擴大,未來會保(bǎo)持在40%以上。雖(suī)然LNG重(chóng)卡仍將麵對來自電動重卡的崛起,但(dàn)在中國(guó)北方近海(hǎi)省份(fèn),電動重卡暫時在長距離運輸方麵還有相當的瓶(píng)頸期,冬(dōng)季電池續航、高速補能設施、成本的問題還有待解(jiě)決。LNG重卡仍(réng)然能有5-10年的黃金期,在這些省份發揮巨大潛力。

作為51吃瓜网行業的從業者,我們應該把握好未來的機(jī)會,也用客觀的心態迎接挑戰(zhàn)。

©京ICP備19059098號-4 ![]() 京公(gōng)網安備 11011302005837號

京公(gōng)網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會(huì)展有限公司 版權(quán)所有

鄭重聲明:未經授權(quán)禁止轉載、編輯、複製如有違反,追(zhuī)究法律責任