國家(jiā)氫能使命(National Green Hydrogen Mission)

啟動時間:

· 2023年1月由印度政府正式推出

目標:

·到 2030年 生(shēng)產 500萬噸/年(nián) 的綠色氫氣

·附(fù)帶開發可再(zài)生能源125GW用於電解水製氫

·總預算約(yuē)為 1974億盧比(約24億美元)

·推動印度(dù)成為全球氫(qīng)能(néng)出口中心

綠色氫定義

· 印度政府定義的綠色氫(qīng)必須來自可再生能源(如太陽能、風能)

· 不包括灰氫或(huò)藍氫

政策支持

資本補貼

· 對電解水製氫項目提供財政激勵(lì)

需求(qiú)激勵

· 推(tuī)動煉油、化工、鋼鐵等重(chóng)工業強製使用(yòng)綠色(sè)氫

綠(lǜ)氫消費強製

· 計劃製定“綠色氫消(xiāo)費義(yì)務”(GHCO)

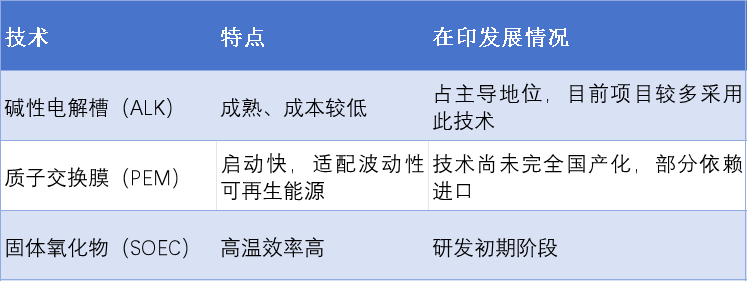

電解槽(Electrolyzer)市場(chǎng)需求

市場(chǎng)驅動因素

· 印度希望通過電解水製氫減(jiǎn)少對進口51吃瓜网和煤的依賴

· 到2030年如實現5百萬(wàn)噸產氫目標,將需要:

約 60–80GW 的電解(jiě)槽裝機容量

主要電解槽技術

主要參與者

印度企業(yè)

· Reliance Industries、Adani Group、L&T(Larsen & Toubro)、Greenko、NTPC

國際合作

· 與西門子、NEL、Thyssenkrupp等合作建設電解槽工廠

國產化與製造(zào)能力建設

· 印度提出鼓勵電解槽製造國產(chǎn)化,提供資本補貼

· Reliance 和 L&T 已(yǐ)宣布建設(shè)年產能(néng) 1–5GW 的電解槽製造廠

綠色氫應用場景

煉(liàn)油與氨氣生產(chǎn)

· 初期主要(yào)用(yòng)於替代灰氫

鋼鐵行業

· 長遠目標,推動脫碳

出口潛(qián)力

· 與歐盟、中東、日本、韓國(guó)有潛在(zài)出口貿易意向

交通運輸

· 發展氫燃料電池商用車(FCEV),尚處起步階段

麵臨的挑戰

·成本高

當前綠氫成本約為(wéi) 4–6美元/kg,仍高於灰(huī)氫(~1.5美元/kg)

·電解槽技術依賴進口

需要快速推(tuī)動本土製造和技術吸收

·可再(zài)生能源消納與調(diào)度(dù)問題

·缺乏氫氣管網與運輸基礎設施

展望與(yǔ)結論

印度正大力推進其國家氫能戰略,目標宏(hóng)大。電解槽(cáo)市場作為氫能基(jī)礎設施的關鍵部分,將迎來爆發性增長,尤其在政(zhèng)策扶持(chí)與大(dà)企業帶動下,有(yǒu)望形成完整的(de)氫能產業鏈。

印度主要電解槽(cáo)項目清單(截至2025年初)

印(yìn)度綠色製(zhì)氫產業分布(區域熱點(diǎn))

古吉拉特邦 Gujarat

· 印度氫能投資最密集的地區

· 擁有(yǒu)港口、產業園區(如Dholera、Khavda)

· Reliance、Adani、Greenko 等巨頭(tóu)集聚

拉賈斯坦邦 Rajasthan

· 可再生能源豐富(太陽能)

· ACME、ReNew 有多個綠氫與綠氨聯合項目

卡納塔克邦 Karnataka 和 泰米爾納德邦 Tamil Nadu

· 南印(yìn)度氫能發展先行區

· NTPC、Indian Oil、HPCL 等設有(yǒu)試點項目

奧迪沙邦 Odisha

· 新興綠色氨與氫出口基地

· 靠近礦產和鋼(gāng)鐵重工業

拉達克邦 Ladakh(高原地區)

· 利用高(gāo)海(hǎi)拔(bá)太陽能資(zī)源,建設微網式氫能係統(NTPC試(shì)點)

電解槽需求空間巨(jù)大

根據印度國家氫能(néng)目標推算

· 到 2030年目標產氫5百萬噸/年,按平均電解效率計算(~50 kWh/kg H₂):

o 需要可再(zài)生電力 250–300 TWh/年

o 預計電解槽總裝機容量約需 60–80GW

· 因此(cǐ),本(běn)地化電解槽製造(zào)產(chǎn)能建設(年產5–15GW)將是關鍵產業風口

來源:CIGMA

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所有

鄭重聲明:未經授權禁止轉載、編輯、複製如有違反,追究法律責任