01 行(háng)業發展概況

工業氣體作為現代工業的(de)“血液(yè)”,廣泛應用於金屬冶煉、能源化工、機械製造等傳(chuán)統工業領域,同時在集成電路製造、半導體顯(xiǎn)示、新(xīn)能源、食品醫療、航空航天等新(xīn)興產業的應用也越(yuè)來越廣泛。

按(àn)照具體應用領域可分為兩類,第一類係應用於(yú)電子(zǐ)半導體生產的氣體,統稱為電子氣體,第二類係應用於傳統(tǒng)工業領域的氣(qì)體,統稱為通用工業氣體(tǐ)。

工業氣(qì)體行業(yè)曆史可追溯(sù)至(zhì) 18 世紀末(mò),在過(guò)去(qù)的數個世紀中(zhōng),該(gāi)行業在全球範圍內一直保持著穩定增長。在全球工業氣體行業的發展進程中(zhōng),中國的(de)工業氣體行(háng)業起步相對較晚,我國(guó)工業氣體行業在上世紀 80 年代末期才初具規模,90 年代後期進入(rù)快速發展階段。工業(yè)氣體對中國經(jīng)濟的持續發展有著不可或缺的作用。近年來(lái),一方麵受“碳中和、碳達峰”等政策相繼出台(tái)的影響,環(huán)保要求不斷提高,金屬冶煉、能源化工等傳統(tǒng)工業麵臨轉型升 級、產能置換及園區整合發展等影響,對工業氣體供需麵發展帶來推動作用,為(wéi)其配套的空(kōng)分裝置需(xū)求也隨之擴能;另一方麵,隨著集成電路製造(zào)、半導體顯示、光纖(xiān)通信、光伏、新能源、 LED 等電子半導體領域的蓬(péng)勃發展,先進工藝技術取得突破(pò),產能進一步釋(shì)放(fàng),為上遊工業氣體行業帶(dài)來(lái)新的投資機遇。

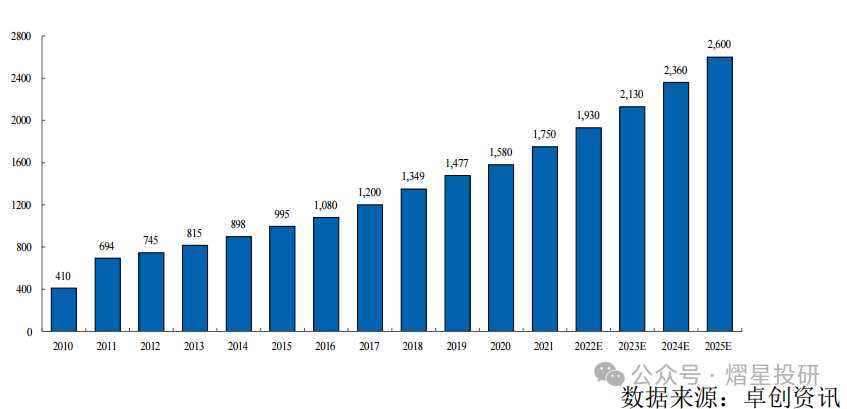

據卓創資訊數據(jù)顯(xiǎn)示,工業氣體市場(chǎng)規模由 2017 年(nián)的 1,200 億元(yuán)上升 至 2021 年的 1,750 億元,年均複合增長率達到 10.13%。隨(suí)著我國經濟長期保持穩定增長、產業結構持續優化,在(zài)政策推動與自主創新的引導下,工業氣體主要下遊應用(yòng)領域仍將持續穩定發展,中(zhōng)國(guó)工業氣體行業的未來(lái)發展空間將會越來越廣闊,預計至 2025 年有(yǒu)望達到近 2,600 億元的規模。

根據《戰略性新興產業(yè)分類(2018)》,電子(zǐ)氣體是電(diàn)子(zǐ)專用(yòng)材料(liào)製造的重點產品,可分為電子大宗(zōng)氣體和電子特種氣體(tǐ)。近年來,相關半導(dǎo)體廠商(shāng)積極擴產、升級產(chǎn)品(pǐn)線,以應對市場需求的不斷增長。隨著國內半導體產業的投(tóu)資加速,也帶來上遊電子氣體市場規模的(de)快速增長。

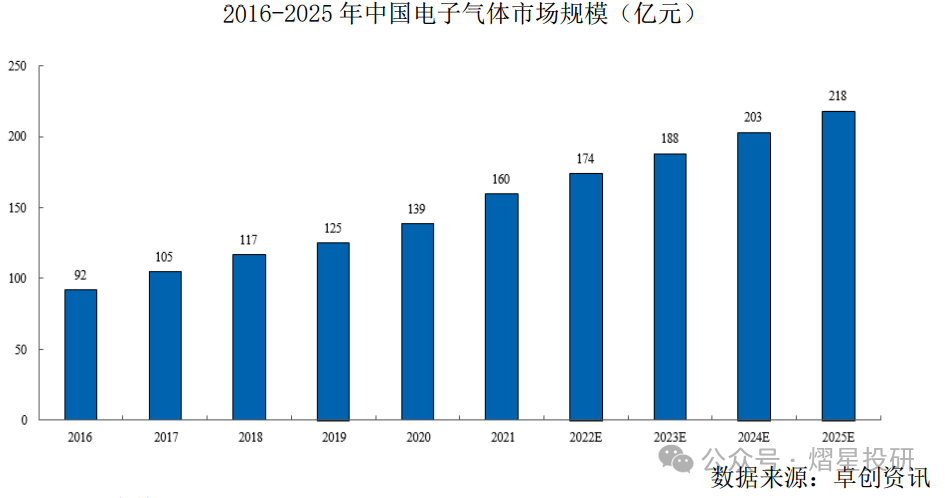

據卓創資訊數據顯示,中國電子氣體市場規模由(yóu) 2016 年的 92 億元增長至 2021 年的(de) 160 億 元,複合年(nián)均增長率達 11.70%。2022 年我國電子氣體市(shì)場規(guī)模預(yù)計達到 174 億元,2022 年(nián)中國電(diàn)子氣體市場規模占工(gōng)業氣體(tǐ)市場總規模的 9.02%,較 2016 年的 8.52%有所上漲。隨著新一代顯示技術、5G、人(rén)工智能、物聯網和自動駕駛等領域的興(xìng)起,中國半導體市場需求(qiú)將逐漸擴大,預計 2023-2025 年將保持穩定增長。

02 行業基本特點

國內工業(yè)氣體產業特點因下遊市場及(jí)應用場景的快速(sù)拓展呈現出多樣化和複雜化,主要(yào)涉及供氣模式、區域性、高成長(zhǎng)性、技術創新(xīn)等方麵,為國內氣體公司搶占市場份額提供了潛在機(jī)會,同時也要求國內氣體公司需根據下遊市場實際需(xū)求(qiú),立足自身核心競爭力(lì)進行區(qū)域布局整合,形成針對性的競爭策略。

1、技(jì)術創新驅動產業發(fā)展(zhǎn)

隨著現代化工業建設發展,以電子信息技術為代表的高(gāo)精尖產(chǎn)業駛入發展(zhǎn)快車道,下遊生(shēng)產企業對氣體產品的(de)種類、品(pǐn)質(zhì)、純度和可靠性等方(fāng)麵的要求(qiú)越來越高。

氣(qì)體市(shì)場是一個具備高價(jià)值發展潛力的行業,隨著持續加大的研發投入,氣體公司通過技術創新提升生產效率,實現產品升級,同時響應市場及客戶的新增需求(qiú),開發新的氣體終端應用技術(shù),驅動氣體產業整體發展。

2、客戶需求趨向綜合性氣體服務

隨著科技水平發展,下遊產業(yè)中尤其集(jí)成(chéng)電路製造、半導體顯示等高(gāo)精尖產業技術(shù)升級,使得客戶項目投資水平增大,工(gōng)藝技術提升及製(zhì)作(zuò)流程增多,促使客戶(hù)對電子氣體的品質、純度(dù)及 品種要求提升。

電子氣體客戶對氣體純度、品質、穩定性及一致性要求更為(wéi)苛刻,且其需要氣體公(gōng)司提供更專業化、定製化(huà)的服務。隨(suí)著客戶(hù)技術發展,對電子氣體需求品類亦逐漸增多,需要氣體公司同時采用現場製氣供應模(mó)式(shì)和零售氣(qì)體供應(yīng)模式為其提供產品。此外(wài),客戶產能釋放(fàng)具有階段性, 對氣體產品的(de)需求也呈(chéng)現階段性的(de)特點(diǎn),因此要求氣(qì)體公司具(jù)備更強的技術能力、運營(yíng)水平為其提供綜合性服務。同時,不斷演變的行業多樣性為氣體行(háng)業帶來了廣(guǎng)泛的(de)市場需求,要求氣體公司具備實現產品定(dìng)製化、多樣化的(de)能力(lì),通過綜合服務能力為行業提供獨特的解決方案。

3、區域先發優勢明(míng)顯

由(yóu)於工業氣體具有(yǒu)嚴格的技術、資金、資質、渠道等行業壁壘,工業氣體行業的市場分布具有明(míng)顯(xiǎn)的區域性特征。以現場製氣供氣模式為主的應用領域,通常采取與客戶簽訂 15 年長(zhǎng)期協議的(de)供(gòng)應方式,通過 BOO 模式為客(kè)戶提供(gòng)穩定的氣體供應服務,具有高粘性的合作模式有效保障客戶群體相對穩(wěn)定。

以零售氣體供應為主的應用領域,氣(qì)體產品種類繁多(duō),其產品(pǐn)品質(zhì)及可靠性對客戶產成品的性能至關重要;同時,由於單個客戶用氣量較小,區域內需要依靠大量的客戶來完善銷售網絡的鋪設,產品經(jīng)客(kè)戶認證後(hòu)具備一定粘性,形成較高(gāo)的進入門檻,因(yīn)此氣體行業具有明顯(xiǎn)的區域先發優勢。

4、未來市場空間廣闊

作為國民經濟(jì)基礎工業要素之一的氣體行業,龐大的市場需求為(wéi)中國氣體行業帶來廣闊的發展空間。通用工業氣體產銷量(liàng)大,對純度(dù)要求不高(gāo),在以鋼鐵、煤化工、石油(yóu)化工等為主的下遊領域發(fā)揮著至關重要的作用。近年來,通(tōng)用工業氣體在非鋼鐵、石化等傳統行(háng)業中的應用範圍也(yě)愈加(jiā)廣泛,用量不斷增加,尤其是新能源、食品醫療(liáo)、新材料等新興行(háng)業的蓬勃發展,帶動通用工業氣體需求(qiú)的持續、穩定增長,成為通用工業氣(qì)體市場新的增長點。

同時,在 5G、人工智能、物聯網等終端應用(yòng)的帶動下(xià),中國集(jí)成電路製造、半(bàn)導體顯示、 光纖通(tōng)信(xìn)等技術飛速(sù)發展,先進(jìn)技術節點得以快速突破,疊加解決“卡脖(bó)子”問題等政策的大(dà)力支持,產能將進一步釋放。電子氣體作為電子信息領域(yù)產業發(fā)展必不(bú)可少的關鍵材料之一,市場需求也將穩步上升。

5、市場集中度進一步提升

縱觀工(gōng)業氣體產業發展(zhǎn)曆史(shǐ),由於氣體行(háng)業高技術、重運營、重資本的基本屬性(xìng),隨著行業發展必(bì)然出現顯著的龍頭(tóu)效應(yīng)。從(cóng)海外氣體(tǐ)公司林德氣體、液化空氣、空氣化工百年發展(zhǎn)曆程,國外氣體龍頭經曆了大量整合(hé)式發展。

目前(qián)國內氣體行業仍處於高(gāo)速發展階(jiē)段(duàn),但以電子大(dà)宗氣體下遊(yóu)客戶為(wéi)代表,由於下遊客戶自身亦為重資本、高技術、嚴要求的生產模式,其所選擇的氣體供應商亦集中在(zài)頭部氣體公司,因此未來行業發展將進一步(bù)集中(zhōng)。

03 行業門檻

目前,我國通用工業氣體領域以大型鋼鐵、冶金及化工企業自行(háng)投資並運營大宗氣站(zhàn)為主(zhǔ), 外包專業氣體公(gōng)司運營為輔,工藝技(jì)術發展相對成熟。

電子大宗氣(qì)體行業進入壁壘高,長期由外資主導,主要係技(jì)術及運(yùn)營能力壁壘高、客戶(hù)認證周期長、需具備全產品線供應能力等綜合原因(yīn)所致。具體如下:

1、技術壁壘

隨著電子半導體行業的不斷發展,工藝製程不斷微縮,致使集成電路製造工藝(yì)的難度成指數級(jí)的提(tí)升,相應對電子大宗氣體的技術要求也愈發嚴苛。目(mù)前電子(zǐ)大宗氣(qì)體的純度要求最高達到 ppb 級,比通用工業氣體(tǐ) ppm 級的純度高(gāo) 1,000 倍,並且對各類氣體的單項雜質水(shuǐ)平也有特定要求。除了純度方麵,電子半導體(tǐ)客戶對於(yú)電子大宗氣體供應的可靠性、穩定性等也有極高的要求(qiú),需要全年全(quán)時不間斷連(lián)續供(gòng)應,並(bìng)且要求純度、壓(yā)力、流量等指標極其穩定。這對氣體公司的係統工藝設(shè)計、工程建設技術提出(chū)了綜合性的要求。

2、運營能力壁壘

電子大宗氣站在供氣過程中,環境溫度、濕度、客戶工況時刻在發生變化,容易影響氣體的純度、壓力、流量等指標,需要進行及時的調節。除(chú)了具(jù)備相應的技術能力外,業內企業需(xū)通過(guò)大量電子大宗氣站的多(duō)年運營經驗,形成電子(zǐ)大宗氣站的綜合運營體係。

3、客(kè)戶認證壁壘

電子大宗氣(qì)體(tǐ)屬於半導體(tǐ)製造的關(guān)鍵材料,對氣體純度、穩定性、可靠性的要求極高,任何供氣過(guò)程中的氣體品質(zhì)波動可能直(zhí)接影響半導體產線的良率和正常運(yùn)行,因此,電子半導體客戶對電子大宗氣體供應商的認證極為苛刻(kè)。客戶在新項目招標時通常要求(qiú)供應商擁有(yǒu)在電子級(jí)同類工廠建廠和運營的經驗業(yè)績。這使(shǐ)得市場的頭(tóu)部效應愈加突(tū)出,新進入者的難度極大。全產品線供應能力壁(bì)壘 對於下遊半導體客戶的單(dān)個工廠/產線來說,現場製氣一般僅有一個電子大宗氣體(tǐ)供應商,由 其(qí)提(tí)供全部六大類電子大宗氣體。其中,氦氣進口(kǒu)依存度極(jí)高、且具備全(quán)球完整供應鏈的氣體公司較少,市(shì)場經常出現供不應求的情況。因此,下遊半導體客戶在選擇供應商時也會對氦氣的保供能力提出較高要求。

©京ICP備19059098號-4 ![]() 京公網安備(bèi) 11011302005837號

京公網安備(bèi) 11011302005837號

E-mail:ait@263.net.cn 服(fú)務熱線:010-8416 4557

copyright©北京(jīng)艾亞特會展有限公司 版權所有

鄭重聲明:未經授權禁(jìn)止轉載(zǎi)、編輯、複製(zhì)如有違反,追(zhuī)究法律責(zé)任