本月上旬,曆經(jīng)一年半的盈德氣體(tǐ)並購案終於塵埃落定,杭州市國有資本投資運營有限公(gōng)司(sī)、杭州上城區國有資本運營集團有限公(gōng)司為成員代表的聯合買方團順利交割了對於盈德氣體的並購。在該交(jiāo)易中(zhōng),險資和來自蘇州的財團(tuán)也深度參(cān)與,均扮演了重要角色(sè)。

盈德氣體的發展過程異常豐富,經曆了(le)創業、上市、私有(yǒu)化、並購基金、二次上市折戟、並購退出等幾乎全部一二級市場的重大環節(jiē)。企業的控製人,也曆經個人轉變為外(wài)資並購基金,再變為國資的過程。

其中,尤其並購基金的出現,扮演了企業擺脫頹勢,繼續進一步擴張的重要角(jiǎo)色。

盈德氣體的傳奇生涯始於2001年,當時正值中國(guó)加入(rù)世貿組織的黃金時期,讓整個大陸的各行各業(yè)煥發著商機。尤其在百花齊放的工業領(lǐng)域中,上遊的工業(yè)氣體行(háng)業素有“工業之(zhī)血”的美譽,讓(ràng)不少(shǎo)敏銳(ruì)的創業者先仆後繼,其中就包含了盈(yíng)德氣體的三位創始人——趙項題、孫忠(zhōng)國和Trevor Raymond Strutt。

孫忠國和Strutt是工業氣(qì)體領域的老(lǎo)兵,擁有(yǒu)豐富且專業的行業知識和工作經驗。在(zài)成立盈德氣體之前,兩人曾在比歐西氣體共(gòng)事,他們洞悉了彼時工業氣體市場的(de)增(zēng)長潛力與獨立氣體供應商在中國的商機。於是,兩(liǎng)人決心先從國內工業界尋找“伯樂”,協助並參與創立一家獨立的工業氣體公司。

很(hěn)快,他們找上了(le)湘火炬汽車(chē)集團的管理層趙項(xiàng)題。趙項題當時方過不惑之年,思想和資(zī)源都非常適合合(hé)作創業(yè),加上(shàng)他本人(rén)也對捕捉WTO所帶來的機會相當感興趣,最終三(sān)人一拍即合地在湖(hú)南落下了(le)盈德“王朝”的(de)第(dì)一個腳印,盈德氣體的品(pǐn)牌就此誕生。

事實證明,三位創始人豐富(fù)的經驗和卓越的眼光(guāng)讓他們(men)押對(duì)了寶。2009年的盈德氣體距離(lí)成立尚不足十年,但卻一躍成為當(dāng)時亞洲最大的獨立氣體服務公司。同年,盈德氣體完成了成立以來最重要的裏程碑——上市。

10月(yuè)8日,盈(yíng)德氣體成功登陸港交所,當時以每股7.00港元的價格,發行了5.201565億股,總共完成36.41億(yì)港元的募資。高盛、摩根士丹利為其聯席保薦人,畢馬威為其審計(jì)師。

成(chéng)功(gōng)上市的盈德氣體更加順風順水,哪怕身處金融危(wēi)機的餘威中,也能(néng)獲得政策助攻。當時,中國推出的四萬億投資計劃,進一步(bù)拉動了鋼鐵和化工等傳統工業行業的高速發展,讓身在行業上遊的工業氣體公司個(gè)個“朝南坐”。其中,盈德氣體更是穩居C位,公司(sī)的管理層決定順勢(shì)繼續大步前進,2010年(nián)至2012年間(jiān)用(yòng)於(yú)購買物業(yè)、廠(chǎng)房及設備的(de)投入逐年遞增。

可是,經濟周(zhōu)期下哪裏會真(zhēn)有(yǒu)常勝將軍?過度刺激引發的行業巨震正悄然而至。2015年開始,產能過剩頻頻擊打著國內重(chóng)工業領域,鋼(gāng)鐵、化工、機械...曾經開足馬力生(shēng)產的行業因此(cǐ)也開始傳出巨額虧損,工廠紛(fēn)紛麵臨著“生產或不生產(chǎn)”的生(shēng)死抉擇。

很快,這份寒意也傳遞到了供應鏈上遊。盈德氣體自然(rán)遭遇發展曆程中的首個“大逆(nì)風”,公司2015和2016年的收入增速斷崖式下滑至個位(wèi)數,甚至在2016年引發了一次規模不大的債務危機。

顯然,習慣在順境中成(chéng)長的盈德氣體並未能(néng)夠妥善地處理逆境中的困難,反而三位創(chuàng)始(shǐ)人在融資意見上的分(fèn)歧為盈德氣體之後的分(fèn)家乃至易主埋下了伏筆。

對於當時的融資方式,創始人間形成了兩個完全對立(lì)的陣營。其一是以趙項題為代表的董事會主張向碧(bì)水源配售股份。碧水(shuǐ)源是國(guó)內專注環保技(jì)術的A股上市公司,原本就持有盈德氣體4.21%的股(gǔ)份,配(pèi)售完成後將成為盈德氣體的第一大(dà)股東。其二是具備外資背景的孫忠國和(hé)Strutt兩人抱團,主張(zhāng)把共同控製的29.48%股份出售給同行的美國上市公司空氣化工。

從兩方陣(zhèn)營的目標買方背景不難看出三位創始人“割(gē)席(xí)”的心思,一場明(míng)爭暗鬥在所難免。不過,不論最終哪一方獲勝,期間對於公司本身而言都是一個(gè)個雪上加霜的創口。

比如,當時雙方陣營對於(yú)盈德氣體未來控製權導向的爭奪讓迫在眉睫的原融資計劃無(wú)法正常開展,公司最終也不得不采(cǎi)用“下下策”借款的方式,並以雙倍的銀行貸款利率借了(le)一筆高達8.2億港元的過(guò)渡性貸款(kuǎn)來還債(zhài)。

這場內鬥結(jié)束(shù)在2017年初,以趙項題被罷免(miǎn),孫忠國任公(gōng)司主席兼(jiān)行政(zhèng)總裁,Strutt任運營總監(jiān)為表(biǎo)麵結果,看似孫(sūn)忠國一方獲勝。但在同年(nián)8月,盈德氣體(tǐ)接受了(le)亞洲(zhōu)最大的(de)獨立另類資產管理公司太盟投資集團(tuán)(PAG)的私有化邀約。

原股東全麵退出後,趙項題轉行去了環保行業,而孫忠國和(hé)Strutt消失在公眾視野。再(zài)次反觀那場(chǎng)內鬥,或許誰都不是贏家。盈德王朝原本的三(sān)個皇帝,一(yī)舉將局麵發展成了“三個(gè)和尚沒水喝(hē)”的境地。

2017年初,PAG開始在公開(kāi)市場買入盈德氣體的股票。到了3月,PAG正式向爭持不下的三位創始人發(fā)出收購邀約。

對於外(wài)界的普通(tōng)投資人而言,增速下滑、負(fù)債高企、高層內鬥...當時的盈德氣體至少不會(huì)是二級(jí)市場一隻值得投資的股票。然而,在掌握更大資本的並購基金的眼裏,盈德氣體就是難(nán)得的機遇。

盡管上述問題讓盈德(dé)氣體短期(qī)呈現不穩定的狀態,但是公司本身是一個不多見的優質標的,這點在其利潤率上便能清晰顯現。自上市開始,盈德氣(qì)體的EBITDA利潤率始終保持在30%左右,即使(shǐ)2016年略有下(xià)滑,也能達到26.3%。光這一利(lì)潤表現絲毫(háo)不遜於同行全球規模最大的林德集團。

加之與VC或成長型投資不同,並購基金的優勢在於通過各種手段進行“估值修(xiū)複(fù)”,而(ér)內鬥下的盈德氣體,可以被修複的點不勝枚舉。

比如,盈德氣體戰略方向的選擇上出現了重大失誤,切入原本寄予厚望卻本身毫無經驗的新業務煤化工產業,不僅未能成為盈(yíng)利的增長點,反而成為(wéi)沉重的負(fù)擔,大量的資源投(tóu)入卻未(wèi)能換來相應的回報。

再比如,在公司內部管理方麵,內鬥下的混亂不堪隨處可見。就連公司2016年中報中甚(shèn)至出(chū)現工(gōng)廠麵積寫錯(cuò)等低級錯誤,向外界突顯了當時公司在管理上的嚴重失職和混亂無序。

更巧的是(shì),PAG的掌門人單偉建(jiàn)不僅(jǐn)並購的技(jì)藝精湛,還曾為一家工業氣體企業做(zuò)過谘詢顧問。他了(le)解該行業的基本知(zhī)識(shí),知道不同工業氣體運營項目間多有排(pái)他條款,並購是業內企(qǐ)業做大做強的重要路徑,就連業內老大林德(dé)氣(qì)體也是(shì)依(yī)靠並購才坐上全球第(dì)一的椅子。

況且,單偉建對投資機會極度敏(mǐn)銳和重視(shì),他認為機遇的捕捉不止僅僅對機遇本身的判斷,還基於投資人(rén)對整個領域的了解。這一投資理念至少在盈德(dé)氣(qì)體這單上充(chōng)分得以體現。

作為競價(jià)對手的(de)碧(bì)水源和氣體化工,雖然各自背靠一方股東勢力,但它(tā)倆也存在(zài)顯著短板。碧水源入場雖早,是盈德(dé)氣體的少數權(quán)益股東,但主營的環保業務與工業氣體關聯度較(jiào)低,並不能(néng)讓其他股東(dōng)信(xìn)服其未來(lái)的運營和管理能力(lì)。空氣化(huà)工盡管(guǎn)有著同行業的優勢,但是也讓股東們擔憂其收購動機,他(tā)們並不希望盈德的品(pǐn)牌被(bèi)吞並消失(shī)。

相比之下,PAG的出現就像是“白衣騎士”一樣。它既能夠(gòu)保證盈德品牌的獨立性,又有(yǒu)對盈德進(jìn)行估值修複提升的動力,掌舵人單偉健還對工(gōng)業氣(qì)體行業有所了解。

此外,PAG得以勝出的關鍵一手還是在報(bào)價和(hé)交易條(tiáo)款上。首先,PAG報出每股6港元的價格顯著高於空氣(qì)化工5.5港元和碧水源3.2港元,吸引了股東的目光並奠定了自身獲取進一步談判的重要(yào)資格(gé)。其次,PAG並未因為報價高而對賣方提出霸道條款,反(fǎn)而以退為進地為雙方締造了更公平親和的磋商環境。PAG設計的交易條款之一(yī)是,如果(guǒ)有第三(sān)方出價高於PAG 5%,那麽盈德大股東可以退出(chū)此前的交(jiāo)易承諾(nuò);但同(tóng)時,如果PAG也願意提價5%,則有購買優先權(quán)。

毫無疑問,PAG最終成為了那場要約競逐的勝利方,開始全麵掌控著盈德氣體的發展,這(zhè)也是盈德氣體多年內耗下重獲的“新生”。同時,PAG完成對盈德氣體的收購後,大刀闊斧地開(kāi)展起全麵、精準、深入(rù)的估值修複等投(tóu)後管理工作。

在發展業務層麵,PAG以前瞻性的戰略眼光,明確了以合(hé)成氣(qì)作為清(qīng)潔能源(yuán)業務發展的主線。在全球對清(qīng)潔能源的關注度日益提高,“雙碳”目(mù)標成為全球共識的(de)大環境下,這一戰略決策具有極高(gāo)的前瞻性和戰略價值。為了實現這一戰略目標,盈德氣體將脫碳與綠色發展作為氫(qīng)能業務的主要目標,積極(jí)布局 “雙碳” 賽道(dào)。公司與中國氫能有限公司簽(qiān)署了具有深遠意義的合作協議,雙(shuāng)方在氫能領域(yù)展開深度合作(zuò),共(gòng)同推(tuī)動氫能產業的發(fā)展。

同時,盈德氣體還投資了橙氧科技等創新型企(qǐ)業,通過資本的力量,加速在電化學領域的布局,使盈德氣體在新的戰略方向上(shàng)逐漸煥發出新的(de)活力,為企業的可持續發展奠(diàn)定了堅實的基礎(chǔ)。

在公司治理層麵,PAG從外部(bù)引入了大量(liàng)經(jīng)驗豐富的職業經(jīng)理人(rén)和技術人才,這些(xiē)新鮮血液的注入,為盈(yíng)德(dé)氣體帶來了先進的(de)管理理念和前沿的技術知識。比如,PAG在(zài)2020年挖來(lái)了林德(dé)集(jí)團(tuán)前大中華總裁、擁有30年工業氣體行業從業經曆的方世文擔任CEO一職(zhí),讓整個公司在專業的領導下向正確的方向前(qián)進。

此外,PAG對公司的組織(zhī)架構進行了深度調整,推出了全新的企業文化,扭轉之前因為派係內鬥、管理混亂造成(chéng)的人心渙散情況,並同步優化了部門設置和人員(yuán)配置,減少了不必要的管理環節(jiē),提高了運營效率,使公司的運作更(gèng)加高效、靈活。

在(zài)規模擴張層麵,PAG也下足了功夫。首(shǒu)先,在PAG的外資資源賦能下,盈德氣體積極推進國際化戰略(luè),首度將目光投向比鄰的南亞(yà)和東南亞市場,2019和2022年先後在印度和新加坡布下戰略棋子。

其次,如前文(wén)所述(shù)“並購是工(gōng)業氣體企業做大做強的重要路徑”。2018年,PAG抓住國企混改的(de)機(jī)會,這(zhè)一次瞄準了央企寶(bǎo)武集團旗下的工業氣體公司寶鋼氣(qì)體。當時寶武集團決定放棄控股地位,讓寶鋼氣體有更廣闊的發展空間,故(gù)在上海聯交所(suǒ)掛牌出讓51%的股權。

該交易不僅引來了(le)老對手空氣化工(gōng),還有另一家同行業的A股上市公司杭氧股份。但是,PAG這一次不成功便成仁!因為,拿下寶鋼氣體可(kě)能隻是穩固地位,但是被空氣化工或者杭氧股份拿下可能會無端出現一個(gè)強大的競爭對(duì)手。

最終,在2018年8月(yuè),PAG在競價(jià)中以接近42億的代價忍痛拿下寶(bǎo)鋼氣體51%的股(gǔ)份(fèn),並在兩年(nián)之後增資至持股62.83%。

水到(dào)渠成後,PAG開始對盈德氣體和寶鋼氣體進行合(hé)並。隨(suí)後,盈德和寶鋼都“不見了”,新生(shēng)的是一個名為“氣體動力(lì)科技有限公(gōng)司(AirPower Technologies Limited,氣體動力)”的“大家夥”。

氣體動力一出世便牢牢(láo)坐穩國內工業(yè)氣體的第一把交椅,2020年公(gōng)司營收161億(yì)元,占中國獨立工業氣體生產商總收(shōu)入的22.3%。

萬事俱備,籌謀多年的PAG也(yě)到了豐收摘果(guǒ)的(de)時刻,第一選擇仍然是二級市場。於是(shì),化(huà)名氣體動力的盈德氣體,開啟了二次上市的(de)征程。

2021年,氣(qì)體動力向港交(jiāo)所鄭重遞交招股書,計(jì)劃在(zài)香港主板掛牌上(shàng)市,並且邀請了高盛(shèng)、摩(mó)根士丹利(lì)、摩根大通這(zhè)三家在國際金融領域極具影響力的投資(zī)銀行作為聯席保薦人,試圖借助它們的專業能力和市場聲譽,為此次上市(shì)保駕(jià)護航(háng),順利叩開資本市場的大門。然(rán)而,事與願違(wéi),此次(cì)上市最終以失敗告終(zhōng),這背後是諸(zhū)多複雜因素相互交織、共同作用的(de)結果。

從宏觀(guān)層麵來看,全球(qiú)經濟形勢存在著諸多難以預(yù)測的不確定性,彼(bǐ)時新(xīn)冠疫情在全球(qiú)範圍內的持續蔓延,許多企業麵臨著(zhe)生產停滯、供(gòng)應鏈(liàn)中斷、市場需求萎(wěi)縮等一係列嚴峻問題。在這樣的大背景下,資本市場也受到了極大的衝擊,變得異常動蕩不安,投資者出手更為(wéi)謹慎,對氣體動力的投資意(yì)願降低,對其上市計劃產生了明顯的負麵影(yǐng)響。

在行業層麵,工業氣體行業仍然存在對傳統行業客戶依賴度較高的情況,鋼鐵、化工等傳統行業長期以來一直是氣體動力(lì)的主要客戶群體,它們在公司的業務收(shōu)入中占據了較大的比重(chóng)。同時(shí),氣體動力在新興領(lǐng)域的業務(wù)拓展方麵,雖然投入了一(yī)定的資源和精力,但增長速度未(wèi)能達到市場的(de)預期。所以,投資人對氣體動(dòng)力的業務定性和增長潛力看好(hǎo)力度不夠。

在管理層麵,“並購基金(jīn)控股+職業經理人管理”的模式,也讓投資人對於企業繼續取得突破性(xìng)增長的潛力抱有疑問。

最終,氣體動(dòng)力的上市計劃失敗了。PAG也開始考慮其(qí)他的方式完(wán)成退出。

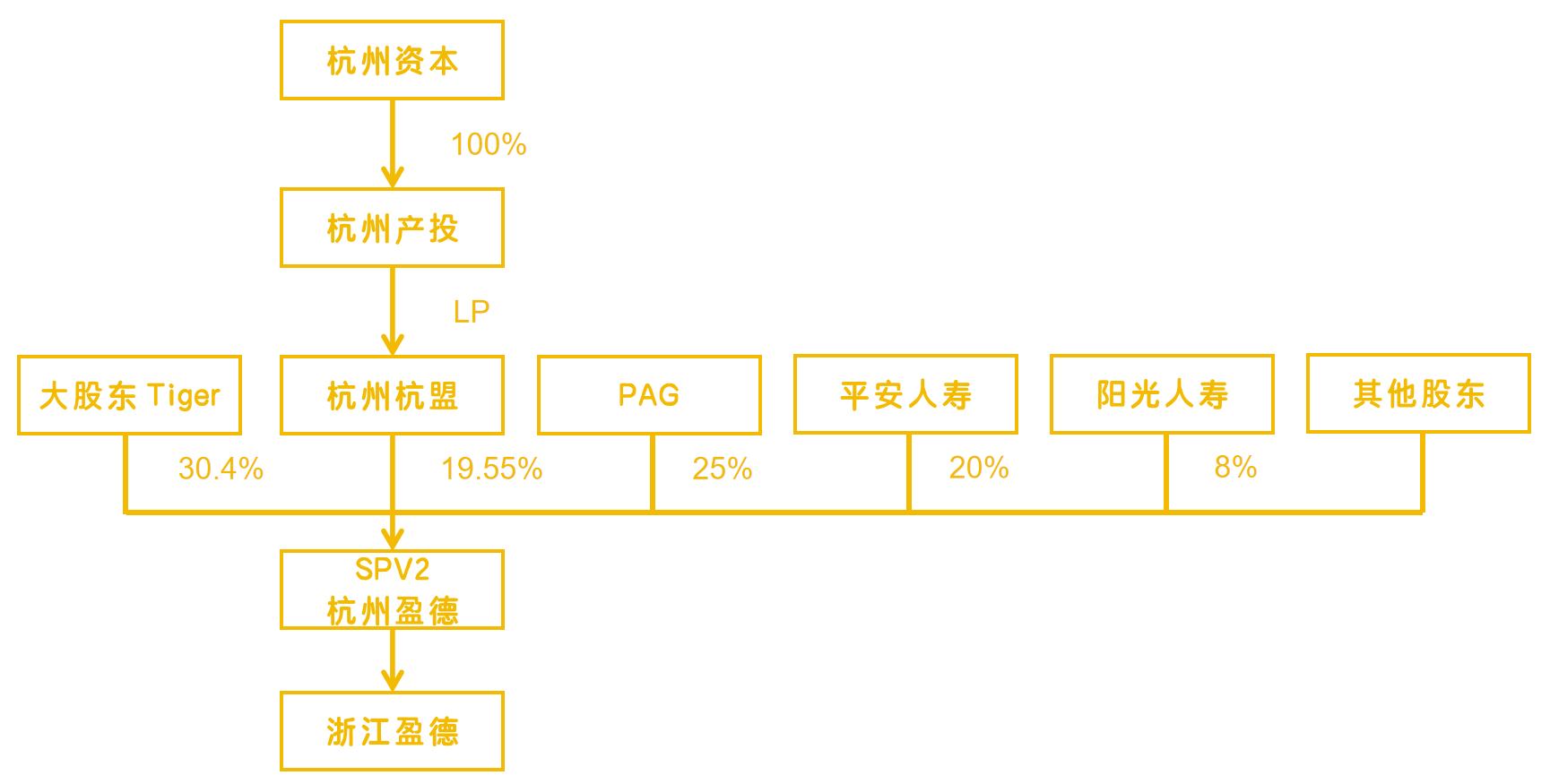

有未經官方證實的市場消息稱,上述簽署協議約定新成立的特殊目的公司(SPV2)正是杭州盈德氣體有限公司(杭(háng)州盈德),將裝入氣體動力的核心資(zī)產——工業氣體業務(不含幾家清潔能源公司)。

尾聲

再次回顧盈德氣(qì)體的發展曆程,倘若最初(chū)的私有化買方是美國的空氣化工,或者是碧水源,筆者相信(xìn)盈德氣體恐怕會走上被吞並或被再次甩賣的命運。正是因為並購基金PAG的接手,讓盈德氣體得以擺脫雜音,重整旗鼓,繼續(xù)壯大。

©京ICP備19059098號-4 ![]() 京(jīng)公網(wǎng)安備 11011302005837號

京(jīng)公網(wǎng)安備 11011302005837號

E-mail:ait@263.net.cn 服(fú)務熱線:010-8416 4557

copyright©北京(jīng)艾亞特會展有限公司 版(bǎn)權所有

鄭(zhèng)重聲明:未經授權禁止轉(zhuǎn)載、編輯、複製如有違反,追究法律責任