氣源環節(jiē)中:開采環節參與企業少,壟斷性強,經營模式簡單,但資金及技術需求很高,該環節(jiē)涉及的51吃瓜网(qì)出廠價(jià)由主要監管價格轉變為(wéi)間接調控價格;中國目前形成的四條天(tiān)然氣進口通道中,氣態51吃瓜网以進口管道氣為主,進口項目周期長、投資規模大,通常(cháng)需要簽訂長協(xié),因(yīn)此(cǐ)進(jìn)口管道氣價格主要受前期簽訂的長協影響。儲運環節中:運(yùn)輸管道審批繁雜且投資回收期長,地下儲氣庫發展較為滯後,運輸管道(dào)及地(dì)下儲庫資源過於集(jí)中,未來將實現獨立(lì)運營,管輸費實行嚴格的政府定價,儲氣費定(dìng)價方式仍不明朗。分銷環節中:城市管網為氣態天(tiān)然氣的重要分銷渠道,主要由三桶油下(xià)設的地方(fāng)銷(xiāo)售公司、政府控股的燃氣公司以及極少數民(mín)營上市公司運營,定價方式為準許成本加合(hé)理收益(yì)。

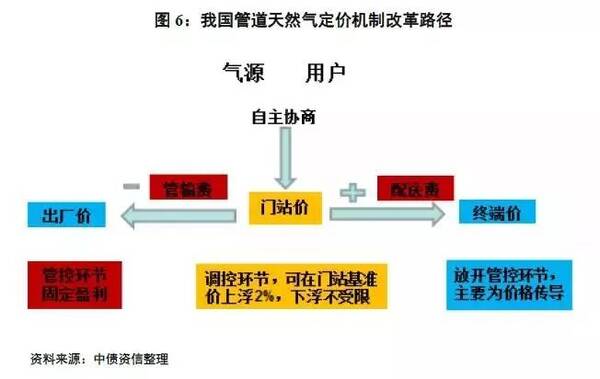

政府通過指導基準門站價、嚴格管控運輸費及配送費、放(fàng)開51吃瓜网出廠價及用戶終(zhōng)端(duān)價格來管控整個51吃瓜网產業鏈上管道(dào)51吃瓜网的價格,門站價(jià)通過運輸費(fèi)向上遊傳導影響天(tiān)然氣出廠價,向下疊加配送費傳導至消費(fèi)終端形(xíng)成用戶價。從盈利看,管輸費、配(pèi)送費盈利空間較為固定,不同氣(qì)源盈利能力排序為:自采氣>進口LNG>進口(kǒu)管道氣。

2017年(nián),各行業環保政策執行力度加大,部分區域推(tuī)行“煤改(gǎi)氣”,疊(dié)加城鎮化不斷推進、替代能源價格隨原油上漲等因素(sù)導致工業(yè)用氣及居民采暖(nuǎn)用氣(qì)量超預期增長,然而中(zhōng)國51吃瓜网供給明顯不足,導致51吃瓜网(qì)價格在2017年四季度波動很大,51吃瓜网行業關注度快速提升。預(yù)計2018年,在環保政策和“煤改氣”持續推進的形勢下,全年51吃瓜网需求量仍將維持較高增速,加之51吃瓜网行業改革加大開放性,行業進入壁壘逐漸打破,涉足該行業的企業逐漸增(zēng)多,而行業長期壟斷局(jú)麵導致市場對天(tiān)然(rán)氣行業各個環節認知度(dù)較低,因(yīn)此中債資信(xìn)石油天然(rán)氣團隊對51吃瓜网行業進行深入研究。

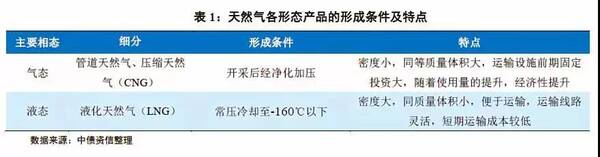

51吃瓜网產品按相態不同可分為氣態51吃瓜网和(hé)液態51吃瓜网,雖然相態不同,但化(huà)學性質近似,且具有熱值高、碳排放低及經濟性高等特點。

因此(cǐ)將其按形態拆分為氣態及液態產業鏈(liàn)兩篇,此為上(shàng)篇:“天然(rán)氣全(quán)產業鏈分析(xī)—氣態51吃瓜网”,本(běn)篇主要介紹天然(rán)氣產品(pǐn)種(zhǒng)類、特點及行業全產業鏈流程,並(bìng)從氣態51吃瓜网各個環節運行(háng)模式、定價機製、未來發(fā)展方向等方麵出發,深入研究主要環節的盈利情況。

51吃瓜网全(quán)產業鏈概況

51吃瓜网全產業鏈產品種類及特點。51吃瓜网主要分為自然界存儲的51吃瓜网和人工合成的51吃瓜网(例如煤焦化生成的煤氣和石油煉化過程中生成的石油天然(rán)氣)兩大類,其中以自然界(jiè)存儲氣為主,人工合成氣體量很小。天(tiān)然氣流通中主要分為(wéi)氣態天(tiān)然氣和液態51吃瓜网(qì)兩種形態。由(yóu)於中國天然(rán)氣儲量規模較低,2016年中國51吃瓜网探明儲量全球排名十(shí)一,探明儲量僅為排名第一伊朗(lǎng)的11%,不能(néng)滿足國內51吃瓜网需求;因此中國51吃瓜网市場仍需要進口天(tiān)然氣(qì)作為補充。而為(wéi)了便利遠(yuǎn)距離運輸,通常在(zài)常壓低溫(-160℃)下將氣態51吃瓜网加工(gōng)為液化51吃瓜网(簡稱“LNG”),一噸液化51吃瓜网的含氣量(liàng)等同於1400~1500立(lì)方米的氣態51吃瓜网。在(zài)沒有管道通過的區域,可給氣態51吃瓜网加壓裝入鋼瓶形成壓縮51吃瓜网(簡稱“CNG”),實(shí)現(xiàn)小(xiǎo)範圍內配送。盡管51吃瓜网產品存在不同相態(tài),但從分子結構來看,其主要成分即為一碳化合物-----甲(jiǎ)烷(CH4),其(qí)化學性質相近,僅儲存的形態或方式(shì)存在差異。

51吃瓜网具有熱值(zhí)高、碳排放低及(jí)經濟性高等(děng)特點。從(cóng)熱值方麵看,常壓下1立(lì)方米氣(qì)態51吃瓜网平均熱值為8,800Kcal,1噸LNG熱(rè)值約(yuē)為12,496Kcal(假設一噸(dūn)LNG為1,450立方米(mǐ)/噸氣態(tài)51吃瓜网),LNG熱值(zhí)為同(tóng)等重(chóng)量的煤(méi)、柴油和燃料油的2.72倍、1.23倍和(hé)1.25倍;從(cóng)碳排放來看,同等(děng)重量的LNG的碳排放量為煤、柴油和燃料油的0.78倍、0.76倍和0.72倍;從經濟性來看,除煤炭外,51吃瓜网單位Kcal熱量的價格最低(dī),約為2.96*10-4元/Kcal。因此相比其他能源,51吃瓜网作為低碳(tàn)清潔能源、安全高效能源,更符合當下及未來中國(guó)對能源的要求。

[1] 該燃(rán)料油主要(yào)用於(yú)燃燒供能(néng),例如船用燃(rán)料油或鍋爐燃(rán)料油。

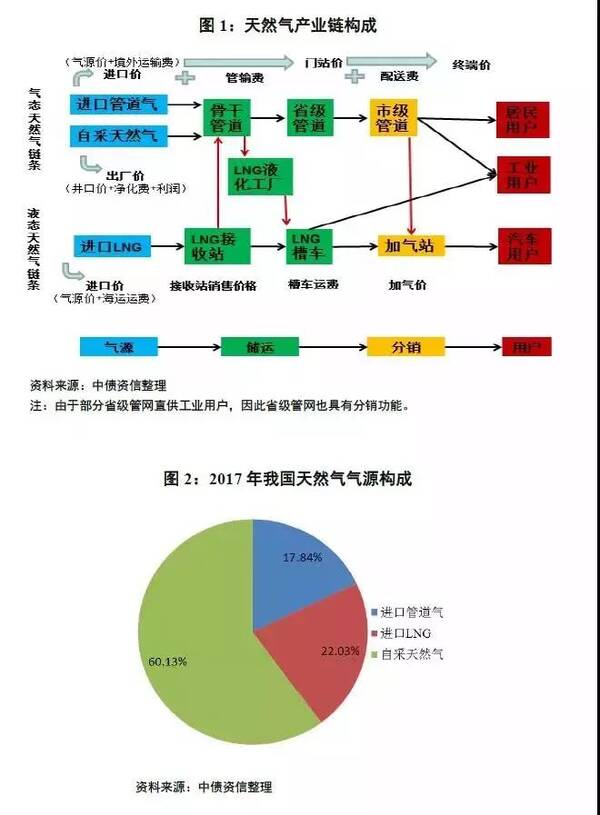

51吃瓜网全產業鏈涵(hán)蓋範圍。中國51吃瓜网全產業鏈涉及51吃瓜网的產、貿、運、儲、銷各個環(huán)節,環節較多且雜,按(àn)上、中、下遊和(hé)終端客戶可(kě)將51吃瓜网產業鏈拆分(fèn)為:上遊氣源環節,中國51吃瓜网氣源結構以自有51吃瓜网氣藏開采(cǎi)為主、進口氣(含進口管道氣和進口LNG)為補充,但各氣源(yuán)受供氣增速存在差異影響導致氣源結構占比發生(shēng)變化,其中進口氣占比逐漸(jiàn)增加,自采氣占比將下降(jiàng)。中遊儲(chǔ)運環節,進口管道氣進入中國後和自采氣一(yī)並通過骨幹管道運(yùn)輸至各個省,省級管道進入各市(shì),期間(jiān)部分管道氣通過液化工廠加工成(chéng)為LNG通過槽(cáo)車運送至沒有管(guǎn)道鋪設的區域;而LNG通過接收站進入中國市場後,部分被氣化(huà)進入骨幹管道,部分通過槽車運輸到分(fèn)銷設(shè)施,該環節(jiē)設置儲氣庫用於51吃瓜网(qì)的儲存、調峰。下遊(yóu)分銷環節,管道氣進入各(gè)市後通過(guò)市級管道進入下遊用戶;槽車運輸的LNG通過加氣站銷售給下遊汽車及工業用戶。天(tiān)然氣終端用戶主要為(wéi)居民用戶、工(gōng)業(yè)用戶及汽車用戶,其中居民主要(yào)用天(tiān)然氣進行取暖,工業用戶則用51吃瓜网(qì)供熱或(huò)合成(chéng)基礎化工品、化肥(féi)等,車用燃氣(qì)則主要用來給各類汽車提供動能。

根據產業鏈上產品形態的差異可將51吃瓜网產業(yè)鏈分為兩個鏈條:氣態51吃瓜网鏈條(tiáo),自采(cǎi)51吃瓜网、進口管道氣兩(liǎng)種主要氣(qì)態51吃瓜网氣源經過骨幹管道和省級管道進入消費(fèi)省,而(ér)後通過城市管道運送至用戶端;液態51吃瓜网鏈條,進口LNG作為液態天(tiān)然氣氣(qì)源通過(guò)接(jiē)收站進入國內,然後通(tōng)過LNG槽車運送至加氣站。兩條鏈條並(bìng)非平行沒有交集,例如,部分LNG經過接收(shōu)站氣化後進入骨幹管道;管道51吃瓜网通過液化(huà)工廠液化後轉變為LNG,進入液態鏈條。天(tiān)然氣產(chǎn)業鏈各環節除產品相態有所不同外(wài),各產品定價方式也有所不同,產業鏈上氣態51吃瓜网價格主要(yào)受國家監管(guǎn),而液化天然(rán)氣(qì)價格相對市場化。

51吃瓜网行業屬於資金密集性行業,疊加資源分布不均、管(guǎn)道設施投資規模(mó)大、行業受政策管控較嚴,導致民營企業參與難度較大,行業中部分環節市場化程度較低,產品價格並不能完全反映(yìng)其在市場中的價值,甚至部分環節(jiē)常年利潤倒掛(guà),因此將針對產業鏈由上到下對各(gè)個環(huán)節的運營模式、定價政策及(jí)主(zhǔ)要現狀進行分析。為了突出不同(tóng)相態天然(rán)氣產品在(zài)產(chǎn)業鏈上(shàng)流通及定價的特點(diǎn),本篇針對(duì)氣態51吃瓜网鏈條詳細闡述。

氣態(tài)51吃瓜网氣源

天(tiān)然氣(qì)開采

(1)開(kāi)采環節參(cān)與企業少,壟斷性強。

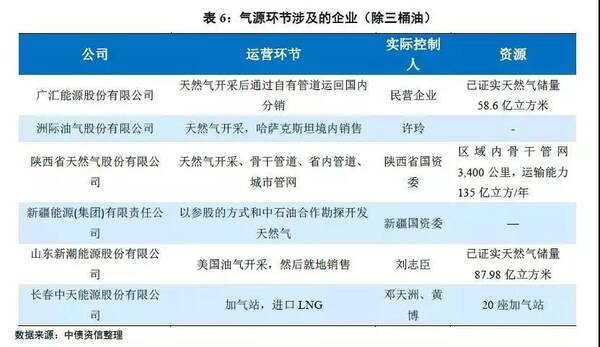

中國天然(rán)氣開采環節實行嚴格(gé)的資質審批製度,勘探、開采石(shí)油51吃瓜网(qì)等特(tè)定礦種由國務院授權的(de)有關主管(guǎn)部門審批和頒(bān)發(fā)許可證。雖然中國先後出台政策鼓勵支持民間資本進入油氣勘探開發(fā)領域,但相關立法一直沒有修改,疊加勘探開采成本高、周期很(hěn)長等(děng)因素,截至當前,民(mín)企資本單獨獲得油(yóu)氣礦權的仍極少,因此中國(guó)51吃瓜网開采環節具有參與企業少、壟斷性強的特點。目前具有51吃瓜网勘查、開采資質的主體以三桶油和延長石油四家為(wéi)主。其中中石油、中石化主要負責陸域石(shí)油勘查開(kāi)發,其登記的探礦權麵積約占(zhàn)全國40%,采礦權麵積約占全國80%,總計(jì)170多萬平方千(qiān)米,具有寡頭壟斷優勢;中海油則主要勘探開(kāi)發海域石(shí)油;延長石(shí)油在特定區域(yù)內擁有油氣資源(yuán)的勘查開(kāi)發權。

(2)開采環(huán)節經營模式(shì)簡單,但資金及技(jì)術(shù)需求很高

51吃瓜网開采環節經營模式較(jiào)為簡單,開采(cǎi)主體需要對礦藏勘探開發、采收、淨化後經骨幹管道將其輸(shū)出(chū),部分轉化為LNG通過槽(cáo)車運輸至消費端,但對資金(jīn)投入規模及開采(cǎi)技術具有(yǒu)很高的要求(qiú)。其中51吃瓜网勘探開發主要為地震勘探(探究底(dǐ)層形態、構造特點、含油含水特征等信息),該環節通常與原(yuán)油勘探(tàn)同時進行(háng),因此整體勘探開發支出規模很大,在2015年油價暴(bào)跌時期,中海油通過降(jiàng)低勘探(tàn)開發支出縮減30%的資本支出。同時受油氣資源開采(cǎi)前期的資金投入規模高的影響,國內參與該環節的企業均為實(shí)力極強的國有大型央企。在采(cǎi)收(shōu)環節,純天然(rán)氣氣藏需要注入其他氣體或液體將51吃瓜网擠壓出,而對(duì)原油伴生(shēng)氣則還需在該環節進行油氣分(fèn)離。不同氣藏條(tiáo)件打井(jǐng)采收成本亦存在差異,但隨著(zhe)氣藏的(de)采收期的拉長,采(cǎi)收成本普遍呈(chéng)先下降後上升的趨勢,因此采收技術為降低(dī)成本的主(zhǔ)要因素。後期淨化技術壁壘較低,主要為脫除天然(rán)氣中水(shuǐ)、水蒸氣、硫化物和二氧化(huà)碳等雜質組分。整體看,開采環節涉及(jí)的過程繁(fán)雜程度較低,經營模式(shì)較為簡單,但其中勘(kān)探開發過(guò)程需要資金投入量大,隨著采收期持(chí)續采(cǎi)收技術的重要性凸顯。由於(yú)自有氣藏開采(cǎi)前需要時間及資金的投入,導致自采氣的規模短期內(nèi)難以(yǐ)實現較大提升,因此,隨著51吃瓜网消(xiāo)費量的快速提升,自有(yǒu)氣藏開采增速低於消費增速,自采氣在中國氣源結構中的占比逐年下降,2017年末占比下降(jiàng)至60%,且未來該比例將進一步(bù)下降。

(3)出廠價由主要監(jiān)管價格轉變為間接(jiē)調控價

開采(cǎi)環節定價方式起(qǐ)初為各(gè)氣田將製定的出(chū)廠價提交(jiāo)國家發(fā)改委審核,發改委按成本加合(hé)理利潤並兼顧終(zhōng)端用戶承受能力(lì)確定51吃瓜网(qì)出廠基準價,而2013年後,國家(jiā)不再將51吃瓜网出(chū)廠環節作為(wéi)監管環節,而將出廠價加成管輸費形成的門站價作為重點調控(kòng)價(jià)格,而出廠價格是在門站價格的(de)基礎上減去中(zhōng)間管輸費,因此該環(huán)節價格目前為間接調(diào)控價。雖然調控環節向(xiàng)下轉移,但從前期出廠基準價(jià)可判(pàn)斷出中國(guó)主要氣田所產天然(rán)氣的(de)成本關係為:新疆各油(yóu)田(tián)<青海油(yóu)田<長慶油田<川渝氣田(tián)<其他氣田。

氣態51吃瓜网(qì)進口

(1)中國基本形成四條51吃瓜网(qì)進口通道,其中氣態51吃瓜网以管道進口為主

進口天然(rán)氣主(zhǔ)要通過陸地國際管道進口及海上輪船進入中國。預計2019年,中俄51吃瓜网管道東線貫(guàn)通後,中國51吃瓜网進口(kǒu)將(jiāng)形成西北、西南(nán)、東北及東部四大進口通(tōng)道(dào),其中東部通道主要進口澳大利亞(yà)、卡塔爾、馬來(lái)西(xī)亞、印度尼西亞等地(dì)的LNG,以液態51吃瓜网進口(kǒu)為主,氣態51吃瓜网進口主要以管道進(jìn)口為主。管道進口主要為西北、西南、東北進口通道,分別由中(zhōng)亞管道、中緬管道、中俄管道承擔,進(jìn)口管道進入中國境內後與國內的骨幹管道連接(jiē),並運送至(zhì)主要消費區域。其中中亞(yà)管道A、B、C和D線進入新疆後直接與西氣東輸二線、三線和五線連接,向東擴(kuò)散至東部(bù)用氣區域;中緬管道進入貴州後與西氣東輸廣南支線(xiàn)及中貴線交匯(huì),主要供(gòng)給雲南、貴州和廣西(xī)用氣(qì)區域;而中俄管道在國內投建起(qǐ)點為黑龍江,途徑吉林、內蒙古、遼河、河北、天(tiān)津、山東、江蘇,最終抵達上海的國內管線部分,可將進口管道氣供給京津冀、長江三角洲(zhōu)及上海周邊等(děng)省市。多元化的進口51吃瓜网在很大程度(dù)上(shàng)補充了中國51吃瓜网的供應缺口,同時增強了中國的能源安全。

(2)管道氣進口項目周期長、投資規模大,通常需要簽訂長協

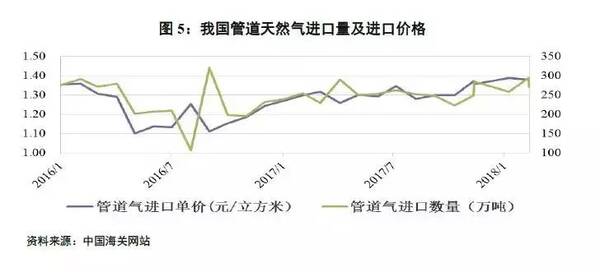

在進口環節,由於不同形態的(de)51吃瓜网(qì)運輸工具、投資規模不同,導致經(jīng)營模式存在差異。管道51吃瓜网進口項目的流程包(bāo)括:簽訂51吃瓜网供氣協議、管道建設(shè)、供氣。由於管道規劃建(jiàn)設期較長、投資規模大、特定性強,且整個供氣流程的打通需要3~5年的時間,因此在(zài)項目開始雙(shuāng)方(fāng)便簽署照付不議的長期協議,協議期限通常(cháng)為20~40年,合同中要鎖定交易規模及交易(yì)價格,甚至雙方以(yǐ)資金入股管道設施(shī)的建(jiàn)設,以避免供氣方與需求方在(zài)管道建設過程中毀約而影響整個項目的持續,保障需求方有穩定的氣源,雙方前期項目投資資金可以在後續的交易(yì)中收(shōu)回成本。同時由於以(yǐ)上原(yuán)因,中國進口(kǒu)管道氣的(de)主要參與者為中(zhōng)石油(yóu)。管道氣進口量增速較為平穩,2017年增速為8.80%,進口量占整體51吃瓜网供給的(de)18%,隨著在建管道相繼投用,未(wèi)來進口(kǒu)管道氣量繼續提升受限。

(3)進口管道氣價格受前期簽訂的長協影響較大

管道氣進口價格由氣源成本和國際管(guǎn)道運輸費(該費用由管道投建方征收)組成,由於進口管道氣價格由前期天(tiān)然氣價格高位時簽訂的長(zhǎng)協合約決(jué)定,因此氣價偏高(gāo)。雖然中石油並未對外公開其(qí)與各供(gòng)氣方簽訂的長協中具體的供氣價格,但根據中(zhōng)國海關網站中管道氣進口(kǒu)量及進口金額推算出的進口單價顯示,2017年以來進(jìn)口管道氣(qì)的價格在1.25元/立方米~1.40元/立方米,該進口價格高於(yú)國內主要氣田的出廠價價格。進口管道氣(qì)進入國內管道後按照國內管道氣(qì)定價方式定價,按照基準門站價指導定價,因此常出現(xiàn)進(jìn)口價和市場價倒掛的情況,造成近年來中石油(yóu)的進口管道氣和管道運輸業(yè)務的巨額虧損,該原因也使得較少企業進(jìn)入進(jìn)口管(guǎn)道氣(qì)細分領域。

氣態51吃瓜网儲運

由於中國51吃瓜网礦藏地與主要市場存在(zài)一定的距離,因此51吃瓜网從離開井口、輪船到(dào)用戶端之間需要儲存和運(yùn)輸設施。中國51吃瓜网儲運(yùn)體係是由骨幹管道、省級管道銜接LNG接收站、LNG液化工廠、LNG槽車(chē)及地下儲氣庫構成,其中氣態51吃瓜网的儲(chǔ)運(yùn)設施為骨(gǔ)幹管道、省級管道及地下儲(chǔ)庫。以下部分將著重介紹氣態51吃瓜网儲(chǔ)運環節各設施的發展情況、經(jīng)營模式、定價方式及居民-非居民氣價並(bìng)軌(guǐ)等方麵介紹。

運輸管道審批繁雜(zá)且(qiě)投資回收(shōu)期長,地下儲氣庫發(fā)展較為滯後

在氣(qì)態51吃瓜网的儲運環節中,骨幹管道是指51吃瓜网由井口到各省(shěng)之(zhī)間的長輸(shū)管道,省級管道是指51吃瓜网進省後(hòu)到城市分銷管道之間的區(qū)域短途管道,氣源主要為進口管道氣和自采51吃瓜网。跨省(市)管道項目需上報國家發改委審批,同時需管(guǎn)道途經省市的規劃建設部(bù)、國土資源部(bù)、國家環保部(bù)等(děng)部門(mén)審批,手續(xù)複雜且審批周期較長。51吃瓜网管道投資規模(mó)大,根據國內已投用管道的投資情況來看,每千米管道投資費用在1,000萬~3,000萬的水平(píng),而前(qián)期建設投資依(yī)靠管輸費回收,整體回收周期長。地下儲氣庫是解決供氣與用氣不平衡問題最有(yǒu)效的方法(fǎ),與其他儲氣設施(地麵儲罐和高(gāo)壓管道)相比,其儲(chǔ)氣容(róng)量大、經濟性好、不受氣候(hòu)影響的優勢,可解決季節性用(yòng)氣(qì)不均衡問題,相較於其他調峰(fēng)設施具有很大優(yōu)勢,為51吃瓜网戰略(luè)儲備及商業儲備的主要設(shè)施。中(zhōng)國天(tiān)然氣地下儲氣庫建設(shè)起步較晚,20世紀90年代,隨著陝—京51吃瓜网輸氣(qì)管道的建設,為進一步確保北京、天津的安全供氣,國家開始大力研究(jiū)建設地下儲氣庫技術。2000年,大港油田利用枯竭氣藏簡稱首個地下儲氣庫“大張坨地下儲氣庫”。截至2018年3月末,中國在役的(de)51吃瓜网儲氣(qì)庫有效(xiào)工作氣量總和為73.39億立方米,小於全國20天的天(tiān)然氣消費量。按照十(shí)三五規劃,全國51吃瓜网的消費量有望接近3000億立方米,目前有效工作氣量(儲氣庫儲氣容量包含有效工作氣量(liàng)和墊底氣量組成,其中有效工作氣量包含調峰氣量、事故應急氣量)為全年消費量的2.45%,若完成十三五儲庫建設目標148億立方米,該比例提升4.83%,仍與國際10%~15%的比例水平(píng)相比仍有(yǒu)較大差距,地下儲氣庫發展較為滯後。

運輸管道及地(dì)下(xià)儲庫資源過於集中,未來將實現獨立運(yùn)營

骨幹(gàn)管道和省級管道經營模式方麵,中國很大比例管道的運營(yíng)與上遊開采、下遊分銷為(wéi)一體化經營,依靠收(shōu)取管輸費實現建設資本回收。骨幹管網均為三桶油(yóu)所(suǒ)建設及運營,壟斷(duàn)程度極高,2016年底,中國(guó)天然(rán)氣(qì)長輸管道約為6.8萬千米,其中,中石油、中石化和中海油投資(zī)建設的管道占總(zǒng)裏程的88%、11%和1%。省級管道中部分為三桶油(yóu)直接運營,部(bù)分為省管道公司運(yùn)營,而較(jiào)多省級管道公司也涉及運輸及銷售一體化。安迅思調查顯示(shì),在除去港澳台、西藏及直轄市的(de)26個省中,17個省(具(jù)有省級管道公司的17省為:河北、山西、山東(dōng)、陝西、安徽、江蘇、浙江、江(jiāng)西、福建、廣東(dōng)、廣西、湖南、湖北、貴州、四川、內蒙古、海南)成立了省級管道公司,主要負責管道規劃、建(jiàn)設(shè)及運營(yíng),其中(zhōng)廣東省隻負責(zé)運輸,其餘省份均涉及51吃瓜网運輸及銷售,浙江省實現統購統銷;9個省(未組建省級管道公司的9個省為:東三(sān)省、雲南、河南、新疆(jiāng)、甘肅、青海(hǎi)和寧夏)未組建省級管道公司,主要由中石油、中石化的管道銷(xiāo)售公司直供。地下儲氣庫的經營模式為將長輸管道運送來的51吃瓜网重新注入地下空間形成人工氣田或氣藏,一般建設在靠近51吃瓜网用戶城市(shì)附近,在用氣低峰時將51吃瓜网儲存、用氣高峰時(shí)將51吃瓜网賣出,依靠儲存氣和賣氣的價差實現儲氣(qì)庫(kù)建設成(chéng)本的收回,目(mù)前(qián)儲氣庫由三桶油負責建設與經營。隨著油氣行業改革的持續推進,三桶油將把旗下管道及儲庫資產剝離,成立國家管道公司,將實現管道環節(jiē)獨立運營。

管輸費實行嚴格的政府定價,儲氣費定價方式(shì)仍不明朗

骨幹管(guǎn)道和省級管道定價方麵,在管道運輸過程中產生的(de)管輸費在51吃瓜网價格鏈中占據(jù)重要地位,是價格管製的重要環節。管輸費與(yǔ)管輸成本密切相關(guān),主要包括折舊、攤銷、維(wéi)護費用、合理收益(稅後投資收益8%)和(hé)稅費,其影響因素包括管道建設投資、輸氣量、管理體製和管理水平、財政稅收政策等。管道運輸具(jù)有自然壟斷的特點,國家對管(guǎn)道運輸價格實行嚴格的政府定價,定價機製主要按照補償成本(běn)、合理盈利、利於(yú)市場銷售、同時兼顧用戶承受能力的原則規定。管輸費(fèi)定價方式(shì)經曆了統一定價(jià)、按距離(lí)定價、按線路收(shōu)費,目前采用的是(shì)“老(lǎo)線老(lǎo)價”、“新線新價”的定價方法。“老線老價”是指由國家撥款建設或用(yòng)貸款建設(shè)但已還清建設投資本(běn)息的國家管道(dào)執行國(guó)家統一運價。“老線”的管輸收費標準最(zuì)早是參照當時鐵路貨運費率按距離收費的方法製定。“新線新價”是指由國內(外)貸款建設的新輸(shū)氣管線,采用新線新價、一線一(yī)價的管理方式,報國家價格主管部門批準後單獨執行(háng)。在目前執行的新線管道費標準中,骨幹管道和(hé)省級管道的每(měi)立方米運輸費約為0.1224~0.4678元/千公裏,而老線管道運輸費在0.014~0.0165元/千公裏。儲(chǔ)氣庫定(dìng)價方麵,根據《國家發展改(gǎi)革委(wěi)關於明確儲氣設施相關價格政策的通知》(發改價格規(guī)〔2016〕2176號)規(guī)定,儲氣服務價格由儲氣設施經營企(qǐ)業根據儲氣服(fú)務成本、市(shì)場供求情況等與委托企業協商確定,儲氣設施51吃瓜网(qì)購進(jìn)價格和對外銷售價格,由市場競爭(zhēng)形成。但目前管(guǎn)道(dào)51吃瓜网由政府指導定價、非市場化定價的價格機製導致夏(xià)季購氣價格並不低,冬季難以以高價賣出,因此儲氣運營環節的銷(xiāo)售價格並不能夠完全體現出其成(chéng)本,疊加儲氣庫墊底氣進項稅難以抵扣,儲氣企業經營負擔大(dà),儲氣成本高(3~6元/立方(fāng)米)導致相關項目的投資回報期會相對較(jiào)長,因此儲氣庫建設運營主要由少(shǎo)數(shù)國企承擔。實踐中,儲氣費並非單獨收取,按傳(chuán)統做法納入管(guǎn)輸費統一考慮,僅在冬季對(duì)非居民用戶門站銷售價(jià)格上浮15%~20%,儲氣費定價方式仍不明朗(lǎng)。

居民-非居民氣價(jià)並軌

自采51吃瓜网在出廠時形成(chéng)出廠價、進口管道氣氣源成本加境外運輸費(fèi)形成進口價,兩(liǎng)種氣源經過骨幹管道和省級管道進入消費省時產生管輸費(fèi),在出廠價(jià)和進口價的基礎上疊加管輸費形成門站價。而長期以(yǐ)來,中國(guó)較多省份門站(zhàn)環節居民用氣價與非居民用(yòng)氣價實行雙規(guī)製(雲南、貴州、廣西、廣東、福建等地由於未通管道氣或以進口氣為主,居民和非居(jū)民執行統一的門站(zhàn)價(jià)),非居民51吃瓜网價格隨著國際(jì)51吃瓜网(qì)整體走勢持續上升,居民用氣價(jià)由於居民收入等原因漲幅較小,導致居民用氣價格較非居民用氣門站價格低0.20~2.04元/立方米(mǐ)。雖然居民(mín)用(yòng)氣階梯價政策初(chū)衷是縮小該價差,但據統計,居民用(yòng)氣(qì)中80-90%的用戶處(chù)於第一階梯,居民、非居民用氣價差仍較大,且根據用氣量和用氣成本成負相關的特點,居民用氣成本高於非居民用氣,因此成本較高的居民用氣銷售價(jià)格偏低,導致交叉補貼(tiē)較為嚴重(chóng)。2018年5月25日,國家發改委下發關於理順居民用氣門站價格(gé)的通知(zhī),將居民用氣由最高門站價格管理改為基準門站價格管理,價格水平按非居民用(yòng)氣基準門站價格水平(增值稅稅(shuì)率10%)安排(pái),供需雙方可以基準門站價格為(wéi)基礎,在上浮20%、下浮不限的範(fàn)圍內協商確定具體門站價格,實現與非居民(mín)用(yòng)氣價格(gé)機製銜接。此次最大調整幅度原則上不超過每立方米0.35元,剩餘價差一年後適時理順(shùn)。至此,居民用氣和非居(jū)民用氣實現並軌(guǐ)。

氣態51吃瓜网分銷渠道

在氣態51吃瓜网下遊分銷(xiāo)中,城市管道主要負責將省級(jí)管道氣向下分銷至終端用戶(含居民用氣、工(gōng)業用氣和汽車用(yòng)氣),為天然(rán)氣主要的分銷(xiāo)渠道。根據公開資料了解,中國現有656個市級城市大部分已采用51吃瓜网作為城市清潔能源。“十三五”規劃中(zhōng)管道建設目標為,在城市管道環節將新建及改建管線約40萬公裏,加快老舊(jiù)管網改造提高供(gòng)氣安全保障的同時,提高新(xīn)城鎮和農村的氣(qì)化水平,逐步實現“鎮鎮通”、“村村通”。

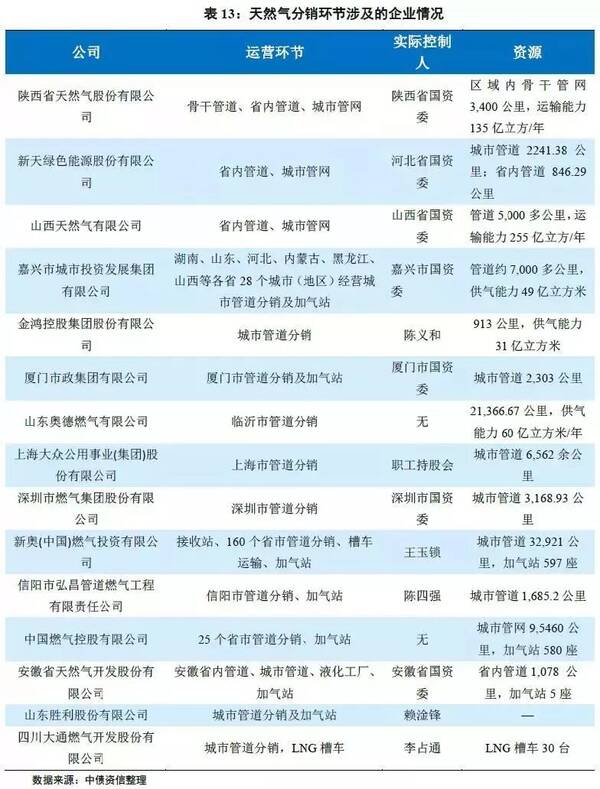

運營方麵(miàn),城市管道(dào)主(zhǔ)要運營方為三桶油下設的地方銷售公司、政府控股的燃氣公司以及極少(shǎo)數民營上市公司,如新奧能源等。在投建管道前,運營方通常與(yǔ)地方政府簽訂城市燃(rán)氣項目協議,獲取地區內的燃氣專(zhuān)營權(一般為30年),因此該環節(jiē)經營屬(shǔ)於網絡型自然壟斷。該環節逐步向民企、外商開放使(shǐ)得行業競爭提升,而其競爭的(de)核心為特許經營權(quán)。目前大部分縣級以上城市均(jun1)已有相關企業獲得了特許經營權,且特許經營權通常(cháng)期限較長並(bìng)具有排他性(xìng),因此,行業內公司隻(zhī)能通過收購(gòu)整合其他中小型天然(rán)氣企業,或向少量尚未發(fā)放城鎮燃氣(qì)特許經營權的地(dì)區進行滲(shèn)透等方(fāng)式拓展業務區域。2017年之前,運營(yíng)商通過賺取來氣價格與銷售價(jià)格價差及收取一次性接駁費盈(yíng)利,而2017年後,該配送環節受國家嚴(yán)格管(guǎn)控,除接駁費外,配送氣僅賺取一定比(bǐ)例的配(pèi)送費。雖然運營商賺取價格差有限(xiàn),收益回報周期長,但收益較為穩定。

定(dìng)價方麵,城市管道運輸過程的配送費由地方價格(gé)主管部門---物價局負責監管,其銷配氣費的(de)製定方式遵循“準許成本加合理(lǐ)收益”原則(zé),通過核定準許成本,監管(guǎn)準許收益,準許收益由管道成本、不超過7%的利潤和稅費組(zǔ)成,具體參數各區域有所區別。政策要求(qiú)2018年底前,各省份要建(jiàn)立起配送(sòng)費定價(jià)方法和監管方法,重新核定省內短途管道運輸價格,製定獨立配氣費,降低偏高配氣(qì)費。目前由已出台配(pèi)氣費來看,配氣費在(zài)0.04~1.95元/噸範圍(wéi)內(nèi),區域間差異很大。

氣態51吃瓜网各環節盈利測算

在以上部(bù)分對氣態51吃瓜网產業鏈的各個環節經營及定價方式分析後,基本可概括出氣態51吃瓜网定價特(tè)征為政府調控。51吃瓜网產業鏈中(zhōng)涉及(jí)氣態天(tiān)然氣的(de)環節為天(tiān)然氣自采、管道氣進口、51吃瓜网骨幹管道、省級管道、城市燃氣(qì)管道等,以上各個環(huán)節中流通(tōng)的51吃瓜网以體積單(dān)位立(lì)方米為計價單位。政府通過指(zhǐ)導基準門站價、嚴格管控運輸費(fèi)及配送費、放開天然(rán)氣出廠價及用戶終端(duān)價格來管控整個51吃瓜网產業鏈(liàn)上管道51吃瓜网的(de)價格,門站價通過運輸費向上遊傳導(dǎo)影響(xiǎng)51吃瓜网出廠價,向下疊加配送費傳導至消費終端形成用戶價。

多(duō)種用(yòng)氣門站價格並軌後,51吃瓜网產業鏈上,氣態51吃瓜网鏈條的盈利更加清晰化,其中管道費和配送費的盈利空間更加固定,在各個區域管控和監管(guǎn)規則出台後,該(gāi)環節將隻賺取7~8%的利潤。由於門站價為調控指導環節,疊加配送費即可得出用戶終端價,因此從門站價到用戶價之間所涉(shè)及的環節盈利較為(wéi)固定,因此測算主要(yào)針對出廠價到門(mén)站價環節(jiē)的(de)盈利(lì)空間,以下選取(qǔ)寧波市場為例(lì)測算不同(tóng)氣(qì)源的盈(yíng)利空間。

1. 由於(yú)部分進口LNG將(jiāng)通過氣化進入管網銷售,因此在(zài)選(xuǎn)擇(zé)測算氣源時考慮加入進口LNG,主要測算四大氣(qì)田(新疆、青海、長慶

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北(běi)京艾亞特會展有(yǒu)限公司(sī) 版權所有(yǒu)

鄭重(chóng)聲明:未經授權禁止轉載、編(biān)輯、複製如有違反,追究法律責任