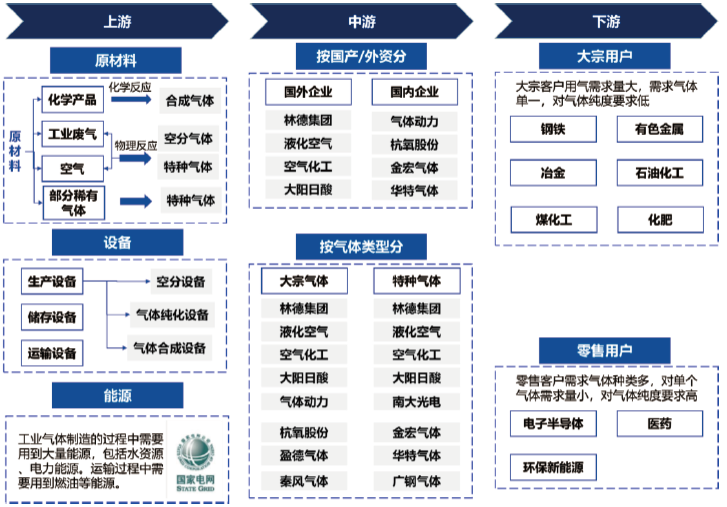

工業氣體是現代工業的基礎原材料,在國民經濟中有著重要地位和作用,廣泛應用於冶金、化工、軍工、醫療、食品、機械等傳統行業(yè),

以及光伏、半導體、電子、生物醫藥(yào)、新材料(liào)、新能源等(děng)新興產業,被譽為“工(gōng)業的血液”。

根(gēn)據應用領域不同(tóng),工業氣體可分為大宗氣(qì)體和特種氣體,大(dà)宗(zōng)氣體大批量用於工(gōng)業生產製造,在工業氣體中占比80%,

根據製備(bèi)方式不同又可分為空分氣體和合成氣體,空分氣體主要通過分離空氣製取,主要品種為氧氣、氮氣和氬氣,合成(chéng)氣則需通過化學反應製(zhì)取;

特種氣體一般具有特殊用途且純(chún)度要求極高,其中電子特氣占據主要市(shì)場份額,約為60%。

工業氣體產業鏈上遊主要為原材料(化學(xué)產(chǎn)品、空氣、部分依賴進口的稀有氣體等)、設備(空(kōng)分設備、純化設備、壓力容器等)和能源供應(水電);

中遊主要為工業(yè)氣體項目(mù)投資方和運營方,其中(zhōng)以林德集團、法液空、空氣化(huà)工等(děng)為代表的外資廠商在大宗氣體和特種氣體領域均具(jù)有顯著優勢,

國內大宗氣體領先企業主要為杭氧股份、氣體動力、盈德氣體、秦風氣體(tǐ)等,特種氣體領(lǐng)先企業主要為金宏氣體、華特(tè)氣體(tǐ)、南大光電等;

工業氣體廣泛應用於下遊工業生產,其中大宗氣(qì)體主要(yào)以鋼鐵、石化、煤化工等大宗用戶(hù)為主,特種氣體主要麵向電子、醫藥等零售用(yòng)戶(hù)。

工業氣體產業鏈(liàn)梳理

數據來源:億渡數據

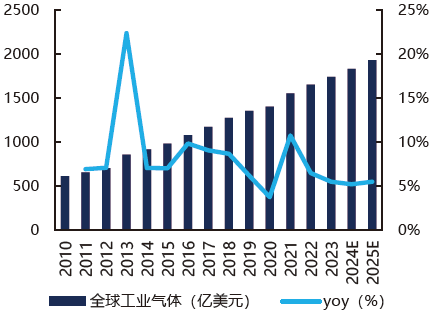

我國工業氣體兩千億市場規模,受(shòu)益(yì)於經濟(jì)增長且韌性更強。

目前工業氣體全球規模破萬億,國內規模破2000 億,根據卓創資訊預測,2020-2025 年全球工(gōng)業氣體複合增長率為6.3%,2025 年市場規模預計達到1930 億美元;

2020-2025 年中國(guó)工(gōng)業氣體複合增長率為10.47%,2025 年市場規模預計達到2600 億元,我(wǒ)國目前已成為全球工業氣體市場的重要拉動力量,未來空間廣闊。

同時,工業氣體作為工業生產必需品,充分(fèn)受益於經濟增(zēng)長,且工業氣體下遊需求(qiú)廣泛,長協供氣方式維持需求穩定(dìng),

疊加外包供氣滲透率不斷提升,因此市場規模增速較經濟增速更加穩定,且整體(tǐ)高於經濟增速,體現較強的行(háng)業(yè)韌性。

2010-2025 年全球工(gōng)業氣體市場規模(億美元)

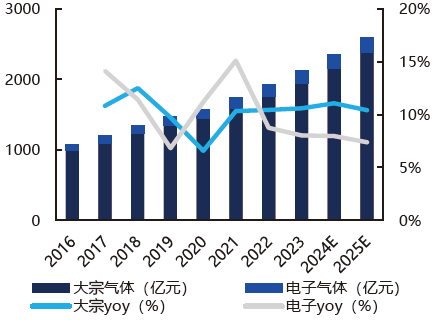

2016-2025 年中國工業氣體分結構市場規模(億元)

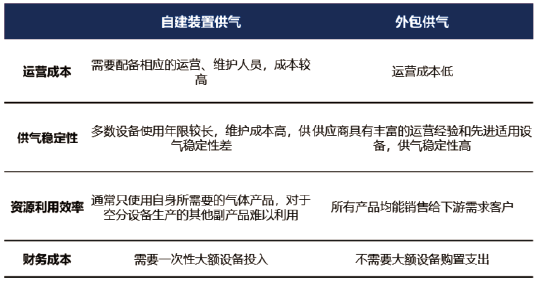

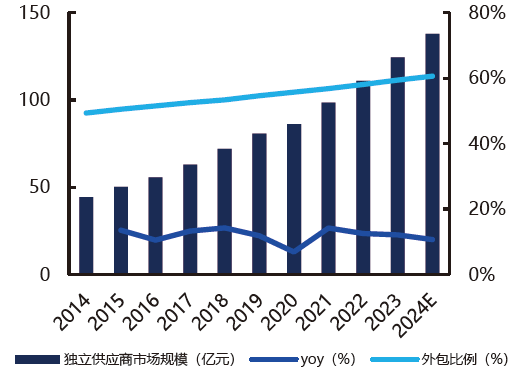

外包供氣模式優勢(shì)明顯,滲透率仍有提升空間。

目前我國工業氣體(tǐ)製氣模式分為自建設備供氣和外(wài)包供氣,在行業發展早期,國(guó)內大部分最終用戶,

尤其(qí)是(shì)國有大型鋼鐵及化工企業都是通過自行建造和安裝空氣分離裝置進行生產以滿足用氣需求,

20 世紀90 年代後期,社會化分工和(hé)專業化生產的理念逐步被企業和社會接受,大型專業(yè)氣體供(gòng)應商(shāng)逐步湧現,

部分企業開始將用氣需求外包,我(wǒ)國空分氣體外包(bāo)市場迅速發展壯大,根據弗若斯特沙利文,

2014 年以來我國工業(yè)氣體外包率持(chí)續上行(háng),2014-2023 年(nián)外包率(lǜ)從49.33%增(zēng)至59.38%,

預計到2024 年達到60.57%,為工業氣體第三方供應商的發(fā)展貢獻除經濟增長外的疊加Beta。

對比自建(jiàn)設備製氣(qì)模式,外(wài)包供氣模式具(jù)有(yǒu)運營成本低、供氣(qì)穩定性(xìng)高、資源利(lì)用率高、一次性財務成本低等優勢,

客戶能夠有效降低用氣成(chéng)本並簡化業務單元,從(cóng)而提高其核心資產(chǎn)回(huí)報率,考慮到美國等成(chéng)熟市(shì)場外包(bāo)率(lǜ)能夠達(dá)到80%,我國氣體外包滲透(tòu)率仍有提升空間。

自建裝置供(gòng)氣和外包供氣對比

2014-2024 年我國工業氣體獨(dú)立運營商市場規模(億元)及占比(%)

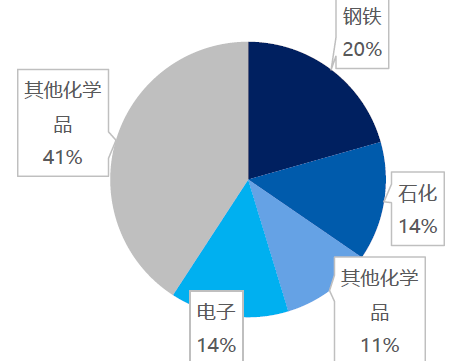

從工業氣(qì)體(tǐ)的下遊分布看,工業氣體下遊產業主要為(wéi)鋼(gāng)鐵、石化、其他化(huà)學品和(hé)電子(zǐ)產品,

2023 年鋼鐵/ 石化/ 化工/ 電子行業收入占比(bǐ)分別為20.61%/13.96%/10.72%/13.91%。

2023 年工業氣(qì)體下遊產業分布

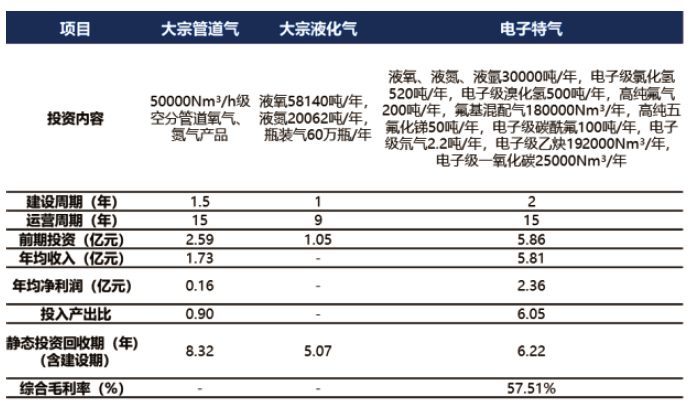

工業氣體屬於資金密集型行業(yè),表現為前期投入大,投產周期長,而在工業氣體各子版塊中,

大宗(zōng)管道氣項目(mù)資金回收期更長,投入產出比更低,以一個5 萬空分製管道氧(yǎng)氣和氮(dàn)氣項目為例,

其(qí)前(qián)期投資為2.59 億元,靜態(tài)投資回收期為8.32 年,全生(shēng)命周期投入產出比(運營期全部淨利潤/前期總投資(zī))為0.90;

一個電子特氣項目前期投資為5.86 億元,靜態投資回收期為6.22 年,全生命周期投入產出比(bǐ)為6.05,

因此,大宗管道氣項(xiàng)目實際屬於長期現金流資產。

大宗管道氣、大宗(zōng)液化氣、電子特氣典型項目經濟指標對比

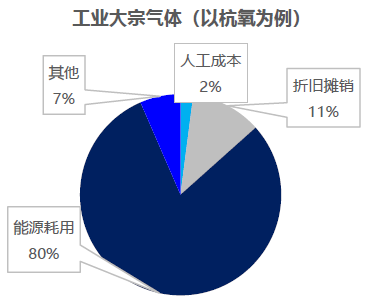

工業大宗氣體和電子特氣商業模式截然不(bú)同,工業大宗氣體投資回收期長,屬於長期現金流資產,

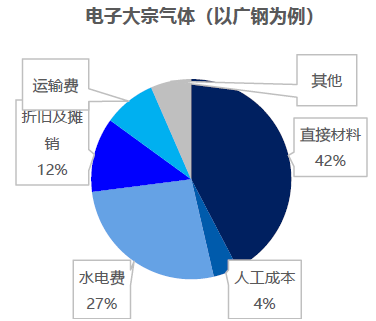

長期協議(yì)保(bǎo)底性強,收益率較為穩定,運營成本(běn)中(zhōng)能(néng)源(yuán)耗用占比80%(主要是水電(diàn))。

設備能力是工業(yè)大宗氣體項目的(de)核心競爭要素(sù)之一,空分設備製造商轉型工業(yè)氣體運營商具(jù)備成本優勢和產品性價比,從而能以更(gèng)有競爭力的合同價格參與競爭,

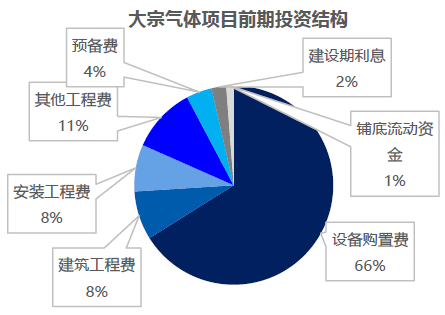

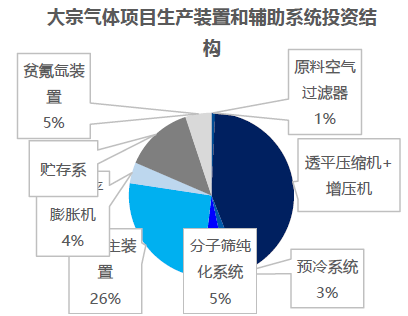

一方麵(miàn),設備製造商能有效降低前期投資成本,在大宗氣體項目前期投資中,設備購置費占比66%,而設備投資中透平壓縮機/空分主裝置(zhì)分別占43%/26%;

另一方麵(miàn),設備製造商能夠通過技術優勢降低運營成本,通過設計提高設備生產效率並降(jiàng)低能耗,尤其(qí)在大型空分設備上(shàng),運營成本降低(dī)會(huì)更加顯著。

工業大宗氣體成本結構(%)

特種氣體公司成本結構(gòu)(%)

大宗氣體(tǐ)項目前期投資結構(%)

大宗氣體項目(mù)前期投資中生產(chǎn)裝置和輔(fǔ)助(zhù)係統投資結構(%)

©京ICP備19059098號-4 ![]() 京公網安(ān)備 11011302005837號

京公網安(ān)備 11011302005837號

E-mail:ait@263.net.cn 服(fú)務熱線:010-8416 4557

copyright©北京艾亞特會展(zhǎn)有(yǒu)限公(gōng)司 版權所有

鄭重聲明:未經授權禁止轉載、編輯、複製如有違反,追究法律責任