國際(jì)燃氣聯盟(International Gas Union,IGU)近(jìn)日發布(bù)年度旗艦報告《2024 全球液化51吃瓜网(qì)報(bào)告》(2024 World LNG Report),內容涵(hán)蓋LNG貿易、價格趨勢、液化、再氣化、加注、運輸等產(chǎn)業鏈各個環節,為行(háng)業(yè)和政府決策者提供(gòng)了有力參考。

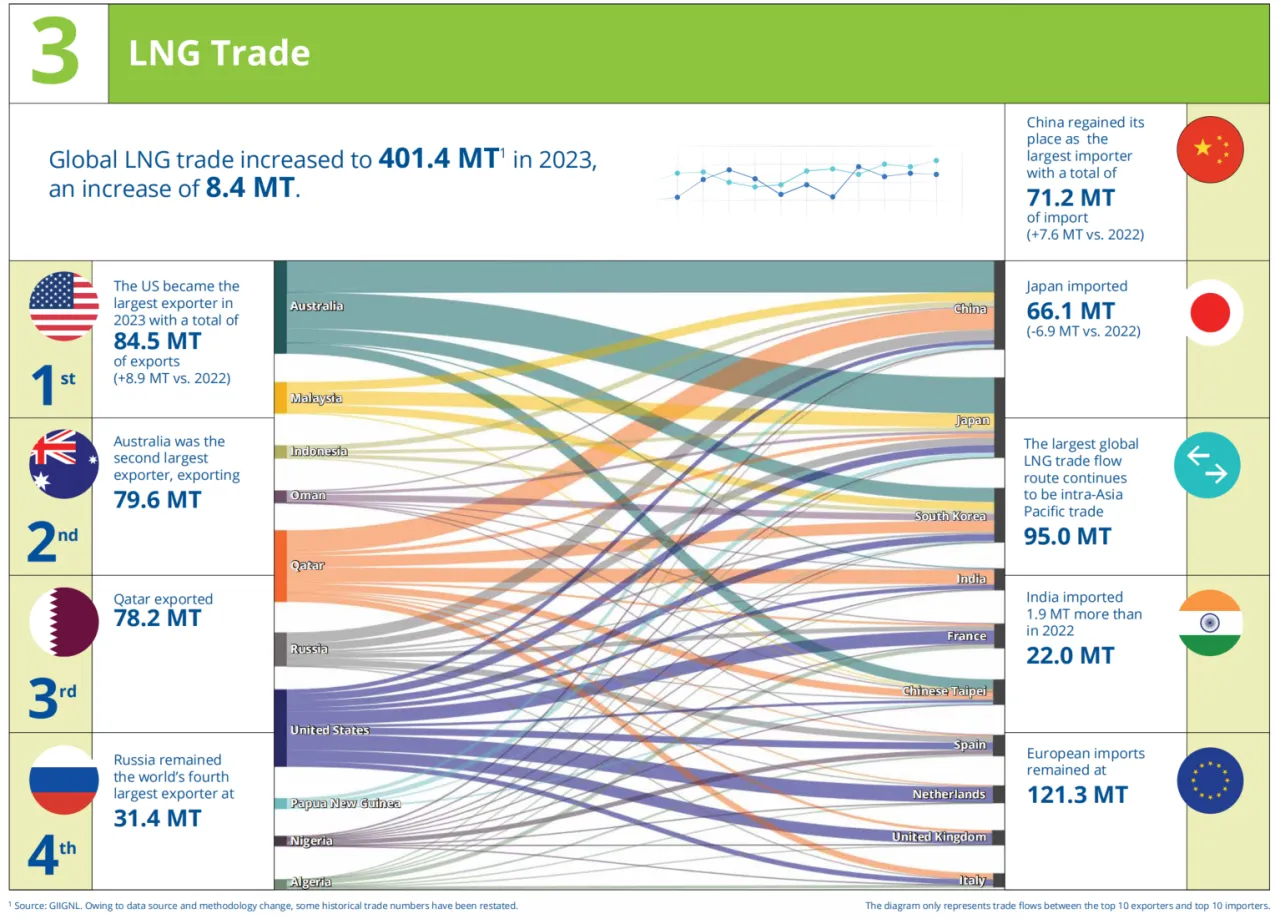

根據國際燃氣聯盟(IGU)發布的《2024全球液化(huà)51吃瓜网報告》,盡管價格下(xià)降,全球(qiú)液化51吃瓜网(LNG)市場仍(réng)因供應受限而持續增長。報告顯示(shì),2023年全球液化51吃瓜网(qì)貿易(yì)增長2.1%,達到超過4.01億噸。

目前(qián),全球LNG市場(chǎng)目前已經連接了20個(gè)出口市(shì)場和51個進口市場,而(ér)供應問(wèn)題成為限製市場增長的主要因(yīn)素。經過兩年的劇烈波動,LNG市場雖然恢複了平衡,但由於短期內(nèi)備用供應不足,這種平(píng)衡仍然十分脆弱。

液化天(tiān)然氣已成為全球能(néng)源結構的關鍵組成部(bù)分,其作為靈活、高效、可靠的能源資源的作用(yòng)正不斷增強。因此,液化51吃瓜网價值鏈的脫碳成為業(yè)界關注的優先事項。多個計劃中的項目目前正在實施創新的減排措施來滿足這一需求,包括整合(hé)可再生能源電力和碳捕集(jí)與封(fēng)存(cún)、合作開(kāi)發綠色甲烷,以及發展生物液化(huà)51吃瓜网,或是利用從垃圾(jī)填埋場、農業廢棄物或其他原料中收集和提純的沼氣生產液化(huà)生物(wù)甲烷等。

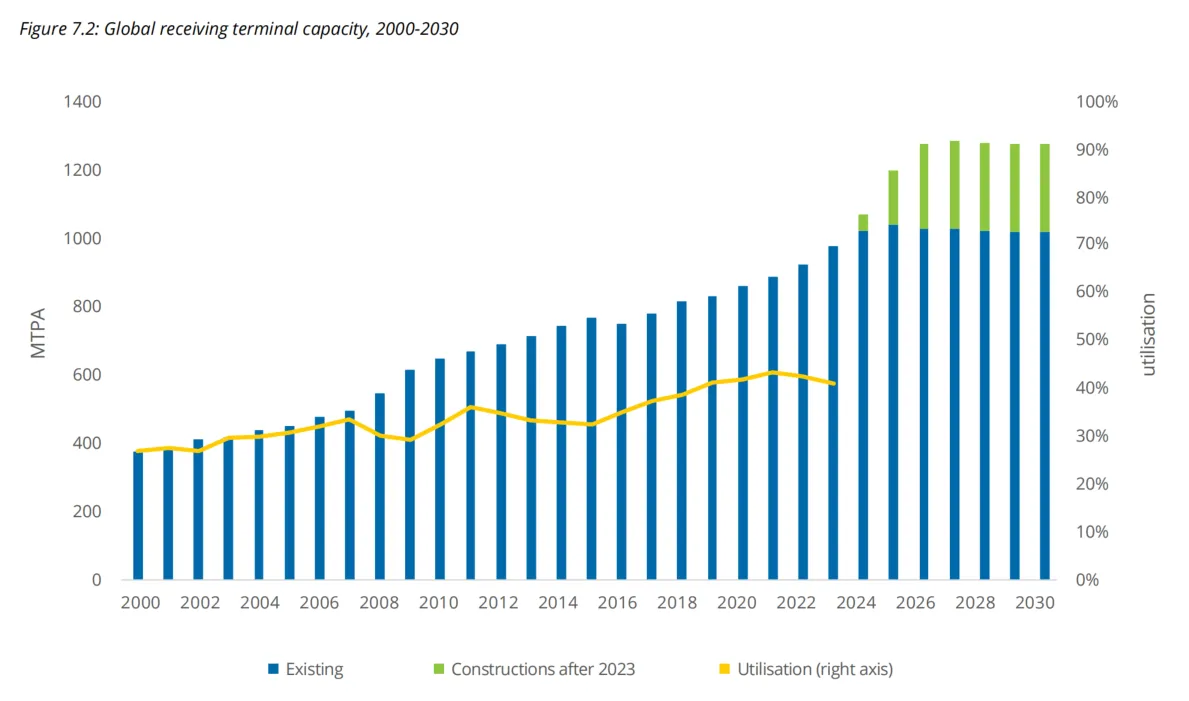

過去24個月,全球液化51吃瓜网接收能(néng)力的增(zēng)強持續推動市(shì)場發展。截至2024年2月末,全球47個(gè)國家和地區市場的LNG接收能(néng)力增至10.299億噸/年,其中(zhōng)僅(jǐn)2023年的增量(liàng)就接近7000萬噸/年,是2010年以來新增接收能力最高的一年。歐洲新增接收能力3000萬噸/年,位居首位;其次是(shì)亞洲(zhōu),新增2690萬噸/年;亞(yà)太地區次之,新增1300萬噸/年(nián)。菲律賓與越南在2023年首次成為LNG進口國。

全球LNG終端接收能力(2000-2030)

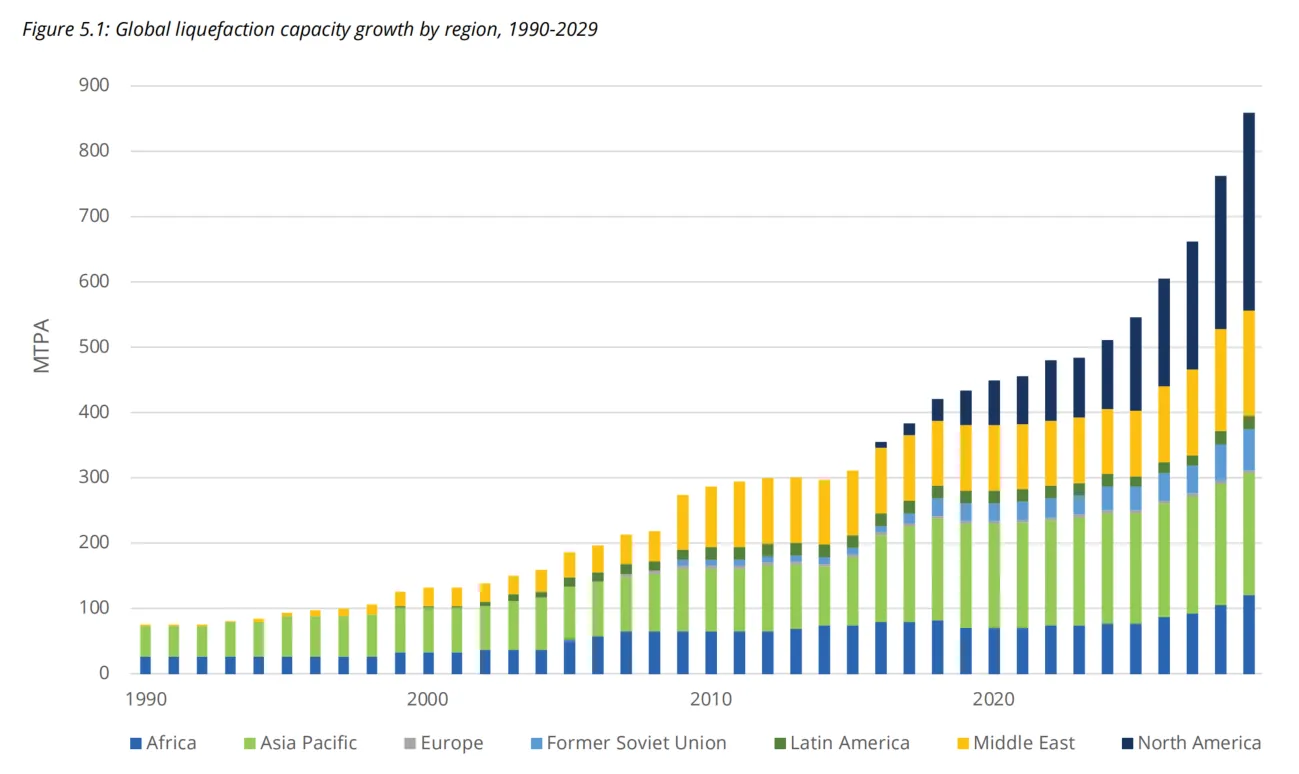

全球(qiú)LNG供應依(yī)然緊張,盡管(guǎn)印度尼西亞(yà)Tangguh液化51吃瓜网項目年產能增加了380萬噸(dūn),但全球(qiú)LNG供應僅同比增長(zhǎng)了0.8%。然而,受新的最終投(tóu)資決定(FIDs)和目前已經啟動的在建項目所推動(dòng),預計至2030年,全球LNG液化(huà)產能將擴大至(zhì)逾7億噸/年,以支持日益增長的(de)需求,特別是(shì)在不斷增長的(de)亞洲市場。煤改氣是亞(yà)洲地區脫(tuō)碳和改善空氣(qì)質量的重要策略,持續(xù)拉動LNG需求增長。

不同地區LNG液化產能的增長情況(kuàng)(1990-2029)

在LNG出口方麵,美國處於領先地位,是全球最(zuì)大的LNG生產國與出口市場(2023年(nián)出口量達(dá)8453萬噸,2022年為(wéi)7563萬噸),其次是澳大利亞(7956萬噸)、卡塔爾(7822萬噸)和俄羅斯(3136萬噸)。

2023年,現貨LNG價格(gé)回落至可承受區間,普氏日韓JKM全(quán)年平均價格為13.86美元/百萬英熱單位,年均價(jià)格波動較2022年水平大幅下(xià)降(jiàng),但(dàn)仍高於危機前的水平。在進口方麵,中(zhōng)國以7119萬噸的進口量再次成為全球(qiú)最大的LNG進口國(guó);日本與韓國穩居第(dì)二、三位,但進口量有所下降;印度因現貨價格(gé)下降帶動需求增長(zhǎng),重回第四名位置。歐洲進一步鞏固了其作為LNG重要進口地區的地位,2023年進口(kǒu)量(liàng)達到1.21億噸,繼續保持全球第二大進(jìn)口地區的位置。由於LNG滿足了歐洲近半數的51吃瓜网需求,亞、歐市場之間的競爭角力仍將是影(yǐng)響市場動向的關鍵因素。

在(zài)新興市場需求快速增長、市場參與者數量增加且愈發多元化、技術開發與創(chuàng)新加速的背景下,全球LNG市場正在加速演化以適應這些新形(xíng)勢。LNG行業已不再是隻(zhī)有大市(shì)場或大企業才能參與的遊戲,多元化(huà)經營的參與者的影響力正在逐步增加。2023年,約有180家企業參與了LNG合約(yuē)交付,其中約35%的交易采用現貨計價。

然而,多重因素使得供應(yīng)受限的全球LNG市場麵臨極大的不確定性,導致當前的市(shì)場平衡狀態十(shí)分脆(cuì)弱。這種不確(què)定性主要源自:拜(bài)登政府暫停對非自由(yóu)貿易(yì)協定LNG項目的審(shěn)批,可能會使超過7000萬噸/年的(de)新增產能被迫推遲;針對俄羅斯LNG的製裁措施,將會影響約2000萬噸/年的預期產能;烏克蘭可能在2024年末不會延長俄羅斯(sī)51吃瓜网過境協議;造船廠產能瓶頸(jǐng)問題(tí);中東地區持續存在安全風險(xiǎn);以及一些氣田產量下滑。目前,超過1.2億噸/年的(de)在役(yì)液化產能的生產(chǎn)設施已運行超過20年,部分設施因(yīn)上遊天然(rán)氣產量不足而被迫(pò)閑置,因此(cǐ)需要加強(qiáng)對供應側風險的關注。

IGU 主席李雅蘭強調指出:

素材來(lái)源:ECECP