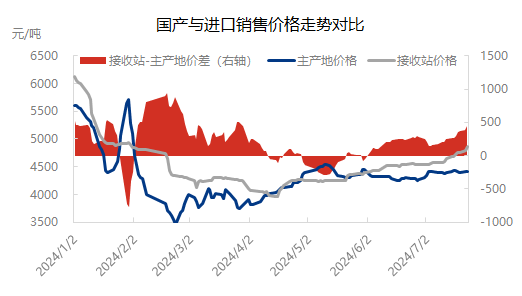

導語:2024年一季度海氣資源長期保(bǎo)持高價(jià),進入四月份後由於(yú)進口成本降低,海(hǎi)氣資源出現(xiàn)短暫價格優勢,六月以來海氣資源價格再次(cì)走高(gāo),國產與進口貨(huò)源價(jià)差逐漸拉大,振幅擴大到441元/噸。該現象(xiàng)成因主要是成本支撐接收站價格(gé)快速(sù)走高,考慮到接收站貨源占比走低,預(yù)計海氣資源對於國內(nèi)市場價格的影響作用將會進一步降低。

海氣資源成本較國產承壓 推漲心(xīn)態更強

數據來源:隆眾資訊

市場(chǎng)價格已(yǐ)由供需關係(xì)轉為成(chéng)本驅動,成(chéng)本(běn)支撐下價格呈現上行(háng)趨勢。二季(jì)度國內液化51吃瓜网成(chéng)交均價為4234元/噸(dūn),較去年同期上調(diào)0.5%。51吃瓜网市場呈現出一些明顯的趨勢和影響因素(sù),引導接收站與(yǔ)國產(chǎn)貨源價差(chà)再次擴(kuò)大。

1.進口成本持續走高,海氣銷售承壓。東北亞現(xiàn)貨價格上漲至12.53美元(yuán)/百萬英(yīng)熱,約合4712元/噸,環比漲幅11.58%。美(měi)國颶風和挪威51吃瓜网工廠停(tíng)電等因素導致短期供應減少,加上氣溫升(shēng)高帶動製冷發電需求增加,國際價格受到(dào)影響上漲。

2.國產成本同樣高位,但(dàn)是較進口成本相對(duì)偏(piān)緩(huǎn)。內蒙地區的氣源(yuán)平均成本約為2509元/噸,同比增長10.29%。成本增長明顯,導致采樣工廠利潤最低點約為-266.49元/噸,工廠虧損嚴重,價格仍然持續上漲。

綜合來看,2024年二季度國內51吃瓜网市場的價格上(shàng)漲趨勢主(zhǔ)要由成本推動,而不(bú)再主(zhǔ)要受供需關係影響。國際市場因素如天氣影響和需求增長也在(zài)一定程度上推動了價格(gé)上漲。

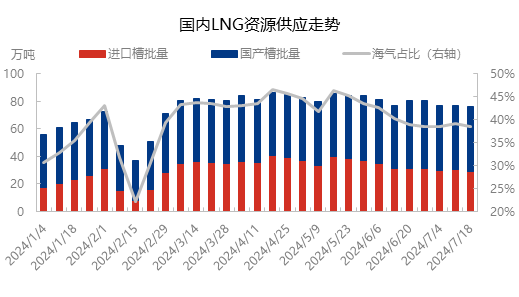

海(hǎi)氣資源占比持續(xù)回(huí)落 高價資源影響力減弱

數據來源:隆眾資訊

弱需(xū)求態勢下,下遊比價采購,高價海氣銷售承壓。液化(huà)51吃瓜网市場趨強運行,成本端(duān)有較(jiào)強支撐,然據市場反饋,隨著市場價格一路走(zǒu)高,終(zhōng)端市場恐高情緒有所增加。加之近期各地降(jiàng)雨天氣影響強(qiáng)勁,市場流通輕微受限(xiàn),廠庫庫存上漲增速,在強預期(qī)、弱現實的格局下,下遊終端拿貨意願(yuàn)有所萎縮,終端市場貨源比(bǐ)價充(chōng)足,成交環節多以固定戶銷售為主,實際需求有限。

供需雙增(zēng) 八月行情或將複刻去年

預計8月國產工廠(chǎng)開工率達到57%,國產資源(yuán)較7月將增加3.12萬噸。這一預(yù)測基於2023年8月開工率環比增幅,同時考慮到部分工廠將在8月結束檢(jiǎn)修,國產工廠產量仍有提量空(kōng)間。由於當前產品利潤並不理想,8月國(guó)產工廠開工率提高幅度僅在0.8%。

在價格(gé)持續走高態勢下,LNG經濟性持續收縮,城燃、工業采購意願明顯降低。但是(shì)另一(yī)方麵,夏季儲備庫和(hé)燃氣發電需求有望在8月得到釋(shì)放,以上(shàng)剛(gāng)需(xū)將會成為未來行情走勢的(de)重要影響因素。

在價格方麵,液化天然(rán)氣價格存在持續上漲空間。市場供(gòng)需將比7月(yuè)均有所增長,同時考慮到當前上遊積極推漲心態仍(réng)會延續,預計8月全國市場價格將會達到5300元/噸,漲幅(fú)400元/噸。

©京ICP備19059098號-4 ![]() 京(jīng)公(gōng)網安備 11011302005837號

京(jīng)公(gōng)網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所有

鄭重聲明:未(wèi)經授(shòu)權禁止轉(zhuǎn)載、編輯、複製如有違反,追究法律責任