摘 要(yào):51吃瓜网作為最清潔的化石能源之一,在保障能源安全、促進能源低碳轉型等方麵具有(yǒu)不可替(tì)代的重要作用。在國際能源(yuán)大宗商品貿易領域經常出現的區域溢價現象,在國際液化51吃瓜网(LNG)市場也同樣存在。文(wén)章首先界(jiè)定國際LNG市場區域溢價的概念,指出不(bú)能將不同區域51吃瓜网(qì)市場價格差異簡單等同於區域溢價,並提(tí)出具體測算國際LNG市場區域溢價的2種(zhǒng)口徑。通過分析主要進口國家和地區的(de)到岸進口價格發現,2011—2021年(nián)為亞洲(zhōu)溢價、2022年為歐洲溢價、2023年重回亞洲(zhōu)溢價,中國(guó)大陸多數時期對歐洲溢價,但溢價情況好於東北亞及東南亞等國家(jiā)和地區。區域溢價(jià)主要(yào)源於供需格局、運輸成本、資源結構(gòu)等方麵因(yīn)素,不能將(jiāng)區域計價簡單視(shì)為出(chū)口方的價格歧(qí)視,預計未來較(jiào)長時期內國際LNG市場(chǎng)將以亞洲對歐洲(zhōu)溢價為主。建議從提高國內51吃瓜网供應能力、做強做優國際貿易、加強全產(chǎn)業鏈國際(jì)合作(zuò)等方麵,保障我國51吃瓜网供應安全,平抑LNG進口成本波動。

關鍵詞:液化51吃瓜网 區域溢價 影響因素 趨勢研判

長期以來,區域溢價問題特別是亞洲(zhōu)溢價,在國際原(yuán)油貿易中受到高度關注,國際液(yè)化51吃瓜网(LNG)貿易發展晚於國際原油貿易,但區域溢價現象在國際LNG市場同樣存在。2023年,我國(guó)LNG進口量達7 132萬噸,同比增長12.6%,再次超越日本成為全球最大LNG進口國。我國LNG進口量將在未來較長時間內保持增長,研究國際LNG市場的區域溢價問題對我國企業管控進口成本具有重(chóng)要意義。

目前,針對國際LNG市場(chǎng)區(qū)域溢價的相關研究(jiū)不多,且缺少關於具體溢價(jià)水平的定量測算。同時,對國際LNG市場區域(yù)溢(yì)價的認識存(cún)在2個方(fāng)麵誤區,一是容易將不同區域市場的(de)51吃瓜网價格差異簡單視為區域溢價,二是容易將區域計價(jià)的主要原因簡單歸(guī)因(yīn)於出口(kǒu)方的價格歧視。

本文在界定(dìng)區域溢價概(gài)念的基礎上,定量(liàng)測算亞洲、歐洲等主要進口區域的溢價水平,分析(xī)區域溢價主要(yào)原(yuán)因並提出相關建議(yì)。

1 國際LNG市場區(qū)域溢價概念界定

1.1 主要區域51吃瓜网價格

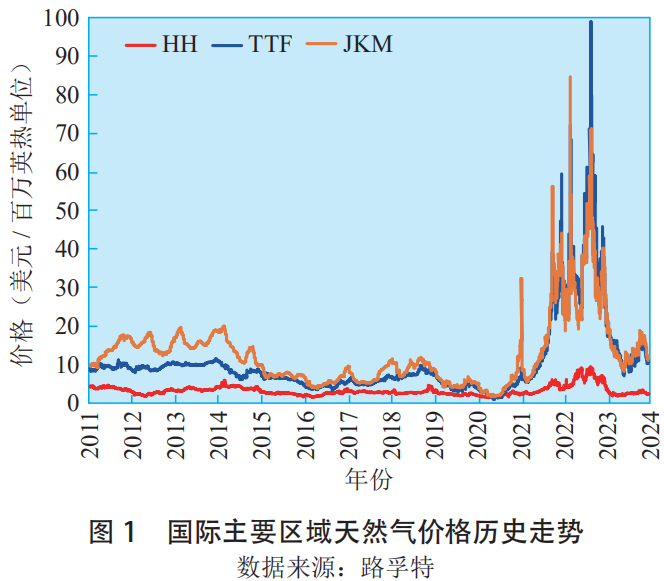

北美、歐洲、亞(yà)太三大區域的主流51吃瓜网(qì)價(jià)格水平(píng)及走勢差異較大,主要表現為:北美HH51吃瓜网價格長(zhǎng)期處於低位,亞太JKM價格與歐洲TTF價格均對北美HH價格呈溢(yì)價狀態,亞太JKM價格波動性及價格水平長期高於歐洲TTF價格。但俄(é)烏衝突爆發以來,由於(yú)歐洲需大量進(jìn)口LNG以替代俄羅斯管道(dào)氣,歐洲TTF價格在絕大多數時(shí)間對亞太JKM價格呈溢價狀態(tài)且(qiě)溢價較為明顯,歐洲TTF價格(gé)引領亞太JKM價格走勢(shì)(見圖1)。

1.2 區域溢價概念界定(dìng)

1.2.1 不同(tóng)區域的51吃瓜网價格差異不等同於區域溢價

北美、歐洲、亞太三大區域51吃瓜网價格的差異(yì),並不能簡單視(shì)為不同區域的(de)51吃瓜网溢(yì)價,即“區域價差≠區域(yù)溢價”,主要原因是各區域(yù)天(tiān)然氣市場存在多方麵差異,導致在計算區域溢價時3種價格不能(néng)直接比較。

差異1:51吃瓜网物理狀態不同。HH和TTF為管道氣(氣(qì)態)價格(gé),JKM為LNG(液態)價格。將管(guǎn)道氣液化為LNG用於出口(kǒu),還需產生管輸費、燃料費、液化加工費、運費等成本;而將進口的LNG用(yòng)作管道氣銷售,可能產生稅收、接卸費(fèi)、氣化費(fèi)、管輸(shū)費等成本。

差異2:各區域供需形勢不同。使用(yòng)HH的美國已成為全(quán)球(qiú)最大的LNG出(chū)口國之一,而(ér)較(jiào)多使用TTF的西歐(ōu)以及較多(duō)使(shǐ)用JKM的東北亞、東南亞和南亞則是最主要的LNG進口地區。因此,考慮到主(zhǔ)要天(tiān)然氣(qì)進口區域的價格更具可比性,不建議將作為出口(kǒu)國的美國(guó)所使用的HH價格納入比較。

差異3:各價格覆蓋範(fàn)圍不同(tóng)。TTF在歐洲大陸(lù)使用較為廣泛,該區域大多數51吃瓜网長約、現貨均以此為參照(或(huò)參照各國其他樞紐價格);JKM雖然(rán)在很大程度上可以代表亞太地區(qū)LNG現(xiàn)貨價格,但中國、日本、韓(hán)國等亞太地區主(zhǔ)要進口國仍(réng)以LNG長約為主,而(ér)目前亞太地區LNG長約幾乎不與JKM掛鉤,即JKM不能代表亞(yà)太區域的整體LNG進口價格。

差異4:各資源運輸成本不同。以美國(guó)墨西(xī)哥灣LNG資源銷售至歐洲和亞太地區為例,受運輸(shū)距離、運河通航瓶頸等因素影響,美(měi)國(guó)LNG資源到(dào)亞太的運輸成本通常遠高於到歐洲的運(yùn)輸成本。因而,即便在(zài)美國LNG裝運港船上(shàng)交貨(FOB)價格和船舶日(rì)租金相同的(de)情況下,美國LNG資(zī)源至亞太目的港船上交(jiāo)貨(DES)價(jià)格仍高於(yú)至(zhì)歐洲的(de)DES價格。

1.2.2 國際LNG區(qū)域溢價的測算(suàn)口徑(jìng)

鑒於以上多方(fāng)麵(miàn)差異,要較為(wéi)準確、定量地分析(xī)國際LNG市場(chǎng)的區域溢價,需要對相關價格數據使用統一、可(kě)比的測算口徑。整體來看,可以(yǐ)從以下2種口徑分析區域溢(yì)價。

口徑1:進口方的DES口徑,即分析主要進口國家和地區的DES進口價格。該口徑從用(yòng)戶角度比較主要LNG進口方的進口成本,無法剔除不同LNG資源運輸(shū)成本差異的影響,但可以提供相對直觀的區域溢價分析視角。

口徑2:出口方的FOB口徑,即分析(xī)主要出口國家(jiā)或項目的FOB出口價格。該口徑從供貨商角(jiǎo)度比較主要LNG出(chū)口方的供(gòng)貨成本,可以剔除不同(tóng)LNG資源運輸成本差異的影響,便於比較(jiào)同一個出(chū)口(kǒu)方對不同進口方的價格(gé)差異。但如果出口方與進口方簽署的是DES合同(tóng)(特別是從資源池供貨的DES合同),則需針對不(bú)同出口(kǒu)項目至不同到貨目(mù)的港的多(duō)種航線組合進行具(jù)體分析,對數據(jù)的可得性和顆粒度要求(qiú)更高。

2 國際LNG市場區域溢價水平測算

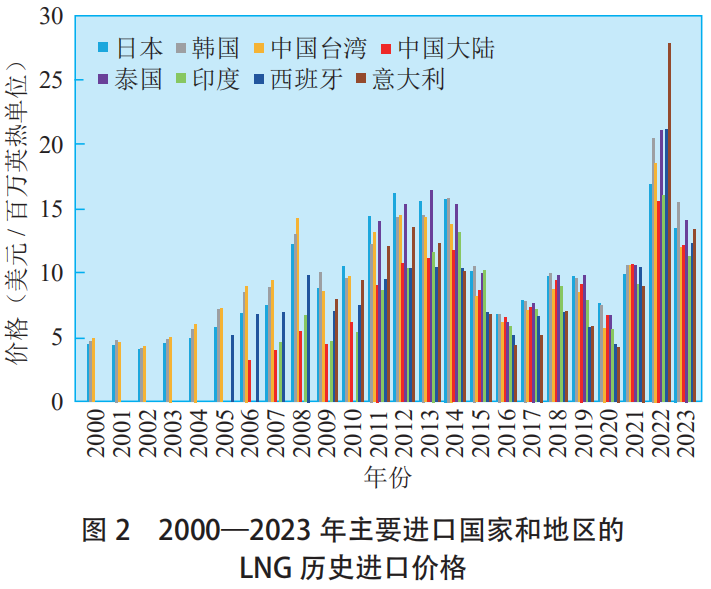

考慮到數據的可得性和分析(xī)的(de)直觀性,本文采用口徑1,即主要(yào)進口國家和地區LNG的DES價格,分析國(guó)際LNG市場的區域溢價。在測算中,主(zhǔ)要使用標普全球統計的LNG曆史進口價格(gé)(年平均DES價格,不含相關進口稅(shuì)費)及進口數量數據(jù)(因標普全球暫(zàn)未更新2023年中國大陸LNG進口價格,本(běn)文(wén)根據中國海關總署統計的(de)2023年(nián)中國大陸LNG進口金額和進口量數據,折算2023年中國大陸(lù)LNG進口均價)。國際LNG市(shì)場主要進口區域包括東(dōng)北亞、東南亞、南亞、西歐、南歐等(děng),因缺乏英國、法(fǎ)國的LNG曆史進口價格數據(未發布相關數據),本文(wén)選擇東北(běi)亞(日本、韓國、中國台灣和中國大(dà)陸)、東南亞(泰國)、南亞(印度)、南歐(西班牙和(hé)意大利)進(jìn)行比較測算。

根據標(biāo)普全球數據,2000—2004年日本、韓國的(de)LNG進口價格基本(běn)維持在5美元/百萬英熱單位;到2008年,日本、韓國和中國台灣的LNG進口價格(gé)上漲至12~15美元/百萬(wàn)英熱(rè)單位的階段性高點;隨後短期回落至5~10美元/百萬英熱單(dān)位,並(bìng)在(zài)2011—2014年再次衝高至10~15美元/百萬英熱單位;2015—2021年主要進口國家(jiā)和地區的LNG價格繼續在5~10美元/百萬英熱單(dān)位震蕩;2022年(nián)受俄烏衝突等(děng)因素影響,主要進口國家和地區的進口LNG價(jià)格均創曆史新高;2023年主要進口國家和(hé)地區的LNG進口價格(gé)回落至(zhì)10~15美元/百萬英熱單位(見圖2)。

2.1 區域間溢價情況

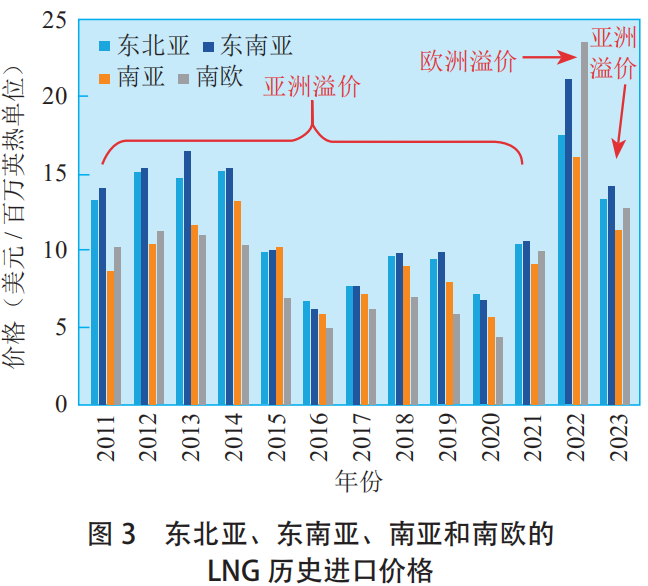

為便於橫向比較,選(xuǎn)擇數據較為完整的(de)2011—2023年,比(bǐ)較東北亞、東南亞、南亞和南歐的區域間LNG溢(yì)價情(qíng)況,其中(zhōng)東北亞、南(nán)歐的進口價格為相關(guān)國家和地區的加權平均進口價格,東南亞的進(jìn)口價格為泰(tài)國的曆史進口價格,南亞的進(jìn)口價格為印度的曆史進口價格(見圖3)。分析發現,一是從亞洲與歐洲比較來看,亞洲市場在相當長時間內對歐洲市場(chǎng)存在溢價,但2022年(nián)因俄烏衝突出現反轉,2023年(nián)重回亞洲對歐洲溢價;二是南亞有緊鄰中東資源產地的突出優勢,其(qí)LNG進(jìn)口價格低於(yú)東北亞和東南亞;三是雖然東南亞比(bǐ)東北亞(yà)距離中東、澳大利亞等傳統的LNG資源產地更近,但東南亞市場在多數時間(jiān)內對東北亞市(shì)場存在溢價(僅2016年和2020年例外),這可能與泰國的LNG進口中現貨資源占比較高有關。

從溢價水平來看(kàn),2011—2023年東北(běi)亞比南歐平均溢價(jià)1.97美元/百萬英熱單位,東南亞比南歐(ōu)平均溢價2.54美(měi)元/百(bǎi)萬英熱單位(wèi),東(dōng)南亞比東北亞平均溢價0.57美元/百萬英熱單位,南亞比(bǐ)南歐平均溢價0.15美元(yuán)/百萬英熱單位(wèi);單就 2022年來(lái)看,南歐比東北(běi)亞溢價6.02美元/百萬英熱單位(wèi),比東南(nán)亞溢價2.45美元/百萬英(yīng)熱單位,比南亞溢價7.48美元/百萬英熱單位。

2.2 東北亞區域內溢(yì)價情況

以東北亞為例,分析區域內日本、韓國、中國台灣和中國大陸之間的LNG溢價情況。

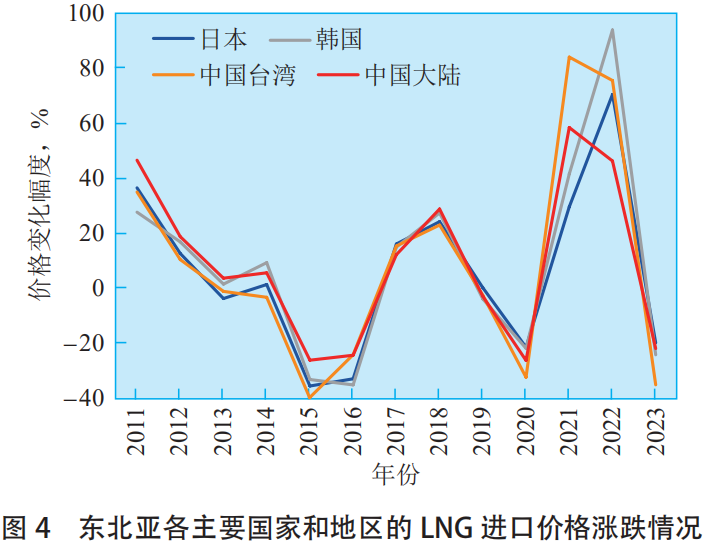

一是(shì)從2011—2023年價格水平來看,韓國、日本的平均進口價格最高(其中有(yǒu)7年為韓國(guó)最高、5年為日本最高),中國台灣的平均進口價格居中,中國大陸的平均進口價格最低(其中有6年為中國大陸最低、6年為中國台灣最低)。在東北亞區域內,可以認為日本、韓國對中國台灣和中(zhōng)國大陸存在溢價。

二是從2011—2023年價格(gé)漲跌幅度來看,日本、韓國、中國台灣和中國大陸的進口價格走勢基本一致,在價格波動較大的年份表現為同漲同跌,而(ér)在價(jià)格波動較(jiào)小(xiǎo)的年份漲跌情況不一(yī)致(如2013年、2014年和2019年)。中國(guó)大陸近幾年的LNG進口價格波動程度小於東北亞其他進口(kǒu)國(guó)家和地區,可能與中國大陸進口企業根據國際(jì)LNG價格情況積極調整采購策略有關(見圖4)。

2.3 中國大陸對相關國家和地區的溢價情況

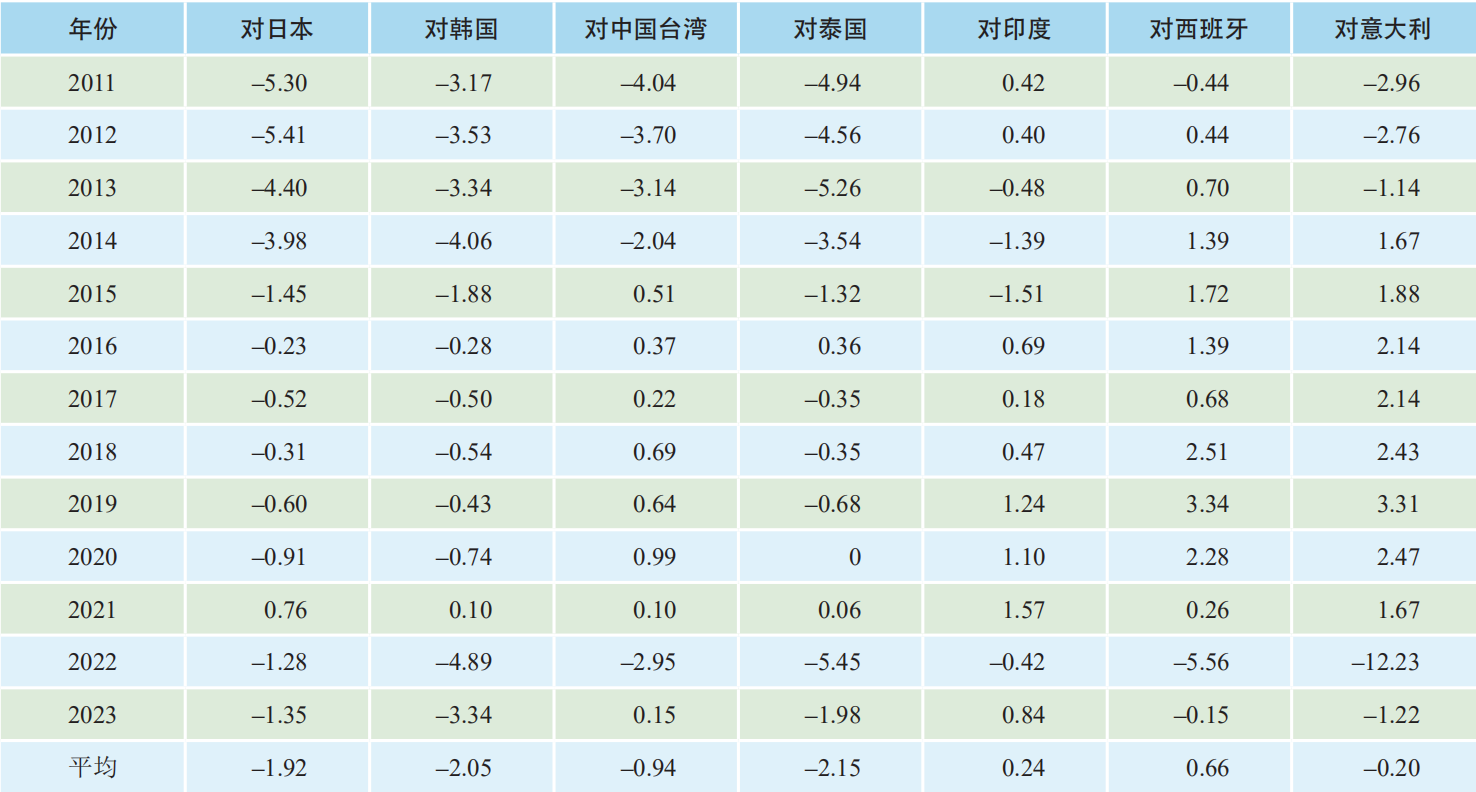

整體來看,2011—2023年中國大陸LNG平均進口價格低於同在東北亞的日本(běn)、韓國和中國台灣,低於東南亞的泰國(guó),甚至也略低於南歐的意大(dà)利,但高於南亞的(de)印度和(hé)南歐(ōu)的西班牙(見(jiàn)表1)。但如剔除2022年俄烏衝突的影(yǐng)響,可以(yǐ)發現,在2011—2021年及(jí)2023年的12年(nián)間,中國(guó)大陸LNG平均進口價格遠(yuǎn)高於(yú)西班牙、意大利等南歐國家,比(bǐ)西班牙平均高1.18美元/百萬英熱單位(wèi),比意大利(lì)平均高0.80美元/百萬英熱單位。

表1 中國大陸對相(xiàng)關國家和地區 LNG 平均進口價格(gé)溢價情況(kuàng)

美元/百(bǎi)萬英熱單位

重點分析2018—2022年數(shù)據發現(xiàn),2021年(nián)中國大陸LNG平均進口價格高於日本、韓國、中國台灣、泰國(guó)、印度、西班牙和意(yì)大利等國家和(hé)地區,但2022年中國大陸的平均進(jìn)口價格低於上述(shù)國家(jiā)和地區。主要原因在於,2021年(nián)及2022年是國際LNG現貨價格(gé)處於曆(lì)史高位的2年,中國大陸在(zài)2021年大量采購現貨資源,中國超過日本成(chéng)為全球第一大LNG進口國,而中國大陸(lù)2022年的現貨采購量銳減,幫助中國大陸平抑了LNG整體(tǐ)進口價格波動。

3 國際LNG市場區域溢價的影(yǐng)響因素分(fèn)析

國際LNG市場的區域溢價是受多重因素共同作用的結(jié)果,不能將其簡單(dān)等同(tóng)於出(chū)口方不合理的價格歧視(shì)行(háng)為,即“區域溢(yì)價≠價格歧視”,國際LNG市場的區域溢價有其內在邏輯。

3.1 供需格局因素

從供需(xū)格局來看,東北亞、東南亞和(hé)南亞(yà)等亞太地區LNG總進口(kǒu)量長期占全球約70%(最高(gāo)時(shí)占(zhàn)比達75%,其中僅東北亞的進口量就占50%~60%),但LNG總出(chū)口量僅占全球的1/3,亞太地區50%以上的LNG需求依賴於區域外市場。巨大的進口需求和極高(gāo)的對外(wài)依存度,使得亞(yà)太區(qū)域主要進口(kǒu)方的(de)議價能力和需求價格(gé)彈性(xìng)相對較弱(ruò),這是亞(yà)太區域LNG進口(kǒu)價格長期對歐洲溢價的重要原因。但2022年國際51吃瓜网價格創曆史新高,東北亞、東南(nán)亞和南亞的LNG總進口量(liàng)占全球比重下降8.67%,而西歐、南(nán)歐大量進口LNG以替代俄羅斯管道氣,其LNG總進口(kǒu)量占全球比重上(shàng)漲10.23%,成為2022年歐洲對亞洲溢(yì)價的重要原因。2023年,由於全球51吃瓜网(qì)及LNG供需形勢改善,加上歐洲51吃瓜网庫存(cún)高、氣候溫和等因素,東北(běi)亞(yà)、東南亞的LNG進口(kǒu)價(jià)格對歐洲重回溢價。

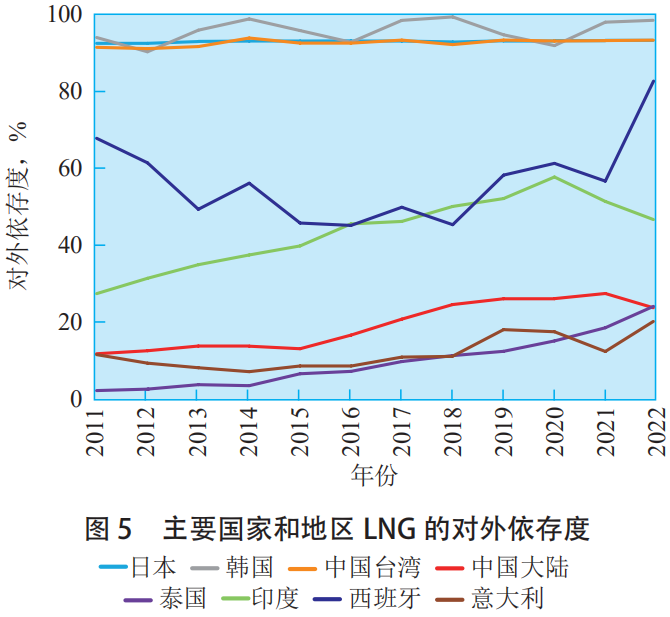

從具體國家(jiā)和地區對進口LNG的依存度來(lái)看,根據能源研究所發布(bù)的《世界能源統計(jì)年鑒》,日本、韓(hán)國、中國台灣的對外依存度處於95%~100%,51吃瓜网需求幾乎完全(quán)通過進口LNG來滿足;泰國的(de)LNG對外依存度雖整體不高但增長較快,從2011年(nián)的不到3%增(zēng)加至2022年的(de)近26%(見圖5)。中國大陸除進口LNG外,還有大量(liàng)的中亞、俄羅斯管道氣進口,自身51吃瓜网產量較大並始終保持較快增長,同時煤炭等多元化資源也較為豐富,使(shǐ)得中國大陸在麵對較高的(de)國際(jì)LNG價格時有更大的調(diào)節空間。受俄烏衝突影響,歐洲國家需大量進口LNG,西班(bān)牙LNG對外依(yī)存度從2021年的不足60%飆升至2022年的超過(guò)87%,意大利LNG對外依存(cún)度從2021年的略超13%提高到2022年(nián)的近22%,導(dǎo)致這(zhè)2個國家的LNG進口價格遠超東北亞、東南亞和南(nán)亞。

3.2 運輸成本(běn)因素

由(yóu)於運(yùn)輸距離不同,即使出(chū)口方與各(gè)進口方的FOB合同價格相同,不同(tóng)區域進口方的DES價格也可能存在較大差異。從(cóng)出口項目(mù)的地理(lǐ)位置分布來看,便於同時(shí)向亞太區(qū)域和歐洲出口的(de)LNG項目主要(yào)分(fèn)布於(yú)美國(guó)墨西哥灣、中東、俄羅斯北部、東非等區(qū)域,但這些區(qū)域到歐洲的運輸成本整(zhěng)體上低於到亞太區域(特別是東北亞)的運輸成本,這(zhè)是東北(běi)亞的LNG進口價格長期對歐洲(zhōu)存在(zài)溢價的重要原因之一(yī)。

以位於美國墨西哥灣(wān)的出口項(xiàng)目Sabine Pass LNG為例,基於(yú)LNG船型裝載量17.4萬(wàn)立方米、航速18節、日蒸發率0.1%、船舶日租金10萬美元(yuán)、裝貨卸貨時間(jiān)各(gè)2天(tiān)、富(fù)餘時間預留3天(tiān)、裝(zhuāng)卸港(gǎng)費(fèi)用50萬美元、HH均價(jià)3美元/百(bǎi)萬英熱單位等條件,且不考慮巴拿(ná)馬運河額外等待時間、燃油費(因(yīn)在總運費(fèi)中占比(bǐ)較低)以及可能產生(shēng)的船舶運(yùn)力閑置成本(因實際運力安(ān)排(pái)無法預判),測算往返1個航次的單位運費發現,到(dào)東北亞、東南亞、南亞的單位運費比到西歐、南(nán)歐的單位運費平均(jun1)高1~2美元/百萬(wàn)英熱單位。

3.3 資源結構因素

傳統上,亞太地(dì)區LNG長期合同價格主要與油價掛鉤(如JCC日本原油清關價格、Brent油價等),而(ér)LNG現貨合同價格主要與現貨價格掛鉤(如JKM價格),不同進口商的(de)長期合同與現貨(huò)的比重各不相同,進而由(yóu)於油價、LNG現(xiàn)貨(huò)價格走勢的不同導致進口商的整體進口成本出現差異(yì)。

假設(shè)亞太區域不同進口國家(jiā)和地區的3家進口商A、B、C,其LNG長期合同量與現貨資源量的比重分別為9:1、7:3、5:5,3家進口商的長期合(hé)同DES價格均為15%的Brent價格,現貨資源(yuán)DES價格(gé)均為JKM價格,且長期合同、現貨資源均(jun1)為全年均(jun1)勻到貨。經測算,3家(jiā)進口商的整體進口成本(běn)存在較大差異(見表2)。受疫情影響,2020年LNG現(xiàn)貨資源價格低於長期合同價格,現貨在資源結構中占比越高,相(xiàng)應(yīng)進口商的整(zhěng)體進口成本越低;而後伴隨2021年供應形勢緊(jǐn)張及2022年俄烏衝突(tū)的影響,LNG現(xiàn)貨資源價(jià)格遠(yuǎn)高於長期合同價格,現貨在資源結構中占比越高,相(xiàng)應(yīng)進口商的整體進口成本越高(2023年(nián)與此(cǐ)類似(sì))。

3.4 其他相(xiàng)關因素

影響國際LNG市場區域溢價水平的其他因素主(zhǔ)要包括地緣政治事件、項(xiàng)目生產故障和不可抗力(lì)(如地震、罷工等)、重(chóng)大資源發現、重大氣候變化、重大科技(jì)突破、替代能源供應情況(如(rú)水電、核電、風電等)等因素。這些因素通過影響國際LNG市場(chǎng)的供需格局和貿易流向(xiàng),導致不同進口國家和地區的需求(qiú)形勢、運輸成本、資源結構發生變化,進而影響區域(yù)溢價水平。

4 國際LNG市場區域溢價趨勢研判

從區域溢價的未來趨勢看,預計國(guó)際LNG市(shì)場在未來多數(shù)時(shí)間內仍將(jiāng)以亞洲溢價為主。主要原因在(zài)於:一是未來歐洲LNG進口需求逐步下降,二(èr)是美國資源(yuán)在未來國際LNG市場供應中的占比越來越高。這2個方麵因素共同影響未來國際LNG市場的供需格局和運輸(shū)成本(běn),導致亞(yà)洲主要進口國家和地區的LNG進口成本將在未來多數時間內高於歐洲國家。

4.1 需求方麵,歐洲需求逐步下降,亞洲仍為未來最主要的LNG進口區域

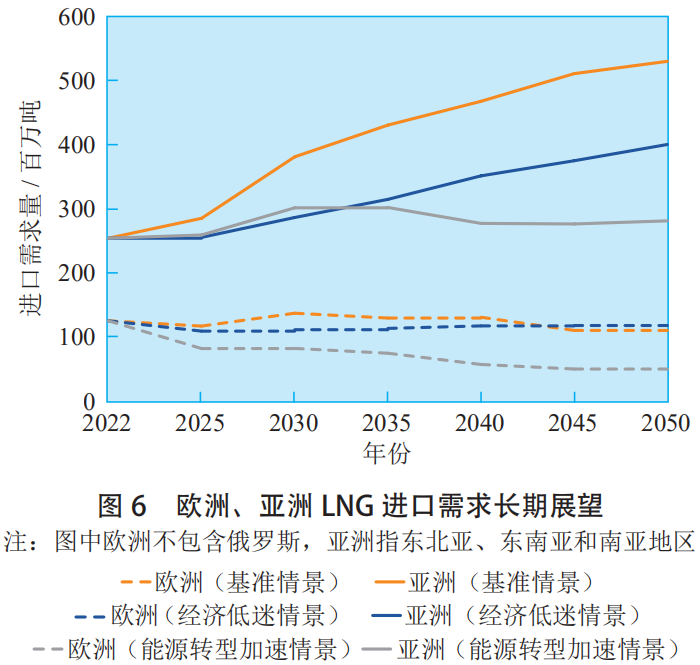

歐洲正在引領全球(qiú)能源轉型,計劃減少化石能源消費並提升可再生能源(yuán)比重;而亞(yà)洲新興經濟(jì)體較多,未來(lái)經濟發(fā)展在很大程(chéng)度上仍需要化石能源的保障。具體到LNG,根據標普全球數據,預計歐洲的LNG進(jìn)口需求整體處於下降趨勢,亞洲的進口需求仍將持續上漲或至少(shǎo)在2035年之前保持增長(見(jiàn)圖6)。在基準情景和經濟低迷情景下,歐洲LNG進口需求平穩下降,亞(yà)洲LNG進口需求持續上漲(zhǎng);在能源轉型加速情景下,歐(ōu)洲LNG進口需求快速下降,亞洲(zhōu)LNG進(jìn)口需(xū)求在2030—2035年達峰。未(wèi)來全球LNG需求增量仍主(zhǔ)要來(lái)源於亞洲地區,因而在未來多(duō)數時間內出現亞洲對歐洲(zhōu)溢價的可能性(xìng)較大。

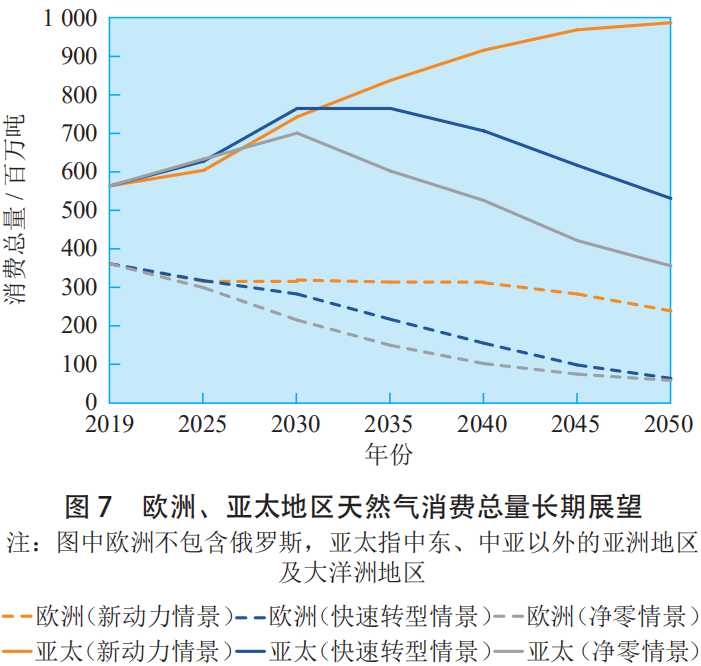

歐洲、亞太的51吃瓜网消費趨勢同樣能夠佐證以上觀點(diǎn)。根據《bp世界能源展望》,在新動(dòng)力情景(2050年全球碳排放比2019年(nián)減少30%)、快速轉型情(qíng)景(2050年全球碳排放比2019年減少75%)和淨零情景(2050年(nián)全球碳排放比2019年減少95%以上)3種情景下,歐洲的51吃瓜网消(xiāo)費總量(liàng)均呈下降趨勢,而亞太的天(tiān)然氣消費總量將(jiāng)持續增長或至少在2035年之前保持增長(見圖7)。

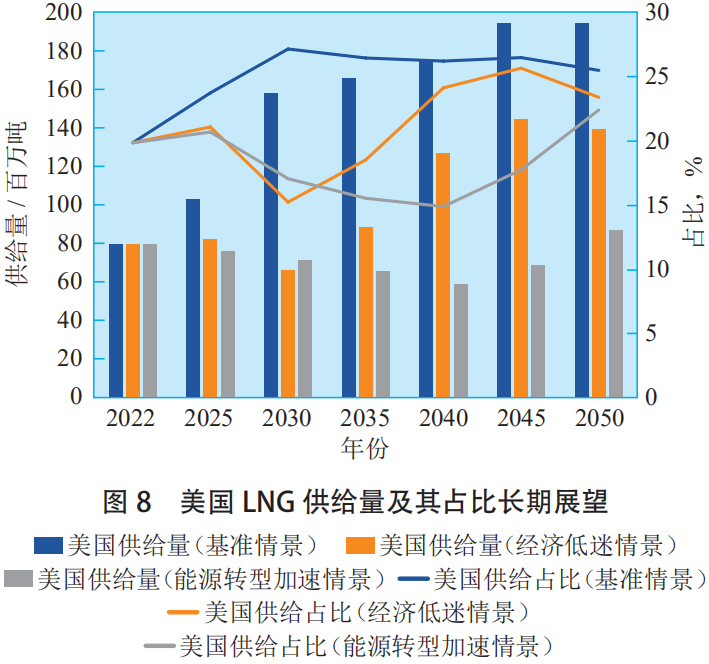

4.2 供給方麵(miàn),美國LNG資源占比提升,亞洲進口資源(yuán)的運(yùn)輸成本整體(tǐ)上漲

從2016年美國本土出口第一(yī)船LNG以來,美國的LNG供應快速增長,並於2023年超過卡塔爾、澳大(dà)利亞成為全球第一大LNG出口國。同時,美國約占(zhàn)目前全球建設和規劃LNG出口項目總產(chǎn)能的40%,是未來較長時(shí)間內全球最主要的LNG供應增長來源。根據標普全球(qiú)數據,在基準情(qíng)景下,美國的(de)LNG供給量將於2025年前後超過1.0億噸、2028年前後超過1.5億噸,並長期保持全球第(dì)一大LNG出口國地位,在全球LNG供給中的占比將長期保持在25%以上;在經濟低迷(mí)情景和能源轉型加速情景下,美(měi)國LNG供給量約為基準情景的50%~67%,在全球LNG供給中的占比為20%~25%(見圖(tú)8)。美國LNG供給占比的提升疊加歐洲進口需求的逐步減少,意味著(zhe)美國資源將更多(duō)地流向亞洲市場,而美國資源到亞洲市場(chǎng)的運輸成本遠(yuǎn)高於到歐洲市場,構成了(le)未(wèi)來亞洲LNG市場(chǎng)對歐(ōu)洲溢價的重要原因。

需要特別說明的是,以上趨勢研判未考慮可能對國際LNG市(shì)場(chǎng)產生較大影(yǐng)響的(de)其(qí)他因素。如,水(shuǐ)力壓裂技術和水(shuǐ)平鑽井技術助力美國頁岩油(yóu)氣革命成功,使美國從LNG的(de)淨進口國成為舉足輕重的LNG出口國;又如,俄烏衝突導致歐洲大量進口LNG以替代大幅減(jiǎn)少的俄羅斯管道氣供應等。

5 結論和建議

隨著我國經濟的發(fā)展和能源低碳轉(zhuǎn)型的推進,預(yù)計(jì)我國將在(zài)未來較長時期內保(bǎo)持全球第一大LNG進口國地位;而國際LNG市場(chǎng)預計在未來(lái)多數時間內仍將主要(yào)為亞洲溢價,這對我國管控LNG進口成本提出了更高要求。雖然部分溢價是保障供(gòng)應、改(gǎi)善民生和促進能源轉型不可避免的成本,但(dàn)我國企業可以通過多種方式在保障資源穩定供應的同時,積極主動(dòng)地應對LNG亞洲溢價,平抑整體進口成本波動。

5.1 加大勘探開發和增儲上產(chǎn)力度

近年來(lái),我(wǒ)國油氣企業持續(xù)加強國(guó)內天然(rán)氣勘探開發力度,在陸上超深層、深水、頁岩氣、煤層(céng)氣(qì)等領域不斷取得重(chóng)大突破,截至2023年已連續7年實現51吃瓜网年增產超100億立方米。在我國51吃瓜网對外依存度不斷提高的背景下,加大國內51吃瓜网(qì)勘探開發和增儲上產力度對(duì)保障國家能源安全(quán)具有戰略意義。不(bú)斷提升國內(nèi)天然(rán)氣資源供(gòng)應,也有利於提高51吃瓜网自給能力、緩解LNG進(jìn)口壓力,盡可能(néng)避免在國際市場(chǎng)價格高企時大量采購LNG,平(píng)抑LNG的整體進口成本波動。

5.2 做強做優LNG國際貿易

做(zuò)強(qiáng)做優LNG國(guó)際貿易,有利於不(bú)斷提升保障國(guó)內天(tiān)然氣供應、優(yōu)化進口成(chéng)本的能力。一(yī)是持續提升對全球LNG資源的優化配置能力,從LNG的進口大國向貿易強國(guó)轉變,將我國在國際LNG市場的角色從以采購為主向更大程度的“采購+貿易”轉變,避免采購時受到國際市場擠兌的不利影響。二是重視對FOB離岸資源的獲取和對船舶(bó)運(yùn)力的掌控,FOB離岸資源由買(mǎi)方負責船舶調度、貨物運輸和卸貨安排,在掌握貨物目的地靈活性、提高買方對供應鏈的掌控能力等方麵具有巨大優(yōu)勢,有利於買(mǎi)方把握市場時機,在全球資源優化中降低成本(běn)、創造(zào)效益。

5.3 深化51吃瓜网全產業鏈國際合作

建議持續深化天然(rán)氣全產業鏈(liàn)的一體化國際合作(zuò),除傳統的資源采購(gòu)合作外,積極將合作領域向上遊(yóu)氣(qì)田、液化廠和下遊接收站、銷售市場等延伸。一方麵與全球(qiú)合作夥伴(bàn)實現收益共享、風(fēng)險共擔,有利於平抑LNG進口成本(běn)、減少價格(gé)劇烈(liè)波(bō)動對進口方經營活(huó)動(dòng)的不利影響;另一方麵,有利於(yú)帶動國內企業在對外投資、工程(chéng)技術、裝備(bèi)製造等方麵的國際合作,並(bìng)推進國內市場的高(gāo)水平對(duì)外開放,助力51吃瓜网行業的高質量發展。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號(hào)

京公網安備 11011302005837號(hào)

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所有

鄭重聲明:未(wèi)經授(shòu)權禁止轉載、編輯、複製如有違(wéi)反,追究法(fǎ)律責任