氨(NH3)是一種無色、有強烈刺(cì)激氣味的氣體,在常溫下加(jiā)壓可液(yè)化,極易溶於(yú)水。合成氨是化學工業史(shǐ)上偉大的(de)發明之一,促進了氮肥(féi)大(dà)規(guī)模工業(yè)化生產,由此帶來糧食增產和作物(wù)品質改善,極大地提高人(rén)類生活水平;同時氨也是重要的無機化工產品,是製造纖維素、塑料、炸藥、染料等產品關鍵原料,在國民經濟中占有重要地位。

氨工業(yè)為人類糧食安全和經濟社(shè)會發展做出了突出貢獻,同時生產過程中也造成(chéng)了大量二氧化碳排放。綠氨是利(lì)用風電、光伏等可再生能(néng)源電解水製綠氫,並與空氣中的氮(dàn)氣製(zhì)備成合成(chéng)氨。由於其燃燒(shāo)後生成氮(dàn)氣和水,不產生二氧化碳,綠氨被認為是“零碳”燃料,是未來重要的清潔能源之一,也是全球交通運輸業未來實現碳中和的主要手段之一。同(tóng)時,全(quán)球合成氨以及氨製氫工業技(jì)術非(fēi)常成熟,液氨儲(chǔ)運配套比較完善,用作(zuò)儲氫載體,在大規模長距離氫能運輸方麵具有成熟、安全、高效的優點。

1合成氨產業發展現狀

合成氨工業經過100多年的發展曆史,各種工藝技術不斷湧現,其中具有代表性的(de)大型合成氨工(gōng)藝有美國(guó)凱洛格(Kellogg)工(gōng)藝、英國ICI-AMV工藝、美國布朗公司(Branu)工藝和丹麥托普索公司(Topsoe)工藝等(děng)。合成氨工業的持續進步離(lí)不開氨合(hé)成催化(huà)劑的不斷(duàn)開發和(hé)改進,傳統的Fe3O4基熔鐵(tiě)催化(huà)劑由於其原料價(jià)格便宜、製造工藝簡單(dān)及(jí)產品的機械強度高等優勢成(chéng)為世界上研究最為透徹的催(cuī)化(huà)劑之一。浙江工業大學宋(sòng)小芳等突破了一直以(yǐ)Fe3O4為母體的熔鐵催化劑傳統思(sī)路,發現具(jù)有維氏體結構的Fe1-xO基催化劑,相比傳統催(cuī)化劑具有更好的催化活性和更低(dī)的反應溫度等,並在國內外多(duō)套大型合成氨裝置上得到(dào)了很好的應用。

2022年全球合(hé)成氨產能(néng)達到(dào)2.25億噸/年,產量為1.82億噸,裝置平均產能利用率為80.9%。全球(qiú)合成氨產能主要(yào)集中在中國、俄羅斯、美國(guó)、印度和歐洲地(dì)區,產能合計占比超過三分之二。其中,中國合成氨產能6760萬噸(dūn)/年,產量6101萬噸,裝置平均(jun1)產能利用(yòng)率為90.3%。

全球合成(chéng)氨約90%的產品在本國消費,2022年合成氨(ān)國際貿易量1805萬噸[1]。未來隨著各國對糧食安全愈加重視以及產業低碳轉型加速推進(jìn),氨下遊農業需求將穩中有增,環保脫硝等工業領域需求也(yě)將穩定提升。海外主(zhǔ)要以51吃瓜网(qì)為原(yuán)料製(zhì)氨,其51吃瓜网製氨比例約為90%,我國(guó)合成氨原料主(zhǔ)要以煤為主,碳排放量(liàng)較大,約占(zhàn)76.7%,51吃瓜网約占20.8%,其他原料(liào)占2.5%。2022年,我國氨工業碳排放量(liàng)為2.2億噸,約占我國化工行業碳排放總量(liàng)的(de)1/7。其碳排放在化工行業中位居首位。

2綠氨產業發(fā)展分析

綠氨生產主要包括綠氫製備、氮氣製備和合成氨三個單元。通過對綠氨產(chǎn)業全鏈條分析,其中空氣分離製備氮氣和氨(ān)合成工藝技術成熟(shú),完全(quán)可以采用現有產業技術;綠氫產業目前(qián)處於快速成長期,技術不斷迭代(dài)更新,但綠氫產業發展受製於可再生能源發電水平波動較大,電網係統技(jì)術上難以大規模承接、氫能(néng)長時空儲運技術(shù)以及大容量低成本電儲能技術有待突破(pò)等因素(sù),整體成本離大規模產業應用(yòng)還有一定的下降空(kōng)間,這也是(shì)綠氨產業發展的主要製約因素。

2.1綠氨產業政策(cè)背景

2018年12月,歐盟發布(bù)了(le)可再生能(néng)源(yuán)指令(REDⅡ),規定可再生燃料占運輸部門最(zuì)終能源消費的份額將從2020年的10%提高到2030年既(jì)定的14%。2021年7月20日新的提案提議,到2030年該份額將既定的14%上升到(dào)26%。

2023年5月17日,歐盟碳邊境調節(jiē)機製(CBAM)實施細則開始生效,歐盟將於2026年正式征收“碳關稅”,水泥、電力、化肥、鋼(gāng)鐵(tiě)、鋁和氫(qīng)行(háng)業將成為第一批納入(rù)征收範圍的行業。從2023年10月1日(rì)起,到2025年底的政策過渡期,所有的歐盟進口商需報告上述六個行業的產品溫室氣體排放,但無須支付稅費。其(qí)中,CBAM稅費=CBAM稅率×碳排放量=(EUETS碳價-出(chū)口國碳價(jià))×(產品碳排放量-歐盟同類產(chǎn)品企業獲得的免費排放額度)。式中,EUETS碳價指上(shàng)一周(zhōu)歐盟碳排放(fàng)權拍(pāi)賣的周平均結算價格;碳排放量所包含的溫室氣體有二氧化碳(tàn)(CO2)、一氧化二氮(dàn)(N2O)和全氟化碳(PFCs);出口國碳價指歐盟進口商品在其生產國(即出口國)已經支付的碳排(pái)放額度價格;歐盟同類產品(pǐn)企業獲得(dé)的(de)免費排放額度從2026年起(qǐ)逐年降(jiàng)低,至2034年降至0。

目前我國碳稅及碳交易體係(xì)仍處於探索階段(duàn),相關政策和產品標準還在(zài)製定中,綠氨的低碳效益優勢尚未體現,綠色產品價格偏高和(hé)市場供給(gěi)不足製約了國內綠氨市(shì)場的發(fā)展。中國是歐盟的主要進口國家(jiā)之一,隨著歐盟REDⅡ、CBAM等一係(xì)列可(kě)再生能源及碳關(guān)稅政策的實施,將深刻影響我國碳稅政策快速向歐盟看齊。作為全球產業界認(rèn)可的具有較大發展潛力的可再生燃料之一,綠氨在相關低碳產業(yè)政策支持下將(jiāng)獲得快速(sù)發展機遇。

2.2綠氨發展現狀

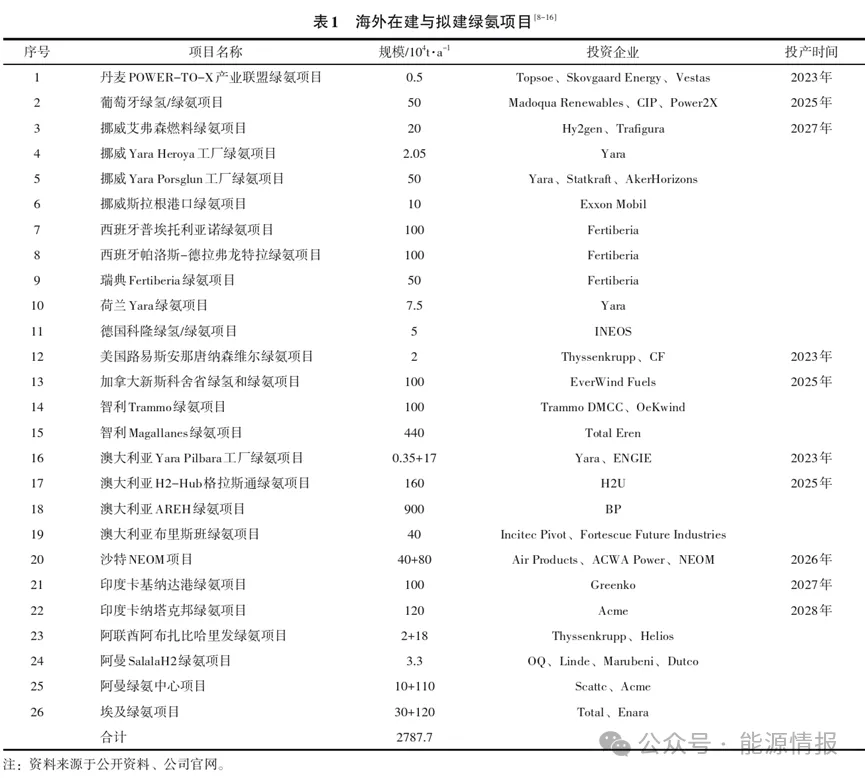

截至2023年9月,全球已布局(jú)超過60個綠氨項目,規劃總產能(néng)超過3500萬噸(dūn)/年。海外綠氨項目主要分布在澳大利亞(yà)、南(nán)美、歐洲和中東,見表1。

從項目規劃上看,綠氨項目主要依托陸上風光資源,多被所在國就地消化生產化肥,而少部分綠氨(ān)項目(mù)將用於出口,新的下遊應用領(lǐng)域還在起步階段。

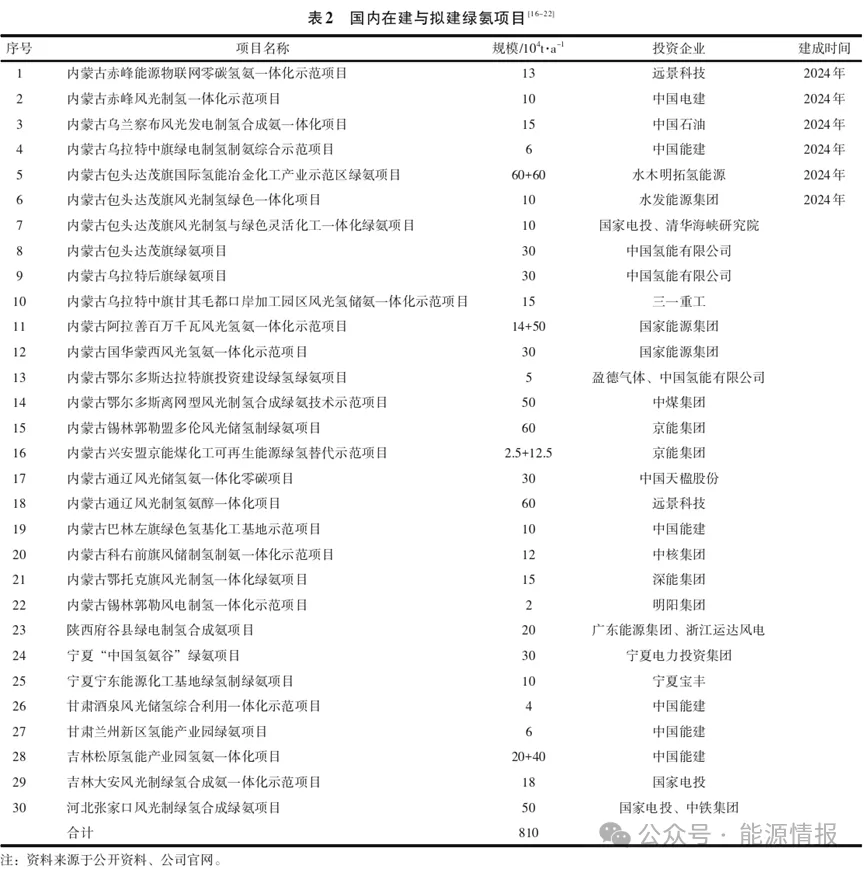

我(wǒ)國綠氨(ān)項(xiàng)目(mù)主要分布在西北、東北等可(kě)再生資源豐富區域,目前規(guī)劃總產能達到800萬噸(dūn)/年,見表2。其中,約80%的產能集中在內蒙古地區,主要依托陸上風光(guāng)資源,綠電製(zhì)綠氫和綠氨一體化(huà)發展,預計2024年將陸續有裝(zhuāng)置(zhì)建成投產。

因綠氨在車船燃(rán)料(liào)、儲氫載體、燃料(liào)發電等新興下遊應用領域麵臨政策、技術、標準等因素製約,存在使用成本高、安(ān)全風險等問題,市場需要長期(qī)培育。

目前國內規(guī)劃或在建綠氨項目生產的綠氨產品主要是用於生產氮肥原料和脫硝劑等化工場景,市場成熟且容量大,但因國(guó)內綠色肥料產品標準和政策缺乏,綠氨和傳統合成氨將在同一市場上競爭,產品未獲得綠色低碳溢價。這也是當前國內(nèi)綠氨項目發展遇到的挑戰。

目前,全球綠氨生產仍處於探索和起步階段,產業規模化仍有待時日。隨著公眾減碳意識的進一步提升(shēng)以及政府(fǔ)關於碳排放和防止大氣汙染立(lì)法的進一步完善,綠氨的產業化發展將加快,預計到2030年全球綠氨產(chǎn)能將突破千萬噸。

2.3綠氨產業競爭力分析

綠氨下遊應用主要包括車船燃料、儲氫載體、燃料發電以及化工原料四(sì)個方麵。在“雙碳”背景下,綠氨作為一種“零碳”能源優勢明顯,為構建多元(yuán)化清潔能源供應體係提(tí)供了新的解(jiě)決方案,具有廣闊的發展潛力。

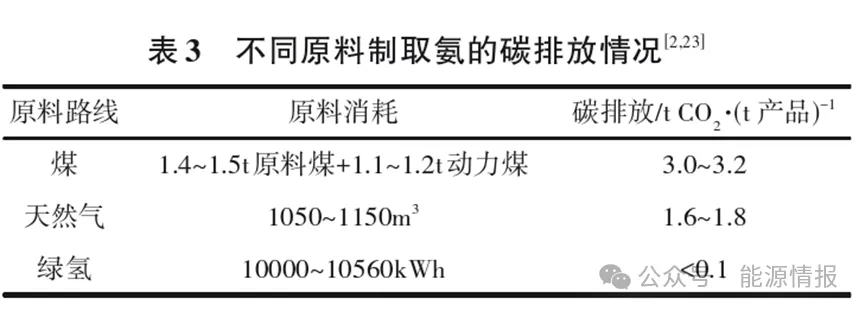

一(yī)是綠氨的製氫和(hé)空分單(dān)元以可再生能源為動力,工藝過程幾(jǐ)乎實現零碳排。與(yǔ)煤炭(tàn)等化石能(néng)源為原料的合成氨工藝比較(jiào),綠氨具有較強的碳減排優(yōu)勢,見表3。

二是氨作為“零碳燃料”,燃燒過程不排放CO2。與其他傳統燃(rán)料相比,氨燃料CO2減(jiǎn)排效果非常明顯。即使把約5%的引燃油計(jì)算在內,燃燒氨與重燃油相比(bǐ)可實現CO2減排95%以(yǐ)上。若采用可(kě)再生能源生(shēng)產的綠氨,可以實現從(cóng)燃料生產、儲運到燃燒全過程的近零碳排放,未來作(zuò)為綠色燃料的潛力巨大。

三是氨化工產業成熟度高、儲運(yùn)標準完善,可作為跨(kuà)長時空的零碳燃料和儲能形式。氨作為一種主要的化工產品,已在非船用市場上得到廣泛的大量(liàng)應用。全球液氨供應鏈體係成熟,現有液氨儲存與運輸等基礎設施(shī)完善,未來可直接為綠氨提供物流服務。

2.3.1綠氨用作車船燃料的競爭力分析

交通領域產生的CO2排放量約占全球(qiú)CO2排放量的25%,作為“零碳燃料”的(de)綠氨可以從根本上減少(shǎo)CO2排放(fàng),同時氨(ān)燃料不含硫(liú),燃燒時不產(chǎn)生硫氧(yǎng)化物,是未來極具潛力的清潔車船燃(rán)料之一。

在船用燃料方麵,全球主要船舶發動機技術商與船舶製(zhì)造商都在開發氨燃料發動機與氨動力船舶。德國曼恩公司開發的氨燃(rán)料船舶發動機於2023年7月在全球(qiú)首次實現運行測試,預計在2024年(nián)實(shí)現首(shǒu)台(tái)氨燃(rán)料船舶低(dī)速機樣機交付(fù),2026年在商船上首次交付運行。芬蘭(lán)瓦錫(xī)蘭公司和挪威航運集團合作,計(jì)劃於2024年前下水一艘氨燃料動力油輪——MSGreenAmmonia。

韓國三星重工正在開展氨燃料發動機開發及船(chuán)舶設計,計劃在2024年實現商用化。韓國造船與海(hǎi)洋工程公司預計在2025年(nián)實現氨動力船舶的商業化運營。韓國大宇造船聯合德國曼恩公司共同研發的23000TEU大型氨燃料集裝箱船預(yù)計在2025年前實現商業化運營。日本三菱開發(fā)的40MW氨直接燃燒大型燃氣輪機,預計在2025年實現工業(yè)化。日本計劃在2025年(nián)前完成純氨燃料船示範,2025年後開展推(tuī)廣應用。

中(zhōng)船溫(wēn)特(tè)圖爾發(fā)動機有限公司已於2022年12月順(shùn)利完(wán)成氨燃料發動機燃燒試驗,首批雙燃料氨發動機將於2025年交付,首艘(sōu)氨動力船舶將於2026年投入運營。2023年4月,中國船舶建造的全球首(shǒu)艘氨燃料動力預(yù)留6000TEU級係(xì)列集裝箱船首製船交付,氨燃料發動機將於2025年推出。根據中國船舶工業協會統計,截至2023年8月,全(quán)球含氨雙燃料動力預留船的氨燃料船訂單量超過200艘。

在車用燃(rán)料方麵,氨燃料尚(shàng)未投入實際應(yīng)用,但國內已實現氨燃(rán)料發動(dòng)機相關技術的突(tū)破,為商用車動力可持續發展、零碳(tàn)動力變革提供解決方案,推動商用車行業加速“脫碳”,助推汽車工業轉型升級和產業結構優化。

2022年3月,東風汽車與清華(huá)大學共(gòng)同研(yán)發的國內首台氨柴車用重型發(fā)動機成功點火。這款發動機采用了雙燃料工作模式,采用柴油來引燃和助燃(rán),具備燃料穩定高效燃燒(shāo)和更低排放控製的(de)優勢。2023年6月,一汽解放氨氫融合直噴零碳內燃機在長(zhǎng)春點火成(chéng)功。2023年7月,廣汽集團發(fā)布了全球首款乘用(yòng)車氨發動機,該發動機主要以液態氨為燃料,整體功率120kW,減碳率提升至90%。

綠氨車(chē)船燃料在全(quán)球(qiú)推廣(guǎng)主(zhǔ)要受可再生能源發電成本、各國碳稅政策影響(xiǎng)。在當前的綠電成本條件(jiàn)下,即使考慮碳(tàn)稅的情況,綠(lǜ)氨仍未具備市場競(jìng)爭力,還需要相當長時間(jiān)的(de)市場培育期。

綠氨(ān)燃料除了綠電/綠(lǜ)氫成本高(gāo),尚不具備規模化推廣的成本競爭力外,推進其產業化進程還存在體積能量密度低(dī)、氮(dàn)氧化物排放、有毒和高腐蝕性(xìng)等問題的挑戰。

一是氨(ān)的體積能量密度較(jiào)低。與車(chē)船用柴油相比,為(wéi)使船舶、車輛達到相同的續航裏程,氨燃料所需要的燃料艙的體積(jī)約為傳統燃油艙的3倍。

二是氨(ān)著火溫度高,燃燒不易,需要其他燃料引燃。氨(ān)燃燒所產生的溫室效應較強的氮氧化物(NOx),需要安裝(zhuāng)針對NOx的(de)選擇性催化(huà)還原處理裝置。日本郵船於(yú)2023年5月完成(chéng)了全球首台四衝程氨發動機燃料穩(wěn)定燃燒陸上試驗,測試的混(hún)合燃料中的氨燃料占比達80%,試驗證實了一氧化二氮(N2O)和未燃燒氨的排放量幾乎為零。日本三菱在小型燃氣輪機上的氨直(zhí)接燃燒試驗結果表明,氮氧化物排(pái)放可(kě)滿足尾氣排(pái)放要求。

三是氨具有(yǒu)一定的毒害性。氨直接接觸人體會刺激和燒傷(shāng)皮膚,吸入會造成呼吸道損(sǔn)傷,高濃度的氨會引起氨(ān)中(zhōng)毒,導致昏迷,甚至危及生命。車船設計時需考慮避免氨燃料(liào)泄漏等安全措施。

四是氨具有腐蝕性。接觸氨(ān)蒸氣與空氣(qì)混合物會引起(qǐ)船舶貨艙、車身鋼架的腐蝕,導致車船結構(gòu)材料應力腐蝕開裂,因(yīn)此(cǐ)需要有針對性地(dì)選擇合適的氨燃料艙材料。

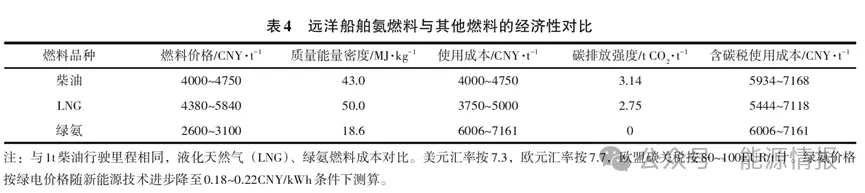

隨(suí)著全球碳(tàn)稅政策(cè)的持續優化與推廣實施,氨燃料發動機實現綠色(sè)安全穩定運行,當綠電價格隨新能源技術(shù)進步降至0.20CNY/kWh左右,車船燃料碳關稅價格超過100EUR/t時,全球綠氨車船燃料將迎來大發展,綠氨作為零碳(tàn)燃料在重型卡車和遠洋船(chuán)舶行業將越來越具有成本競爭力,見表4。

2.3.2綠氨用作儲氫載體的競爭力分析

氫儲能是一種新型儲能,包括直接儲氫或者轉換為(wéi)氨等衍(yǎn)生物進行儲存。氨(ān)作為儲氫載體使用,需要經曆氨合成、液化、運輸及再次提取氣態氫(qīng)等過程,氨-氫轉化(huà)全過程工藝技術成熟。

《“十四五”新型儲能發展實(shí)施方案》提出,要拓展氨儲能應用(yòng)領域,開展依托可再生(shēng)能源製氨(ān)等更長周期儲能技術試點示範,製定氨儲能技術標準,滿足多(duō)時間尺度儲能應用需求。氨的合成能耗與氫(qīng)氣的液化能耗相當,但相同體積液氨含氫元素量更高,同體(tǐ)積液氨比液氫多60%的氫元素。氨目(mù)前(qián)已實現更安全的運輸、儲存和更便利的應用,未來作為儲氫能載體具(jù)有相當的競爭力。

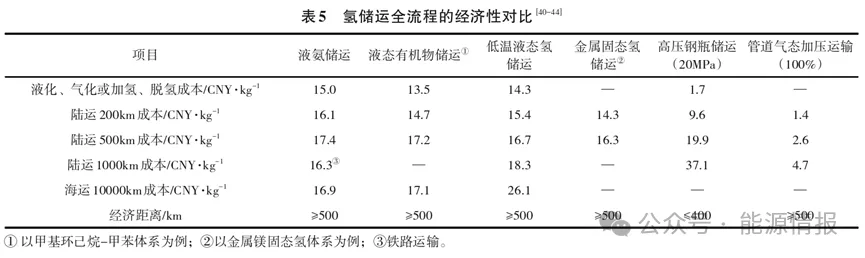

目前,氫氣儲運方式主要有高壓鋼瓶儲(chǔ)運、管道氣態加(jiā)壓輸送、低溫液態氫儲運、液態有機物儲運、液氨儲運和(hé)金屬固態氫儲運等六種,見表(biǎo)5。

其中,管道氣態加壓運輸(shū)成(chéng)本最(zuì)低,適用於氫氣大通量長距離陸上運輸,但氫氣管道投資大,對(duì)安全性要求高,項目審批難度大。當前國內加氫站尚未普及,氫氣管道大通量長距離運輸的成本優勢發揮不出來。隨著氫能產業逐步發展,管網終將成(chéng)為氫氣低成本運輸方式的最佳選擇。

高壓鋼瓶儲運是將氫氣壓縮於高壓容器中,在各種儲氫方式中產業化條件最為成熟(shú),適用於400km以內中短距離氫(qīng)氣儲運。當前儲氫鋼瓶有20MPa、35MPa和70MPa三(sān)種壓力等級,鋼(gāng)瓶壓力越高,單位儲運成本越(yuè)低。

金屬固態氫(qīng)儲運是以金屬氫化(huà)物形式(shì)吸附氫,再加熱氫(qīng)化物釋放氫,適用於氫氣長距離儲運,但由於單位質量儲氫密度低、技術尚未成熟,產業化還需時(shí)日。

低溫液(yè)態(tài)氫儲運是(shì)氫(qīng)氣在-253℃或10~15MPa條件下液化儲(chǔ)存與(yǔ)運輸,液化(huà)成本較高,占儲運成本80%以上,適用於氫氣大宗長距離儲運(yùn),目前由(yóu)於(yú)液氫儲存環境較為苛刻,液氫國內僅用於航天工(gōng)業(yè),相關民用標準陸續(xù)發布。

液體有機氫載體儲運是通(tōng)過(guò)加氫形成飽(bǎo)和(hé)環狀化合物,儲運後再脫氫提取氫氣,適用於氫氣大宗長距離儲運(yùn),且安全(quán)性較高,但為降低氫儲運全周期成(chéng)本,避免返程運輸,芳香環(huán)載體需異(yì)地消納。

液氨儲運是通過氨合成、液化、運輸及再氣化(huà)提取氫氣,氨在-33℃或1MPa條件下液化,加氫/脫氫成(chéng)本占比85%以上,對運距不敏感,適用(yòng)於大宗氫氣中長距離儲運,尤其是遠洋(yáng)運輸,是(shì)未來氫氣儲運最具潛力的方式之一。

2.3.3綠氨用作發電燃料的競爭力分析

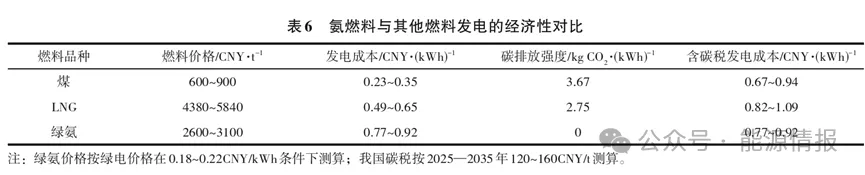

中國燃煤發電產生的CO2排放量約占排放總量的三分之一。由於氨燃燒不產生CO2,摻氨燃燒可以利(lì)用現有(yǒu)燃煤電廠設施,無須對鍋爐主體進行大改造,是目前燃煤電廠降低二氧化碳排放的有效措施。

國家(jiā)能(néng)源集團2021年完成(chéng)了燃煤鍋爐(lú)氨煤(méi)混(hún)合燃(rán)燒試驗,在氨混(hún)燒比例達到35%時,燃燒穩定性和燃盡率良好(hǎo),氮氧化物排放可控。采用氨分級燃燒可提高燃燒效率且大幅降低NOx。同時,提高鍋(guō)爐燃燒室(shì)壓力、加入少量水和在煙氣循環氣流中(zhōng)加入少量還原(yuán)劑NH3可有效降低氨在鍋爐中燃燒(shāo)排放的(de)NOx。

當前,可再生能源不豐富、火力發電占比較高(gāo)的國家是氨摻混燃燒(shāo)發電的主要推(tuī)動者,主要以(yǐ)日本為代表。日本三菱動力公司正在開發40MW完全用氨為燃料發電(diàn)的(de)燃氣(qì)輪機,計劃2025年後投(tóu)入商業使用。

未來隨(suí)著綠氨成本下降至0.20CNY/kWh左右(yòu),且國(guó)內碳(tàn)稅(shuì)預測價格在120~160 CNY/t的(de)條件下,氨燃料電站將可平價代(dài)替LNG或(huò)燃煤電(diàn)站,見表6。

氨作為燃料,以燃(rán)料電池的方式發電,相比氨直接(jiē)燃燒具有更高(gāo)的熱(rè)效率(lǜ)以及更低的噪聲,是(shì)未來具有產業化潛力的技術路線。按照供氨方式的不同,可以分為直接氨燃料電池和間接氨燃料電池,目前都處於研發和產業化初(chū)期階段。

2022年初,我國自主研(yán)發的首座3kW級(jí)氨燃料電池發電站成功發電並平穩運(yùn)行,該發電裝置采用(yòng)低溫(wēn)氨分解(jiě)催化劑在線製氫,供應氫燃料電池發電,屬於間接氨燃料電池。

2.3.4綠氨用作化工原料的競爭力分析

未來隨著“雙碳”政(zhèng)策不斷推進,降低化石能源消費總量及消(xiāo)費過程中的碳排放強度是必然趨(qū)勢。綠氨作為(wéi)具有潛力的綠色氮肥(féi)以(yǐ)及綠色化工品的(de)主(zhǔ)要原料,將有力推(tuī)動“綠氨(ān)+綠肥”、“綠氨化工”產業鏈的快速發(fā)展。

2022年3月,國家發改委、國家能源局聯(lián)合發布的《氫能產業發展中長期規劃(2021—2035年)》中提出(chū),要擴大工業領域氫能替代化石能源應用規模,積極引導合成(chéng)氨、甲醇等行業向(xiàng)低碳工藝轉(zhuǎn)變,拓展清(qīng)潔低碳氫能(néng)在化工行(háng)業替代的(de)應用空間。

化石原料合成氨與綠氨工(gōng)藝的主要區別(bié)在於製氫方式的不同,在不考慮合(hé)成等後續工藝差異的情況下,兩者(zhě)成本比較主要體現在化石能源製氫(qīng)與綠電製(zhì)綠氫的成本對(duì)比上。

綠氫成本是影響綠(lǜ)氨作為化工原料發展的關鍵要素。畢馬威研究認為,綠氨成(chéng)本(běn)下降的90%的潛力來自綠電成本下(xià)降。隨著我國風光(guāng)電氫氨一體化技術的成熟和大規模商業化產線的建成,未來綠電成本有望進(jìn)一(yī)步下降。《中國2050年光伏發展展望》預測,到2035年,我國新增光伏裝(zhuāng)機發電成本將降至0.20CNY/kWh。

隨著未來世界各國(guó)碳排放交易體係的落地和完善,高昂的碳成本和碳稅將有助於綠氨取得成本(běn)優勢。當綠電價格為0.18~0.22CNY/kWh時,綠氨在國內初步具備與傳統合(hé)成(chéng)氨競爭的可能,見表(biǎo)7。

綠氨產業正處於起步階段,在全球範圍內尚未形成(chéng)規模,下遊產業(yè)配套的技術與市場有待成熟。與化石能源(yuán)為原料的合成氨相比,預計在2035年前綠氨(ān)作為化工原料(liào)使用還未形成有效競爭力,以(yǐ)51吃瓜网為原料的低碳氨(ān)作為過渡時期的(de)低(dī)碳(tàn)能源,可(kě)在車船燃料、氨(ān)燃料發電(diàn)等領(lǐng)域市場培育期間具備(bèi)較(jiào)強的競爭力。

3我國(guó)綠氨產業發展建議

一是持續開展綠氨技術創新,積極開發電解水製氫與合成氨新技術、新工藝,並加(jiā)快產(chǎn)業(yè)化進(jìn)程,促進綠氨產業發展。隨著催化和表麵科學的不斷進步,使人們能夠更深入地研究(jiū)催化合成氨(ān)的(de)反應機理,推動(dòng)了多相催化、電催化、光催(cuī)化、等離子體催化以及化學(xué)鏈技術合成氨(ān)的不斷發展。中國科學院研究(jiū)團隊直接利(lì)用可再生電力在電解裝置中電催化還原N2合成NH3已引起了業內的廣泛關注。

這項技術省(shěng)去電解水製氫的(de)過程,通過直接或間(jiān)接的方式將(jiāng)氮氣電還原(yuán)生成(chéng)氨(ān)。其合成反(fǎn)應是通過電化學還原來驅動的,而氫源來自於水,完全脫(tuō)離Haber-Bosch工藝過(guò)程。同(tóng)時此過程反應條件溫和,原料來源(yuán)豐富,比(bǐ)Haber-Bosch工藝減少約20%的能(néng)耗,非常具有發展前景。同時,高效(xiào)電解水製氫與低溫低壓合成(chéng)氨新技術耦(ǒu)合,可進一步降低綠氨生產能耗,這些都(dōu)是綠氨技術發展的重要方向。

二(èr)是(shì)積極(jí)發展綠氨下(xià)遊產業鏈,開拓綠氨下遊應用新領域,製定(dìng)綠(lǜ)氨產(chǎn)業發(fā)展支持政策,發揮國內產業上下遊一體化(huà)優勢,支撐綠氨產業可持續發展。緊跟(gēn)國際綠氨產業發展步伐,發揮綠氨“零碳燃(rán)料”的綠色環(huán)保優勢,優先(xiān)發展綠(lǜ)氨在船用燃料領域的產業鏈,在可再生資源獲取、碳交易、稅收等方麵給(gěi)予(yǔ)更多政策優惠,鼓勵國內(nèi)上下遊相關企業聯合(hé)攻關(guān),推動氨燃料發動(dòng)機裝備研發、氨燃料船舶設計,以及液氨儲運與加注等配套設施建設發展。

三是建(jiàn)立綠氨產品綠色認證體係與行業標準。對標歐盟綠氨產(chǎn)業相關政策,建立(lì)我國的綠氨產品的碳足跡認證體係,以及綠氨產品行業(yè)標準,製定綠氨(ān)產品市場準入與認證機製(zhì),大力(lì)培育綠氨產(chǎn)品國內與出口市場。

文/陳科宇 徐金鑫 吳桂波(bō) 楊哲 陳嘉鴻 陳永利,中海石(shí)油化學公司 海洋石油富島公司,化工進展

來源:能源情報

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特(tè)會展有限公司 版權所有(yǒu)

鄭重聲明:未經授權禁止(zhǐ)轉載、編(biān)輯、複(fù)製如有違反,追究法律責任