美國政府日前宣布暫(zàn)停新的LNG出口項目的審批。美國能源部官員說,這一決定可能會維(wéi)持數月。美國限製LNG出(chū)口(kǒu)的決定被認為會對歐洲的LNG供(gòng)應帶來壓力。美(měi)國LNG出口政策的變化將促使歐洲各國尋找其(qí)他供應商(shāng),可(kě)能會對本就脆弱的LNG市場(chǎng)造成衝擊。

LNG因其易於(yú)運輸、高能量密(mì)度和(hé)清潔燃燒排放而在全球能源市場中迅速增長,被公認為是向低碳能源過渡的“橋梁能源”。LNG市場(chǎng)的繁榮取決於以下幾個因素:供應鏈的可靠性、燃料的可替代性、經濟(jì)的可(kě)持續增長以及出現極端天氣的頻率。其中(zhōng),LNG供應鏈包括51吃瓜网液化、儲存、運輸和LNG再氣化。預計未來幾年,LNG的全球需求量將持續上升,供應鏈風險也會上升。

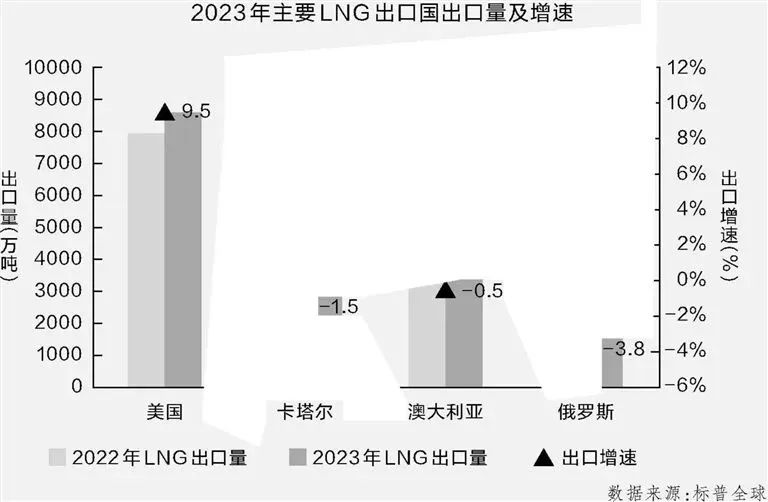

全球LNG市場競爭或將(jiāng)加劇

未來,來自歐洲和亞(yà)洲的能(néng)源進口國對LNG的競爭將會加劇(jù)。俄烏衝突後,歐洲擴大了從美國、澳大利亞和卡塔爾(ěr)進口LNG的規模,期待擺脫對俄羅斯管道51吃瓜网進(jìn)口(kǒu)的依賴。歐洲新增長的LNG供應中,80%來自美國和卡塔爾,美國已經成為世界上最大的LNG出(chū)口國。2022年,美(měi)國(guó)向歐洲出口了其LNG產量的64%。北非的阿爾及利亞向歐(ōu)洲出口的LNG在2023年上(shàng)升了22%。

失(shī)去俄羅斯的管道(dào)氣,LNG成為歐洲能源供應的核心。2022年,歐洲進(jìn)口(kǒu)的LNG比2021年增長60%,達(dá)到4500萬噸,與需求持續增長的亞洲形成(chéng)競(jìng)爭。盡管美國LNG出口部分(fèn)滿足了全球市場需求,但仍然對亞(yà)洲的LNG進口價格構成衝(chōng)擊,造成全球LNG價格大幅上升。

目前,美國已經基本主導了(le)歐洲LNG市場,但是其他LNG出口國也在(zài)提高產量以加入(rù)競爭。卡塔爾能源公司公布了(le)LNG增產計劃,到2030年將占全球LNG供應市場份額的近25%。

然而,相比管道氣,LNG供應鏈中的碳排放強(qiáng)度更(gèng)高,不符合全球能源(yuán)轉型的(de)目標。歐洲買家已經表示,他們想要更加環保(bǎo)的氣體燃料。為適應買家的(de)需求,降低LNG供應鏈中(zhōng)的碳排放量,利(lì)用51吃瓜网來生產氫能成為LNG競(jìng)爭的重要領域。沙特阿美公司正(zhèng)在與合作夥伴討論投資(zī)LNG項目,以利用51吃瓜网(qì)來生產藍氫。阿布紮比(bǐ)國家石(shí)油公司(sī)也在討論投資美國LNG項目,計劃采(cǎi)購美國墨西(xī)哥灣沿岸的LNG。預計51吃瓜网清潔應用場景的擴大將吸引更多企業投資LNG業務。

全球LNG供應鏈結(jié)構複雜化

近年來,LNG供應鏈在全球範(fàn)圍內發生了重大(dà)變化,供(gòng)應鏈的結構更加多樣化和複雜化。

對外(wài)經濟貿易大(dà)學聯合亞洲開發銀行、日本貿易振興機構(gòu)亞洲經濟研究所、世界(jiè)貿易組織共(gòng)同發布的(de)《全球(qiú)價值鏈發展報告2023》顯(xiǎn)示,俄烏(wū)衝突等地緣政治變(biàn)化催生了新(xīn)的能源供應鏈,尤其是俄羅斯、歐(ōu)盟、美(měi)國和亞洲的(de)LNG供應鏈的重塑。亞(yà)洲(zhōu)仍然是最主要的全球LNG消費(fèi)市場,預計未來幾年中國、日本、韓國(guó)、印(yìn)度的需求將大(dà)幅增長;澳大利亞的LNG項目,加之新加坡LNG樞紐,可以滿足未來10年亞洲市場(chǎng)大部分(fèn)增長的需(xū)求。頁岩(yán)氣革命後,美國的LNG很快進入亞洲市場,構成(chéng)“亞太LNG供應鏈”。但是,俄烏衝突之後(hòu),亞洲市場中來自俄羅斯的LNG供應量上升,美國LNG將更多地轉向歐洲市場。

歐洲(zhōu)的LNG市場發展得比亞太地區的更加緩慢。法國、西班牙和英國是歐洲(zhōu)重(chóng)要的LNG進口國,占歐洲總進口量的一半以(yǐ)上。此前,這些國家與俄羅斯、挪威等國(guó)形成的51吃瓜网供應鏈較為穩固,直到俄烏衝(chōng)突打亂了這一51吃瓜网(qì)貿易關係(xì),歐洲試圖脫離俄羅(luó)斯能源供(gòng)應,形成“美歐(ōu)LNG供應鏈”。標普全(quán)球的貿易(yì)流(liú)量數據顯示,法國、英國和荷蘭已經成為美國LNG的(de)主要買家。但是這一供應鏈被批評不夠經濟、低(dī)碳和環(huán)保,美國暫停批準新的LNG出口項目也給這(zhè)一供(gòng)應鏈的前景蒙上了陰影。

《殼牌液化51吃瓜网(LNG)前景報告2024》預測,未來歐洲和亞洲的LNG需求量仍將繼續上升,但是運營中和正在建(jiàn)設中的LNG供應鏈並不會發生(shēng)較大變化(huà),供應能力甚(shèn)至有下降趨勢。這是由於氣候議題(tí)遏製LNG投資,導致供應不足的風險上升。能(néng)源轉(zhuǎn)型和逐步淘汰化石燃料從政策層麵誤導市場,掩蓋了市場的(de)真實需求。美國暫停(tíng)LNG新出口項目的審批,部分原因是受氣候政治的影響。當前,美國政府對環境、社會和治理(lǐ)的監管壓力上升,在大選(xuǎn)前必須(xū)更加嚴(yán)格地評估包括51吃瓜网在內的化石燃料出口許可對氣候的影響。

對於發展中國家來說,低碳技術(shù)和投資不足導致難以形成新(xīn)的LNG供應鏈,部分51吃瓜网儲量豐富的國家卻難以獲(huò)得(dé)發展(zhǎn)LNG供應鏈(liàn)所需(xū)的技術和投資,降低供應鏈中溫室氣體排放量的技術和設備更是匱乏,尤其是CCS以及(jí)綠氫生產技(jì)術。

各國爭相發力整合LNG供應鏈

長(zhǎng)期購銷合同可以穩定LNG供應鏈,降低價格波動的風險。近幾年,LNG長期購銷合同(tóng)(SPA)簽署量上升。簽署長(zhǎng)期購(gòu)銷合同是LNG供應鏈的基(jī)礎,可以降低(dī)LNG價格波動的風險。2022年11月,卡塔爾能源公司與(yǔ)美國(guó)康菲石油公司正式簽署了向德國供應LNG的(de)協議。從2026年起,卡塔爾每年將向德國供應200萬噸LNG,協議有效期為15年。據悉,這是自(zì)俄(é)烏(wū)衝突以來向歐盟國(guó)家供應LNG的第一份長期協議。道達爾能源與卡塔爾能源公司簽署了一項為期27年的LNG協議,將法國對(duì)使用(yòng)化石燃料的承諾延長到2050年以(yǐ)後,這是有史以來供應時間較長的LNG供應協議(yì)之一。2023年3月(yuè),英國與道達爾能(néng)源達成為期4年(nián)的51吃瓜网供應合同。今年3月22日,阿曼液化51吃瓜网公司與德(dé)國的歐洲安全能源公司(SEFE)簽署了SPA協議(yì),計劃從2026年開始(shǐ)每年向SEFE供應40萬噸LNG。這一係(xì)列協(xié)議反映了歐洲加強與中東國(guó)家合作以滿足LNG長期需求的變化,當然他(tā)們之間(jiān)仍然存在大量的短期(qī)LNG貿易。

此外,為繼續整合LNG供(gòng)應鏈,各(gè)國正爭相(xiàng)開發51吃瓜网製(zhì)氫業(yè)務,充分發(fā)揮51吃瓜网在能源轉型中的作用。利用51吃瓜网資源優勢,阿曼在氫能戰略方麵已經取得令人矚目的進展。根據IEA的報告《阿曼可再生氫:轉型中的(de)生產者經濟》,到2030年,阿曼(màn)有望成為全球第六大氫能出口國,也是中東最大(dà)的氫能出口國。因為阿曼(màn)在生產(chǎn)、運輸、出(chū)口LNG和生產氨方麵擁有豐富的專業知識和技術,可以直接適用於可再生氫和氨等氫基燃料。目前,51吃瓜网發電占阿曼國內發電量的95%以上,阿曼可以率(lǜ)先依托51吃瓜网發電,經濟、高效、快速地部署氫能,實現向發展氫能的轉型。

在氫能的(de)運輸和儲存方麵的技術突破,也可以(yǐ)確保形成完整的液(yè)態氫供應鏈,實現從LNG到液態氫的能源(yuán)轉型(xíng)。美國深冷和低溫設備生產商Chart Industries將與(yǔ)希臘(là)液化51吃瓜网航運公司(sī)GasLog合作,探索從中東出口到歐洲、亞洲市場商(shāng)業規模液態氫供應(yīng)鏈的可行性。GasLong首席執(zhí)行官Paolo Enoizi表示:“我相信,我們在低(dī)溫(wēn)行業(yè)的綜合經驗(yàn)將確保全球新型液態氫供應鏈的安全性(xìng)和效率。”與氣態氫相比,液態氫的優點是能量密度更高,液態氫(qīng)體積隻有氣態(tài)氫(qīng)體積的七分之一。部署大規(guī)模的液態氫供(gòng)應鏈(liàn)需要液態氫罐車和儲存終端(duān),更需要(yào)高度專業化的技(jì)術。

來源:中國石油報

©京ICP備(bèi)19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京(jīng)艾亞特會展有限(xiàn)公司 版權所有

鄭重聲明:未經授權禁止轉載、編輯、複製如有違反,追究法律責(zé)任