【導(dǎo)語】 2019-2023年中國氦氣市場供需差呈現先增後降再(zài)增(zēng)加的態勢,受此影響,價格先跌(diē)後漲再跌。展望2024年(nián),氦氣供(gòng)需繼(jì)續增長,但供(gòng)應增(zēng)速或繼續大於需求增(zēng)速,年均價或(huò)低於2023年。

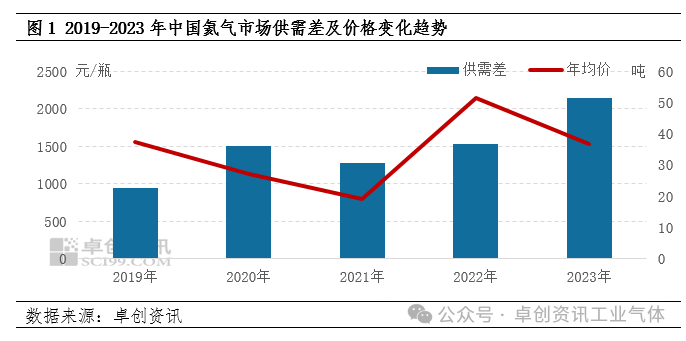

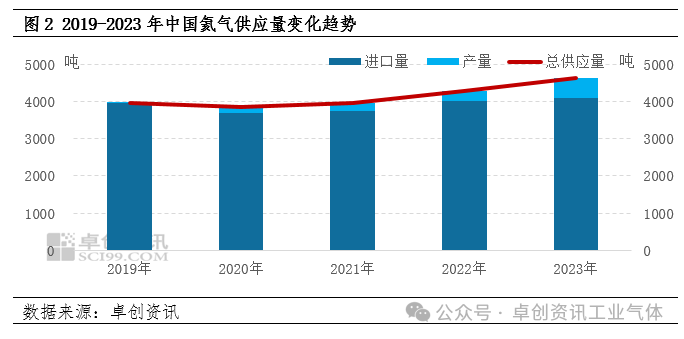

2019-2023年中國氦(hài)氣市場供需差呈現先增後降再增加的態勢,受此(cǐ)影響,價格先(xiān)跌後(hòu)漲再跌。2019年,受下遊需求支撐,氦氣資(zī)源緊張,供需差有所縮小。2020年,特殊態勢影響(xiǎng),下遊大麵積停工、降負減少了對氦氣的需求,供(gòng)需差放大,價格下跌。2021年,下遊需求緩慢複蘇,帶動需求階段性好轉(zhuǎn),供需差小降。2022年,特殊因素的影響下供需差緩慢增加。2023年,需求增速低(dī)於供應增速,市場供求矛盾突出,供需差擴大,價(jià)格下跌,據卓創資(zī)訊數據監測,2023年管束(shù)氦氣市場均價在241元/立方米,較2022年(nián)同期跌32%。2019-2023年中國氦氣總供應量呈現增長的態勢。一方麵,進口量先降後增。2020年受特殊態勢的影響,進口量小幅下滑。2021年開始(shǐ)隨著各國半導(dǎo)體需求增加,中國氦氣進口量小(xiǎo)幅增加。2023年進口量4102噸(dūn),較2022年同期增(zēng)加2.29%。另一方麵,國內(nèi)產能持續增長。2019-2023年中(zhōng)國(guó)氦氣產能呈現增長的態勢。受此帶動,國內氦氣的產量增加。綜合以上兩方麵,卓創資訊數據監測(cè),2023年中(zhōng)國氦氣總供(gòng)應量同比2022年增長7.95%。2019-2023年中國氦氣需求量先降後增。2020年受下遊大(dà)麵積停工的影響,需求不足,消費量下滑。2021年開始下遊半導體(tǐ)、光纖等行業好轉,提振中國氦氣消費量增加。2022年雖有特殊態勢(shì)的影響,下遊相關行業(yè)表現不一(yī),但國際局勢加(jiā)劇了市場緊張氣氛。2023年中國氦氣需(xū)求較2022年增速有所放緩,主要是海外(wài)訂單不足,抑製(zhì)了(le)下遊半導體等行業(yè)修複力度。從庫存(cún)周期的角度來看,需求方(fāng)麵隨著大宗品去庫存周期結束,2024年有望見(jiàn)底回升,或帶動氦氣市場需(xū)求改善,預計2024年總需求有望增長4.47%。但從供應麵來看,國內外氦氣產能繼續增(zēng)長(zhǎng),帶動市場供(gòng)應量(liàng)增(zēng)長,預計2024年氦氣總供應量較2023年(nián)增長4.71%,考慮到氦氣(qì)供應水平呈增量(liàng)態勢,或對(duì)衝需(xū)求改善(shàn)的力度。受基本麵影響,預計2024年(nián)中國管束高純氦氣年均價或低於2023年,年內價(jià)格逐步築底後或有反彈,但預計上限不高,之後(hòu)區間震蕩。