一、鋼(gāng)鐵(tiě)行業運行(háng)情況

從(cóng)價格端看,卓創資訊數據顯示,截至3月20日鋼材價格指數為961.308點,較1月2日(rì)1033.460點下跌了72.152點,較去年同期1111.24點(diǎn)下跌了149.932點。鋼材(cái)價(jià)格指數已經接近去年(nián)5月末的低點,說(shuō)明2024年以來我國(guó)鋼鐵行業(yè)正在經曆一個持續回(huí)落的調整階段。

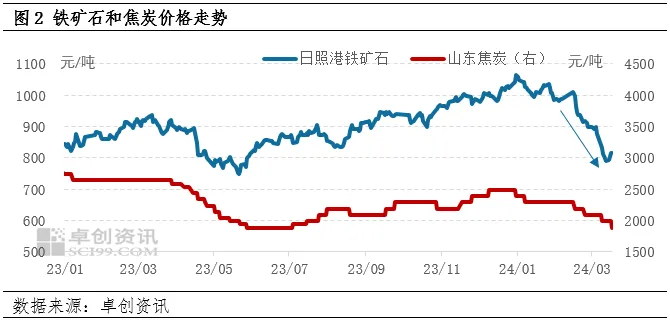

從成本端看,進入2024年之後,鐵礦石價格便呈現出震蕩下跌的趨勢,而春節之後,這種下跌趨勢的表現則更為明顯,截至(zhì)3月20日(rì),日照港(gǎng)62%品位鐵礦石的(de)3月平均價格為846.89元/噸,較去年3月平均價格910.06元/噸下跌6.94%。而焦炭價格在進入2024年之後已經連(lián)續(xù)經曆6輪提降,截至3月20日山東準(zhǔn)一級(jí)冶金(jīn)焦的價(jià)格為1890元/噸(dūn),較去(qù)年同期(qī)2640元/噸下跌28.41%。成本端的持(chí)續走弱,使得鋼材(cái)價格也逐漸失去了高成本帶來的支撐,導(dǎo)致(zhì)鋼材價格出現了持(chí)續下降(jiàng)。

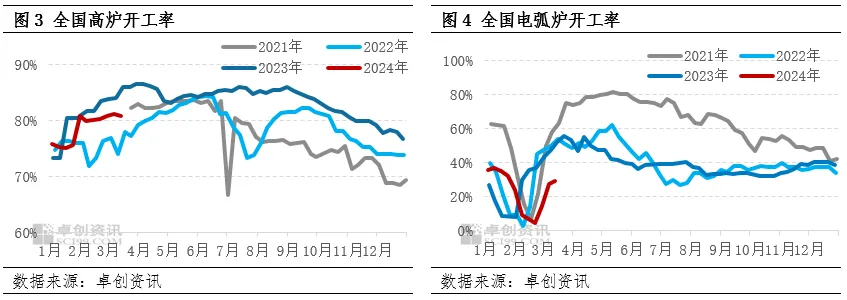

從生產端看,1-2月全國粗鋼產量(liàng)為1.68億噸,同比增加1.6%,生鐵產量為1.41億噸,同比下降0.60%,鋼材產量為2.13億噸,同比增長7.90%。從產量情況來看,粗鋼產量同比增加而生(shēng)鐵產量同比減少,說明2024年的高爐(lú)生產(chǎn)情(qíng)況較去年有所減弱(ruò),而電弧爐生產情(qíng)況較去年相比則有所增強,2024年生產對廢鋼鐵的需求較(jiào)2023年也有所好轉,這一點從開工率的(de)變化中也得到(dào)了(le)印證。據卓創資訊監(jiān)測數據顯示,2023年1-2月的高爐平均(jun1)開工率為79.41%,而2024年1-2月的高爐平均開工率則(zé)為77.94%,同比下降1.47%個百分點;2023年1-2月電弧爐平均開工率為23.51%,而2024年1-2月電弧爐平均(jun1)開工率為24.21%,同比上升了0.7個(gè)百分點。

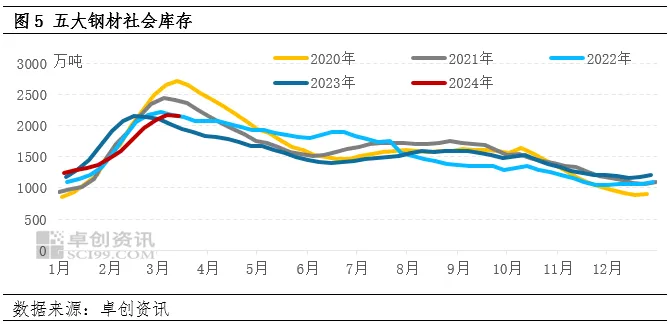

從庫存水平看,去年“冬儲”期開始的時候,市場(chǎng)上願意主動冬儲的鋼企和貿(mào)易商就相對較少,更(gèng)多則是(shì)以被動(dòng)冬儲為主,說明市場對於(yú)後市(shì)的信(xìn)心有所不足,而市場預期反應在現實上則是庫存累計速度(dù)的減慢以及總量的下降。截至3月(yuè)14日,全國5大(dà)重點鋼材的社會庫存為2151.8萬噸,較3月7日社會庫存環比(bǐ)有所(suǒ)回落,說(shuō)明目前我國鋼材的庫存已經基本見(jiàn)頂,庫存峰值與去年基本相當,處於2020年以來的同期較(jiào)低水平。

從進出口情況看,2024年1-2月(yuè)我國鋼材(cái)淨出口(kǒu)量為1478萬噸,同比增加34.9%,維持這一高增長的原因還是由於國內鋼材價格持續走(zǒu)低,與國外鋼材價格形成了較大的價差,使得部分海(hǎi)外企業選擇成本相對較低的中國鋼材。

二、鋼鐵行業麵臨的問題

1、低利潤和高產量之間的(de)關係錯配給鋼材價格帶來壓力

2024年以來,鐵礦石和焦炭價格(gé)以及鋼(gāng)材價格均(jun1)出現了不同程度的下跌,但是鋼材的下跌幅度明顯弱於(yú)原料(liào),因此(cǐ)鋼企生產的利潤(rùn)空間在一定(dìng)程度上得到了放大(dà),使得鋼企保持了較為積極的生產(chǎn)態度,產量的持續(xù)增長使得供需矛盾朝著供過於求的方向持續發展,進(jìn)一步對鋼材價格形(xíng)成壓力,使得鋼材價格反轉幾率(lǜ)不大。

為應對這一問題,3月7日雲(yún)南鋼協,3月14日廣東鋼協和山東鋼協,3月15日新疆鋼協、山(shān)西鋼協和江蘇鋼協(xié),3月18日四川鋼協也相繼發(fā)布有關促進鋼鐵行業健康發展的倡議。將主(zhǔ)動采取減產(chǎn)、控產等一係列措施(shī),維護鋼鐵產業鏈穩定,保(bǎo)證資金鏈的安(ān)全。這會使得(dé)我國鋼廠開工(gōng)率出(chū)現一定幅度的下滑,供需結構(gòu)會逐漸向正常(cháng)區間靠攏。

2、整(zhěng)體鋼材需求(qiú)仍然較弱,需求分化現象較為嚴重。

房地產行業持續低(dī)迷拖累鋼材價格。

1-2月房屋新開工麵積9429萬平方米,同比(bǐ)下降30.5%。地產銷售麵積(jī)/銷售額分別為11369萬平方米/10566億元,同比分別下降(jiàng)24.87%/31.61%,降幅仍然延續了擴張趨勢。同時,根據卓創資訊調研數據顯示,地產(chǎn)項目複工複產的速度明顯偏慢,對市場預期也造成了一定的打擊,使得鋼材庫存去化速度(dù)有所放緩,對鋼材價格形成拖累。目(mù)前房企到位(wèi)資金仍然偏弱,雖(suī)然各個地區都出台了部分房地產項目“白名單”,對“白名單”項目提供資金支持,但是從項目的評定和審核以及資金的劃撥(bō)和到位,都需要一定的時間,因此短期內房地產行業仍將麵臨資金緊張的局麵。

從去年年底開始“三大工程(chéng)”(保障房建設、平急(jí)兩用基礎設施建設、城中村改造)推進的有關消息一直是市場關注(zhù)的重(chóng)點,各個地區雖然也出台了一係列相關政策(cè),但是(shì)距離“三大工程(chéng)”形成實物工作量仍需要一定時間,而且前期對市(shì)場信心的影響也(yě)已(yǐ)經逐漸釋放完成,短期內較難對鋼(gāng)材價格形成有效(xiào)帶動。

製造業延續(xù)了持續向好發展態勢

汽車(chē)行業:1-2月汽車產銷為391.9萬輛和402.6萬輛,同比增長8.1%和11.1%。新能源汽車產銷為125.2萬輛和120.7萬輛,同比分別增長28.2%和29.4%,市場占有率達(dá)到30%。特別是春節過後,多數車企再度開啟“降價潮”,居民購車意願有所增強,帶動汽車行業保持持續向好的態勢,對(duì)鋼材需求也形成了一定的帶動。

家電行(háng)業:2024年1-2月空調產量為3763.6萬台,同比增(zēng)長18.8%;冰箱產量1374.4萬台,同比增長12.8%;洗衣機產量1622.5萬台,同比增長18.5%;彩電產量2533.1萬條,同(tóng)比增長4.5%。今(jīn)年空(kōng)調(diào)數據的持續向好與天氣因素(sù)、廠商促銷力(lì)度均有一定的關(guān)係。目前1-2月全國(guó)房屋竣工麵積同比減少20%,由漲轉跌,意(yì)味著家電的新增需求(qiú)可能會有所減少,但是家電的更新需求仍然較為旺盛嗎,或(huò)將占據家電消費的主導地位。結合家電行業麵臨的高基數壓力,未來家電行業仍存正增長的可能,但是(shì)增幅有可能(néng)縮窄。

3月13日國務院印發《推動大規模設備(bèi)更新和消(xiāo)費(fèi)品以舊換新行動方(fāng)案(àn)》從設備更新的視角(jiǎo)看將重點圍繞生產設備、城(chéng)市基礎設(shè)施、交通運輸設備以及(jí)教育文旅醫療設備四個方(fāng)麵展開,從消費品以舊換新看,將重點圍繞汽車、家電產(chǎn)品以及家裝(zhuāng)消費品三個方麵展開,這不僅可以增強廢鋼鐵的回收,而且還有利於(yú)製(zhì)造業(yè)維持目前積極向好的趨勢,保證對鋼材需求的穩定增長。

三、鋼(gāng)鐵行業未來走勢

從期貨價格來看,本周黑鏈(liàn)指數結束了自2024年開年以來的持續下跌狀態,並呈現了持續上漲的態勢,說明目前多頭(tóu)的力量正在逐步加強,有利(lì)於鋼鐵行業扭轉目前的弱勢運(yùn)行狀態。目前鋼鐵行業也(yě)已經(jīng)接近去年5月份左右的低點,未來持(chí)續向下的可能性較(jiào)低,隨著各地鋼企主動控產的進行,粗鋼和鋼材產量有望結束過熱的(de)狀(zhuàng)態。同時隨著“白名單”項目資金的逐(zhú)漸到(dào)位、保交樓政策的持續推動,地產(chǎn)行(háng)業也將逐漸築底後(hòu)回升,而且製造業變現仍將延續向好趨(qū)勢。因此判(pàn)斷二季度鋼(gāng)鐵行業將(jiāng)呈現震蕩上行的複蘇狀態(tài),下半年預計會高(gāo)位震蕩。

©京ICP備19059098號-4 ![]() 京公網安備(bèi) 11011302005837號

京公網安備(bèi) 11011302005837號

E-mail:ait@263.net.cn 服務熱(rè)線:010-8416 4557

copyright©北(běi)京艾亞特會展(zhǎn)有(yǒu)限公司 版權所有

鄭重聲明(míng):未經授權(quán)禁止轉載、編輯、複製如有違反,追究法律責任