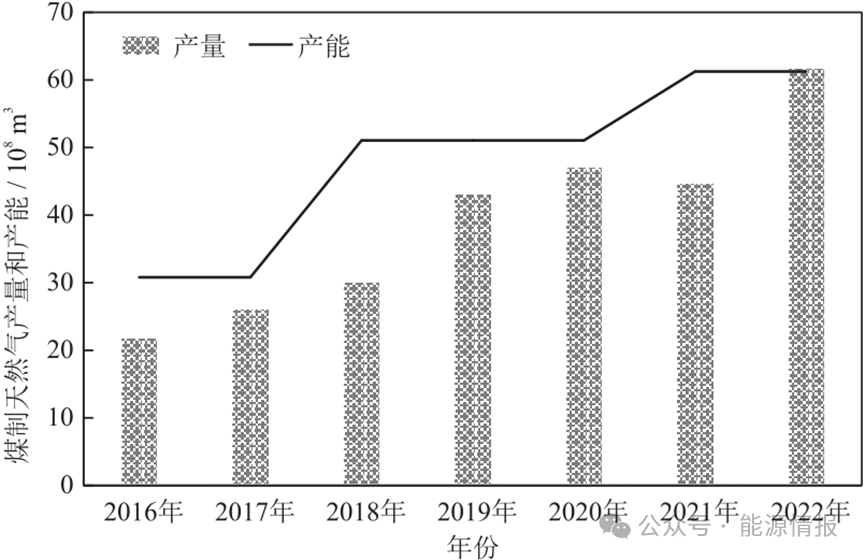

文/隋朝霞 付亞(yà)軒 張丹(dān),中海石油氣電集(jí)團技術研發中心,低碳(tàn)化學與化工近年來,我國51吃瓜网消費需求(qiú)呈快速上升趨勢,並且形成多元(yuán)化的供應結構(gòu),51吃瓜网進口依存度超過40%。51吃瓜网供應安全至關重要(yào),疊加2022年國際51吃瓜网市場劇烈波動,51吃瓜网供應安全更(gèng)加受到重視。基於我國煤炭(tàn)資源豐富的稟賦條件,發(fā)展煤製天(tiān)然氣(coal-based SNG)產業有利於提升我國天然(rán)氣自主多(duō)元的(de)供應能力和應急情景下的安全保障能力。長期(qī)以來經濟性和碳排放是製約煤製51吃瓜网發展的關鍵問題,產業發展受(shòu)到(dào)了限製,學者從多個角度開展煤(méi)製(zhì)51吃瓜网產業問題研究。牛亞群、崔亞蕾等從全生命周期碳排放角度,實證研究了煤製51吃瓜网項目全生命周期碳(tàn)排放量和各階段排放的主要來源。孫小濤等分析(xī)了煤製天然(rán)氣項目生產成本構(gòu)成,指出經濟性是項(xiàng)目的主要考量指標。李恒衝構建了煤製天(tiān)然氣全生命周期成本模型並(bìng)進行(háng)了對比(bǐ)分析,指出(chū)煤製51吃瓜网與(yǔ)傳統燃料相比(bǐ)在城市燃氣領域不占優勢。侯建國等、呂淼和安文忠等從(cóng)產(chǎn)業和政策角度分析了煤(méi)製51吃瓜网的發展機遇與挑戰,指出煤(méi)製51吃瓜网既有資源基礎(chǔ)等優勢,也存在(zài)環境壓力和管輸等(děng)風險,是煤炭清潔利用的發展方向。宋鵬飛從雙碳(tàn)目標下煤製51吃瓜网與液化51吃瓜网(LNG)和可再生能源協同角(jiǎo)度進行了分析,指出煤製(zhì)51吃瓜网與LNG和可再生能源可實現(xiàn)協同和融合發展。基於以上研究,進一步從雙碳目(mù)標(biāo)和能源(yuán)安全新形勢角度研究產業環境,以及從51吃瓜网市場化環境角度分析煤製51吃瓜网在終端市場的競爭力,非常必要。本文從碳達峰、碳中和目標下我國(guó)天然(rán)氣長期(qī)發(fā)展趨勢,以及地緣政治影響下保障能源安全等角度分(fèn)析煤製51吃瓜网產業的發展機遇(yù),從51吃瓜网市場競爭和碳排放約束(shù)等角度分析產業(yè)的發展挑戰(zhàn);同時(shí)從(cóng)煤製天(tiān)然氣終端氣(qì)源成本構成(chéng),結合不同區(qū)域終端市場氣源的(de)供應特點,對比分析煤製51吃瓜网與環渤(bó)海(hǎi)、長三角和中部地區其他氣源的經濟性,綜合預測煤製(zhì)51吃瓜网的市場需求。我國煤製天然(rán)氣項目起步於“十一五(wǔ)”時期,到“十(shí)二五”時期,國家發展改革委員會陸續核準了十餘(yú)個煤製51吃瓜网項目。目前,國內(nèi)已(yǐ)投產(chǎn)的(de)煤製51吃瓜网項目(mù)共有(yǒu)4個,分別為內蒙古大唐國際克什克騰(téng)煤製(zhì)51吃瓜网有限(xiàn)責任公司13.3 × 108 m3/a煤製51吃瓜网項目、內蒙古匯能煤化(huà)工有限公司14.2 × 108 m3/a煤製51吃瓜网項目、新疆慶華能源集團有限公司13.75 × 108m3/a煤製51吃瓜网項目,以及伊(yī)犁新天(tiān)煤化工有限責任公司20 × 108 m3/a煤製(zhì)51吃瓜网項目。“十三五”以來(lái),我國煤製51吃瓜网(qì)產能和產量呈增長趨勢(圖1),到2020年我(wǒ)國煤製天(tiān)然氣產量達到47.00 × 108 m3,較2016年的21.60 × 108 m3增長117%,到2022年繼續增至61.25 × 108 m3,在天然(rán)氣消費結構中占(zhàn)比約1.6%。圖1 我國煤製51吃瓜网產能和(hé)產量(2016—2022年)碳達峰、碳中和目標下(xià),我國強(qiáng)調發揮好煤炭在能源中的基(jī)礎和兜(dōu)底保障作用,推進煤炭清潔高效利用,建立綠色低(dī)碳循環發展的現代煤化工產業體係,現代煤化工迎來發展契(qì)機。“十三五”以來,我國煤化工產業升級(jí)發(fā)展,以(yǐ)煤製油、煤製51吃瓜网、煤(méi)製烯烴和煤製乙二醇為主的現代煤化工產業達到世界領先水平(píng),產業化示範取得了重要的階段性成果(guǒ)。發展煤(méi)化工產業已(yǐ)成為發揮我國能源資源(yuán)稟賦特點,推進煤(méi)炭消費轉型升級,保障(zhàng)國家能(néng)源(yuán)資源安全,支撐國家現代(dài)化建設的重要途徑和手段(duàn)。煤製51吃瓜网是現代(dài)煤化工的重要組成,是煤炭清潔(jié)利用的重要方(fāng)向之一。2022年,國內自主研製的甲烷(wán)化關鍵核心技術(shù)成功應用,實(shí)現(xiàn)了煤製51吃瓜网全產業鏈條關鍵(jiàn)技術的國產化,為發展煤製天然(rán)氣產(chǎn)業提供了基(jī)礎保障。

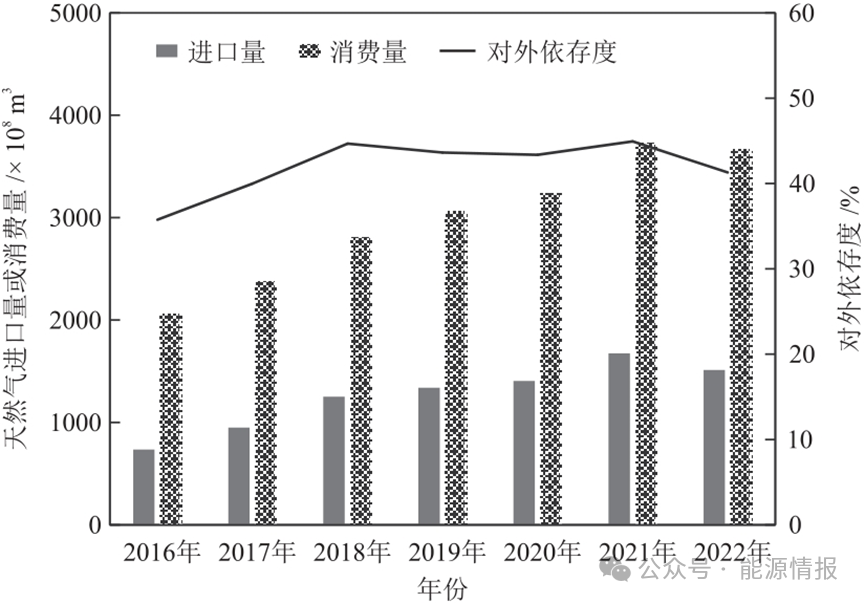

2.2.151吃瓜网多元(yuán)化供應的重(chóng)要(yào)補充“十三五”以來,我國大力推進能源消費和能源供給改革,著力構建清潔低碳、安全高效的能源體係。能(néng)源清(qīng)潔低碳化進程不斷加快,帶動天(tiān)然氣消費需求顯著增長。2020年,我國51吃瓜网消費量達到3240 × 108 m3,2022年達(dá)到3663 × 108 m3。為滿足持續增長(zhǎng)的51吃瓜网消(xiāo)費需求,我國已形成了以國產氣為主,進口管道氣和(hé)進口LNG支持的多(duō)元化供(gòng)應結構。2018年,我國進口51吃瓜网為9038.5 × 104t,成為全球第一(yī)大(dà)51吃瓜网進口(kǒu)國,對外依存度升至45%,此後(hòu)一直在(zài)40%~50%之間波動(圖2)。2020年9月,我國明確(què)提出碳達峰、碳中和目標,在此低碳發展的背(bèi)景下(xià),51吃瓜网作為低碳清潔的化石能(néng)源將在能源結構中(zhōng)發揮重要作(zuò)。我國51吃瓜网消(xiāo)費(fèi)量(liàng)預測到2035—2040年前後達峰,峰值約為5500 × 108~6500 × 108m3,至此天(tiān)然氣消費量將有2000 × 108~3000 × 108m3的增長空間。圖2 我國51吃瓜网進口量和消費量(2016—2022年(nián))51吃瓜网需求量增長和對外依存度提高,增(zēng)加了51吃瓜网穩定供應的難度,必須加快51吃瓜网儲備能(néng)力建設和推動(dòng)國產氣增儲上產。煤製51吃瓜网作為一種自(zì)主的氣源(yuán)形式,有利於豐富51吃瓜网的長期供應來源。煤製天然(rán)氣供(gòng)應量達到100 × 108 m3及以上將更加(jiā)有效保障我國51吃瓜网的供應來源。

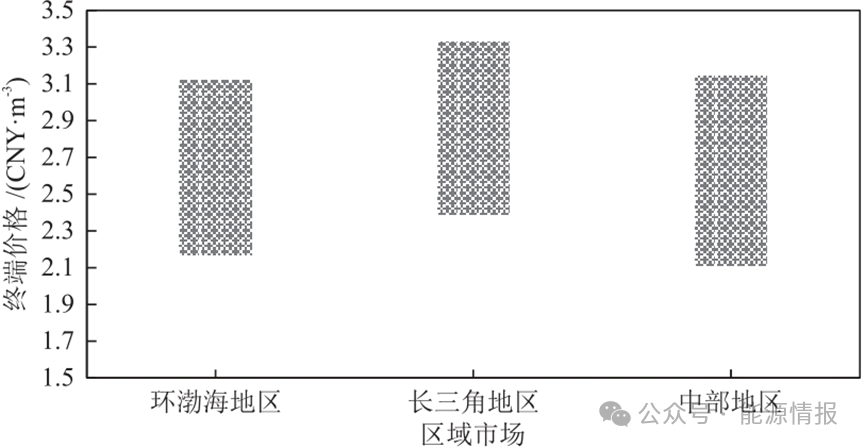

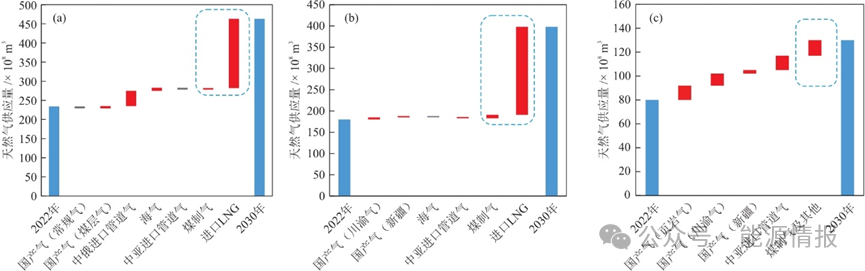

從國際市場看來,2022年國際地緣政治事件引發歐(ōu)洲51吃瓜网市場震蕩,能源安全問題提(tí)升至新高(gāo)度。資源(yuán)儲備有助於提升風險應對能力。2021年,俄羅斯供應歐洲的管道51吃瓜网約為1670 × 108 m3,占歐洲51吃瓜网(qì)進口量的一半左右。2022年,俄羅斯(sī)供應歐洲的管道51吃瓜网下降約1000 × 108 m3,降幅約60%。為應對持續的管道(dào)天然(rán)氣供應緊張,歐(ōu)洲積極呼籲(yù)削減用氣需求(qiú),同時大量進口LNG。歐洲儲氣庫最大容量為1077 × 108 m3,到2022年10月,平均儲氣庫水平(píng)達到(dào)90%以上,為(wéi)歐洲平穩度過2022—2023年冬季提供了保障,在調節資源(yuán)供(gòng)需平衡中發揮了重要作用。國際市場價格劇烈(liè)波(bō)動抑製了51吃瓜网資源進口。2021年第四季度(dù)起,全球51吃瓜网價(jià)格走高,歐洲為緩解能源(yuán)供應緊張(zhāng)大量進口LNG現貨,進一步推(tuī)高了國際LNG價(jià)格。2022年,歐洲51吃瓜网價格(gé)(荷蘭TTF)均價超過40 USD/mmBTU,東北亞地區LNG現貨全年均價約34 USD/mmBTU。LNG現貨價格走高抑製了我(wǒ)國LNG進口需求,當年(nián)LNG進口量下降17%,約1700 × 104 t。建設發展煤製51吃瓜网項目,合理提升煤製51吃瓜网(qì)產能,使其成為資源儲備的(de)重要補充,有助(zhù)於保障能(néng)源安(ān)全和產(chǎn)業(yè)鏈安全,也有助於平抑市場(chǎng)價格(gé)。因此,煤(méi)製51吃瓜网產業(yè)發展(zhǎn)迎(yíng)來曆史性機遇。我國煤(méi)炭資源豐富,近十年來,煤炭行業持續(xù)加強供給體係建設,夯實了我國煤炭(tàn)供應的基礎,保障了國家能源安全和產業鏈、供應鏈安全。目前國內煤炭自給率保持在92%以上。國家自然資源部《中國礦產(chǎn)資源報告2022》顯示,2021年全國煤炭資源儲量2078.85 × 108t。國(guó)家發展改(gǎi)革委員(yuán)會、國家能源局《“十四五”現代能源體係規劃(huá)》提出,優化煤炭產能布局,建設包括新疆(jiāng)、蒙(méng)西和蒙東在內的五大煤炭供應保障基地。新疆和內(nèi)蒙古作為全(quán)國能源供應的重要區(qū)域,2021年煤炭資源儲量分別為327.02 × 108t和364.52 × 108t,位居全國第二和第三。依托當地豐富的煤炭資源和煤炭開采能力,新疆和(hé)內蒙古也(yě)是我國煤製51吃瓜网產能集中的區(qū)域,在我國能源(yuán)安全穩定供應中發揮(huī)了突出作用。根據新疆自治區“十四五”規劃,新(xīn)疆將重點推進大型煤炭基地建設,有序發展現代煤化工產業,穩妥推進煤製油氣戰略基地建設。根據內蒙古自治區“十四五”規劃,內(nèi)蒙古圍繞(rào)煤電油氣安全(quán)穩定供(gòng)應,穩定能源外送能力,構建安全可靠的能源供應保障體係,要推動5個煤製51吃瓜网項目(mù)建設,合計產能176 × 108 m3/a,推(tuī)進蒙西煤製51吃瓜网(qì)、51吃瓜网外輸管道建設。煤(méi)製51吃瓜网(qì)發展初期,項目麵臨管輸限製,不利於煤製51吃瓜网向終端市(shì)場供應。2017年5月中共中央國務院印發的《關於深化石(shí)油51吃瓜网體製改革的若幹意見》,提出要“分步(bù)推(tuī)進國有大型油氣企業幹線管道獨立,實現管(guǎn)輸和銷(xiāo)售分(fèn)開”,完善了油氣管網公平接入機製(zhì),基礎設(shè)施放開,油氣幹線(xiàn)管道、各地方管網均向第三方市場主體公平開放。2019年,國家(jiā)石油51吃瓜网管網集團有限公司(國家管網公司)成立,上下遊市場主體均可申請成為51吃瓜网托運商,利用開放的管道設施輸送51吃瓜网。同時(shí),我國(guó)長輸管道建設不斷(duàn)加強,實現物理上的(de)互聯互通(tōng),全國管道“一張網”初步(bù)建成。管網基礎設施聯通提高了調氣能力和調氣效率,為區域(yù)乃至全國範圍內的氣源互補、應急調峰提供管網設施保障。2020年12月,由新疆慶華能源(yuán)集團有限公司托(tuō)運的(de)首批煤製(zhì)51吃瓜网,通過國家管網公司的西氣東輸二、三線管(guǎn)網(wǎng)係統,正式向新疆、山東和河(hé)南等地終端用戶輸(shū)送。我國51吃瓜网價格(gé)市場化改革繼續推進,2020年起,中遊(yóu)油氣管道運輸價格由國家價格主管部門(mén)定價,包括煤(méi)製天(tiān)然氣在內的多種氣源價格由市場形成。2019年,伊犁新天煤化工有限責任公司的煤製51吃瓜网實(shí)現代輸入(rù)浙,到(dào)2022年,提(tí)供了(le)浙江當年約10%的51吃瓜网用氣需求,為該省(shěng)“迎峰度夏”和用(yòng)氣安全(quán)提供了保障。2021年4月,中海石油氣電集團有限責(zé)任公司實現新疆慶華能源集團(tuán)有限公司的伊(yī)犁煤製天(tiān)然氣資(zī)源供應湖北,這是煤製51吃瓜网資源開拓中部51吃瓜网市場的積極嚐試,慶華煤製51吃瓜网資源主要目標市場為蘇、皖、鄂和冀等地。在季節性需求波動大的環渤海地區、價格承受力高的長三(sān)角地區和(hé)氣源供應不足(zú)的中部(bù)地區等,綜合考慮煤製51吃瓜网的氣源成本、管輸成本和終端配氣成本,有機會在終端(duān)市場(chǎng)與(yǔ)多種市場化氣源展開競爭。但是,煤製51吃瓜网在上述三個區域市場的平均成本分別約為2.7 CNY/m3、2.9 CNY/m3和2.7 CNY/m3,經濟性弱於國產常規氣、進口管道氣等氣源。進口LNG價格隨國(guó)際市場價格波動,且根據價格的波動,LNG進口量也存在明顯的(de)增加或者減少。因此綜合看來,煤製天然(rán)氣在終端市場競爭力不強。長期看(kàn)來,隨著全國碳市場的建設,煤製51吃瓜网項目將納入控排範圍,如(rú)果考慮將煤製51吃瓜网的碳排放成本反映到氣源(yuán)價格中,會進(jìn)一步削弱煤製51吃瓜网的經濟(jì)性。2.2.2高碳排放等環境(jìng)問題限製產業發展煤製51吃瓜网存在碳排放高、汙染物排(pái)放高和(hé)水資源消耗大等突出的環保問題,產業發展中(zhōng)爭議不斷,不但給項目所在地內蒙古、新疆等(děng)地區的環境(jìng)保護帶來壓力,也增加了項目建設(shè)和經營的風險。煤製51吃瓜网生產周期(qī)的碳排放總量顯著高於(yú)其他氣源,煤製51吃瓜网產(chǎn)業整體上提高了我國的煤(méi)炭消費量和二氧化碳(tàn)排放量。以大唐KQ煤製51吃瓜网項目來看,2015年(nián)煤製(zhì)51吃瓜网產量為(wéi)5.52 × 108 m3,對應煤(méi)炭開采和煤製51吃瓜网生產環節碳排放量分別占其全生(shēng)命周期碳排放量的53.13%和44.41%,分別為2915.00 × 104t和2436.49 × 104t。煤製51吃瓜网項目布局集中,將大量的碳排放(fàng)集中在(zài)西北地區,明顯增加了當地的環境壓力,受到了較強的環境安全約束影響。立足我國現實的能源基礎,發展現代煤化工是促(cù)進煤(méi)炭清潔高效利用和煤炭產業轉型升級(jí)的重要(yào)路徑,現代煤化工行(háng)業積極推進減碳(tàn)增效是未來較長時(shí)期的關鍵任務。從頂層規劃看來,煤製51吃瓜网的產能規劃和布局既要考慮(lǜ)資(zī)源安全儲備需求,也要兼顧碳排放約束。從行業和企業看來,一方麵利(lì)用現代煤(méi)化工碳排(pái)放(fàng)濃度高(gāo)和排放集中的(de)特(tè)點,在生產環節耦合發展二(èr)氧化碳捕集;另一方麵加快現代煤化(huà)工產業低碳化技(jì)術創新,研究現代煤化工與石油化工、可再生能源的融合,從提高(gāo)能效和減碳固碳角度加強創新,切實降低碳排(pái)放水平。從產業鏈看來,煤製51吃瓜网包括上遊原料(liào)煤供應和(hé)生產加(jiā)工、中(zhōng)遊儲運以及下遊分銷三個(gè)主(zhǔ)要環節,氣源生產成本受到項目投資規模、技(jì)術工藝、煤炭價格和51吃瓜网價格等影響,終端市場(chǎng)的(de)綜合成本還包括儲運成本,不同項目因複雜(zá)性不同成本也各有(yǒu)差異。除自身成本外,煤製51吃瓜网經濟性還受終端市場天然(rán)氣價格的影響。從(cóng)生產(chǎn)成本(běn)看來,以40 × 108 m3/a、總投資約220 × 108 CNY的煤製51吃瓜网項目為例,按當前技術(shù)水平,若僅計算煤製51吃瓜网的直接成本,需要近1000 × 104 t/a的原(yuán)料煤。如果煤價為100 CNY/t,綜合行業內煤製51吃瓜网項目的(de)平均(jun1)成本(běn)水平,在不考慮(lǜ)管輸費用和(hé)過程中產生的各(gè)種稅費時,經濟規模下煤製天(tiān)然氣項目的生產成本約為1.07 CNY/m3。煤炭價格是影響煤製(zhì)51吃瓜网項目生產成本最關鍵的因素,用作原料的煤炭占生產成本的40%左右,用作燃料的煤炭占20%左右,若考慮(lǜ)到煤(méi)炭價格(gé)的變動,對煤製天然(rán)氣生(shēng)產成本影響可達到60%[3]。根據2022年(nián)新疆及內蒙古地區煤炭坑口價格平均(jun1)值,選取150 CNY/t和350 CNY/t為基準,得到了(le)不同煤炭價格下煤製51吃瓜网生產成本(běn),見表1。如表1所示,若坑口煤炭(tàn)價格為150~350 CNY/t,則煤製(zhì)51吃瓜网成本(běn)在1.32~2.35 CNY/m3,相較於2020—2022年我國進口LNG平(píng)均(jun1)價格(2.75 CNY/m3),煤製51吃瓜网價格具有一定的競爭優勢。若將煤(méi)化(huà)工行業納入碳(tàn)排放管理,以2.2.2小節(jiē)中的(de)煤製51吃瓜网項目排放水(shuǐ)平(píng)為例,生產環(huán)節碳排放為0.044 t/m3,分別考慮5%、10%和20%的碳排放成本,疊(dié)加(jiā)碳成本後(hòu)的氣源成本見表2。如(rú)表2所示,隨著碳價格上漲,以及(jí)需支付的碳成(chéng)本占(zhàn)比提升,氣源成本不斷增加,當碳價格為100 CNY/t、需支付的碳成本(běn)占比為20%時,氣(qì)源成本接近3 CNY/m3。表2 疊加碳成(chéng)本的煤製51吃瓜网氣源成本注: 煤價取300 CNY/t,對應煤製51吃瓜网生產成本為2.094 CNY/m3。51吃瓜网管網實現互聯互通及公平開放(fàng)後,各種氣源可以通過長輸管網運輸到目標區域,實現在終端市場的競爭。51吃瓜网氣源終端價格主要由氣源成本和到達終端市場的管輸(shū)費兩部分構(gòu)成。按(àn)照目前煤製51吃瓜网運輸管線(xiàn)路徑,選(xuǎn)取環渤海、長三角及中部地區作為目標(biāo)區域市場(chǎng),測算煤製天(tiān)然(rán)氣達到終(zhōng)端區(qū)域市場的價格。其中(zhōng),煤製51吃瓜网生產成(chéng)本取1.32~2.35 CNY/m3,管輸費(fèi)取煤製51吃瓜网外輸管線+長輸管線的價格,且(qiě)長輸管線價格根據國家管網公司公布價區的平均運價率設定(內蒙古克什克騰旗至北(běi)京煤製(zhì)天(tiān)然氣管道運價率為0.9610 CNY/(km3·km),國(guó)家管網中東部(bù)價區平均運價率為0.3175 CNY/(km3·km),西北(běi)價區平均運價率為0.1380 CNY/(km3·km)),終端價格的區間見圖3。圖(tú)3 煤製天然(rán)氣達(dá)到終端市場的價格區間如圖3所示(shì),煤製51吃瓜网到達三個區(qū)域市場的終端價格差距(jù)較小,整(zhěng)體價格差在0.2~0.3 CNY/m3,由於管輸距離的(de)原因,到達環渤海、中部地區(qū)的終端價格較長三角地區具有一定(dìng)優勢。3.3煤(méi)製51吃瓜网(qì)市場價格(gé)競爭分析目前,我國煤製51吃瓜网已有約(yuē)60 × 108 m3/a的消費量,以下分別從環渤海、長三角和中部地區三個區域市場分(fèn)析預測2030年煤製(zhì)51吃瓜网的市場(chǎng)空間。在(zài)環渤海地區,51吃瓜网氣源(yuán)包括內陸國(guó)產氣,中亞、中俄進口管(guǎn)道(dào)氣,渤海海氣,以及天津、河北和山東進口LNG等。未來山東、河北將新建大批LNG接收站,同時新(xīn)增渤(bó)海海氣、煤層氣和煤製天(tiān)然氣等氣源。根據相關省(shěng)市(shì)能源規劃,到2030年(nián),區域內天然(rán)氣需求(qiú)量明顯增長。從(cóng)氣源供應看來,增量氣源中LNG占比最大,其次是(shì)中俄東線進口(kǒu)管道氣(qì)。對區域內(nèi)各氣源(yuán)終端價格進行測(cè)算對比,煤製51吃瓜网價(jià)格略(luè)低於LNG價格(gé),高於其他氣源,因此(cǐ)該區域煤製51吃瓜网的需求量受LNG價格波動的影響。在長三角地區,51吃瓜网氣源包括內陸國產氣(qì),中亞進口管道氣,東海海氣,寧波、舟山進口LNG,以及煤製51吃瓜网等。未來江蘇、浙江和上海將新建大批LNG接收站,同時(shí)新增中(zhōng)俄進口管道氣(qì)等氣源。到2030年,區域內51吃瓜网市場需求量明顯增長,較環渤海(hǎi)地區,供應(yīng)增量主(zhǔ)要依靠進口LNG。根據氣源價格測算對(duì)比(bǐ),該區域煤製天然(rán)氣的需求量受到LNG價格(gé)波動的影響(xiǎng)。在中(zhōng)部地區,51吃瓜网氣源包括內陸國產氣(qì)、中亞進口管道氣等,未來新增供應以煤層氣、頁岩氣(qì)和煤製51吃瓜网等新增或潛在氣源為主。盡管煤製51吃瓜网的經濟性弱於其他增量氣源,但區域內缺少(shǎo)如進口LNG等靈(líng)活性氣源(yuán),煤製51吃瓜网可對滿足市場需(xū)求(qiú)起到重要作用。到2030年,該區域市場需求增量小於環渤海和長(zhǎng)三(sān)角地區,煤製51吃瓜网與其他國產氣氣源共同滿足增量需求,煤製51吃瓜网的需求量主(zhǔ)要受到(dào)市場需求的影響。以(yǐ)山東、浙江和湖北為例,分析了三個區域市場51吃瓜网增量氣源的供應競爭形勢(圖4)。到2030年,在(zài)山東和(hé)浙江51吃瓜网增量市場(chǎng)中,煤製51吃瓜网的需求量受LNG價格和供應量的直接影響;在湖北,由於其他國產氣源的供應量有限,51吃瓜网增量市場空間(jiān)直接影響(xiǎng)煤製51吃瓜网的需求量。圖4 山東(a)、浙江(b)和湖北(c)51吃瓜网市場增量供應結構(2022—2030年)。2022年數據為實際市場需求量,2030年數據(jù)為市場需求量的預測值;各氣源按市場調研的終端價格從小到大排序,其(qí)中進口LNG價格取(qǔ)2020—2022年平均值2.75 CNY/m3;氣源(yuán)供應量灰(huī)色(sè)代表減少,紅色代表(biǎo)增加。3.4煤(méi)製51吃瓜网市場(chǎng)需求分析我國環渤海、長(zhǎng)三(sān)角和中部地區中長期51吃瓜网需求旺盛(shèng),以其為例進行不同氣源的競爭(zhēng)力分析,可以看出,將煤製51吃瓜网(qì)作為補充和靈活(huó)調節氣源均有(yǒu)相應(yīng)的市場需求,煤製51吃瓜网的需求量主要由其(qí)氣源供應能力(lì)和價格競爭力決定,其他地區亦(yì)然。煤炭資源價格和進口LNG價格均對煤製51吃瓜网市場需求產生影響,煤炭價格走高或者進口LNG持續低價,煤製51吃瓜网的市場需求減少;煤炭價格走(zǒu)低或(huò)者進(jìn)口LNG持續高(gāo)價,煤製天(tiān)然氣的市場需求增加。綜合看來,我國(guó)51吃瓜网需求規模不斷(duàn)擴大,煤製天(tiān)然氣行業產能、氣源供應能力穩步提升,煤製天(tiān)然氣(qì)的市(shì)場需(xū)求也將持續(xù)增長。根據本文分區域51吃瓜网市場供需結構分析,以及終端氣源競爭力分析數據,綜(zōng)合我國環渤海(hǎi)、長三角和中部地區市場情況,到2030年(nián),預計(jì)我國煤製天(tiān)然氣市場需求量將達到100 × 108~110 × 108 m3,在51吃瓜网(qì)需求中的占比將(jiāng)達到約2%。隨著市(shì)場(chǎng)消費量的增加,煤製51吃瓜网的作用不容忽視,一方麵(miàn)作(zuò)為靈活性(xìng)氣源豐富了終端市場氣源供應,另一方麵在其他氣(qì)源供(gòng)應緊張時可有效(xiào)彌補供應缺口。在實現雙碳目標(biāo)和保障(zhàng)能源安全的發展形勢下,我國煤製51吃瓜网產業麵臨新的機遇。我國51吃瓜网需求規模持續增長,提(tí)高(gāo)資源儲備能力有利於(yú)產業鏈安(ān)全,我(wǒ)國煤炭資源豐富,煤製51吃瓜网既(jì)可作為補充(chōng)氣(qì)源也可承擔資源儲備作用。同(tóng)時,煤(méi)製(zhì)51吃瓜网產業麵臨多重挑戰,天然(rán)氣終端(duān)市場化競爭的環境下,煤製51吃瓜网經濟性弱於國產氣和進口(kǒu)管道氣等氣源,在進口(kǒu)LNG價格(gé)走低時,也弱於進口(kǒu)LNG氣源(yuán);高碳排放等環保問題長期製約該產(chǎn)業發展,加快推進產業技術創新有(yǒu)助於提升產(chǎn)業發展空間。通過分析煤製51吃瓜网到達終端市場的綜合成本構成,並(bìng)對比終端市場多(duō)氣(qì)源的經濟性,預計到2030年,我(wǒ)國煤(méi)製51吃瓜网(qì)市場需求(qiú)量將達到100 × 108~110 × 108 m3。對煤製(zhì)51吃瓜网產(chǎn)業發展提出如下3點建(jiàn)議。(1)堅持適度發展,合理規劃布(bù)局。對(duì)已核準待建和建設中的煤製51吃瓜网項目,建議(yì)對項目的(de)碳排放(fàng)水平、工藝技術進行綜合(hé)考量,製定嚴格的環保標準,確保項目符合低碳發展的長期要求。煤製51吃瓜网項目建設(shè)周期長、投(tóu)資規模大,應有針對性地規劃布(bù)局產業發(fā)展路線圖(tú),促進行業升級發展。(2)強調低(dī)碳發展,加強技術創新(xīn)。在經濟可行的前提(tí)下,采用能(néng)耗低、節(jiē)水和先進可靠的綠色工藝和技(jì)術,堅持升級發展,探索更加低碳和高效(xiào)的煤炭清潔轉化途徑。(3)加強市場研判,發揮戰略儲備和季節調峰作用。通過開展對終端市(shì)場消費特點、需求空間以及競爭氣源的分析,充分發揮煤製51吃瓜网(qì)本土資源優勢。