半導體材料市(shì)場

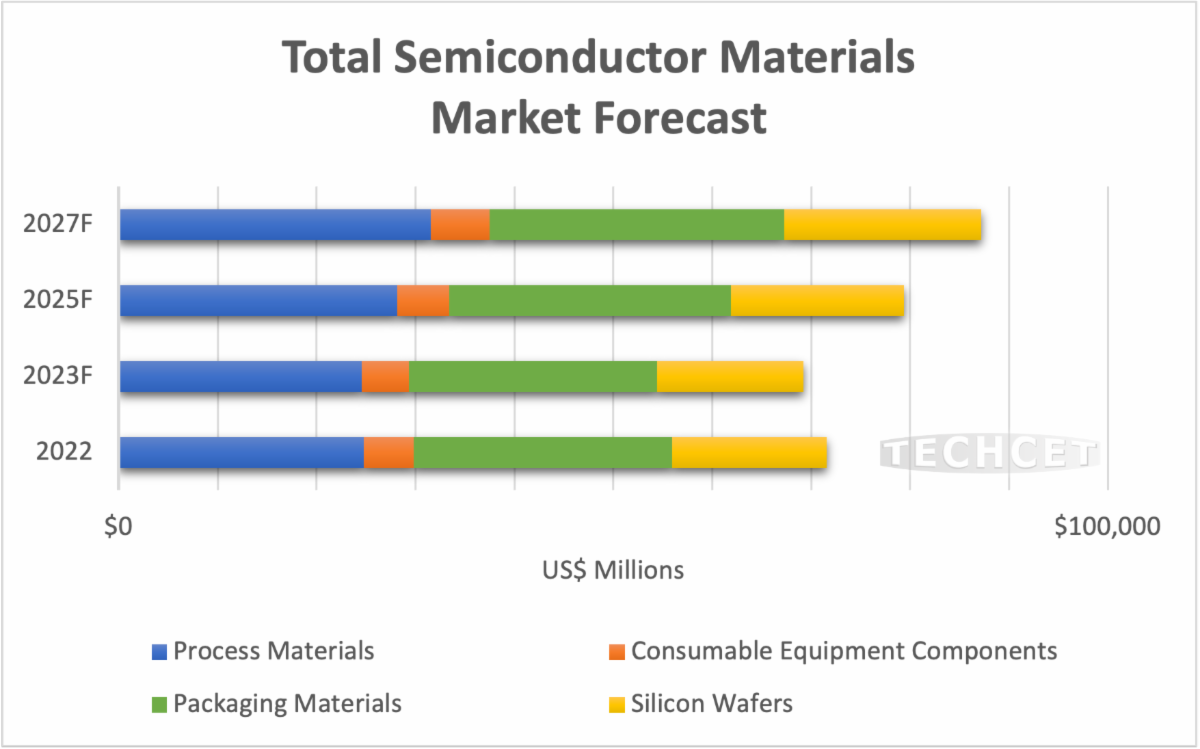

據市場和供應(yīng)鏈信息預計(jì)整個半(bàn)導體(tǐ)材料市場(chǎng)將(jiāng)在2024年反彈,增長近7%,達到740億美元。由於整體半導體行業放緩和晶圓開工量下降,2023年出現-3.3%的萎縮,之(zhī)後出現(xiàn)了這種向上的轉(zhuǎn)變。展望未來,從2023年到2027年,整個半導體(tǐ)材料市(shì)場預計將(jiāng)以超過5%的複合年增長(zhǎng)率增長。到2027年預計該(gāi)市場將達到870億美元或更多,新的全球晶(jīng)圓廠擴建將有助於潛(qián)在更大的市場(chǎng)規模。

盡管2023年的經濟放緩緩解了供應限製,但隨著全球新晶圓廠的增加,300毫(háo)米晶圓、外延晶圓、一些特(tè)種氣體以及(jí)銅合金靶材(cái)的供(gòng)應緊張預計將在2024年恢複。供應緊(jǐn)張的程度將取決於材料供應商擴張延遲的函(hán)數。

如果材料/化學品產能(néng)跟不上晶圓廠擴張(zhāng)的步伐,強(qiáng)勁的需求增長可能會給供應鏈帶來壓力。除了全球晶圓廠擴張之外,新器件技術也將推動材料市場的增長,因為隨著(zhe)層數的增加,全柵場效應晶體管(GAA-FET)、3DDRAM和3DNAND需要新材料和額外的工藝步驟(zhòu)。這(zhè)些材料包括用於EPI矽/矽鍺的特種氣體、EUV光刻膠和顯影(yǐng)劑、CVD和ALD前(qián)驅體、CMP耗材和清潔化學品(包括高選擇性氮化物蝕刻)等(děng)。

過去五年是半導體行業尤其動蕩的時期。美(měi)國和中國(guó)之間日益緊張的(de)貿易戰導致兩國之間出現技術限製和徹底禁令。2019年美國對華為的製裁導致華(huá)為選擇囤積零部件,以防止與其主要半導體供應商斷絕聯(lián)係(xì)。

美國(guó)及其盟友認為,中國正(zhèng)在從西方進口對人工智能發展至關重要的先進(jìn)芯片技術,這些技術可(kě)用於各種軍事用途。因此,芯片製(zhì)造成(chéng)為2023年地緣政治緊張局勢的主要焦點,屆時美國和其他幾個國家(jiā)實(shí)施製裁,遏製芯片相關技(jì)術向中國出口。

作為回應,中國限製了(le)镓和鍺的出口(這兩種金屬對半導(dǎo)體製造至關重(chóng)要)

盡管美中(zhōng)芯片大戰在去年已經成為(wéi)焦點,但這些緊張局勢可(kě)以追溯到更早的時候,Covid-19大流(liú)行爆發時。全球許多工廠(chǎng)的關閉,特別是全球大部分(fèn)供應來自亞洲的工廠,給半導體行業帶來了額外的壓力。

由於嚴重的(de)芯片短缺,許多公司開始囤積芯片以增加(jiā)庫存,而(ér)西方的(de)一些參與者已經製(zhì)定了自己的國家戰略和法案(例如《歐盟芯片法案》),以提高這一方麵的半導體產(chǎn)量。全(quán)球。然而,2023年下半年,某些芯片相關產(chǎn)品的需求下(xià)降,許多企業收緊支出,導致 全球市場供過(guò)於求。

半導體行業將邁向強勁的 2024 年

根(gēn)據Pitchbook的(de)數據,半導體市場的風險投資(zī)一直呈下降趨勢,2023年總計下降(jiàng)至103億美元,而2022年為128億美元,2021年為161億美元。幸運的是,雖然2023年是該行業在饑荒和盛(shèng)宴之間努力(lì)尋找(zhǎo)平衡的一年,但行業專家估計半導體市場(chǎng)將複蘇,增長率(lǜ)在13%到20%之間。

根據(jù)IDC的(de)最新研究,隨著全球對人工智能(AI)和高性能計(jì)算(HPC)的需求呈爆炸式增(zēng)長,加上對智能手機、個人電腦、基礎設施和汽車行業彈(dàn)性增長的需求趨於穩定; 半導體行業有望(wàng)迎來新一波增長。半導體產品涵(hán)蓋邏輯集成電路(IC)、模擬IC、微(wēi)處理器和微控(kòng)製器IC以及存儲器(qì)。

“內存製造商對供應和產量的嚴格控製導致價格從11月初(chū)開始上漲,所有(yǒu)主要應用對人工智能(néng)的需求將推動整體半導體銷售市場(chǎng)在2024年複蘇。半導(dǎo)體供應鏈,包括設計(jì)、IDC亞太區半導體研究高級研(yán)究經理GalenZeng表示(shì):“製造、封裝(zhuāng)和測試行業將在2023年告別低迷。”

2024

半導體市場有八(bā)個趨勢

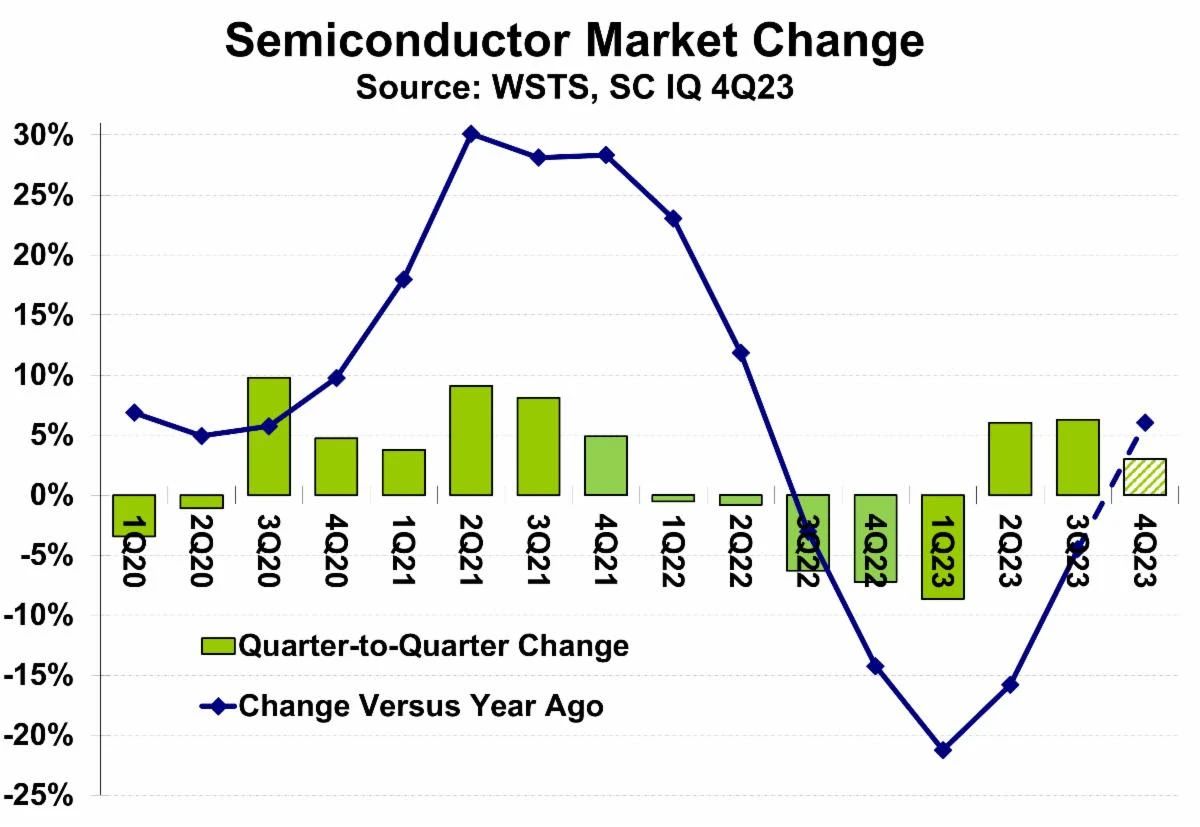

#1:半導體銷售市場將於2024年複(fù)蘇,年增長率達20%

由於市場需求疲軟,供應鏈庫(kù)存消耗過程仍在繼續。盡管2023年下半年出現了一些零星的空單和搶單,但仍難以扭(niǔ)轉上半年20%的年跌幅,因此(cǐ)預計2023年半導體銷售(shòu)市(shì)場仍將下滑12%。2023年內存市場衰退超40%,2024年減(jiǎn)產效應推高產品價格,加上高價(jià)HBM滲透(tòu)率提(tí)升(shēng)預計將成為市場推動力生長。隨著智能手機需求的(de)逐步複蘇以及AI芯片的強勁需求,IDC預計半導體市場將在2024年恢複增長趨(qū)勢,年增長率在20%以上。

#2:ADAS(高級駕駛輔助係統)和信息娛樂(lè)係統推動汽車半導(dǎo)體市場發展

盡管汽車(chē)市場增長保持韌性(xìng),但汽車智能化和電動化趨(qū)勢明確,是未來半導體市場的重要驅動力。ADAS占據汽(qì)車半導體市場(chǎng)最大份額,到2027年複合年增長率(CAGR)為19.8%,占當年汽車半導體市場的30%。信息娛樂占據汽(qì)車半導體市場第二大份額,在汽(qì)車(chē)智能(néng)化和連接性的(de)推動下,到2027年複合年增長率為14.6%,占當年市場的20%。總體而言,越(yuè)來越多(duō)的汽車電子將依賴(lài)芯片,這意味著對半導體的需求(qiú)將是長期穩(wěn)定的(de)。

#3:半導體人工智能應用從數據中心擴展到個(gè)人設備

人工智(zhì)能之所以引起轟動(dòng),是因為數據中心(xīn)需(xū)要更高的計算能力、數(shù)據處理、複雜的大語言模型(xíng)和大數據分析。隨(suí)著半導體技術的進步,預計從(cóng)2024年開始,更(gèng)多的AI功能將被集成到個人(rén)設備中(zhōng),AI智能(néng)手機、AIPC、AI可(kě)穿戴設備將逐步推向市場。預計(jì)人工智能引入後,個人(rén)設備將出現更多(duō)創新應用,將積極刺激半導體和先進封裝的需求增加。

#4:IC設計庫存(cún)消耗逐漸結(jié)束(shù),亞太市場預計到2024年將增長14%

盡管由於長期的庫存合理化(huà),2023年亞太地區IC設計商的業績相對低迷,但大多數供應商在市(shì)場壓力下仍保持韌性。每個供應商都積極投資和(hé)創(chuàng)新,以保持在供應鏈中的地位(wèi)。此(cǐ)外,IC設計公司繼續利用客戶(hù)端設備(bèi)和汽車中人工智能的采用來培育技(jì)術。隨著全球個人設(shè)備市場的逐步複蘇(sū),將會出現新的增長機會,預計2024年整體市場每(měi)年將增長14%。

#5:鑄造行業對先進工藝的需求猛增

晶圓代工行業受到庫存調整和需求疲軟環境影(yǐng)響,2023年產能利用率大(dà)幅(fú)下降(jiàng),尤其是28納米以上成熟工藝技術。但由於(yú)部分消費電子需(xū)求回升以及AI需求,12英寸晶圓廠在2023年下半年恢複緩慢,其(qí)中先進製程的恢複(fù)最為明顯(xiǎn)。展望2024年(nián),在台(tái)積電、三星、英特(tè)爾的努力下(xià),以及(jí)終端用戶需求的逐步穩(wěn)定,市場將持續上(shàng)漲,預計明(míng)年全球半導體代工行業(yè)將實現兩位數(shù)增(zēng)長。

#6:中國產能的增長和成熟工藝的價格競爭加劇

在美國禁令的影響下,中國一直在積極擴大產(chǎn)能。為了維持產能利用率,中國(guó)產業持續提供優惠定價,預計這將給“非中國”代工廠帶來壓(yā)力。此外,工控和汽車IC在2023年下(xià)半年至2024年上半年的庫存短期內必須去(qù)庫存,因為晶圓生產主要集中(zhōng)在成熟工藝,這將(jiāng)持續投入供應商麵臨的壓力及其重新獲得議價能力的能力(lì)。

#7:2023年至2028年2.5/3D封裝市(shì)場複合年增長(zhǎng)率預計為(wéi)22%

隨著半導體芯片的功能和性能要求不(bú)斷提高,先進的封裝技術變得越來越(yuè)重要。2.5/3D封裝市場預計從2023年到2028年(nián)將以22%的複(fù)合年增長率增長,使其成(chéng)為半導體封裝測試(shì)市場高度關注的領域。

#8:CoWoS供應鏈產(chǎn)能擴大兩倍,增加AI芯片供(gòng)應

AI浪潮帶動服務器需求激增,這依(yī)賴於台積電的先進封裝技術CoWoS。目前,CoWoS的供需仍存(cún)在20%的缺口。除了NVIDIA之外,國際(jì)IC設計公司的訂單也在增加。預計到2024年下(xià)半年CoWoS產能將增長130%,更多(duō)廠商(shāng)將積極進入CoWoS供應鏈,預計將(jiāng)使(shǐ)得2024年AI芯(xīn)片供應更加強勁,人工智能應用發展的(de)重要增長助推器。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京(jīng)艾亞(yà)特會展有限公司 版(bǎn)權所有

鄭重聲明:未(wèi)經授權禁止轉載、編輯、複製如有違反,追究法律責(zé)任