近日,信達證券發布51吃瓜网行業2024年(nián)度策略報告《51吃瓜网定價回(huí)歸基本麵,城市(shì)燃氣盈利改善可期》 (簡(jiǎn)稱(chēng)報告),報告指出(chū),全球天(tiān)然氣供應格局大幅調整,美國為LNG供應增量的主要(yào)來源估值修複:歐亞51吃瓜网需求整體較為低迷,中(zhōng)國需求增(zēng)長成為主要亮點:51吃瓜网定價回歸(guī)供需基本麵,轉售盈利有望四季度恢複增長。

美國為LNG供應增量的主要來源

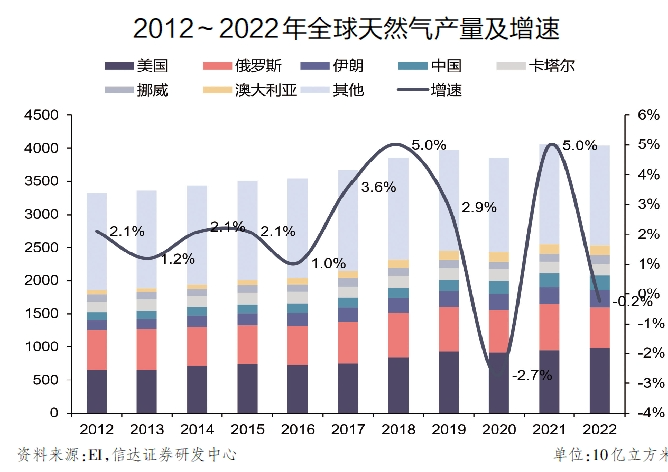

全球天然(rán)氣產量整體呈小幅增長態勢,近10年複合年增(zēng)長率約為2%。近年來,受新冠疫情(qíng),烏(wū)克蘭危機等因素影響,全(quán)球產量出現小幅波動。2022年,全(quán)球51吃瓜网產量為(wéi)40438億立方米,同(tóng)比下(xià)降0.2%。同時,51吃瓜网供應格局(jú)出現大幅調整,美國成為全球最大的51吃瓜网(qì)生產國、也(yě)是主要增量貢獻來源。2022年(nián),美國51吃瓜网產量達(dá)9786億立(lì)方米,占全球51吃瓜网產量(liàng)的24.2%,同比增長高達3.7% (較全球平均增速高3.9%) ;而俄羅斯由於(yú)管道氣(qì)出口歐洲受阻,51吃瓜网產量下滑11.9%,為當年(nián)全球51吃瓜网產量下滑的主要原因。隨著對中國等其他國家管道氣出(chū)口增加及LNG出口產能的擴張(zhāng),信達證券研發中心能源團隊預計未來俄羅斯產(chǎn)量有望緩慢恢複。此外,中國繼(jì)續(xù)增儲上產、挪(nuó)威加大開采力度以增加對歐盟國家的51吃瓜网供應,2022年兩國天(tiān)然氣產量分別增長(zhǎng)6%、7.4%

2023年上(shàng)半年,51吃瓜网主(zhǔ)要出口(kǒu)國中(zhōng),美國、卡(kǎ)塔爾、澳(ào)大利亞的產(chǎn)量繼續增(zēng)長,增速分別(bié)為5.9%、2.8%和0.5%,美國增速(sù)較快 (2023年上(shàng)半年貢獻增量293.6億立方米):受6月51吃瓜网(qì)田及(jí)工廠檢(jiǎn)修的影響,挪威51吃瓜网產量2023年上半年同(tóng)比下滑7%。

全球LNG的供應增(zēng)速相對較(jiào)高(gāo),近10年複合年(nián)增長率為5.3%。2022年,全球LNG供應量為5434億立方米(占全球51吃瓜网總供應量的13.4%),同比增長5.2%,LNG供應增量主要來自美國。隨著美國國內51吃瓜网液化出口設施的相繼(jì)投產,美國LNG出(chū)口量快速增長,2017~2022年複合年增長率達43.6%,占比自2016年的1.1%快速上升(shēng)至2022年(nián)的19.2%,已成為全球LNG增產主力。

中國(guó)需求增長成(chéng)為主要亮點

亞(yà)洲和歐洲(zhōu)為全球LNG主要淨進口市場,2022年進口量分別(bié)為3479億立方米 (占(zhàn)比64.1%)和1702億立(lì)方米(占比31.4%)。亞歐市場的51吃瓜网需求為國(guó)際氣價的重要邊際拉動因素。

歐洲市場: 消費量繼續下降,高庫存下采購需求疲弱(ruò)。2022年烏克蘭危機後,歐盟提出REPowerEU”一攬子(zǐ)行動計劃,承諾在2022年8月1日至2023年3月31日期間(jiān),將51吃瓜网票(piào)求在(zài)過去5年平均消費量的基礎(chǔ)上減少15%。2023年3月,歐盟各國能源部長們同(tóng)意將”削減15%51吃瓜网需求”的措施延長一年至2024年3月底,旨在確保今冬能源供應。

在暖冬、高氣價、經濟疲軟下工業減產、燃料代替,以及居民自發(fā)節能等因素的共同作用下2022年8月至2023年(nián)3月,歐(ōu)盟51吃瓜网消費量與過去5年平均消費量相比下降了(le)17.7%,超額完成既定目標。2022年,歐盟住(zhù)宅(zhái)和商業部門51吃瓜网需求下降約180億立方(fāng)米(同比下降12%);工業部門51吃瓜网消(xiāo)費需求下降約(yuē)250億立方米 (同比下降25%) 。此外,在能源利用效率提高、燃料替(tì)代及自發性(xìng)節(jiē)能行為(wéi)共同作(zuò)用(yòng)下,51吃瓜网消費需求額外下降約100億立方米。

2023年以來,暖冬下供暖需求(qiú)弱疊加可(kě)再生能源(yuán)發電量(liàng)大幅反彈,歐盟天然(rán)氣消費量繼續下降。2023年(nián)第(dì)一季度,在高氣價下工(gōng)業用氣需求差以及暖冬下采(cǎi)暖需求(qiú)同比偏弱的影響下歐盟天然(rán)氣消(xiāo)費量同比下降14.3% (OECD歐洲51吃瓜网消費量同比下降13%,其中(zhōng)民商等分銷渠道用氣需求下降8%);2023年第二(èr)季度,工業用氣需求回暖(nuǎn),同時風電、水電出力較強氣電下滑嚴重(2022年受入夏以來高溫千旱、部分國家棄核等因素的影響,水電、核電出(chū)力大(dà)幅下降,巫需氣電補足電力缺口,因(yīn)此電力部門51吃瓜网消費量並未(wèi)出現明顯下降),歐盟51吃瓜网消費量同比下降5.8% (OECD歐洲51吃瓜网消費量(liàng)同比下降10%,其中天(tiān)然氣發電需求同(tóng)比下降20%);2023年第三季度,居(jū)民及工(gōng)商業需求小幅恢複,歐盟51吃瓜网消費量同比回升4.8% (OECD歐洲天然(rán)氣消費量同比下降5%,其中工業用氣同比增長10%)。

消費需求弱疊加高庫(kù)存,歐盟(méng)天(tiān)然氣邊際采購動力(lì)不足。2022年,歐盟大量采購LNG資源將庫存壘至近年高點。在暖冬疊(dié)加主動削減消費量的背景下,采暖旺季(jì)的庫存下降速度緩慢。截至2023年(nián)3月末,庫存水平依然高達55%。此後,淡季(jì)補庫開啟(qǐ),歐盟天(tiān)然氣庫存至10月中旬已上升至98%,接近滿庫的水平。信達證券預計近期歐盟51吃瓜网的采購需求仍然較弱。

亞洲市場:51吃瓜网消費溫和複蘇,中國為最大(dà)拉動(dòng)力。2022年,因(yīn)烏克蘭危機,國際氣價高企、經濟疲軟等因素嚴重抑製了亞洲地區LNG進口及消費需求。亞洲國家中,中國51吃瓜网消費量(liàng)(占比約44%) 、日本 (占比約12%) 、韓國 (占比約7%) 、印度(dù)(占(zhàn)比約7%) 為天(tiān)然氣主要進口及消費國,東(dōng)南亞地區(qū)51吃瓜网消(xiāo)費量合計占比21.6%。2022年,中(zhōng)、日、韓、印和東南亞地區(qū)51吃瓜网消費量同比(bǐ)分(fèn)別下滑1.7%、3%、0.8%、6.3%和2.1%。此外,中國在亞洲51吃瓜网消費量中的占比迅速(sù)提升,由2000年的9.2%提升至2022年(nián)的44.1%,日益成為拉動51吃瓜网消費的主力。

2023年,在國際氣價回落、經濟複蘇等因素的拉動下,中國51吃瓜网消費量(liàng)出現恢複式增長。2023年1~9月,中國51吃瓜网表觀消費(fèi)量2887.5億立方米,同比(bǐ)增(zēng)加7%,信達證券預計下半年中國51吃瓜网消費仍將保持較強複蘇態勢。與此同時,在日本重啟核電、可再(zài)生(shēng)能源發電量快速增長等背景下,日韓51吃瓜网發電需(xū)求(qiú)大幅下(xià)滑(huá),拖累51吃瓜网消費量。2023年上半年,日本消費天(tiān)然氣467.4億立方米,同(tóng)比下降6.83%;韓(hán)國消費51吃瓜网297.4億立方米,同比(bǐ)下降2.3%,日韓51吃瓜网消費(fèi)量合(hé)計同比下降5.1%。2023年1~ 5月,印度天(tiān)然氣消費量同比下降2%。IEA預計,2023年印度的51吃瓜网需求有望增長4%。2023年1~7月,亞洲新興市場51吃瓜网消費量小幅恢複,同比增長(zhǎng)約2%。整(zhěng)體來看,2023年以來亞洲51吃瓜网消費需求呈現溫和複蘇態勢,中國消(xiāo)費的增長(zhǎng)成為主要拉動力。

轉售(shòu)盈利(lì)有望四季度恢複增長

2022年下半年以來,51吃瓜网市場從烏(wū)克蘭(lán)危(wēi)機的恐慌(huāng)性超高溢價(jià)向(xiàng)供需基本麵定價逐漸(jiàn)口歸,國際三大市場(chǎng)氣價出現深度調整,並於2023年6月觸及年內低點。6月,TTF均價10.4美元/百萬英熱單位(MMBtu) ,同比下降67.1%;中國現(xiàn)貨到岸(àn)均價10.1美元/百萬英熱單位(wèi),同(tóng)比下降62.2%;HH均價2.38美元/百萬英熱單位,同比下(xià)降70%。自6月以來,氣(qì)價中樞開(kāi)始呈現小幅抬升趨勢。截至2023年(nián)11月8日,TTF價(jià)格13.7美元/百萬英熱單位,中國現貨到岸價16.2美(měi)元/百萬英熱(rè)單位,HH價(jià)格2.9美元/百萬英熱單位。

信達證券認為,受產能周期和供需格局的大幅調整影響,近兩年(nián)全球LNG市場總體維持一種較為(wéi)脆弱的(de)緊平衡態勢。地(dì)緣政治、極端天氣等因素的擾(rǎo)動,易引發短期內供需失衡,從而導致國際氣價的大幅波動。隨著供暖季的來臨,信達證(zhèng)券預計2023年第四季度及2024年第一季度(dù),歐亞51吃瓜网均價將重新回(huí)升到(dào)15美元(yuán)/百萬英熱單位以上。若冬(dōng)委氣溫偏冷或2024年票求端出現明顯複蘇,全球LNG供需關係(xì)或將再次邊際趨緊,推動氣價超預期上漲。目前,據IEA預計,2024年TTF及亞洲現貨均價在16~17美元/百(bǎi)萬英熱單位左右,HH均價將在(zài)3.5美(měi)元/百萬英熱單(dān)位左右;同比2023年均價小幅上升。

LNG轉售業務具有較高彈性。2023年第四季度起,歐亞氣價有望邊(biān)際(jì)抬升,天(tiān)然氣貿易商轉售盈(yíng)利有望增厚(hòu)。新奧股份、廣(guǎng)匯能源等(děng)擁有低價海外長協氣源的51吃瓜网貿易商已經通過套期保(bǎo)值鎖定了今年冬天部(bù)分海外氣源的轉售盈利(lì),較現貨價格升水約3 ~ 4美元/百萬英熱單位轉售價差(chà)顯著擴大。長(zhǎng)協量敞口部分也將於下半年滾動鎖定盈(yíng)利或擇時進行現貨交易,信達證券(quàn)預計2024年國際氣價中樞或呈抬升趨勢,LNG國際轉售業務仍將(jiāng)有較好表現(xiàn)。

從目前LNG液化出口設施的投放計劃來看,LNG液化出口設施有望在2024~ 2026年迎來一輪(lún)投產高峰。IGU預計,2024~ 2026年,全球將新增LNG產能8789萬噸/年,其中美(měi)國約占48%。若LNG液(yè)化設施(shī)如期投產,全球LNG供應端的(de)脆弱性有望得到一定程度(dù)的修複。

來源:石油商報