特種氣體是高端工業製造的必備品,技術與市(shì)場壁壘較高(gāo)。在我國經濟結(jié)構的持續優化(huà)下,以半導體、顯示(shì)麵板(bǎn)為核心(xīn)的新興產業鏈(liàn)帶(dài)動下,我國特種氣體市場快速擴容。

特種氣體(tǐ)定義

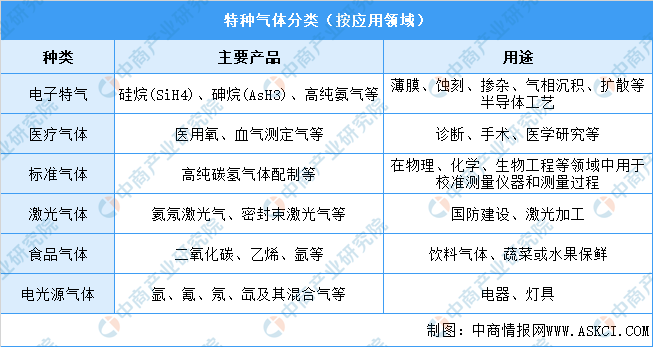

根(gēn)據應(yīng)用(yòng)領域的不同,工業氣體可(kě)以分為大宗氣體和特(tè)種氣體。大宗氣體(tǐ)指純(chún)度要求低於5N,產銷量大的工(gōng)業氣體,根(gēn)據製備方式的不同可分為空分氣體和合成氣體。特種氣(qì)體指被應用於特定領域(yù),對純度、品種、性質有特殊要求的工業氣體。大(dà)宗氣體在工業氣體(tǐ)中市場規模占(zhàn)比(bǐ)約80%,特種氣體約占比20%。

特種氣體按應用領域分類可分(fèn)為電(diàn)子(zǐ)特氣、醫療氣體、標準氣體、激光氣體、食品氣體、電光源氣體等。電子半導體領域對特種氣體的(de)純度和質量穩定性要求最高,電子特氣純度(dù)一般大(dà)於6N。在所有特(tè)種氣體中,電子特氣的(de)市場(chǎng)規模最大,在(zài)特種氣體市場(chǎng)規模占比超過60%。

資(zī)料來源:億渡數據、中商產業研究院整理

特種氣體行業發展(zhǎn)政策

特種氣體行業(yè)是我國產業(yè)政策重點支持發展的產業之一,廣泛(fàn)用於集成電路、冶金、化工、環保等領(lǐng)域。近年來,為推動工業氣體包括特種氣體在內的關(guān)鍵材(cái)料國產化發展,我國政府(fǔ)出台了一(yī)係列政策(cè)予以支持和指導。如(rú)《重點新材料首批次應用示(shì)範指導目錄(2021年版)》《中國(guó)氣體行業“十四(sì)五”發展指南》《新(xīn)時期促進集成(chéng)電路產業和軟件產業高質量發展若幹政策》等。具體政策如下(xià):

資料來源:中(zhōng)商產業研究院整理

特種氣體行業發展現狀

1.市場(chǎng)規模

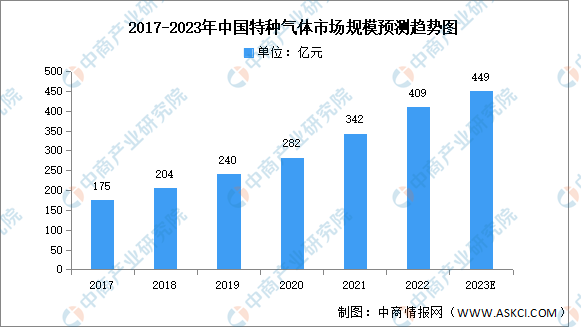

隨著國家政策的推動(dòng)、高(gāo)新技術的發展(zhǎn),以及下遊(yóu)需求的不斷增長,特(tè)種氣(qì)體市場規模持續快速增(zēng)長。中商產業研(yán)究院發布的《2023-2028年中國電子特種氣體行業市場(chǎng)發展監測及投資前景展望報告》顯示,中國特種氣(qì)體市場規模由2017年的175億元增長至2021年(nián)的342億元,複合年均增長率達18.24%。2022年約為(wéi)409億元。中商產業研究院分析師預測,2023年市場規模將達449億元。

數據來源:中商產業研究院整理

2.電子特氣

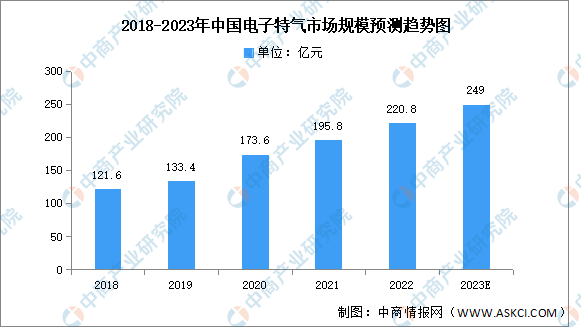

近年來,中國電子特(tè)種氣體市場規模持續增長。中商產業研究院發布的《2023-2028年中國電子特種氣體行業市場發展監(jiān)測及投資前景展望報告》顯示,2022年電(diàn)子特種氣體市場規模220.8億元。我國電子氣體市場規模的增長率明顯高於全球電子氣體增(zēng)長率,未來有較大發展空間。中商產業(yè)研究院分析師預測,2023年中國電子氣體(tǐ)市場規模(mó)逼近250億元(yuán)。

數據來源(yuán):SEMI、中商(shāng)產業研(yán)究院整理

3.下遊應用情況

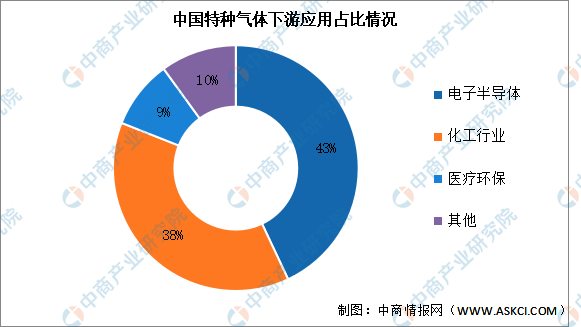

特種氣體下遊應用主要有電子半導體、化(huà)工、醫療環保等行業(yè),電(diàn)子半導體占比以43%占比第一(yī),其次是化工行業(yè)占比(bǐ)38%、醫療環保行業占比9%。在電子半導體需求持續增(zēng)加和國家(jiā)政策的推動下,特種氣體在該領域中的占比(bǐ)或將持續增(zēng)加。

數據(jù)來(lái)源:中商產業研究院整(zhěng)理

4.競爭格局

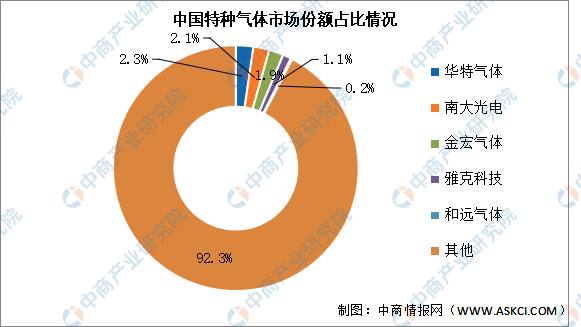

中國特種氣體市場中,國外公司仍為主流,市(shì)場幾乎被發達國家的龍頭企業壟斷,主要龍頭有美國空(kōng)氣化工(gōng)、美國普萊克斯、法國液化空氣、日(rì)本太陽日酸及德國林德。國產企業產品較為單一,提純技術不夠成熟,在市場競爭度較低。2021年國產(chǎn)企業前五名市場份額共占市(shì)場約(yuē)7.7%,前五名包括(kuò)華特氣體、南(nán)大光電、金宏氣體、雅克科技、和(hé)遠氣體,2021年市場份額占比分別為2.3%、2.1%、1.9%、1.1%和0.2%。第一梯隊的(de)國產企業(yè)特(tè)氣業務收入已具備規模性,在細分(fèn)領域產品優勢明顯,但和國外龍(lóng)頭企業相比還有差距。

數據來源:中商產業研究院整理(lǐ)

特種氣體行業重點企業

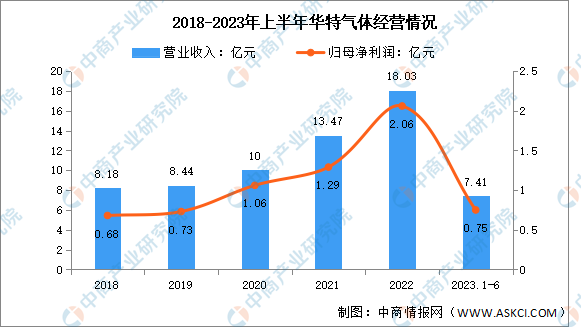

1.華特氣體

廣東華特氣體股份有限公司主營業務為特種氣體、普通(tōng)工業氣體以及相關的氣體(tǐ)輔助設備與工程的生產和銷售。華特氣體(tǐ)主要(yào)產品或服務有特(tè)種氣體、普通工業氣體、氣體(tǐ)設備與工(gōng)程。

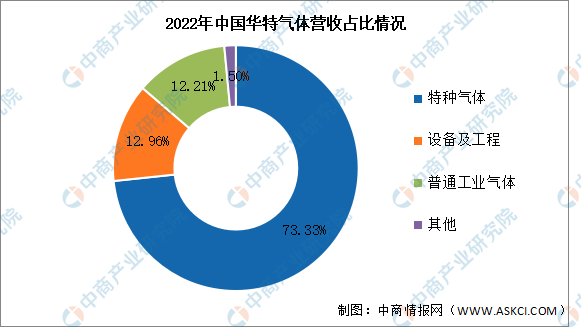

2023年上半年實現營業收入(rù)7.41億元,同比下降16.18%;實現歸母淨利潤0.75億元,同比下降36.44%。2022年主營產品包括特種氣體、設備及工程、普通工業(yè)氣體,分別(bié)占整體營收的73.33%、12.96%、12.21%。

數據來源:中商產業(yè)研究院整理(lǐ)

數據來源:中商產業研究院整理

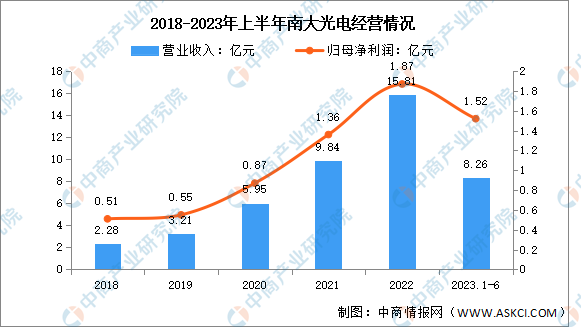

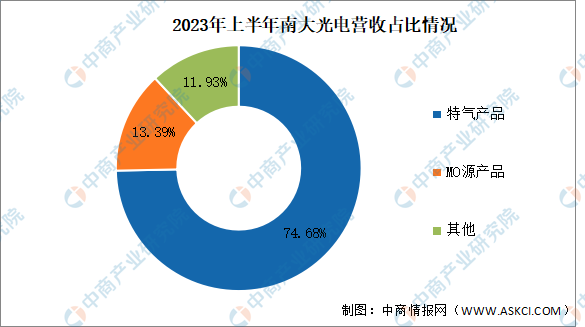

2.南大光(guāng)電

江(jiāng)蘇南大光電(diàn)材料股(gǔ)份有限(xiàn)公司(sī)主要從事先進前驅體(tǐ)材料、電子特氣、光刻膠及配套材(cái)料三類半導體材料產(chǎn)品生(shēng)產、研發和銷售,是MO源產業化生產的企業(yè),也是全球主要的(de)MO源生(shēng)產商。南大光電主要(yào)產品是先進前驅體材料產品、電子特氣類(lèi)產(chǎn)品和光刻膠及(jí)配套材料。

2023年上半年實(shí)現(xiàn)營業收入8.26億元,同比(bǐ)下降(jiàng)2.48%;實現歸母淨利潤1.52億元,同比增長5.56%。2023年上半年主營產品(pǐn)包括特氣(qì)產品、MO源產品,分別占整體營收的74.68%、13.39%。

數據來(lái)源:中商產業研究院整理

數據來源:中商產業研究院整(zhěng)理

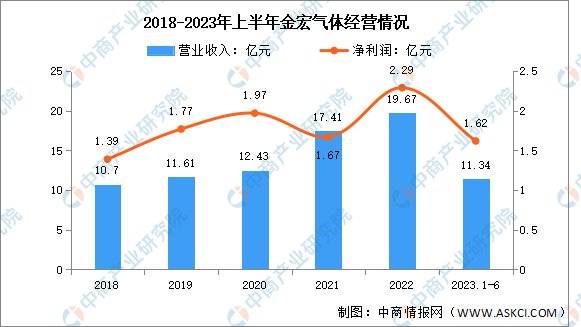

3.金宏氣體

金宏氣體股(gǔ)份有限公司主營業務是氣體研(yán)發、生產、銷售和服務。金宏(hóng)氣體既生產超純氨(ān)、高純氫、高純氧化亞氮、其他超高純(chún)氣體、混合氣等特種氣體,又生產(chǎn)應用於半導體行業(yè)的電子大宗氣體和應用於其他工業領域的大宗氣體及51吃瓜网。

2023年上半年實現營業收入11.34億元(yuán),同比增(zēng)長21.94%;實現歸母淨利潤1.62億元,同比增長65.31%。2022年主營產品包括大宗氣體、特種氣體、燃氣,分別占整體營收(shōu)的40.28%、37.82%、11.25%。

數(shù)據(jù)來源:中商產業研究院整理

數據來源:中商產業研究院整(zhěng)理

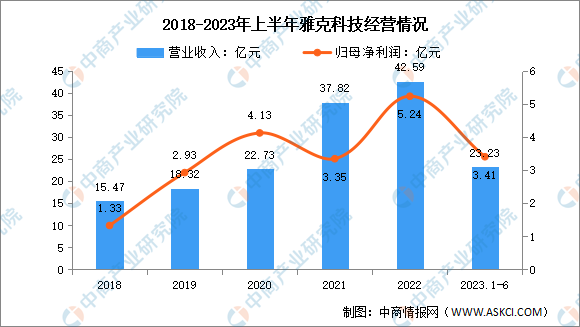

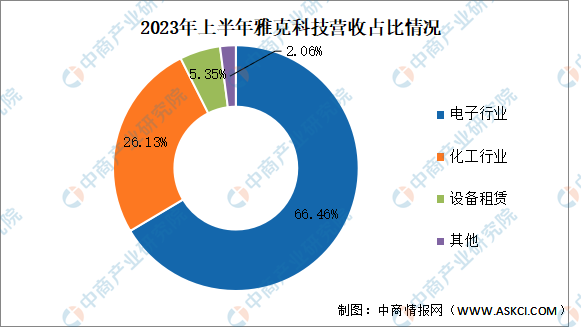

4.雅克(kè)科技

江蘇雅克科技股份有(yǒu)限公司是一家從事化(huà)學化工的企業(yè)。其主要業務包(bāo)括電子材料、液化51吃瓜网(LNG)保溫板材和阻燃劑,主要產品有阻燃劑、錫鹽類、矽油及胺類(lèi)、球(qiú)形(xíng)矽微(wēi)粉、LNG保溫複合材料、LDS設備、電子特(tè)種氣體、半導體化學材(cái)料。

2023年上半年實現(xiàn)營業收入23.23億元,同比增長12.82%;實現歸母淨利潤3.41億元(yuán),同比增長21.35%。2023年上半年主營(yíng)產品包括電子行業(yè)、化(huà)工行業、設(shè)備租賃,分別占整體(tǐ)營收的66.46%、26.13%、5.35%。

數據來源:中商產業研究院整理

數據來源:中(zhōng)商產業研究院整理(lǐ)

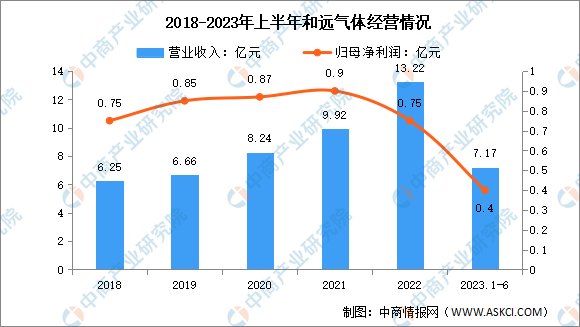

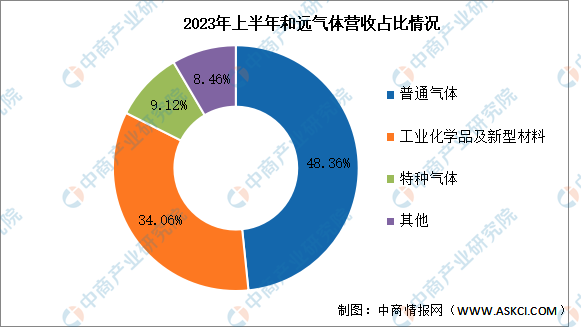

5.和遠氣體

湖北和遠氣體股份有限公司致力於各類氣體產品的(de)研(yán)發、生產、銷售(shòu)、服務以及(jí)工業尾氣回收循環(huán)利用,主要業務分為六大板塊:大宗氣體、電子特氣及電子(zǐ)化學品、矽基功能性新(xīn)材料、尾氣(qì)回收、清潔能源、工業級化學品。

2023年上半年實現營業(yè)收入7.17億元,同比增長1.85%;實現歸母淨利潤0.4億元,同比(bǐ)增長持平。2023年上半年主營(yíng)產品(pǐn)包括(kuò)普通氣體、工業(yè)化學品及新型材料、特種氣體,分別占(zhàn)整體營收的48.36%、34.06%、9.12%。

數據來源:中商產業研究(jiū)院整理

數據(jù)來源:中商產業研究院(yuàn)整理

特種氣體行業發展前(qián)景(jǐng)

1.國家政策大(dà)力鼓(gǔ)勵電子特種氣體產業的發展

近年來我國先後推出了一係列產業政策,對集成電路及其配套產業鏈的發展予以重點推動支持,電子特(tè)種氣體也列入了鼓勵發展的戰略性新興產業。2022年9月(yuè)工信部發布的(de)《原材料工業“三品(pǐn)”實施方(fāng)案》提出支持鼓勵光(guāng)刻膠、光電顯示(shì)材料、工業氣體(tǐ)、催化、光功(gōng)能儲氫(qīng)材料等關鍵基礎材料研發和產業化,加(jiā)強前沿新材料的質量(liàng)性能研發。國家政策的大力支持為行業的技術突破和科技成(chéng)果產業化提供了(le)良好(hǎo)的(de)外部條件。

2.下遊行業擴張帶動特種氣體需求

隨著我國經濟由高速增長階段轉向高質量發展(zhǎn)階段,高端製造業成為(wéi)國家(jiā)重點鼓勵(lì)發展的方向,整(zhěng)體市場規模快(kuài)速增長。5G、人工智能、雲計算等新一(yī)代信息(xī)技(jì)術(shù)的(de)發展大幅增加了芯片、顯(xiǎn)示麵板等硬件的需求。近年來,國內晶圓(yuán)廠處於密集擴產的周期,進而帶動了相(xiàng)關的上遊原材料需求強勁增長。由此,作為關鍵材料(liào)的特種(zhǒng)氣體的市場需求還會(huì)進一步擴大,有(yǒu)巨(jù)大(dà)的發展空(kōng)間。

3.國產替代與國際化為行業帶來機遇

自2018年以來,國際政(zhèng)治經濟環境複雜多變,貿易摩(mó)擦不斷升(shēng)級,集(jí)成電(diàn)路產業作為戰略發展的支柱產業,從(cóng)設備、原材料等,深受影響,嚴重製約我國集成電路製造業的發展,自主可控的國產化替代發展之路勢在必行,上下遊客戶廣泛共識。經(jīng)過多年追趕,國內特種氣體企業在(zài)部分產品的生產上實(shí)現突破,成功進入集成電路製造(zào)產業鏈,具備了參與全球(qiú)競爭的實力(lì)。進一步推動提升特氣國產化(huà)替代水平,促進(jìn)企業國(guó)際化發展(zhǎn),未來成長空間可期。

©京ICP備19059098號-4 ![]() 京公(gōng)網安備 11011302005837號

京公(gōng)網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱(rè)線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所(suǒ)有

鄭重(chóng)聲明:未經授權禁止轉載、編輯、複(fù)製如有(yǒu)違反,追究法律(lǜ)責任