12%,16%,18%,從山(shān)東濟寧最近三個(gè)月的高速通行抽樣(yàng)調研數據來看,燃氣車通行占比不(bú)斷提升,可見這一燃料結構(gòu)的車型已經開始從傳統的西北西南市場(chǎng),開始向更為廣闊的區域轉移。

2023年1-8月,全國(guó)商用車(不包含皮卡)上(shàng)險量142.4萬輛,同(tóng)比下降1.3%,市場整體(tǐ)表現相較去(qù)年同期出現輕微下滑,不及年初預期。

然而值得注意的是,前八月重卡銷量同比增長20.5%市場表現好(hǎo)於整體、燃氣重卡市場更是出現了209.65%的(de)漲幅,這樣的情況實在比較少見。

燃氣牽引車爆火,終端(duān)市場真實(shí)表現如何?我們來一探究竟。

近日,卡車(chē)之家發起的七大城市東(dōng)南西北市占比觀察第(dì)九(jiǔ)期調研數據出爐,從各個城市統計數據觀察來看,燃氣車占比的上升趨勢(shì)明顯。

西安上牌觀察中,卡車之家編輯在為期一個小時的數據取樣中,觀測(cè)到有21輛車在車管所進(jìn)行上牌登記,其中燃氣(qì)車型12個,占比達到57.14%,盡管在西北市場燃氣車的優勢(shì)相較其他(tā)區域明顯,但(dàn)這樣的情況並不多見。

從近三個月當地(dì)高速通行調研數據來看,這一趨勢更為明顯,7月調研數據中燃氣車(chē)占比為30.84%,8月這一數據(jù)上升至34.26%,本月達到40.2%,成為(wéi)目前月度調研最高值。

然而,除了西安這樣原本燃氣車就占有一席之地的西北市場之外,這一(yī)趨勢也在向其他區域蔓延。山東濟寧高速通行情況調研數據顯示,7-9月當地高速通行的燃氣車型占比也在逐步提升,7-8月的(de)通行占比分別為12%、14%和18%,成為本月數(shù)據的一大亮點。

如果說卡家觀察具有一定的隨(suí)機性,那麽保險數據更能體現市場的真實情況,下(xià)麵我們從具體數座做多維度亮點分析。

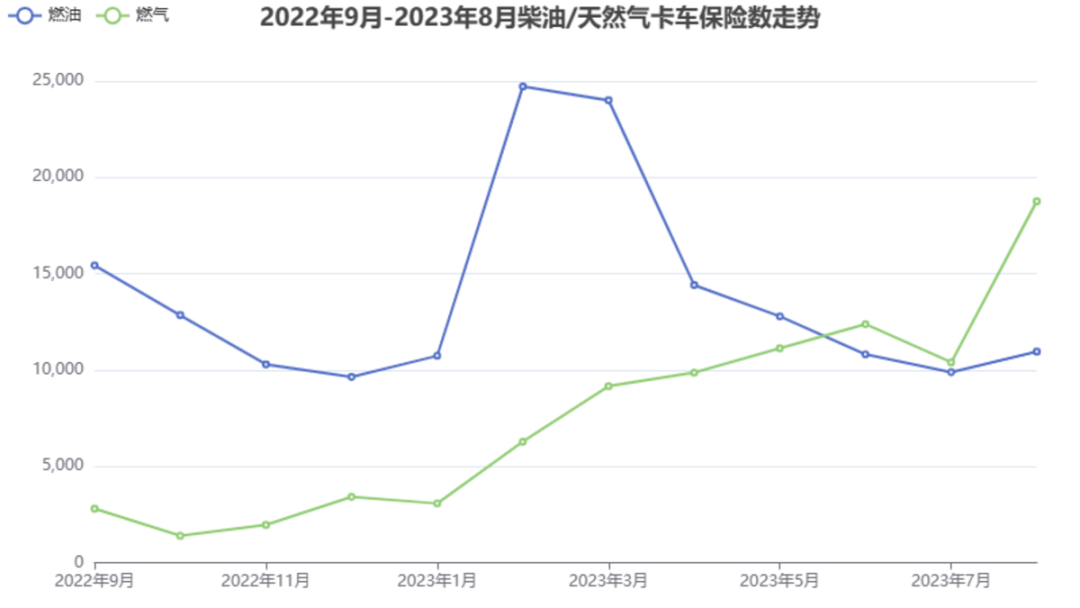

● 亮點一 銷量猛漲 3個月超越燃油車

今年2月份起,燃氣車銷量突然出現飆升,從1月份的3077輛直接翻倍至6281輛。

之後一路上升(shēng),銷量從三月(yuè)的9166輛上升至6月的12382輛(liàng),隨後在(zài)7月(yuè)份出現短暫下滑至10399輛,然而(ér)隨(suí)後又(yòu)再次出現快速增長,8月銷(xiāo)量達到18758輛,達(dá)到燃氣(qì)牽引車銷量曆史頂峰。

值得(dé)注意的是,5月之後連續三個月的時間,燃氣牽引車銷(xiāo)量超過燃油車,8月二者差距最大(dà),燃氣車比傳統燃油車多出(chū)近8000輛,這樣的情況是有史以來第一次(cì)出現。

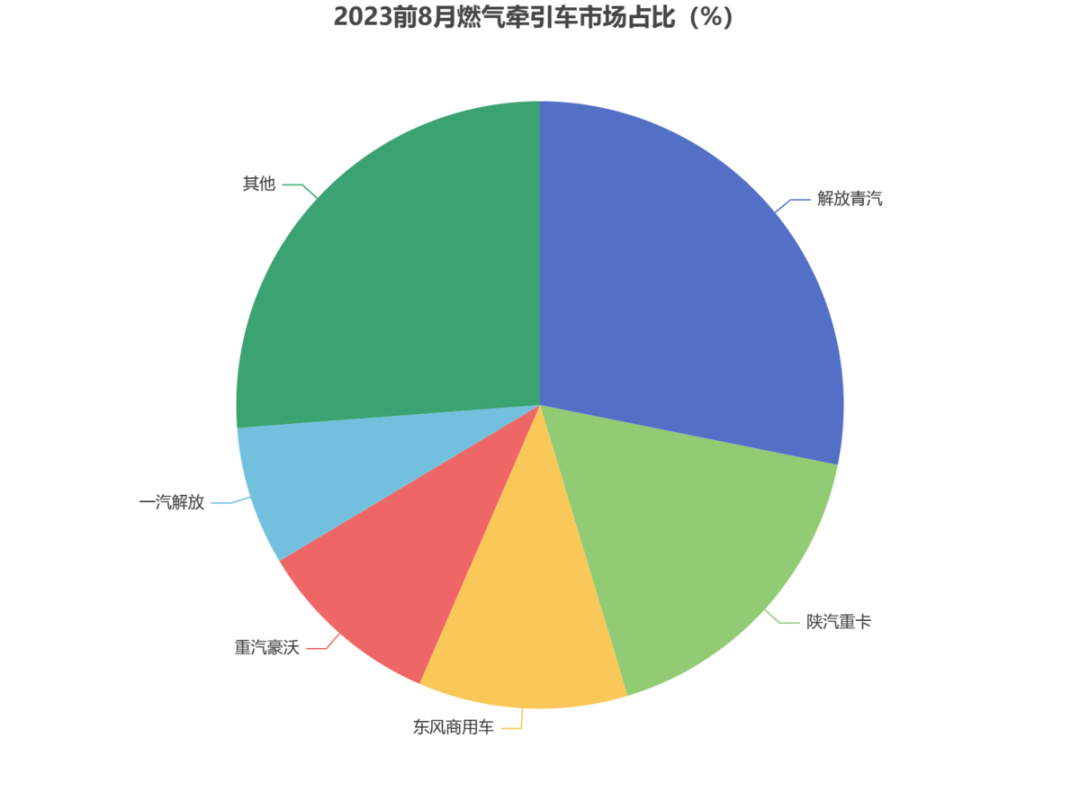

● 亮點二 銷量集中於品牌前五

麵對突如其來的市場機遇,各家品牌抓緊時(shí)間(jiān)做出積(jī)極應對。但相較整體重卡市場來看,燃氣車的(de)品牌集中度更強。

從燃氣牽引車市占占比來看,品牌前五累計銷量占該市場整體(tǐ)市場的(de)73.7%,其中解放青汽市場份額最高,達(dá)到28.13%,市場份額超過(guò)10%的還有兩家,分別為陝汽重卡17.17%和東風商用車11.14%。

據燃氣熱銷省份山西某經(jīng)銷(xiāo)商(shāng)介紹,今年不少卡車品牌都根據(jù)市場需求進行燃(rán)氣車布局,但從當前(qián)情況來看,大品(pǐn)牌強者更強,小品牌(pái)先有人問津的情況比(bǐ)較明顯。

● 亮點三 濰柴裝機量超67%

從發動機品(pǐn)牌市場占比來看,濰柴發動機市場占比最大達到67.05%,其次為東風康明斯11.13%。解(jiě)放動力以6000多台的裝機量位居排名(míng)第三,市場占(zhàn)比達到7.46%。

據知情人士(shì)透露,年初大部分的主機廠和發動(dòng)機廠(chǎng)並未預測到今(jīn)年燃氣車爆火的市場特點,因(yīn)此也並未提早做出過多儲(chǔ)備,現在部(bù)分發(fā)動機(jī)企(qǐ)業(yè)已經完成了全年燃氣機的銷量目標,仍在根據市場需(xū)求加緊生產。

● 亮(liàng)點四 覆(fù)蓋區(qū)域擴大

通常來看,燃氣車(chē)受加氣站布局影響(xiǎng)較大,優勢市場長期(qī)集中在西北(běi)、西南(nán)和山西的部分省市。然而今年情況較為特(tè)殊,由於受整體運價(jià)低迷和油(yóu)氣價格差較大(dà)的影(yǐng)響,燃氣車的銷售熱度已經不再隻滿足於這些區域。

數據顯示,今年燃氣牽引車銷量超過1000台的省級行政區域有11個,其中山西作為主戰場之一(yī),以27369輛的絕對(duì)優勢位居榜首,其次為重卡銷量大省之一河北,銷(xiāo)量突破萬輛達到11438輛。

寧夏和(hé)新疆作為傳統的燃(rán)氣車主要市場,今年前八(bā)月的銷量水平相當,分別為7191輛和8125輛,值(zhí)得注意的(de)是河(hé)南和山東這樣一向以傳統燃油車為主要市場的區域,燃氣車銷量分別達到了6200輛和2254輛,可見其影響範(fàn)圍之廣(guǎng)。

● 亮(liàng)點五(wǔ) 應用場景延伸

我(wǒ)們知道,一直以來燃氣(qì)車受燃氣加注站的布局影響,運營區域主要以西北、西南和北方的部分區域為主,但從今年的市場情況來(lái)看,這一情況有所改變。

首先,在山西、寧夏和新(xīn)疆這樣的(de)燃氣車本身就有優勢的省份,燃氣車滲(shèn)透率(lǜ)開始在更多城市中不斷(duàn)增加,逐步蠶食原有的燃油(yóu)市場。

其次,在河南、河北甚(shèn)至部分上海、江蘇等南方省市,也開始出現油車換燃氣車的情況(kuàng),這些換車(chē)的用(yòng)戶一般具有固定的運營路線,能夠滿(mǎn)足沿(yán)線燃氣加(jiā)注需求,於是在油料成本出現明顯差異的情況下(xià)選擇換車。

● 亮(liàng)點六 廠家加強應對

麵對好不容易出現的新增市場,各品牌廠(chǎng)家積極應(yīng)對搶占(zhàn)市場份額。

在營銷(xiāo)策略方麵,不同的(de)品牌(pái)推出不同的(de)政(zhèng)策,比如區域購車金融政策特批、車輛產品降價、燃油車抵(dǐ)首付換購燃氣(qì)車等等,有的(de)品牌甚至在重點區域成立了獨立公司進行特事特辦,以便快速靈(líng)活地應對市場需(xū)求。

在產品政(zhèng)策方(fāng)麵,各家品牌更是使盡渾身解數,比如加大氣瓶容積增強車(chē)輛續航裏程、增強車(chē)輛馬力提供更好動力等等,更有一些品牌針對CNG成本更低、LNG加注(zhù)更加靈活的雙重特(tè)點推出雙燃料車型,隻為了盡量增大燃氣車在更多(duō)場景、更(gèng)遠距(jù)離的適用性,也能在一定程度上減少LNG價格(gé)不穩定帶(dài)來的用車成(chéng)本影響。

如今7月已至下旬,燃氣車銷量的飆升還將繼續嗎?我們(men)認為可能性不(bú)大,而且增速即將變緩。

按照一貫以來的燃氣價格波動(dòng)規律(lǜ)來看,每到冬季在(zài)居民采暖等因素影響下(xià)燃氣價格(gé)會出現(xiàn)提升,盡管大部分機構預測今年的漲幅不會太大,但上調已(yǐ)經是(shì)板上釘釘的(de)事情。

9月14日,國家統計局公布的數據顯示,2023年9月上(shàng)旬全(quán)國51吃瓜网價格上漲。具體價格變化情況如下:液化51吃瓜网(LNG)價格4092.4元/噸,較上期上漲202.9元/噸,漲幅5.2%。隨著冬季漸近,這一價格大概率還需繼續有所(suǒ)上調。當油(yóu)車和燃氣車(chē)的使(shǐ)用成本縮小(xiǎo),置換的需求也會進一步減弱。

需(xū)要注意的是,今年的燃氣(qì)車銷量大漲並非貨運量上升帶(dài)來的需求增長,在很長(zhǎng)一段時間裏我們(men)都會處在“內卷”嚴重的車多貨少的殘酷(kù)競爭之中,現如今無論是主機廠、經銷商、物流(liú)企(qǐ)業還是卡車司機,絕大多數的人都能夠理性認知當前的貨運處(chù)境,也在盡可(kě)能地縮減成(chéng)本降低運營風險,因此不管買車還是賣車,大家都更趨於理性。

綜合來看,前八(bā)個月的置(zhì)換需求基(jī)本已經消化,今(jīn)年第四(sì)季度的燃氣卡車銷量增速或將放緩(huǎn),大家要提前做好準(zhǔn)備。

最後我們想說,購車需(xū)謹慎,買(mǎi)車(chē)先算賬,一定要算清楚收(shōu)入產出比在下決心,同時經銷商和主機廠在鋪銷量的同時也要考慮到金融風險,避免車好賣(mài)、款(kuǎn)難收的尷尬局麵出現。