2023年(nián)雖俄(é)烏衝突緩解,新冠”戰疫“結束,但經濟增速緩慢,終端消費市場複蘇不佳,根據(jù)氣庫調研,2023年上半年LNG消費量(liàng)達1688萬噸,同比僅增長16.22%,且部分為(wéi)置換管道氣消費。

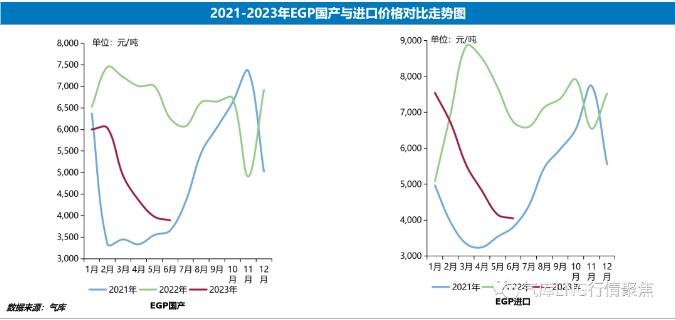

國產進口LNG資源價格同比下行,2023年1-6月國產LNG出廠成交均價(EGP國產)為4863元/噸,同比下調29.61%;進口LNG出站成交均價(EGP進口)為5470元/噸,同比下調25.19%。

▷ LNG供應出現階段性過剩,進口國產成本雙雙回落

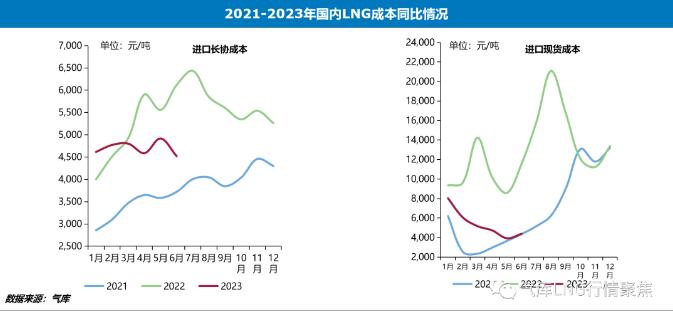

2023年(nián)歐洲地下儲氣設施(shī)庫存水平較(jiào)高,國際液化51吃瓜网(qì)供應(yīng)出(chū)現階段性過剩,國際油氣價(jià)格回(huí)落,國內長協以及現貨成本聯動走跌。其(qí)中進口長(zhǎng)協成本同比下調約9.07%,進口現貨(huò)成本(běn)同比下調約49.12%。

截至2023年6月,現貨(huò)價(jià)格已基本(běn)貼近(jìn)2021年同期水(shuǐ)平(píng),但(dàn)下遊(yóu)終端(duān)需求(qiú)未見提振,整體市場複蘇低迷。

根據內蒙、山西、四川國產LNG企(qǐ)業經營利潤圖看出,2023年上半(bàn)年國產LNG陝甘蒙寧地區持續處於虧損倒掛狀態,山西與四川地區盈利尚可。在此倒虧損情況下部分(fèn)液廠積極拓展新業務,通過代加工、另謀氣源、包銷、技改CNG反(fǎn)輸、儲罐倉儲、BOG提氦氣(qì)以及聯產製氫等方式謀得自救,提高液廠整體收益(yì)率。

▷ 遠距離套利空間縮窄甚至(zhì)關(guān)閉,液價多傾向中短途運輸

進口LNG供應充足(zú),出(chū)貨意願增強,進口LNG價格持續走跌導致進口EGP與(yǔ)國產EGP套利價差逐月縮小(xiǎo)至幾(jǐ)近關(guān)閉狀態(tài),進口與國產的相(xiàng)互製衡作用(yòng)進一步顯現。甚至部分進口氣不斷衝擊國產氣市場,”北氣南下(xià)”局麵發生改變,運輸車輛開(kāi)始傾向(xiàng)短途運輸,部(bù)分北氣貿易商開始尋求低價(jià)進口LNG資源。

且從中遊市場來看(kàn),氣庫(kù)從(cóng)市場人士了解到,1-4月國內物流持(chí)續虧損,進入5月伴隨液價持續走跌,對比替代性(xìng)資源出(chū)現經濟(jì)性優勢,部分雙氣源用戶切換回LNG使用,市場業務開始增加,車輛周轉(zhuǎn)率提高,物流開始盈(yíng)虧平衡甚至小(xiǎo)幅盈利,車輛運輸由長途運輸轉向中短途。

2023年國內普貨物流以及危化品物流運輸環境依舊較為低迷,國(guó)內設備生產企業多(duō)傾向生產CNG運輸(shū)車輛(liàng)以及電車,LNG槽車生產訂單(dān)並未明顯提升(shēng)。根據氣庫(kù)數據顯示(shì),截止至2023年上半年全國運費區間300-500公裏水平為0.68元/噸·公裏,較2022年同期有所下調。

▷ 二三梯隊進船密集(jí),進口(kǒu)LNG供應占比增加

根據氣庫數(shù)據顯(xiǎn)示,截止到2023年6月,進口LNG供(gòng)應占比(bǐ)已經達到38%,從2023年1月以來(lái)一直呈現逐月增加趨勢。

2023年國內進口LNG槽批供應持(chí)續增加,一是國際(jì)價(jià)格較國(guó)內無(wú)明顯優勢(shì),進口商無法操作國際貿易獲得明顯套利;二是部分二(èr)三梯隊企業有履約進船義務;三是隨著國際現貨價格逐漸走跌至(zhì)國內買家的采(cǎi)購(gòu)預期,部分企業開啟采購計劃。

具體(tǐ)來看,一方麵,為履約完成(chéng)2021年欠提國網窗(chuāng)口,二三梯隊密集進船出(chū)貨;另一方(fāng)麵,現貨成本降(jiàng)低一定程度上刺激采買需求。從船期進口量來看(kàn),2023年除1月份之外(wài),剩餘月份船期均高於2022年同期,其進口(kǒu)現貨采購成(chéng)本分布在8.8-15美元/百萬英熱,從國(guó)內銷售價格來看(kàn),上半年(nián)進口二三梯隊企業多為虧損狀態。

據氣庫(kù)數(shù)據顯示,截止到2023年6月,國內接收站總接卸(xiè)量已達到3230萬噸,同比增(zēng)長2.6%。

▷ 經濟基本麵尚未完全恢(huī)複,車(chē)用成(chéng)上半年消費主動(dòng)力

進入二季度以來,伴隨房地產市場降溫、基建投資乏力、信心不足等因素(sù),需求不足和內生(shēng)動力偏弱逐漸成為複蘇的主(zhǔ)要掣肘,經濟增(zēng)速(sù)呈邊際放緩態勢下國(guó)內市場需求亦十分有限。

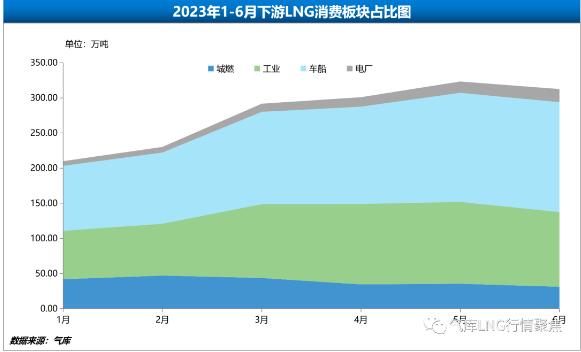

車用需求方麵,由於LNG價(jià)格較柴油優勢顯(xiǎn)現(xiàn),2023年51吃瓜网重卡銷售市場持續(xù)向好。根據(jù)第一商用車網掌握的終端銷量數據(交強險口(kǒu)徑,不含出口和軍品),2023年1-5月國內51吃瓜网重卡實銷4.06萬輛,同比增長(zhǎng)158%,主要銷(xiāo)往山西、新疆、河北,寧(níng)夏等資源型物流運輸大省。

工業需求方麵,因2023年中國出口訂單恢複緩慢,部分地區(qū)甚至出現下滑,國內終端生產積極性較低,間接導致51吃瓜网需求增速緩慢。雖然LNG較管道氣慢慢(màn)凸顯價格優勢,部分地區雙氣源用戶置(zhì)換至LNG使用,但(dàn)是寧夏“621”51吃瓜网爆炸(zhà)事故導致部分地(dì)區取消點供,終端多有停產安全檢查現象,對LNG需求造成一定影響(xiǎng)。

城燃需求方麵,2023年氣溫對比去(qù)年同期氣溫偏暖,城燃外采LNG需求動力(lì)不足(zú)。且多地管道(dào)氣(qì)充足,多數城燃合(hé)同量內完成情況欠佳。

▷下半年供應或繼續增加,國產進口進一步製衡

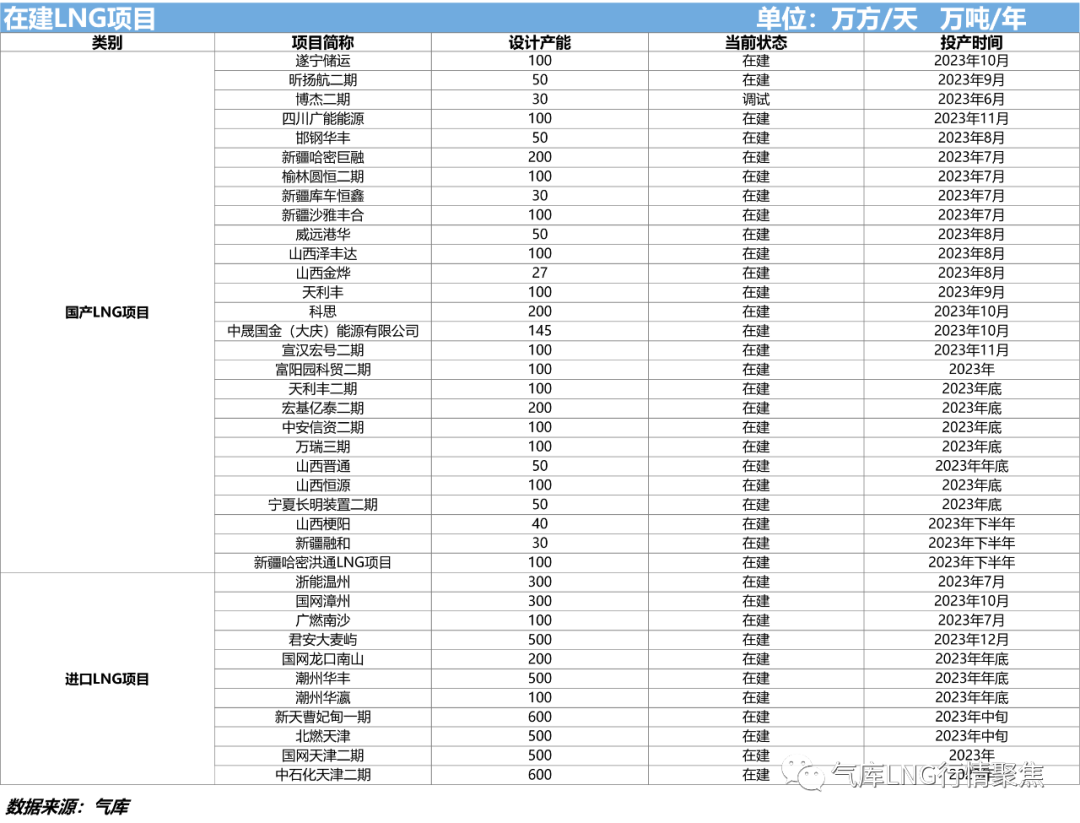

供應方麵(miàn):國際供應端仍存在不穩(wěn)定性,國際油氣價格震蕩調整,國內買家采買意願仍然低迷。雖2023年下半年有新天曹妃甸、天(tiān)津北燃、浙能溫州、國(guó)網漳州、廣燃南沙等新增接收站將陸續(xù)投產(chǎn)使用,預計(jì)投產接收站設計產(chǎn)能可達4200萬噸/年(nián),但進口LNG槽批供應增長或(huò)依舊緩慢(màn)。同時新增國產LNG項目數量較多,下半年液廠預計將密集(jí)投產,設計產能可達2500萬方/天,整體LNG供應依舊以國產為主導。液價多隨市調整,出現大幅上漲或者走跌的(de)可能性較小,整體將低於(yú)2022年同期水(shuǐ)平。

需求方麵:據專(zhuān)家預(yù)測,2023年或將出現“厄爾(ěr)尼諾”高溫現象,進入四季度(dù)很大(dà)程度(dù)上是暖冬,屆時城燃外采LNG需求或有所減少,預計下半年市(shì)場需求仍將以工業和(hé)車用剛需采購為主,LNG作為離網用(yòng)氣仍將發揮積極作(zuò)用,相較於替代(dài)性能源擁有一定經濟性,預計2023年對比2022年LNG消費量呈(chéng)現小幅增長。

©京(jīng)ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版(bǎn)權所有

鄭重聲(shēng)明:未經授權禁止轉載、編輯、複製如有(yǒu)違反,追究法律責任