•由於現貨價格高(gāo)企,中(zhōng)國在近年成為全球新LNG長協簽訂的領頭羊(yáng)

•從曆史看,LNG長協的采購量有(yǒu)明顯的“追漲殺跌”態勢

•由於供應端項目延遲、需求疲軟等因(yīn)素,眾(zhòng)多計劃於 2023-2024 年啟動的長協或不能按期交(jiāo)付;中國(guó)2023年預計進口(kǒu)7200萬噸LNG

高價(jià)環境下中國買家搶購LNG長協

在(zài)目(mù)前全球近4億噸(dūn)的LNG貿易(yì)體量中,約70%為長協。隨著中國(guó)對(duì)51吃瓜网需求的日益增長,中國買家的LNG長協簽約量不斷增長。與此同時,LNG現貨量采購量也在不斷攀升。尤其在(zài)2019-2020年,LNG現貨價格長期低於6美元/每百萬英熱,LNG現貨采購出現井噴式增長。然而,隨著俄烏衝突(tū)的爆發,LNG現貨價格大幅波動,中國買家(jiā)的購買意願大幅回落(luò);LNG長協因其價量穩定的特點受到市場的青睞(lài)。

2021年下半年至今,中國買家掀起(qǐ)了(le)LNG長協的簽訂高(gāo)潮,這很大程度上是由LNG現貨(huò)價格上漲引發的。僅在 2021 年一年,中國簽訂了約合2900 萬噸的長(zhǎng)協,占(zhàn)全球簽約總(zǒng)量的 39%。相比之下,2016 年這一數字僅為 5%。

據ICIS統計,2021 年到2023年上半年中國企業與海外供應商共簽訂 40個(gè)LNG長(zhǎng)協(xié),總量近5800萬噸(dūn)/年。其中超過 80% 是在 2021 年 9 月之後(hòu)簽署的,當(dāng)時現貨價格超(chāo)過(guò) 20 美元/每百萬英熱大關(guān)(包括 ICIS EAX 和 TTF 價(jià)格),並且直到 2023 年 1 月才回落到該水平以下。

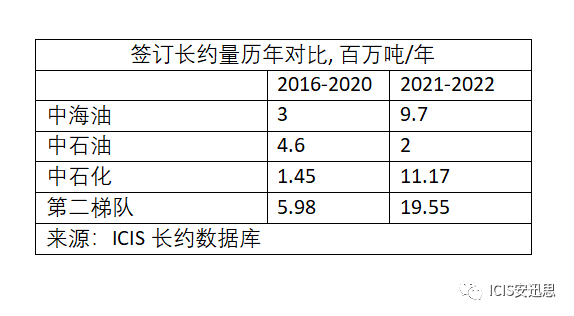

就 LNG長協總量而(ér)言,““三桶油””簽訂的長(zhǎng)約占據主導地(dì)位。第二梯隊的買家因為受到(dào)市場成熟度、信用和國際市場(chǎng)風險等條件的製約,無法較快接受LNG長協這種形式。然而,隨著現貨價格持續上漲(zhǎng),許多較小的買家受到重(chóng)創。因此,他們爭(zhēng)相(xiàng)簽署長協,作為對(duì)昂貴現貨的對衝。中(zhōng)化、廣州發(fā)展等新買(mǎi)家首次簽署長約。整個第二梯隊的采購量首次超(chāo)過了(le)”三桶油”。

這(zhè)些交易有以下幾方麵值得注意:(1)盡管市場近年來更偏好短期合約,許多中國公司簽署了 15 至 20 年+的超長期協議(yì)。(2)在所有簽署的長約中,有近 40% 是與美國供應商簽訂的。(3)新長協多以 FOB 為(wéi)基(jī)礎。這意味著供應靈活的條(tiáo)款逐漸受到市場青睞,美(měi)國也逐步崛起成為世(shì)界上最大的LNG供應國。

LNG長協采購曆史&展望

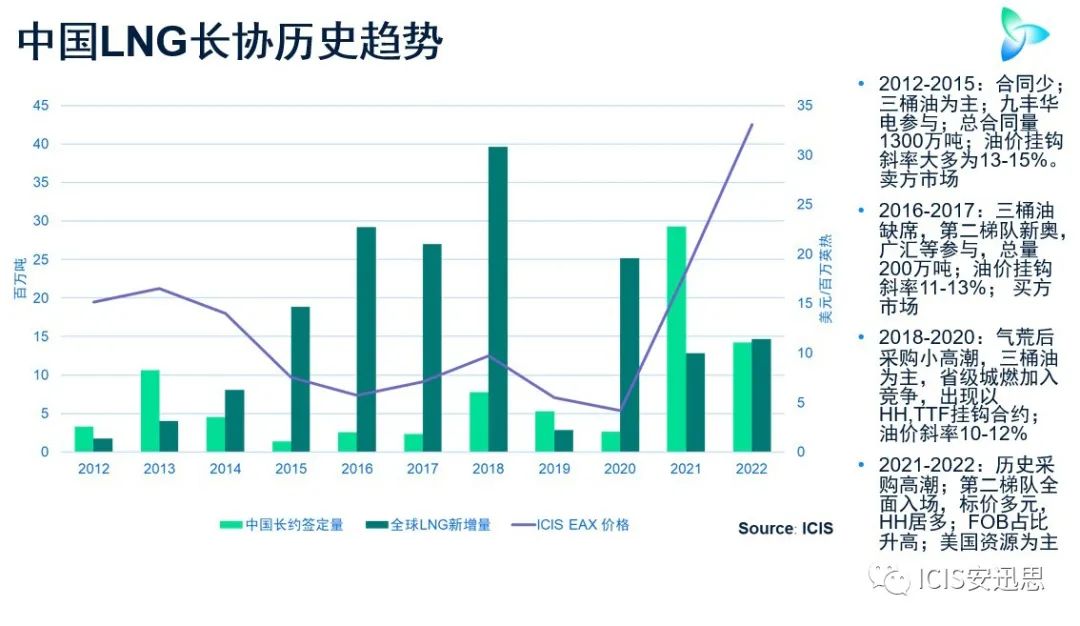

回顧過去十年中國買(mǎi)家的LNG長協采購曆程,結合全球LNG供給的新增(zēng)量,我(wǒ)們大致可將其分為四個階段:(1)2012-2015幾年間,此時現貨(huò)價格高企,全(quán)球新增LNG供給量較少;與油價掛鉤的長協斜率相對較高(gāo)。(2)2016-2017兩年間,QCLNG、Sabine Pass、Yamal等大型(xíng)項目陸續上線;全球供給量(liàng)新(xīn)增5000萬噸,是前一階段的三倍;與油價(jià)掛鉤的長協價格(gé)出現了明顯(xiǎn)回落。(3) 2018-2020幾年間(jiān),中國買家在“氣荒”後開啟新一輪采購;全球LNG供給繼續增長,新增6000萬噸;與此同時現貨價格大幅下跌,油價(jià)掛鉤的長協價格進一(yī)步下(xià)跌。(4)2021-2022幾年間,現貨價格大幅波動下中(zhōng)國買家掀起采購高(gāo)潮,出現了多元形式的標價;全球LNG新增量進一步回落。我們可以觀察得出,現貨價格的波動(dòng)是促使中國買家簽訂LNG長協的重要因素;長協的標價和(hé)全球LNG供給增(zēng)量密切相(xiàng)關。中國長協采購(gòu)量呈現明顯的“追漲殺跌”。

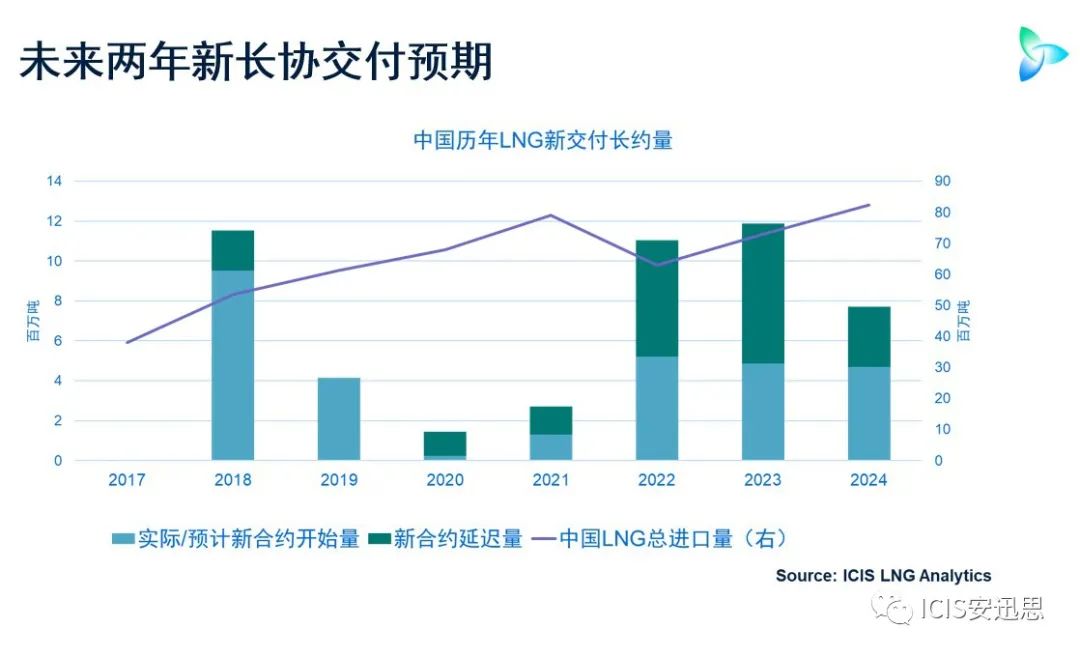

ICIS長約(yuē)數據庫顯示,總計1180 萬噸的新長協將在2023年開啟交付,這是近十年來的最高(gāo)水平。然(rán)而(ér),超過(guò)一(yī)半的合約量可(kě)能會延遲交付。2023 年(nián)整年,至多有 520 萬噸的新(xīn)長約量會開啟。

LNG供應項目的延遲是長協量不能按期給付的重要因素。例如,美國維吉公司(Venture Global )在今年3月引用了“不可抗力”條款,推遲了從Calcasieu Pass項目出貨的所有長協(xié)。同(tóng)樣,維吉Plaquemines項目的可能(néng)延遲也將會導致長協不能按期交付(fù)。由於西方國家對俄(é)羅斯(sī)的金融和技術轉讓的製(zhì)裁,北(běi)極液(yè)化51吃瓜网項目(Arctic LNG)將會推遲啟動。因此眾(zhòng)多與之相關的中國LNG長協都將受到影響(xiǎng)。

2022年,中國國內51吃瓜网需求疲軟(ruǎn)也(yě)導致(zhì)了幾次長約合同的延期。受疫情等因素影響,中國2022年LNG接(jiē)收(shōu)站的投產不如預期。進入 2023 年,考慮到中國經濟(jì)恢複的不確定性,LNG需求下行風險依然存(cún)在。這都或將導致部分LNG長協不(bú)能按期啟動交付。

中國2023年(nián)LNG需求

除了傳(chuán)統的自上而下(top-down)的方法,ICIS在LNG需求預測中(zhōng)還采用了自下而上(bottom-up)方法,這其(qí)中(zhōng)就加(jiā)入了對未來新長協交付(fù)量的考量。ICIS目前預計,2023年中國的LNG需求量將達(dá)到7200萬噸,比2022年增長16%。但這與2021年的7900萬噸進口仍有很大差距。新合(hé)同交付前景不佳表明中國LNG需(xū)求不會迅速恢複,特別是考慮到目前(qián)現貨價格的波動幅度仍然很(hěn)大。

此外,中國的國產氣和(hé)管(guǎn)道(dào)氣進口將在 2023 年加速(sù)增長,分別增長 6% 和 15%。這在一定程度(dù)上會抑製(zhì)LNG的需求增長。隨著更(gèng)多的以FOB 為基(jī)礎的LNG長(zhǎng)協的(de)開始,中國買家將獲得更大的(de)靈活(huó)性,可以在國際市場上轉(zhuǎn)售長約(yuē)LNG量。這將有(yǒu)助於進一步(bù)平衡國際(jì)LNG市場。

©京ICP備(bèi)19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾(ài)亞特會展有限公司 版(bǎn)權所有

鄭重聲明:未經授權禁止轉(zhuǎn)載、編輯、複製如有(yǒu)違反,追究法律責任