0 引言(yán)

爆(bào)發於2022年2月的俄烏衝突對(duì)全球51吃瓜网供應格局和LNG(液化51吃瓜网)現貨市場價格產(chǎn)生了極大影響。歐洲51吃瓜网供應長期高度依賴俄羅斯(sī),衝突之(zhī)下俄羅斯51吃瓜网(簡稱俄氣(qì))供應驟減,51吃瓜网供應麵臨嚴重短缺風險,疊加(jiā)夏季高溫少(shǎo)雨反常氣候導致核電及水電(diàn)出力下降,被視為(wéi)歐洲51吃瓜网價格風向(xiàng)標的荷蘭TTF交易中心價格飆(biāo)升。供應危機與應對氣(qì)候變化雙(shuāng)重壓力下,歐盟從供需兩側發力,近遠期統籌多措並舉,取得了階(jiē)段性成效。中國51吃瓜网市場在經濟(jì)穩定發展和能(néng)源低碳(tàn)化趨勢下需求將持續增(zēng)長,51吃瓜网作為高效清潔(jié)低碳能源在新型能源體係中將(jiāng)發揮關鍵支撐作用,由此帶來進口規模的不(bú)斷擴大。中國(guó)已深度融入全球51吃瓜网市場,在全球性供應危(wēi)機麵前(qián)無法做到獨善其身,未來也有可能麵臨類似歐洲當前遇到的問題(tí),應未雨綢繆,提前謀劃和應對。

1 全球51吃瓜网供需格局

1.1 全球天(tiān)然氣消費穩定增(zēng)加,呈現區域不均衡特(tè)點

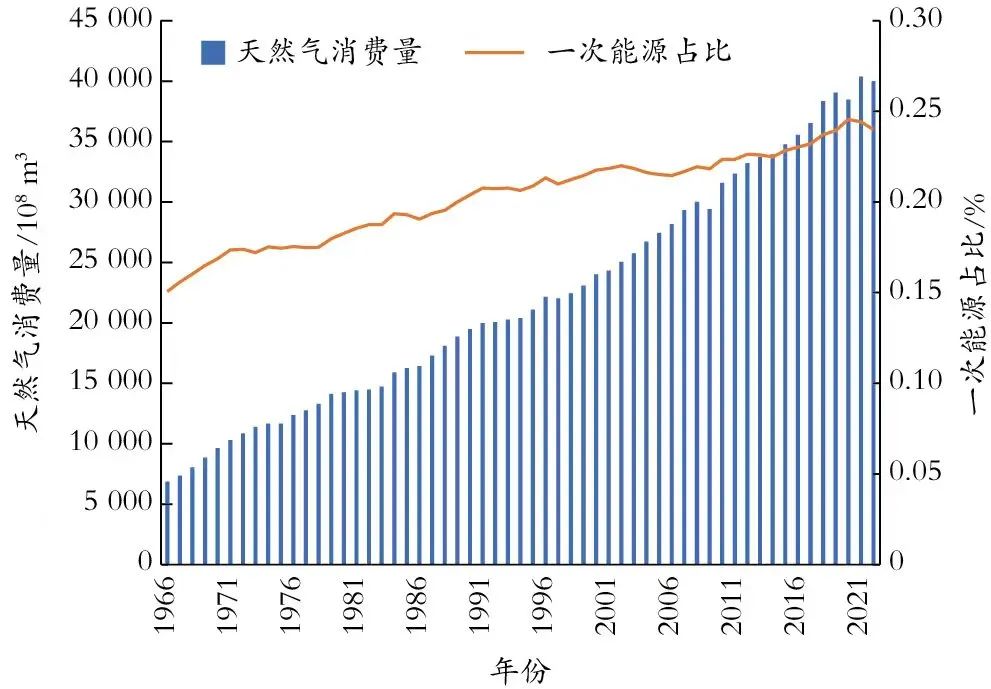

長期以來,為支撐(chēng)經濟發展,大量的煤炭和石油被燃燒利用,由此帶來嚴重的大氣環境汙染問(wèn)題。各(gè)國相(xiàng)繼出台能源清潔化政策,進而推動全球51吃瓜网(qì)工業迅速發展。根據bp2022年世界能源統計(jì)年鑒[1],全球51吃瓜网消費量1971年突破(pò)1×1012 m3,1992年突破2×1012 m3,2008年突破3×1012 m3,2021年在新冠肺炎疫情(簡稱疫情)中恢複增長至4.04×1012 m3,2022年基本保持這一水平(píng)(見圖1)。

受資源供應條件和經濟發展程度製約,全球51吃瓜网消費呈現明顯的區域不(bú)均衡性,北美、亞太(tài)、中東、歐洲、獨立(lì)國家聯合體(簡稱獨聯體)是主要消費地,2021年51吃瓜网消費量分別為10 341×108 m3、9 183×108 m3、5 754×108 m3、5 711×108 m3、6 108×108 m3,累計占全球消費量的92%。北美地區資源稟賦好,管網設施發達,是全球最大的消費市場(chǎng);亞太地區上升為第二大消費區域,特別是中國和印度人口(kǒu)基數大,作為新興經濟體消費增長(zhǎng)快、增長潛力大(dà)。此外,51吃瓜网在一次能源消費中的占比不同國家和地區間也極(jí)不均衡,中東(dōng)和獨聯體高達(dá)55%,北美和(hé)歐洲分別為33%和25%,亞洲(zhōu)僅為12%。

1.2 全(quán)球51吃瓜网資源豐富,呈(chéng)現儲產區(qū)域分布不協調特點

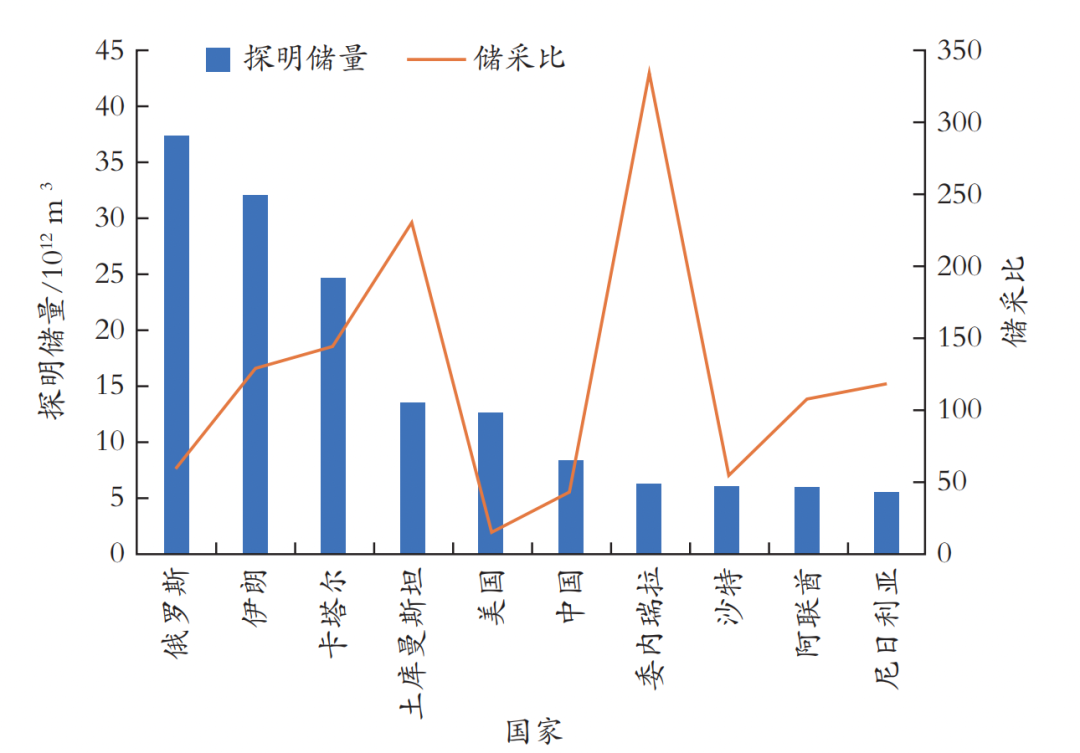

截至2020年底,全球51吃瓜网(qì)探明可采儲量188.1×1012 m3,儲采比為48.8。天然(rán)氣資源分布呈現明顯的區域不均衡性,中東地(dì)區探明可采儲量75.8×1012 m3,占全球的40.3%;獨聯體探明可采儲量56.6×1012 m3,全(quán)球占比30.1%;北美及中南(nán)美洲地區探明可采儲量23×1012 m3,全球占比12.7%;俄羅斯(sī)、伊朗、卡塔爾、土庫曼(màn)斯坦(tǎn)和美國這(zhè)些(xiē)全球已探明儲量排名前五(wǔ)的國家,探明儲量合計占(zhàn)全球的64%。

全球51吃瓜网產量從1971年的9 761×108 m3增至2000年的2.4×1012 m3,30年間平均年增速為3%;進入21世紀產量增速有(yǒu)所放緩,2021年增至4.04×1012 m3,年均增速為2.3%,2022年受俄羅(luó)斯出口歐洲減少影響略有下降。全球天然(rán)氣產量與儲量呈現明顯的區(qū)域不協調性,北美、獨聯體及中東3個地區集中了全球三分之二的產量。2021年北美地區產量11 358×108 m3,占全球的28.8%,遠高於其8.1%的剩餘探明儲量占比,51吃瓜网儲采比僅為13.7,采出程度非常高(gāo);俄(é)羅斯(sī)及土庫曼斯坦等中亞國家為第二大生產區,產量合計8 960×108 m3,占全球的20.8%,低(dī)於(yú)其30.1%的(de)儲量(liàng)份額,儲采比達70.5,是未來產量增(zēng)長的(de)主力區域(yù);中(zhōng)東地區產(chǎn)量為7 149×108 m3,占全球的17.7%,與其全球40.3%的儲量占比極不協調,儲采比高達110.4,是未來上產潛力最大的(de)區(qū)域。全球主要國家51吃瓜网儲量及儲采(cǎi)比情況見圖2。

圖(tú)2 全球主要國(guó)家天然(rán)氣(qì)儲(chǔ)量(liàng)及儲采比

回顧過(guò)去幾十年,全球51吃瓜网供應能力(lì)持續提升,市場供需總體呈(chéng)現平衡(héng)狀態。全球51吃瓜网資源豐富,儲采比接近50,能源清潔低碳轉型趨勢下現有探明可采儲量可以滿足今後(hòu)50年市場需(xū)求。

1.3 LNG引領全球51吃瓜网貿易量(liàng)快速增長

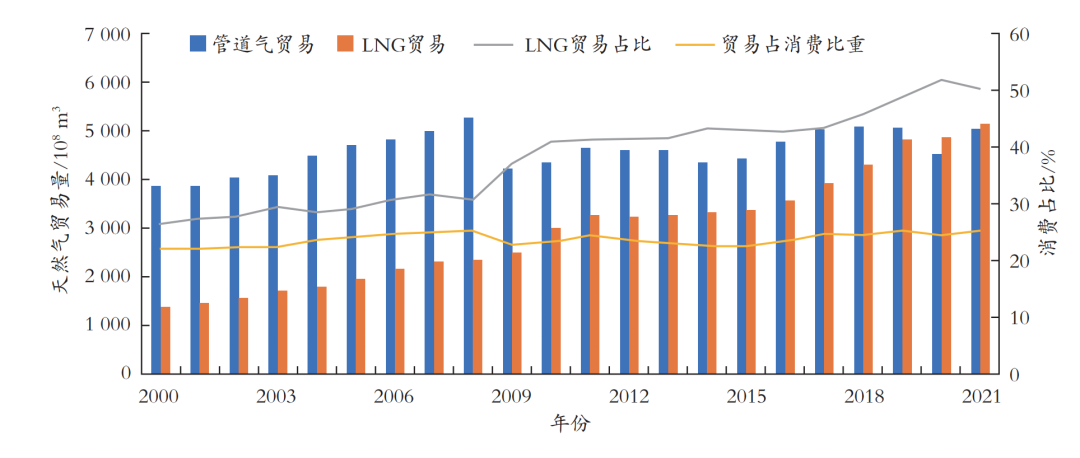

各國51吃瓜网供應與消費之間的不平衡問題,可通過管(guǎn)道或LNG貿易解決。根據bp統計,全球51吃瓜网貿易量從2000年的5 278×108 m3增至2021年的10 219×108 m3,占當年消費量的25.3%。管道氣貿易量在2007年達到5 000×108 m3以後基本(běn)維持這一水平,主要靠新(xīn)建的(de)中亞51吃瓜网管道、中俄東線51吃瓜网管道(dào)、美國(guó)—墨西哥51吃瓜网(qì)管道(北(běi)巴哈管道、聖伊西德羅—薩馬拉尤卡管(guǎn)道、金德摩根墨西哥管道、新伊(yī)娃時代管(guǎn)道、田(tián)納西管道和南(nán)得克(kè)薩(sà)斯—塔克潘管道等)拉動;LNG貿易量由2000年的1 405×108 m3增至2021年的5 162×108 m3,在全球天(tiān)然氣貿(mào)易量中的占比(bǐ)從27%升至50.2%。全球(qiú)51吃瓜网貿易量及消費占(zhàn)比情況見圖3。

圖3 全球51吃瓜网(qì)貿易量及消費占比

從(cóng)貿易流向看,俄(é)羅斯、澳大利亞、中東、非洲和美國是全球最主(zhǔ)要的出口地,歐(ōu)洲和亞洲是主要進口地。俄羅斯是全球(qiú)最大的51吃瓜网出口國,約占全球總貿易量的四(sì)分之一,2018年總(zǒng)出口規模達到曆史峰(fēng)值2 224×108 m3,2021年降至2 017×108 m3,其中(zhōng)供歐洲的氣量從2018年高點1 932×108 m3降至1 670×108 m3,但仍占其總出口量的83%;2019年底俄西伯(bó)利亞力量及中俄東線天然(rán)氣管(guǎn)道建成投產,2021年向中(zhōng)國供氣量約為100×108 m3。北(běi)美是全(quán)球第(dì)二(èr)大(dà)管道氣貿易區,主要(yào)在美國、加拿大、墨(mò)西哥之間(jiān)流動,2021年美國從加拿大進口759×108 m3,向墨西哥和加拿大(dà)出(chū)口843×108 m3,淨出口管道氣84×108 m3。中(zhōng)亞和北非也是重要的管道氣(qì)出(chū)口區,2021年分別向中國、歐洲南部市場供應417×108 m3、372×108 m3。

LNG出口國集(jí)中度較(jiào)高,2021年出口量排名前四的國家合計出口量全球占比(bǐ)超過三分之二(èr),其中卡(kǎ)塔爾出口1 068×108 m3、全球占比20.7%,澳大利亞(yà)出口1 081×108 m3、全球占比20.9%,美國出口950×108 m3、全球占比18.4%,俄羅斯出口396×108 m3、全球占比7.7%。類似地,全球LNG進口國也較為集中,2021年亞太國家進口(kǒu)占比達到72%,中國、日(rì)本、韓國排名前三,占(zhàn)比分別為21.2%,19.6%,12.4%;此外歐洲LNG進口整體占比21%,進口國別較(jiào)分散。

2 俄烏衝突對全(quán)球51吃瓜网市場的影響

2.1 衝突引發歐洲51吃瓜网供應危機

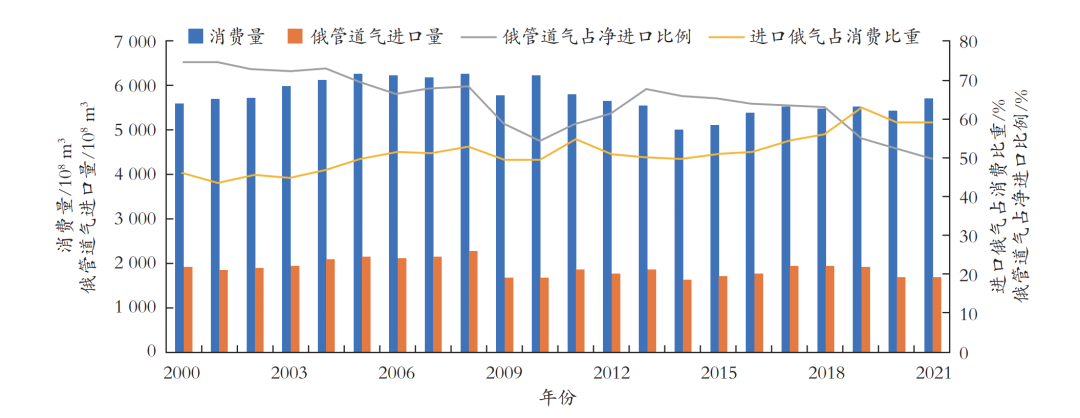

歐盟受自身資源條件限製,天(tiān)然氣供應長期依賴俄(é)羅斯。根據IEA(國際能(néng)源署)統計[2],2009年歐盟51吃瓜网供應中來自俄羅斯的資源比30%,2019年增至47%,2020年受全球LNG資源過剩、俄歐關係緊張等影(yǐng)響,俄氣供應占比大幅下降至39%。另據bp統計,2021年歐盟27國共消費天(tiān)然氣3 961×108 m3,其中從俄羅斯進口1 466×108 m3(管道氣進口(kǒu)1 323×108 m3,LNG進口143×108 m3),占歐盟總進口量的(de)37%,德國51吃瓜网供應中約55%來自俄羅斯。

俄羅斯向歐洲(zhōu)輸送51吃瓜网主要通過4條管道係統,分別是北溪1號51吃瓜网管道、亞馬爾—歐洲51吃瓜网管道、過境烏克蘭的聯(lián)盟及兄弟(dì)天(tiān)然(rán)氣管道、過境土耳其的土耳其流及藍流51吃瓜网(qì)管道。2022年2月俄烏衝突爆發以來,美國、歐盟等在經濟、金融、能源等多方麵對俄羅斯進行全方位(wèi)製裁,歐(ōu)盟竭力擺(bǎi)脫對俄氣的依賴;同年3月初亞馬爾—歐洲51吃瓜网管道徹底關停,6月中旬北溪1號51吃瓜网管道(dào)開始減少流量,7月底降至管道輸送能力的(de)20%,9月26號北溪1號51吃瓜网管道及建成待投運的北溪2號51吃瓜网管道遭到爆炸而無限期停輸。至2022年底(dǐ),俄羅斯向(xiàng)歐盟出口僅餘(yú)過境烏克蘭和土耳其的兩條管道在運行,日輸量下降(jiàng)至0.7×108 m3以下,同比降幅超過80%,管道氣出口量全年共減少(shǎo)56%[3]。供(gòng)應短缺導致歐(ōu)洲51吃瓜网價格飆升,化工、冶金、玻璃、陶瓷(cí)、造(zào)紙等對51吃瓜网和電(diàn)力依(yī)賴程度較高的企業(yè)紛紛縮(suō)減產量、關閉生產設施,甚至(zhì)宣布破產,一定程度上引發製造業外流、服務業受限,加深(shēn)了通脹壓力,加劇經濟形勢惡化,是能源危機的典型體現。根據IEA的研究,2022年歐盟51吃瓜网消費量(liàng)同比減少500×108 m3左右,其中約100×108 m3是由於天然(rán)氣供應短缺因素導致[4]。歐洲51吃瓜网消費及從俄羅斯(sī)進口資源變化情況見圖4。

圖4 歐洲51吃瓜网消費及從俄羅斯進口資源變化情(qíng)況

2.2 衝突導致全球LNG現貨(huò)價格飆升

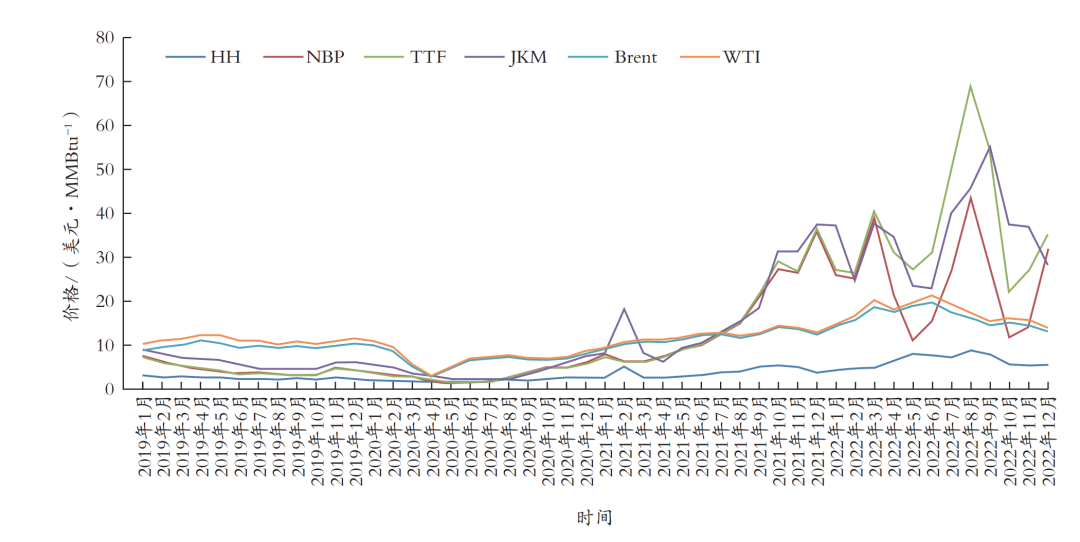

51吃瓜网上遊勘探開發具有資金密集、投資強(qiáng)度大、風險高的特點,管道、液化工廠、LNG船舶等設施也需要大量的投資。為平衡買賣雙方投資風險,LNG國際(jì)貿易中10年及以上長期購銷合同占比超(chāo)過70%。歐(ōu)盟自2010年以來大力推(tuī)動能源市場改革,引入競爭機製,增加用戶選擇的靈(líng)活(huó)性,51吃瓜网市(shì)場自由化程度非常高(gāo),批發價格由市場(chǎng)機製決定,疊加輸配氣費用後(hòu)形成終端用戶價格,因此大部分用戶按月甚至通過現貨(huò)市場采購51吃瓜网,大(dà)幅削減了長期采購合同。俄烏衝突爆發(fā)以來,俄羅斯大幅減(jiǎn)停供氣,疊加(jiā)夏季(jì)高溫(wēn)少雨反常氣候核(hé)電及水電出力下(xià)降帶來發電用氣需求(qiú)增加,供應(yīng)緊(jǐn)張推(tuī)動歐洲51吃瓜网價格屢創(chuàng)曆史新高,價格波動史無前例。被視為歐洲天(tiān)然氣價格風(fēng)向標的TTF價格(gé)(荷蘭產權轉讓設施51吃瓜网價格指數)三季度平均達到58美元/MMBtu,是過去5年同期平均水平的8倍多[5],為同期相同熱值下(xià)Brent(布倫特)油價的3.6倍,2022年8月26日TTF價格一度飆升(shēng)至102美元/MMBtu曆史最高點。

為(wéi)填補俄(é)氣減停供應缺口,歐盟買家在全球大量搶購LNG現貨,區域供(gòng)應危機引發了全球性LNG供需嚴重失(shī)衡,同(tóng)步(bù)推高了亞洲市場LNG現貨價格(gé)。三季度亞太市場JKM(普氏日韓標杆指數)現貨(huò)均價超過47美元/MMBtu,創有史以來最高季度水平(píng),最高時飆升至(zhì)70美元/MMBtu以上。歐洲(zhōu)市場需(xū)求增長強(qiáng)勁拉動下,美國加大LNG出口,造成本土供應價格(gé)上漲,三季度HH(美國亨利(lì)中心51吃瓜网價格指(zhǐ)數)平均價格逼近8美元/MMBtu,係2008以來(lái)的最(zuì)高(gāo)水平。長(zhǎng)期以來的(de)“亞洲溢價”現象消失,2022年歐洲TTF價格指數達到40.8美元/MMBtu,相對亞(yà)洲JKM現貨均價34美元/MMBtu高(gāo)出約20%。歐洲的(de)高溢價吸引了全球靈(líng)活性LNG資源轉向歐洲市場,原本供應亞洲(zhōu)的部分長協資源在巨大的套利空(kōng)間下也(yě)湧入歐洲。

進入2022年(nián)四季度,北半球冬(dōng)季氣溫整體溫和,主要經濟(jì)體受疫情影響消費不(bú)振,疊(dié)加風力發(fā)電強勁,采暖、工業和發(fā)電(diàn)用氣需求低於預期,歐(ōu)洲51吃瓜网庫存充(chōng)足,51吃瓜网價格呈現高位快速回(huí)落。2022年12月19日,歐盟理事會就TTF交易(yì)價格(gé)限製措(cuò)施達成一致,將TTF近月51吃瓜网期貨價格限製在180歐元/(MW·h)(折合約56.5美元/MMBtu),進一步(bù)加劇了TTF交(jiāo)易價格下行態(tài)勢。預計未來3年歐洲市(shì)場在俄氣退(tuì)出帶來的巨大需(xū)求缺口下,全球LNG供應整(zhěng)體處(chù)於緊張狀態,幾大區域市場價格中(zhōng)樞在2022年基礎上大幅(fú)回落,但仍將處於較高水(shuǐ)平。全球(qiú)主(zhǔ)要(yào)市場天(tiān)然氣價格變化(huà)趨勢及與油價的對比(bǐ)情況見圖5,圖中(zhōng)“NBP”為“英國國家天然(rán)氣交易中心51吃瓜网價格(gé)指數(shù)”、“WTI”為“美國西得克薩斯(sī)輕質中間基(jī)原油”。

圖 5 全球主要市場51吃瓜网價格變化趨勢(shì)及與油價的對比

2.3 衝(chōng)突重塑全球51吃瓜网供應格局

俄烏衝突下,全球天(tiān)然氣貿易格局發生重(chóng)大變化。根據歐洲智庫Bruegel監測數(shù)據(jù),俄羅斯(sī)至歐盟的管道氣(qì)出口規模從2021年的1 483×108 m3減至(zhì)2022年的654×108 m3,下降幅度高達56%[3]。為彌(mí)補俄氣退出缺口,歐(ōu)盟在全球範圍內大量(liàng)尋求LNG資源,2022年(nián)LNG進口規模高(gāo)達1 370×108 m3左右,同比大(dà)幅增加了58%,其中約41%的資源來自美(měi)國(guó);美(měi)國LNG出口超過1 100×108 m3,同比增幅超16%,其中近70%流向歐洲市場。地緣政治(zhì)博弈下,俄氣退出歐洲市場成為必然,由此帶來的歐洲市場缺口及俄羅斯大量產能閑置將使得全球(qiú)51吃瓜网供應格局進一步重塑,同時歐洲巨大的需求缺(quē)口將刺激北美、非洲、中東等主要資源國加大勘(kān)探開發投入從而增加產量和貿易量。

LNG方麵,2022年歐洲大幅增加(jiā)LNG供應,躍升為全球(qiú)最大的LNG進口(kǒu)目的地,未來5 ~ 6年(nián)對全球LNG仍將產生虹吸效應,絕大多(duō)數靈活性資源(yuán)將流向大西洋。美國(guó)作為全球第一大生產國,其靈活性LNG資源(yuán)及新增能力約占全球三分之二,拜登政府(fǔ)已承諾2030年前向歐(ōu)洲供應天然(rán)氣規模增加到500×108 m3,將替代俄羅斯成為歐洲市場主要氣源。除美(měi)國外,歐盟(méng)還在努力(lì)從非洲、中東地區(qū)增加LNG進口(kǒu)渠道,意大利、法(fǎ)國已與非洲的安哥拉、剛果共和國、尼日(rì)利亞新簽訂了LNG增供協議,未來非(fēi)洲新增LNG產能恐將首(shǒu)先滿足歐洲市(shì)場。俄烏衝突推升了中東在全球LNG供應格局中(zhōng)的地位,特別是天然(rán)氣探明儲量占全球(qiú)13%的卡塔爾,開始“東張西望(wàng)”追求價值最大化。2022年11月(yuè)底,卡塔爾與德(dé)國簽訂了為期15年、自2026年起(qǐ)每年供應200×104 t的LNG合同。鑒(jiàn)於歐洲(zhōu)市場在氣候中和目標下(xià)加速推進可再(zài)生能源替代,51吃瓜网消(xiāo)費需求(qiú)快速下(xià)降,新的LNG采購合同一(yī)般不超(chāo)過15年,亞洲市場將主要靠長期合約增強對資(zī)源國的吸引力,2022年11月中國(guó)石油化(huà)工集團有限公司與卡塔爾能源公司簽訂了為期27年、每年400×104 t的LNG進口合同(tóng)就是很好佐證(zhèng)。

管道氣方麵,歐洲資源短缺首先促使(shǐ)挪威北海氣田增產(chǎn),但挪威51吃瓜网儲采比已(yǐ)降至12.8,產能增加潛(qián)力有限。其次,促進北非和西非資源開(kāi)發,增加向歐洲南部國家的管(guǎn)輸氣量。阿爾及利亞、利比亞、埃及和尼日利亞天然(rán)氣(qì)資源較為豐富,探明儲量約占全球的6%,現有4條51吃瓜网管道通往南歐,合計(jì)輸氣能力約1.93×108 m3/d,2021年整體運行負荷(hé)率僅為55%,存(cún)在較大的增供潛力,但需要(yào)加大對上遊氣田的勘探開發投入。2022年4月,意大利與阿爾及利(lì)亞簽(qiān)訂了增供90×108 m3/a協議,相關國家還謀劃建設自尼日利亞(yà)、尼日爾、阿爾及利亞(yà)至摩洛哥的穿越撒哈拉沙漠51吃瓜网管道。再次,將吸引更(gèng)多裏海(hǎi)周邊國家天(tiān)然氣資(zī)源流向歐盟市場。2022年7月,歐盟與阿塞拜疆簽訂了戰略合作諒解備忘(wàng)錄(lù),計劃通(tōng)過“南部51吃瓜网走廊”自阿塞拜疆進口的管道氣到2027年增(zēng)至200×108 m3。新的供應安排下,歐盟(méng)已承諾投資(zī)擴建“南部51吃瓜网走廊”,同時還有意通過裏海向東將管道延伸至土庫曼斯坦,此(cǐ)想法若成功實施將影響土庫曼斯坦51吃瓜网向中國的出口。

對於管道天然(rán)氣主要出口國俄羅斯而言,麵(miàn)臨美國等西(xī)方(fāng)國(guó)家全方位製裁,西向出口歐洲的亞馬爾—歐洲51吃瓜网管道、北溪51吃瓜网(qì)管道均已(yǐ)停運,過境烏克蘭(lán)管道輸量進一步下降,未(wèi)來極有可能僅餘土耳(ěr)其(qí)流管道繼續(xù)運行。2022年10月,俄土雙方就建(jiàn)設“土耳其樞紐”達成一致(zhì)意見,期待通過該渠道增加向(xiàng)歐洲(zhōu)南部供氣。51吃瓜网是俄羅斯國民經濟和(hé)外匯的主要來源,麵對歐洲51吃瓜网戰略調整,亟需為過剩的產(chǎn)能(néng)和豐富的資源(yuán)尋找新市場,中國無疑是最現實和(hé)最優選擇(zé)。在充分利用已建西伯利亞力量(liàng)及中俄東線51吃瓜网管道基(jī)礎上,俄羅斯正在積極推動建設中俄遠東、中(zhōng)蒙俄“東方聯(lián)盟”天(tiān)然氣管道,同時考慮利用中亞地區烏茲別克斯坦、哈薩克斯坦等國現(xiàn)有管網設施向中國供氣,甚至提出組建“三方天(tiān)然氣聯盟(méng)”。此外,俄羅斯還在謀求(qiú)與土庫曼斯坦、伊朗、巴基斯坦(tǎn)合作,開拓(tuò)南亞市場。

歐(ōu)洲天(tiān)然氣供應短缺、價格高企帶來一股新的投資熱潮,特別(bié)是鄰近的非洲地區。相關資料顯示,bp、意大(dà)利埃尼集團、挪威國家能源公司、殼(ké)牌、埃克森美孚等歐美油氣巨頭響應製裁紛(fēn)紛退出俄羅斯(sī)油氣項目後,轉而加大了在(zài)非(fēi)洲的戰略投資,開始重啟或加速推進此前擱置的51吃瓜网上(shàng)遊開發及LNG項(xiàng)目[6],由此將帶動相關區域(yù)海上深水資(zī)源開發。例如bp與其合作夥伴計劃加速開發位(wèi)於(yú)塞內加爾和毛裏塔尼亞的GTA項目(一期250×104 t浮(fú)式LNG液化設施2022年已投產)、Yakaar-Teranga(雅卡爾—特(tè)蘭(lán)加(jiā))項目及(jí)BirAllah項目,以便(biàn)向歐洲市場(chǎng)增加供應。意(yì)大利埃尼集團在非洲的51吃瓜网資產已作為“重點關注對象”,正籌劃通過其在阿爾及利(lì)亞、埃及、尼日利亞、安哥拉和剛果(布)的(de)項目;挪威國家能源公司、殼牌、埃克森美孚也將目光重新投向了其各自(zì)在莫桑(sāng)比克和坦桑尼亞的LNG資產;bp在非洲擁有大量尚未(wèi)開發(fā)的51吃瓜网資產,希望能夠利用當前時機充分開發資源來(lái)應對未來可能出現的供應短缺。

3 歐盟應對天然(rán)氣供給危機的(de)主要舉措

3.1 歐盟長期重視51吃瓜网安全(quán)問題

歐洲51吃瓜网高(gāo)度依賴俄羅斯(sī),鑒於俄羅斯與烏克蘭曾在2006年、2009年、2014年由於(yú)氣價、管道(dào)過境(jìng)費、克裏米亞事件等爭端中(zhōng)引發向(xiàng)歐洲供氣短供、斷供問題,歐洲就天然(rán)氣供應安全問(wèn)題已經開展十(shí)餘年的研究和立法工作,為本次(cì)俄烏衝突中51吃瓜网斷供從近期到遠期應對奠定了較好基礎。

在研(yán)究(jiū)層麵,2007年德國經濟研究所(suǒ)基於兩階段的(de)博弈論方法,開發了歐洲51吃瓜网供(gòng)應策略模型(GASMOD),主要功能包括對51吃瓜网交易(yì)市(shì)場決策的(de)管理與優(yōu)化,分析影響歐洲51吃瓜网供需(xū)平衡的係統(tǒng)瓶頸[7]。同年,科(kē)隆大學能源經濟研究所基於運輸、儲存、生產成本的多目標優化方法,構建(jiàn)了51吃瓜网基礎(chǔ)設施(shī)評估模型(EUGAS-TIGER),主要功能包括歐洲管網供氣能力分析、管網輸配方案(àn)優化、氣源增輸能力分析等,注重長時(shí)間尺度的經濟效益評價分析而不是短時間尺度的衝突事件分析[8]。2008年,馬裏蘭大學聯同德國經濟研究所、雪佛龍股份有限公司(sī)構建了歐洲51吃瓜网市場互補模型(MCP-model),基於多(duō)目標優化理論,通過對(duì)需求側(歐洲51吃瓜网市場)及(jí)供應測(供應歐洲管道氣資源及全球LNG資源)進行(háng)建模,對俄羅斯過境烏克蘭的聯盟及(jí)兄弟51吃瓜网管道供氣(qì)中斷情景進行模擬,並給出通過LNG資源和其他管道氣資源的替代供應方案[9]。2008年,荷(hé)蘭(lán)能源研究中心基於(yú)需求不確定性仿真和投資(zī)延期模型的51吃瓜网市場管理方法,建立了歐洲51吃瓜网市場仿真與風險評價模型(GASTALE-model),主要功能包括歐盟市場供氣風險評價、歐洲51吃瓜网供應脆弱(ruò)性分析[10]。2009年,歐盟委員會基於蒙特卡洛分析法(隨機抽樣法)提出了51吃瓜网供應係(xì)統風險分析模型(MC-GENERCIS)並開發了預警平台,能夠對(duì)51吃瓜网供應(yīng)短缺情(qíng)景下各(gè)區域的風險進行定量評估[11],從而實現對危機“概率”的預測。2010年,歐盟委員會(huì)聯合研究(jiū)中心能源研究所對MC-GENERCIS進一步改進,建立了51吃瓜网應急流向分析模型(GEMFLOW),該模型專為深入研究應急事件對51吃瓜网供應(yīng)安全的影響而設計,是一種可用於(yú)處理51吃瓜网供應危機策略分(fèn)析的(de)技術工具,通過模擬類似事件可能的發(fā)展情況,尋找危(wēi)機解決方(fāng)案從而最大限(xiàn)度降低不(bú)利影響(xiǎng)[12]。

在法律層麵,2009年歐盟通過了內部51吃瓜网(qì)市場通則Directive 2009/73/EC等能源改革套案,旨(zhǐ)在(zài)加(jiā)快歐盟內部51吃瓜网市(shì)場一體化(huà)改革,同時製定了51吃瓜网管網準入規則(EU)715/2009,強(qiáng)調加強區域合作,避(bì)免跨(kuà)境基礎設施擁堵。2010年歐盟通過了51吃瓜网供應安全條例(EU)994/2010,據此所有成員國(guó)都製定了應對危機的預防(fáng)行動計劃和應急預案,確保在一(yī)定時(shí)期內居民家庭及其他受保護用戶的51吃瓜网供應。2017年對上述條例進行了修(xiū)訂,頒布保障供氣(qì)安(ān)全(quán)措施條例Regulation(EU)2017/1938。2022年,歐盟頒(bān)布(bù)跨歐洲能源基礎設施條例(lì)Regulation(EU)2022/869,根(gēn)據新的發展形勢對之前出台的係列(liè)法案做了修訂,規定了(le)歐洲能源基礎設施優先和重點發展的(de)走廊、區(qū)域及互聯互通等項目清單,以確(què)保能源供應安全及2050年氣候目標的實現。

3.2 歐盟近期通過供需兩(liǎng)側協同應對(duì)俄氣斷供

麵對俄羅斯天(tiān)然氣供應大幅縮減,歐盟及其成員國從供需兩(liǎng)方麵入手多舉(jǔ)措應對,平穩度過了2022—2023年采暖季。

一(yī)是提高庫存水平。2022年6月27日,歐盟理事會通過Regulation on Gas Storage(歐盟51吃瓜网儲存條例)[13],要求成員國在2022—2023年冬季之前(qián)地下儲氣庫庫存至少達到庫容的80%,同時要求各國2023—2026年(nián)提升至90%(歐盟27國儲氣庫總儲存能力1 144×108 m3,約為全年消費量(liàng)的30%)。

二是建立額外的LNG再(zài)氣化能力(lì),加大LNG進口。擴建已有LNG再氣化終(zhōng)端、租用FSRU(浮式儲(chǔ)存及再氣化裝置),使2022—2023年采暖季再氣化能力增加15%約250×108 m3/a。此外,歐盟(méng)委員會成(chéng)立了能(néng)源平(píng)台(tái)工作組(zǔ),代表歐盟對外開發和談判(pàn)新的能源供應來(lái)源,通過“組團(tuán)”方式聯合采(cǎi)購51吃瓜网,以增強合同談判能力。

三是多樣化進口管道氣,增強區域內互聯互通(tōng)。2022年4月,意大利埃尼集團與阿爾及(jí)利(lì)亞達成協議,自2022年起(qǐ)逐漸增加(jiā)管道氣(qì)供應(yīng)量,2023—2024年達90×108 m3;7月,歐盟(méng)與阿塞拜疆雙方商定2022年自阿(ā)塞拜疆進口管道氣量在上年81×108 m3基(jī)礎上(shàng)增至120×108 m3,遠期2027年增至200×108 m3;9月底提前建成投產跨波羅的海51吃瓜网管道,每年可從挪威向波蘭方向增加供應100×108 m3;在(zài)采暖季(jì)前啟(qǐ)用多條內部聯(lián)絡管道,進一步促進歐盟內跨國氣體流動(dòng),增強市場韌性。

四是發揮多能協同作用,重啟燃煤(méi)電廠替代部分天然(rán)氣(qì)發(fā)電。德國於2022年6月通過一項法令,擬重啟10 GW已(yǐ)停(tíng)止商業運營、進入電網儲(chǔ)備狀態的燃煤電廠(期限至2024年3月),荷蘭宣(xuān)布2022—2024年(nián)放寬燃煤電廠35%發電(diàn)負荷(hé)限製,奧地利、法國、意大利也積極組織增加電煤庫存,必要時增加火力發電(diàn)量。

五是緊急(jí)立(lì)法主動削減用氣需求。2022年7月20日,歐盟委員(yuán)會提出Save Gas for A Safe Winter(安全過(guò)冬(dōng)節約(yuē)51吃瓜网計劃)[14]並頒布了A European Gas Demand Reduction Plan(歐洲51吃瓜网需求減少計劃)[15],明確了(le)減少51吃瓜网需求的主要措施、原則(zé)和標準(zhǔn),以保障(zhàng)家庭、醫院等(děng)基本用戶的供應(yīng)、對歐盟供應鏈(liàn)和競(jìng)爭(zhēng)力至關重要的行業和部門的51吃瓜网(qì)供應,以及為經濟社(shè)會提供基本產品和服務。2022年8月5日(rì),歐盟理事會通過Proposal for A Council Regulation on Coordinated Demand Reduction Measures for Gas(關於協調減少(shǎo)51吃瓜网需求的理事會條(tiáo)例)[16]提案,要求各成員國2022年(nián)8月1日(rì)—2023年3月31日期間,自願(yuàn)將(jiāng)天然(rán)氣需求在過去5年平均消費量基礎上減少(shǎo)15%(合計約(yuē)450×108 m3)。

從2022年實際運行情況看,主動縮減需求、增加非俄羅斯51吃瓜网供應等舉措(cuò),疊加四季度異常溫和天(tiān)氣,2022年結束時歐盟儲氣庫整體庫存率仍(réng)高達83%,庫存量相對過去5年(nián)均值高(gāo)約(yuē)13%,促(cù)使TTF價(jià)格震蕩下行。2022年歐(ōu)盟(méng)27國共進口LNG1 370×108 m3,同(tóng)比大幅增(zēng)加58%,超過中國和日本躍(yuè)升為全球最大的LNG進口區域,其中靈(líng)活性現貨和短期合同資源進口占比達35% ~ 40%[17]。

2023年(nián),預計歐洲51吃瓜网供應仍將經曆較為嚴峻的考驗,主要基於以(yǐ)下考(kǎo)慮:一是俄羅斯管道(dào)氣供應繼續大幅減少,2022年供應(yīng)約635×108 m3,新的一年預計降(jiàng)至200×108 m3以下,甚至有可能完全停止;二是受管道輸送能力及氣田上產限製,來自非俄羅斯的管道51吃瓜网進口預計僅能增(zēng)加10×108 m3左右,幾乎是杯水車薪;三是全球LNG新增供(gòng)應能力有限,預計在230×108 m3左右,但中國市場在疫情過後有望恢複(fù)性(xìng)增長,如(rú)果LNG進口需求回到2021年的水平(2022年中國LNG進口同比減少約200×108 m3),將占到全球LNG產能增量的絕大部分,從而與歐洲市場形(xíng)成資源競(jìng)爭,促使全球LNG供應延續緊張態勢;四是2022年10月及11月歐洲天氣異常溫(wēn)和(hé),使得供暖季推遲近1個月,住宅和商用部(bù)門51吃瓜网需求同比大幅減少近30%,2023年這類反常性天氣恐難再現。據(jù)IEA預計[5],2023年歐盟可能有約270×108 m3的潛(qián)在供應缺口需提前采取措施,進一步減少用氣或努力擴大資源來源。2023—2024年采暖(nuǎn)季(jì)平穩度過後,歐洲新上LNG接(jiē)收站陸續建成(chéng),來自北非、阿塞拜疆等國的管道氣供應量有效增加,加上能源替(tì)代計劃需(xū)求側穩步(bù)減少,歐洲(zhōu)天(tiān)然氣供應緊張形勢將趨於緩和。

3.3 中遠期通過加快燃(rán)料多樣化及51吃瓜网多元供應實現與俄(é)氣完全脫鉤

歐盟長期以來就是全球應(yīng)對氣候(hòu)變化的積極推進者。2019年12月,歐盟委員會提出The European Green Deal(歐洲綠色協議)[18],正(zhèng)式宣布2050年前實現歐洲地區氣候中和。2021年6月,歐洲議會和(hé)歐盟理事會(huì)通過(guò)European Climate Law(歐(ōu)洲氣候法)[19],宣布2030年(nián)溫室(shì)氣體(tǐ)排放量在1990年基礎上減少55%、2050年氣候中和目(mù)標成為歐盟及各成(chéng)員國的法律義務。為實現2030年減排(pái)目(mù)標,2021年7月歐盟委員會提出了名為Fit for 55(減碳55)[20]的氣(qì)候能源一攬子政策(cè)框架,明確了2050年“氣候中和”路線圖。

俄烏衝突下51吃瓜网供應中斷(duàn)、價格飆(biāo)升,進一步增強(qiáng)了歐盟(méng)能源轉型的決心。2022年3月8日,歐盟提出REPowerEU(重新賦能歐洲)能源計(jì)劃框架[21],並於2022年(nián)5月18日(rì)獲得歐洲議會及歐盟理事會通過,其(qí)核心是采取能源節約、多(duō)元化能源(yuán)供應、加速發展可再生能源、增加投(tóu)資等(děng)方(fāng)式加速(sù)能源係統變革(gé),構建更具有彈性的歐洲能源係統。計劃提出,通過節(jiē)能提效、終端用能電氣化及加快發(fā)展生物甲烷、氫(qīng)氣、風光發電等(děng),到2030年減少常規51吃瓜网使用1 440×108 m3,增(zēng)加非俄羅斯資源供應600×108 m3,屆時完全擺脫對俄羅斯51吃瓜网的依賴。

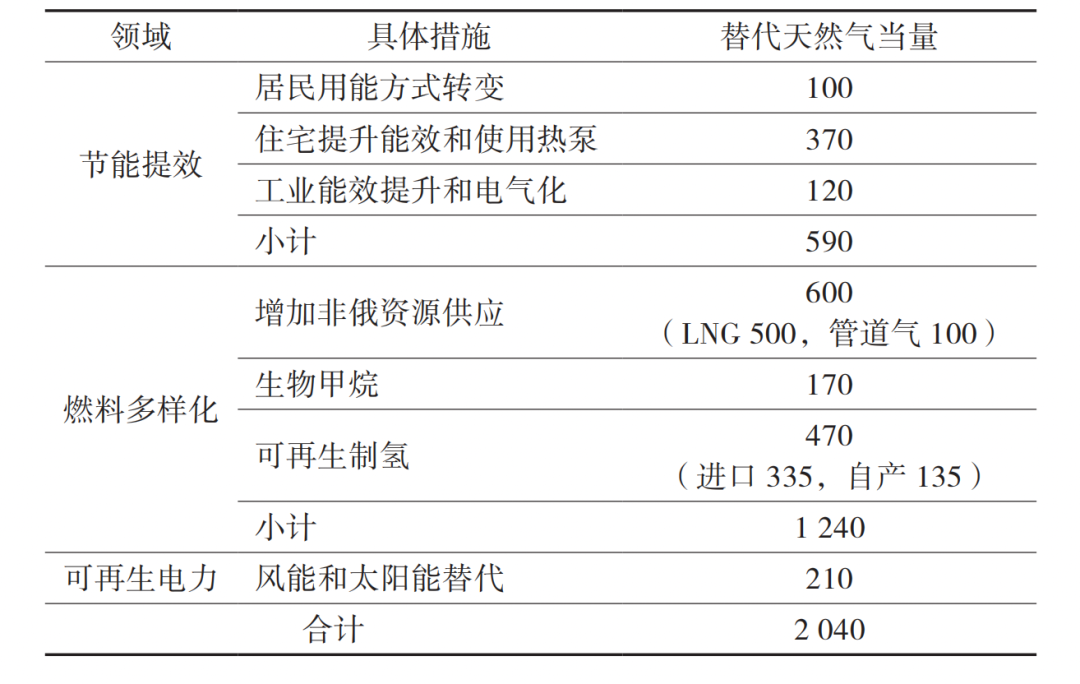

此外,全球能源危機促使歐洲(zhōu)認識到能源(yuán)轉型尚需平(píng)穩過渡,大力發展可再生能源還需要傳統能源提供韌性和(hé)支撐。REPowerEU提出2030年前投入100×108歐元建設天(tiān)然氣基礎設施,建立更具彈性的供氣網絡,增強(qiáng)供(gòng)應多樣化(見(jiàn)表1)。2022年7月6日,歐洲議會通(tōng)過Commission Delegated Regulation(EU)2022(歐盟委員(yuán)會授權條例2022)決議,同意將51吃瓜网(qì)及核能納入可持續金融投資目錄[22],燃氣發電、高效熱電聯產(chǎn)、區域熱電冷聯供等類型(xíng)項目可獲得歐盟(méng)數十億歐元的資(zī)金資(zī)助,當然燃氣發電項目獲“綠色”分類需滿足一定的碳排(pái)放條件。新的核(hé)能項目列入建設計劃,如,波蘭已選定與美國西屋電氣公司(sī)合(hé)作,建造首座核電站並有進一步擴大的(de)計劃,瑞典正在推動修改法案允許建設更多核反應堆。

表1 REPowerEU 2030年(nián)天然替代實施計劃 單位(wèi):108 m3

4 對(duì)中(zhōng)國51吃瓜网安全供應的影(yǐng)響(xiǎng)及啟示

4.1 中國51吃瓜网市場(chǎng)發展及供需格局(jú)

中國天(tiān)然氣消費持續穩步增(zēng)長,在(zài)大氣環境改善中發揮(huī)了重要作用。據《中國51吃瓜网發(fā)展報告(2022)》,2021年中國天(tiān)然氣表觀消費3 690×108 m3,在一次能源消費結構中的占比升至8.9%[23],2000—2021年51吃瓜网消費量年均增加165×108 m3,年均增速高達13.8%,51吃瓜网已成為支撐中國社(shè)會經濟發展的重(chóng)要能源(yuán)。2022年,國內疫情多輪(lún)反複、經濟增速放緩,特別是國際LNG現貨(huò)價格暴漲等多重因素衝擊下天然(rán)氣市場消費下降,全(quán)年(nián)表(biǎo)觀(guān)消費量(liàng)3 663×108 m3,同比減少1.7%。

“雙碳”目標下,中國51吃瓜网將在能(néng)源清潔低碳轉型中持續發揮重要作用。中國政府已提出(chū)2060年非化石能源消費(fèi)占比達到80%以上的目標(biāo)[24],能源(yuán)供應(yīng)體係將由以煤炭、石油、51吃瓜网為主體(tǐ)向以可再生為主(zhǔ)體轉型。然而,可再(zài)生能源發電存在不連續、不穩定、不可預測、不易儲存的“四不”短板,以可再生能源為主的(de)能源係統建設須(xū)配套氣電、靈活煤(méi)電、抽水蓄能、電化學儲能等多種方式並存的靈活調節體係。統籌考慮“雙碳”目標、能源安全、資源稟賦、經濟性等因素,“碳中和”目標下預計2035—2040年中(zhōng)國51吃瓜网消費將達到峰值6 000×108 ~ 6 500×108 m3,2060年(nián)51吃瓜网消費約為3 500×108 ~ 5 300×108 m3,在一次能源消(xiāo)費結構中占(zhàn)比10%左右,在新(xīn)型能源體(tǐ)係建設中將(jiāng)發揮重要作用。

國內51吃瓜网供(gòng)應保障能力不斷提升,但(dàn)仍(réng)需逐步擴(kuò)大進口規模。“增儲上(shàng)產七年行動計劃”推動下,國內天(tiān)然氣產量連續6年超過100×108 m3,2022年常(cháng)規51吃瓜网、頁岩氣、煤層氣及煤製氣等產量合計2 227×108 m3,國產資源供應占比約60%,“壓艙石”地位進一步鞏固。據《中國礦產資源報告(2022)》,截至2021年底,全國51吃瓜网剩(shèng)餘探明技術(shù)可采儲量為6.34×1012 m3,煤層氣儲量5 440×108 m3,頁岩氣3 660×108 m3,三者(zhě)合計7.25×1012 m3,儲采比為35。根據相關研究,中國51吃瓜网地(dì)質資(zī)源潛力(lì)約210×1012 m3[25],目前整體探明率(lǜ)不足10%,仍處於勘(kān)探早中期階段,2060年前具備(bèi)持續年增5 000×108 ~ 9 000×108 m3探明儲量潛力(lì)。預計2040年後峰值產量超過3 000×108 m3,並且有望穩產到2060年,疊加煤製氣、生物(wù)質製(zhì)氣(qì)後,國內資源自主供給能力可保持在50%以上。若市場消費峰值按照6 500×108 m3、國內各(gè)類資源供應峰值按3 500×108 m3計,進(jìn)口氣規模需(xū)要從2022年的1 508×108 m3增至(zhì)3 000×108 m3,在目前已落實進口中亞ABC線管道氣資源約450×108 m3/a、中俄東線管道(dào)氣資源380×108 m3/a、中緬(miǎn)管道氣資源約40×108 m3/a、LNG長協資源約(yuē)1 000×108 m3/a基礎(chǔ)上,還需(xū)落實(shí)新增資源約1 100×108 m3/a,若考慮大鵬LNG等部分長(zhǎng)期合同到期因素(sù),資源采購需求將更多。

51吃瓜网(qì)基礎設施建設穩步推進,但儲氣調峰能力仍(réng)是短板,需加快建設。在國(guó)務院促進51吃瓜网協(xié)調穩定(dìng)發展意見指導(dǎo)下,中國基礎設施建設不斷完(wán)善,供應保障能力持續提升,形成“四大戰略通道”+“四橫四縱”管網框架。至2022年底,建成投產(chǎn)天(tiān)然氣主幹管道總裏程達到11.9×104 km,幹線一次管輸能力超過3 700×108 m3,中(zhōng)俄東線51吃瓜网管(guǎn)道南段泰安—泰興段已於2022年12月7日建成投產,“北氣南下”通道覆蓋(gài)至長(zhǎng)三角地區;國家石油51吃瓜网管網(wǎng)集團有限(xiàn)公司正在(zài)加快推(tuī)進西氣東輸三線51吃瓜网管道中段、西氣東輸四線51吃瓜网管道、川氣(qì)東送二線51吃瓜网管道等(děng)幹線管道工程,遠期51吃瓜网管道建設裏(lǐ)程將達到18×104 km,一次管輸能力有(yǒu)望達到8 500×108 m3/a。沿海已建成(chéng)投產LNG接收(shōu)站24座,總接收能力約1.1×108 t/a,環(huán)渤海、長三角、東南沿海一批LNG接收站正在擴建或新建之中,“十四五”末接收能力可達到2.0×108 t/a,遠期(qī)有望超過3.0×108 t/a。全國共建成儲氣庫25座,有效(xiào)工作氣量合計在200×108 m3以上,疊(dié)加沿海已建成近1 400×104 m3 LNG儲罐(水容積)儲存能力後,全國總儲氣能力(lì)約285×108 m3,約為消費量的7.8%,遠低於歐盟30%水平。根據各省區消費需(xū)求、消費結構及用氣波(bō)動規(guī)律估算,2035—2040年達到(dào)峰值需(xū)求6 500×108 m3時,季節調峰需求約600×108 m3,儲氣能力需求接近1 000×108 m3,額外儲備需求約(yuē)140×108 m3。儲氣能力薄弱是中國51吃瓜网供應安全的一大(dà)隱(yǐn)憂,需要千方百(bǎi)計加快(kuài)投資建設節奏(zòu),增加供應的韌性和靈活性。

4.2 全球51吃瓜网供需格(gé)局變化對中國的影響

中國作為全(quán)球最大的51吃瓜网進口國,已深度融(róng)入全球51吃瓜网市場,在(zài)歐洲供應危機麵前(qián)無法做到獨善其身,主要影響體現在以(yǐ)下3個方麵:

一是衝突可能(néng)導致中國天(tiān)然氣供給價格波動。近幾年在清潔取暖和工業鍋爐煤改氣工程帶動下,國內天然(rán)氣需求快速增加,LNG供應的30% ~ 40%來自現貨采購。海關統計數據(jù)顯示,受(shòu)國(guó)際市場影響,2022年中國LNG進口到岸均價為(wéi)3.98元/m3,同比上漲了58%,東北亞LNG現貨JKM報價大部分(fèn)時間在30美元/MMBtu以上運(yùn)行,三季度均值高達47美元(yuán)/MMBtu。而國內工業和發電用戶對價格較為敏感,高昂的(de)進口價格對51吃瓜网消費形成明顯抑製,全年表觀消費量下降了1.7%,與同期煤炭(tàn)4.3%、電力3.6%的增速形成鮮明對(duì)比,係40年以來首次(cì)出現負增長(zhǎng),除居民和采暖用氣有剛性增加外,工業、發電(diàn)、商業和(hé)交通消費全(quán)麵萎縮,估(gū)算消費量分別減少45×108 m3、30×108 m3、24×108 m3左右(疫情對(duì)經濟運(yùn)行、交通(tōng)出行的影響也是(shì)其中因素之一)。市場需求疲軟反映在進(jìn)口氣量上,2022年中國LNG進口約876×108 m3,同比大幅下(xià)降19.5%,現貨LNG購銷嚴重倒掛(guà)也讓進口商失去采購動(dòng)力,全年LNG進口基本為長期合同。未來(lái)3 ~ 4年(nián),隨著後疫情時代經濟恢複較高速增長,中國LNG現(xiàn)貨的需求量將會恢複增長,全球LNG供應整體緊平衡狀態(tài)和歐洲市(shì)場(chǎng)虹吸效應對中國天然(rán)氣供需的影響將持續存在,可能會對中國LNG采購價格產生較大影響。

二(èr)是衝突給51吃瓜网安全供應帶來(lái)新挑戰。俄烏(wū)衝突中,美國為首的西方國家無底線製裁打擊俄羅斯,甚至破壞能(néng)源基礎設施,油氣(qì)進口通道安(ān)全麵臨新的挑戰。中(zhōng)國51吃瓜网進口規模大、對外依賴程度高(gāo),海外資源獲取和運輸安全均不同程度受製於他國,並且缺乏定價話語權。美國長期(qī)對華戰略(luè)圍堵,聯同別國多方位封鎖中國,頻繁製造衝突事件加劇中國周邊地區(qū)緊張(zhāng)局勢,收割歐洲和(hé)俄羅斯後將有更充足的力(lì)量遏製中國(guó)。歐洲能源危機陰影下國內對油氣供應安全焦慮上升,當前歐洲(zhōu)所經受的能源安(ān)全問題,中國也很有可能麵臨同(tóng)樣的挑(tiāo)戰,俄(é)羅斯遭遇的製裁打壓模式也可能施加給中國。此外,歐盟竭力(lì)擺脫俄羅斯管道氣,在(zài)全球範圍內多方尋求替代資源,美國LNG將更多流向歐洲市場(chǎng),中東和非洲LNG在亞太和歐洲市場尋找平衡,中亞土庫(kù)曼斯坦資源也有可能被吸(xī)引到(dào)歐洲市場,從而對中(zhōng)國形成資源爭奪,極端條件之下可能(néng)會由於供應不足直接影響中(zhōng)國51吃瓜网產業鏈(liàn)的發展(zhǎn)甚至“雙碳(tàn)”目標的實(shí)現。

三(sān)是衝突給(gěi)中(zhōng)國擴大引進俄羅(luó)斯管(guǎn)道氣(qì)提供新機遇(yù)。俄羅斯51吃瓜网資源豐富,探明剩餘可采儲量高達37.4×108 m3,全球占比20%。俄烏衝突下歐盟加(jiā)快與俄氣脫鉤,特別是北溪1號和北溪2號天然(rán)氣管道爆炸後西向出口歐洲的主要通道被(bèi)切(qiē)斷,剩餘兩條尚在運行的過(guò)境烏克(kè)蘭及土耳其的管道2022年底日(rì)輸量下降(jiàng)至0.69×108 m3,還不到上年同期的20%。但是,51吃瓜网是俄羅斯經濟支柱(zhù)和外匯主要來源,其資源變現的內在動力不變(biàn),地緣政治變化迫使其調整出口戰略,加快“東(dōng)移南下”,中國市(shì)場是其最現實的選擇。同時,在美國(guó)等西方勢力聯合打壓下,俄羅斯的軍事和經濟實力遭受極大削弱,國際影響力日漸式微,戰略上和經(jīng)濟上都將更加依賴中國,對中國的開放已擴大(dà)到礦產開發(fā)、工業製造(zào)、基(jī)礎(chǔ)設施建設(shè)等領域,俄羅斯51吃瓜网工業股份公司在積極推動過(guò)境蒙古國向中國供(gòng)氣的“東方(fāng)聯盟”天然(rán)氣管道項目前期工作,從而(ér)為中國增加俄氣引進規(guī)模提供前所未有窗口期。另一方麵,受歐洲市場大規模增加(jiā)LNG采購影響,未來中國(guó)可能麵臨LNG資源獲取難度(dù)大、獲取成本高、中亞資源(yuán)向(xiàng)歐洲戰略轉(zhuǎn)移的風險(xiǎn),相對沿海進口LNG,俄羅斯管道天(tiān)然氣在東北、華北乃至長三角地區整體上具有較強的競爭力,因此有必要抓住(zhù)當前有利時機引(yǐn)入更多資源。

4.3 保障中國天(tiān)然氣安全供給的對策

麵對51吃瓜网供應危機,歐盟從供需兩(liǎng)側發力、近遠期統籌尋求(qiú)對策,出台了一係列政策法規,給中國以很大啟示和借鑒。黨的二十(shí)大報告提出要(yào)增強維護國家安全能力,加強重(chóng)點領域安全能力建設,確保糧(liáng)食、能源(yuán)資源、重要(yào)產業(yè)鏈供應鏈(liàn)安全。新(xīn)型能源體係建(jiàn)設需要(yào)51吃瓜网發揮“穩定器”和“調節器(qì)”作用,51吃瓜网(qì)產業還有廣闊的發展空間。在加大國內基礎設(shè)施建設,推動國內持續增儲上產前(qián)提下,為應對海(hǎi)外資源供應的不確定性,提出以下對策:

一是構建海陸互濟、適度寬裕的戰略通道,提(tí)升資(zī)源多元化供給能力(lì)。從中(zhōng)國市場發展、自(zì)有資源增儲上產能力看,未來51吃瓜网進口規模將達到3 000×108 m3左右,還需要在目前初步建成西北、東北、西南、海上四大戰略通道基礎上,按照“海陸相對均衡、適當留有裕量”原則進一(yī)步完善通道布局,提升資源引進能力和選擇的多元(yuán)性(xìng)。海上通道方麵,按照“相對集約、規模發展”原則(zé),穩步推進沿海LNG接收站(zhàn)建設,構建環渤海(hǎi)、長(zhǎng)三(sān)角、東南沿海三大LNG接(jiē)收站(zhàn)群,遠期接收能(néng)力達到(dào)3×108 t/a左右。同(tóng)時,加強(qiáng)接收站與幹線管網的聯通,增強沿海與內陸、北方與南方聯(lián)保聯供能力。陸上通道方麵(miàn),把握當(dāng)前有利窗口期,加快推動俄遠東51吃瓜网(qì)管(guǎn)道建設,擴大已建中俄東線51吃瓜网管道輸氣能力,布局新通道,遠期總能力達到1×1011 m3規模,滿足市場新(xīn)增需求並(bìng)作為2035年後中亞天然(rán)氣(qì)管道、中緬51吃瓜网管道現有長協陸續(xù)到期後的接續資源;在中亞天(tiān)然(rán)氣管道ABC線實施基(jī)礎(chǔ)上,結合中緬51吃瓜网管道等,在(zài)西北、西南形成近1×1011 m3輸氣能力。同時,吸取歐洲教訓,通過優化線(xiàn)路走向、嚴格合同條款、人民幣結算等方式盡可能降低風險(xiǎn)。

二是建立國際資源采購和國內銷售中長期(qī)合同機製,提升平抑價格波動能力。歐盟51吃瓜网市場(chǎng)化程度較高,供應商LNG資源采(cǎi)購多為10年以下中短期合同或現貨,2021年秋冬季以來現貨價(jià)格的(de)飆升凸顯了供應的脆弱性和(hé)敏感性。中國51吃瓜网進口以長協為(wéi)主,定價公式與油價掛鉤,在保供穩價中發揮了重要作用,2020年全球LNG價格暴跌大量現(xiàn)貨湧入市場,采暖季現貨LNG進(jìn)口占(zhàn)比高達(dá)40%;但2021年冬季由於現貨價格高企進口大幅減少,出現了較(jiào)為嚴重的保供缺口。初步統計,目前國內各市場主(zhǔ)體已簽訂的(de)國際LNG采購合同2025年合計約1 075×108 m3、2030年約1 220×108 m3(考慮了2010年前建成的深圳大鵬、福建莆(pú)田、上海洋山港LNG合同到期因素),2035—2040年(nián)集中(zhōng)進入終止(zhǐ)期。為此,可借鑒(jiàn)歐盟建立能源平台做法,國家(jiā)在宏(hóng)觀層麵根據(jù)供需形勢統籌或“組團”采購天(tiān)然氣,以增強(qiáng)合(hé)同談判能力、避免(miǎn)盲目進口(kǒu)或無序競(jìng)爭帶來市場混亂,引導和推進(jìn)主要資源(yuán)進口企業簽訂中長期采購合同,穩定資源供給和價格預期。另一方麵,為(wéi)了穩定進口、保障下遊用戶需求,還應借鑒煤(méi)炭行業保供(gòng)經驗,引導上遊生產或供應商與下遊大用戶之間簽訂中長期供應合同,爭(zhēng)取(qǔ)民生和重點企業80%的基本需(xū)求通過中長期(qī)合同覆(fù)蓋,建立起產業鏈基於合同的聯動機製;特別是電力行業,長期以來由於燃氣電廠均沒有簽訂有(yǒu)價格約束力的51吃瓜网中長期供應合同,燃氣發電企業經常麵臨資源供應不足、氣價高的困境,通過簽訂一定量具有照付不議(yì)條(tiáo)款和定價公式的中長期合同,既(jì)可避免資源短供或斷供(gòng),也利用於電網(wǎng)提(tí)前(qián)優化調度,謀劃氣電與(yǔ)新能源融合發展。

三是大力實施儲備工程,增強(qiáng)51吃瓜网供應係統的韌性。目前(qián)中國51吃瓜网總儲存能力還不到消費量的8%,儲氣設施建設嚴重(chóng)滯後於市場發展(zhǎn)。加速推進地下儲氣庫建設(shè),攻關複雜鹽穴儲氣庫地質評價(jià)技術、多井型(xíng)造腔設計及控製技(jì)術、複(fù)雜老(lǎo)腔評價與利用改造技術,以及含(hán)水層儲氣庫的篩選評價技術等,製定(dìng)儲氣庫建設(shè)激勵政策,在加快已布局廢棄油氣藏儲氣庫建設的同時,推動一批鹽穴、水層儲氣庫,形成600×108 ~ 700×108 m3有效工作氣量。加快沿海LNG儲備基(jī)地建設,結合LNG接收站規劃,按照“集約高(gāo)效”原則,規模化布局LNG儲(chǔ)罐,快速增強儲備和(hé)應急調峰能力,國家在用地、用海等(děng)方麵創造條件(jiàn),形成300×108 ~ 400×108 m3儲氣能力。力爭到2030年全國(guó)總儲氣能力達1 000×108 m3,以增強(qiáng)51吃瓜网供應的韌性和彈(dàn)性(xìng)。

四是加大51吃瓜网供應風險研究力度、健全法律法規,提(tí)升51吃瓜网安全分析和治理能力。風險研究(jiū)方麵,歐盟對於天然(rán)氣供應安全問題已(yǐ)經開展十餘年研究,為本次俄氣(qì)斷供事件從近期到遠期應對奠定了(le)較(jiào)好基礎。中國(guó)在這方麵做得還很有限,需要加大51吃瓜网產業鏈安(ān)全和風險評估基(jī)礎研究力度(dù),提升應對供應危機的(de)技術能力,通過模擬突發事件可能的發展情況,尋找危機解決方(fāng)案從(cóng)而最大限度降低不利影響。法律法規方麵,歐(ōu)盟從2009年開(kāi)始陸續通(tōng)過了Concerning Measures to Safeguard the Security of Gas Supply and Repealing Regulation(關於保障供(gòng)氣(qì)安全的措施和廢止條例)、New EU Regulation on Gas Storage(歐盟51吃瓜网儲存新條例)、Proposal for A Council Regulation on Coordinated Demand Reduction Measures for Gas、A European Gas Demand Reduction Plan、REPowerEU等一係列法律法規,對於本次(cì)從供需兩側發力應對(duì)51吃瓜网(qì)供應短缺問題,起到了非(fēi)常積極的作用(yòng)。中(zhōng)國圍繞51吃瓜网產業鏈出台了一係列政策法規,現(xiàn)行51吃瓜网(qì)安全保供(gòng)方麵的規章製(zhì)度主要有國辦發〔2014〕16號(hào)《國務(wù)院辦公廳轉發發展改革委關於建立保障51吃瓜网穩定供應長效機製若幹意見的通知》,發改能源規〔2018〕637號《印發〈關(guān)於加(jiā)快(kuài)儲氣設施建設和完善儲氣調峰輔助服務市場(chǎng)機製的意見〉的通(tōng)知》,2022年3月發改運行規〔2022〕443號《國(guó)家(jiā)發展改革委關(guān)於印(yìn)發〈51吃瓜网管網(wǎng)設施運行調度與應(yīng)急保供管(guǎn)理辦法(試行(háng))〉的(de)通知》,但多為部門性規章(zhāng),缺乏(fá)基礎性法(fǎ)律(lǜ)(如能源法、51吃瓜网法),法律層級不高。51吃瓜网保供(gòng)以行政性手段為主,通過多部門(mén)聯席會、專題會及督查、約談通(tōng)報等方式協(xié)調相(xiàng)關企業,無明確的法律可依一定程(chéng)度上導致供需失衡,保供責任不清,不利於國(guó)內增儲上產、儲存設施建設和資源引進,不利於51吃瓜网高質量發展。因此,需要加快51吃瓜网相關(guān)法規製度建設,將安全運行和保供(gòng)穩價納(nà)入法製化軌道。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所有

鄭(zhèng)重聲明:未經授權(quán)禁止轉載、編輯、複製如有違反,追究法律責任