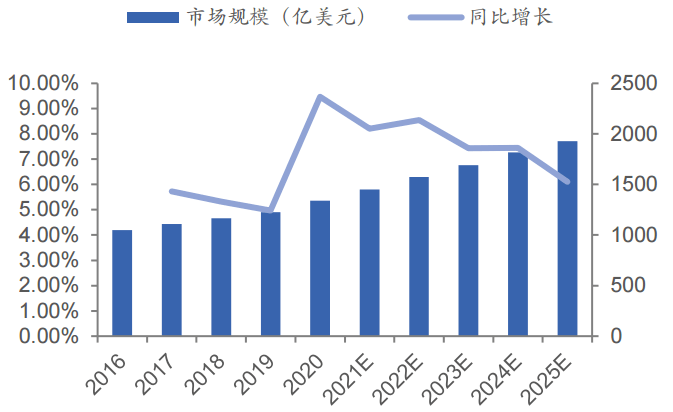

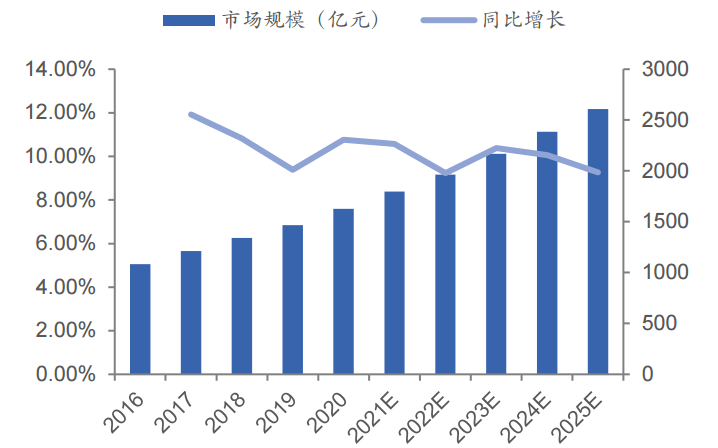

工業氣體指用於工(gōng)業用(yòng)途,常溫常壓下為氣態的(de)產品,由於用途廣泛,被稱作“工業的血液”。全球工業氣體市場穩定擴張,國內市場潛力十(shí)足(zú)。 根(gēn)據曆史數據分析(xī),全球工業氣體行業(yè)增速(sù)通常維持在GDP的(de)2.0-2.5倍,長年來擴張迅速且穩定。億(yì)渡研究數據顯示,2020年全球工業氣體市場規模(mó)已達1341億美(měi)元,未來市場空間有望進一步擴大(dà),預計2025年將達到(dào)1929億美元,5年CAGR約7.54%。相(xiàng)比於(yú)發達國家而言,我國工業氣體起步較晚,產品品種較為單一,近年來由於上(shàng)遊空分設備廠商的技術突破,我國工業氣體進入高速發展期, 2020年我國工業氣體(tǐ)規模為(wéi)1626億元,預計2025年將達到2607億元,5年CAGR約9.9%,高於全球(qiú)增速。

全球(qiú)工業氣體市場規模及增速(億美元)

數據來源:億渡數據

中(zhōng)國(guó)工業氣體市場(chǎng)規模及增(zēng)速(億元)

數據來源:億渡數據

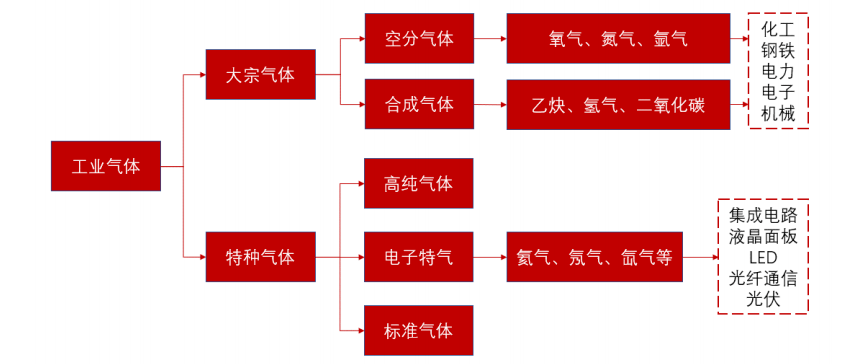

根據製(zhì)備方式(shì)和應(yīng)用領域的不(bú)同,工業氣體通常分(fèn)為大宗氣體和特種氣體兩類。大宗氣(qì)體包括空分氣體和(hé)合成氣體(tǐ),這類氣體產品的產銷量大、對純度要求相對(duì)較(jiào)低,主(zhǔ)要用於化工能源、金屬(shǔ)冶煉、機械製造等工(gōng)業(yè)領域。 特種氣體可分為高純氣體、標準(zhǔn)氣體和電子特種氣體等,品種較多、單一產品(pǐn)用量相對(duì)偏小,主要用於半導體、生物(wù)醫藥、航(háng)空航天(tiān)、環境(jìng)保(bǎo)護等新興領(lǐng)域。

工業氣(qì)體分類(lèi)

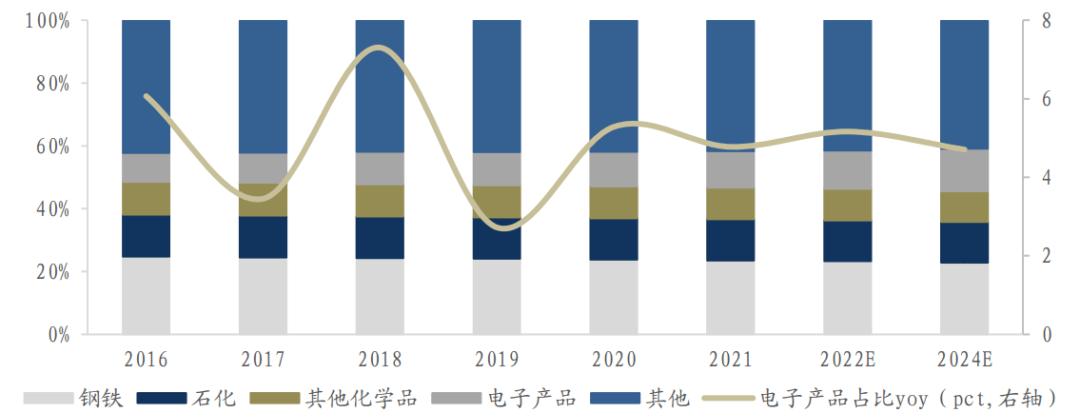

傳統工業企業對(duì)工業氣體需求量較大,但對純度要(yào)求較低,常用於煉鋼、冶煉、機械工業中的焊接、金(jīn) 熱處理。根據前瞻產業(yè)研究院統計,鋼鐵(tiě)行業是我國工業氣體的第一大應用領域,2019年鋼鐵行業(yè)的用氣量占比達24%,其次為石化行業,占(zhàn)比13%。電子產品、環保新能源等新型行業(yè)對工業氣體技術含量要求較高,對氣體純度、雜質率(lǜ)、穩定性都(dōu)具備高考核界限。近年來隨著我國經濟結構的(de)調整,半導體(tǐ)、新能源等新興產業蓬勃發(fā)展,電子(zǐ)產品領域的占比(bǐ)從2016年的9.26%提升到了2021年(nián)的11.20%,2016-2021年複合增(zēng)速(sù)達15%。未來在國家政策、技術創(chuàng)新等因素的推動(dòng)下,新型行業在工業氣體下遊應用(yòng)中的(de)占比將逐步提升(shēng),特種氣體需求有望加速提升。

2016-2024 年工業氣(qì)體下遊(yóu)應用領(lǐng)域變化

數據來源:前瞻產(chǎn)業研究院,china gas招股書

特種氣體一般(bān)運用在特定領域中(zhōng),對產品品質有極高要求,其中(zhōng)純度要求需≥99.999%。特種氣體雖產品種(zhǒng)類豐富,但由於其為高技術及高附加(jiā)值產品,單一產品的產銷量較小(xiǎo)。目前我國特種氣體正處於快(kuài)速發展期,在國家政(zhèng)策大力扶持下,我國企(qǐ)業正積極努力通過自主創新突破電子工業技術,通過工藝創新變更擴大(dà)和推動特種氣體化學品的需求量和(hé)產品(pǐn)更新換代速度。據卓(zhuó)創資訊數據,2017年我國特種(zhǒng)氣體(tǐ)市場規模約178億(yì)元,其中應用於集成電路、顯示麵板、光伏能源、光(guāng)纖光纜等(děng)半導體領域(yù)的電子(zǐ)特氣(qì)的市場規模約100億元,占比近60%。預計2022年中國特種(zhǒng)氣體市場(chǎng)規模將達到411億(yì)元(yuán),2018年至2022年行(háng)業複合增速為19%。且2022—2025年行業仍將維持15%以上的高增長。

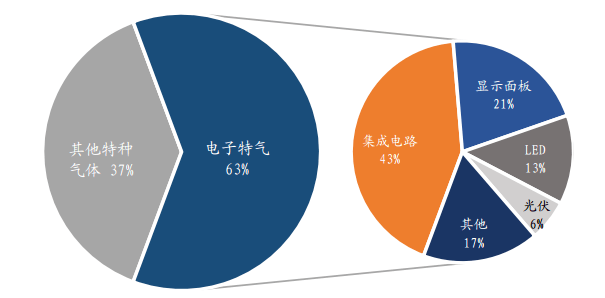

根(gēn)據億渡數據統計, 2021年在特種氣體的細分賽道(dào)中,電子特氣的市場規模占比達到特種(zhǒng)氣(qì)體市場總規模63%。電子氣體被稱為集成電路、液晶(jīng)麵板、LED 及光伏等 材料的“糧食”和“源”。在國(guó)家(jiā)政策持(chí)續推動以及電子半導體下遊需求高速增加的帶動下,電(diàn)子特氣市場空間有望進一步擴容(róng)。

2021年特(tè)種氣體分類及電子特氣下遊應(yīng)用

數據來源:億(yì)渡數據

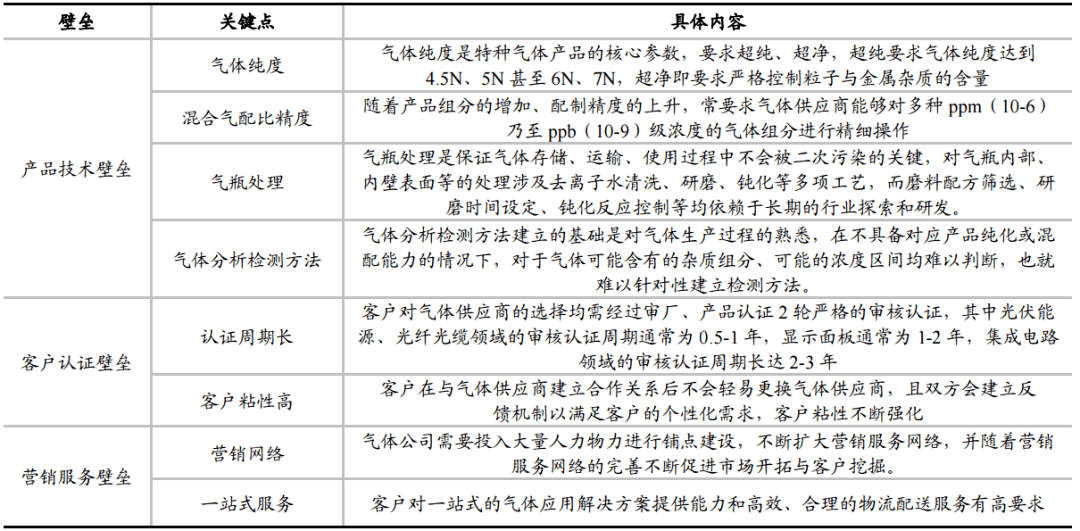

特種氣體行業(yè)壁壘高,主要體現在(zài)產品技術壁壘、客戶認證壁壘(lěi)、營銷服務壁壘上。

產品(pǐn)技術壁壘:特(tè)種氣體在生產過程中涉及合成、純(chún)化、混合氣配製、充裝、分析檢測、氣瓶處理等多項工藝技術(shù)具有較高的技術壁壘,尤其是客戶對氣體純度、混合(hé)氣配比的精(jīng)度以及氣瓶處理技術的高要求。

客戶(hù)認證壁壘:以電子特氣為例,氣(qì)體質量(liàng)會決定整(zhěng)條生產線產品的質量,故下遊產業客戶對氣體供應商的選擇極為審慎嚴格,一(yī)般均需經過審廠、產品認證2輪嚴格的審核認證,其中光伏能源、光纖(xiān)光纜領域的審核認證周期通常為0.5—1年,顯(xiǎn)示麵板通常為1—2年,集成電路領域的審核認證周期長達2—3年,同時雙方一(yī)旦建(jiàn)立(lì)合作關係後不會輕易更換氣體供應商,客戶黏性較強,形成較高的客戶壁壘。

營銷服務壁壘:由於客(kè)戶對(duì)氣(qì)體種類、響應速度、服務質量(liàng)的高要(yào)求,營銷網絡在氣體企業的經營中處於重要地位(wèi),而(ér)營銷網絡需要投入大量的(de)人力物力進行鋪設,行業的(de)先發優勢明顯。

表 特種氣體壁壘高

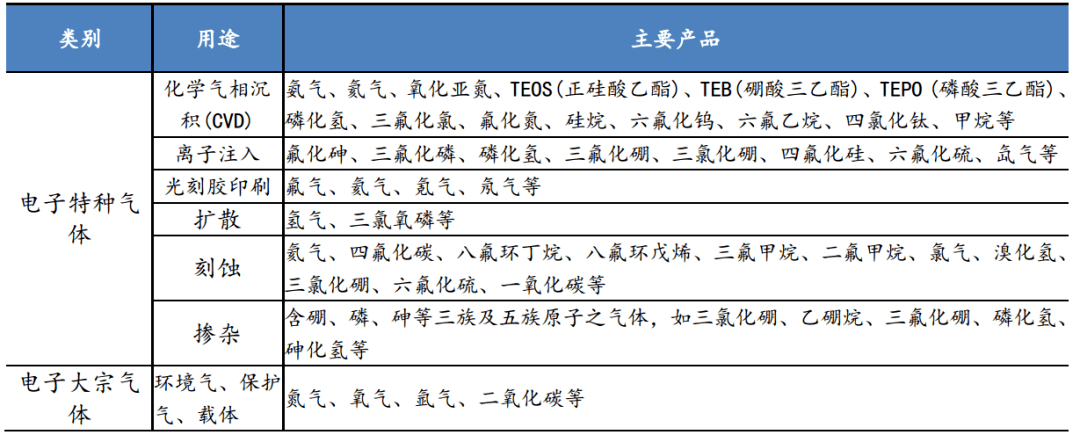

電子特氣是主要用於(yú)電子信息領域的一類特種氣體,下(xià)遊行業(yè)包括集成電(diàn)路、液晶麵板、LED、光纖通信、晶矽太(tài)陽能電池等(děng)。電子特氣的(de)質量直接影響(xiǎng)到產成品的性(xìng)能,在半導體行(háng)業,電(diàn)子特氣被(bèi)廣泛應用於離子注入、刻(kè)蝕、氣相沉(chén)積、摻雜(zá)等工藝。由於生產所需電子特氣種類繁多,而每一種氣體的用量較小,因此客戶不會輕(qīng)易更換供應商,氣體產品的價格和盈利性較高。

電子氣體分類

電子特氣下遊應用廣(guǎng)泛,國內市場規模持續擴大(dà)。前瞻產業研究院統計數據顯示,2013—2020年,中國電(diàn)子特種氣體市(shì)場規模從64.8億元增至173.6億元(yuán),CAGR高達15.12%,未來隨著下遊晶圓廠的擴產以及半導(dǎo)體材(cái)料國產化的推進,預計國內特種氣體(tǐ)市場規模仍(réng)將維持(chí)高速增長。

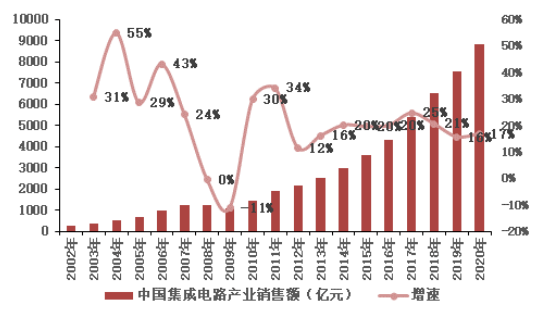

根據中國半導體協會, 2020年中國集成電路(lù)行業銷售額為8848億元,同比增長17%,近五年年複(fù)合增長率GAGR達20%。半導體屬電動汽車、數碼3C、光伏等成長型行業的核心器件,下遊(yóu)需求持續增長。同時,半導體又是我(wǒ)國(guó)被“卡脖(bó)子”的戰略新興產業,近兩年國內(nèi)產能大幅擴張,預(yù)計未來行業(yè)仍有望保持(chí)較快增長。

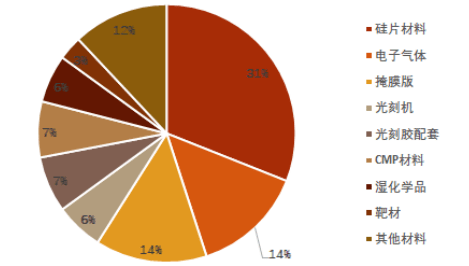

根據北美半導(dǎo)體產(chǎn)業協會(huì)(SIA),在各芯片製造材料中,電子氣體占比達14%,是(shì)僅次(cì)於矽片材料之(zhī)外的第二大半導體(tǐ)材料。矽片材料、電子(zǐ)氣體、掩模(mó)板、光刻膠、光刻膠(jiāo)配套、CMP材料、濕(shī)化(huà)學品、靶材、其他材(cái)料占比分別為31%、14%、14%、6%、7%、7%、6%、3%、12%。

近五年中國(guó)集(jí)成電路產業銷售額複合增速達20%

數據來源:中國半導體行業協會

電子氣體占芯(xīn)片製造(zào)材料市場的(de)份額為(wéi)14%

數據來源:SIA

根據全球63家擁有自建晶圓產線的半導體廠商現有產能及擴產情況。預計未來幾年,中國大陸晶圓產能將(jiāng)以遠超全球增速的態(tài)勢增長,產能(néng)占比將持續提升。機構預計(jì)2022—2024年中國(guó)廠商晶圓月產能分別為427.2/532.2/618.3萬片,同比分(fèn)別增長31.2%/24.6%/16.2%,2024年國內廠商產能占比將達到23.7%。

全球及中國大陸晶圓廠產能增長

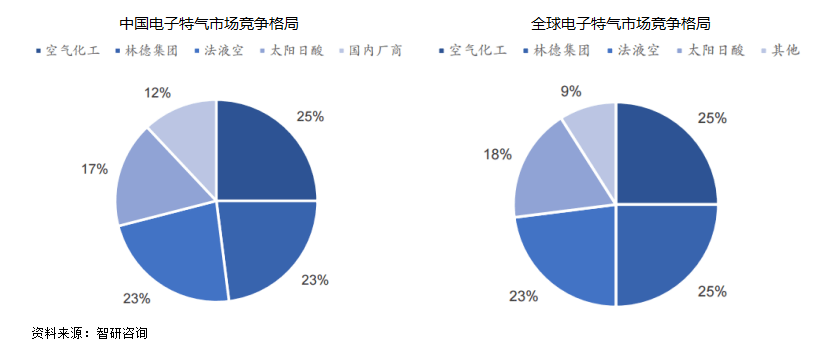

行業競爭格局:海外(wài)巨頭(tóu)把持全球市場,電子(zǐ)特氣市場集中度極高。目(mù)前,全球乃至國內的主要特種氣(qì)體,尤其是電(diàn)子特氣市(shì)場是由海(hǎi)外大型跨國公司占據(jù),本土企業的競爭實力偏弱,國(guó)產化需求迫切。 目前林德集團、空氣化工、液化空氣和大陽日酸(suān)分別(bié)以25%、25%、23%和18%的市(shì)場份(fèn)額壟斷全球工業氣體市場規(guī)模的91%,同時海外四巨頭壟斷了(le)國(guó)內(nèi)88%的市場(chǎng)份額,國內廠商僅占據(jù)12%市場份額。

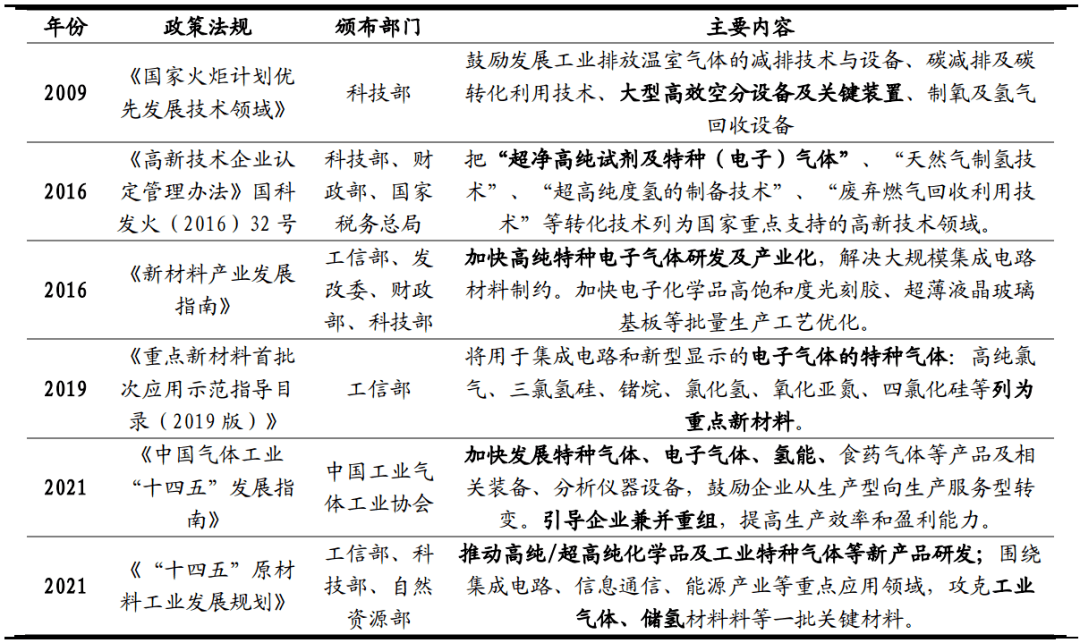

內資企業分頭突圍,電子特氣國產化率有望進一步提(tí)升。國內氣體公司在資金、技術(shù)、設備等方麵較國外企業仍有(yǒu)差距(jù),但在(zài)技術(shù)不斷突破、國家政策大力扶(fú)持、下遊市場發展迅速等多(duō)重因素影響下,國內氣體企業的(de)競爭力不斷增(zēng)強,市場份(fèn)額有望擴大。進(jìn)入十四五以來,各地密集出台政策,重點支持特種氣體,尤其是應用(yòng)於集成電路及新型顯示的電子氣體的研發及產業化。其中,江蘇省、浙江省和廣東省的十四五規(guī)劃中均提到“加快電(diàn)子氣體研(yán)發與產業化應用”。在(zài)政策的積極支持以及半導體產業的國產化需求(qiú)下,特種氣(qì)體將迎來新的發展機遇。

工業氣體(tǐ)行業(yè)相關支持政策

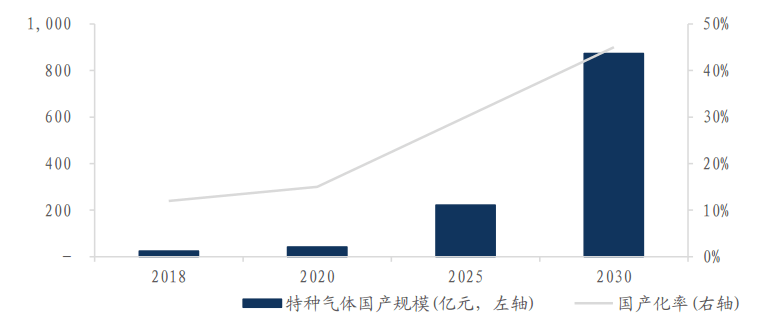

在國產化浪潮帶動下我國特(tè)種氣體市場有望持續擴容,結合2018—2020年我國(guó)特氣國產 替代節奏以及下遊集成電路政(zhèng)策目標增速, 機構預測2025年我(wǒ)國特氣國產化率有望達30%, 2030年有望達45%。國產化率提升有力撬動我國特種氣體生產(chǎn)企業迎來高增,未來三年複合增速達(dá) 37%,2025/2030 年國產特氣市場規模(mó)有望達 220/870億元。

特種氣體自給(gěi)市場規模

數據來源:《中國製造2025》

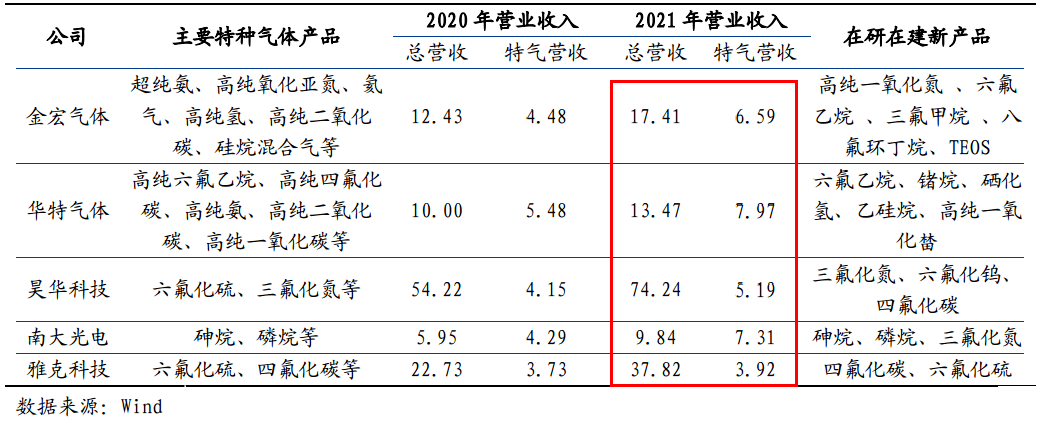

目前國內知名的特種氣體廠包括金(jīn)宏氣體、華特氣體、昊華科技、南(nán)大光電、雅克科技等。從已披露數據來看,各公司營收規模及(jí)特氣規模均有(yǒu)一(yī)定比例的增幅,顯示出我國企業正在逐步突(tū)破外資氣體壟斷的局麵。相(xiàng)比於外資氣體公司,我(wǒ)國電子氣體生產企業(yè)由於技術及(jí)資金實力較為有(yǒu)限,各(gè)家公司根據自己擅長的(de)技術領域進行針(zhēn)對性產品研發,使得我國氣體企業分別在某些細分產品領域占據優勢。金(jīn)宏(hóng)氣體自主研發的超純氨在國內市場占有率已超過(guò)50%。我國氣體企業產品錯位競(jìng)爭,逐(zhú)個突破下遊用氣客戶。

國內特氣公司產品及營業收入情況對比(億元)