交通運輸是氫能最重(chóng)要的先驅應用,燃料電池汽車推(tuī)廣數量和加氫站建成數量被認為是現階段氫能應用規模的(de)風向標,同(tóng)時也是各地方政府(fǔ)在製定氫能產業規劃時最主要的量化指標。

根據氫雲鏈數據,截至11月(yuè),全國燃料電池汽車累計(jì)產銷均已完成近12000輛,加氫站達到近300座。這個數字離(lí)國家2025年5萬輛(liàng)氫車保有量的目標並不遠,但與各地方政府製定的推廣目標總(zǒng)和則有相當距離。

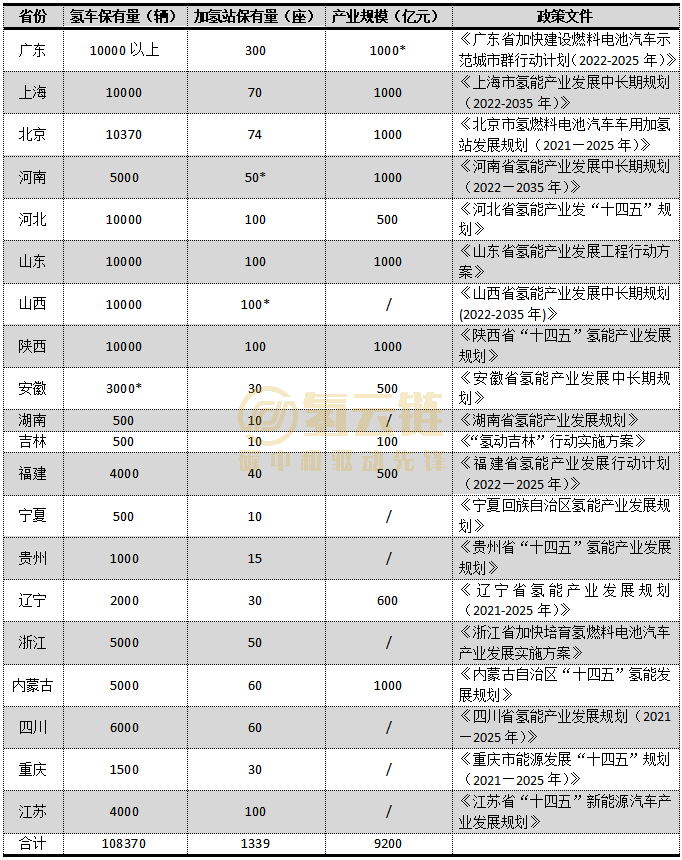

氫雲鏈(liàn)整理了最新的到2025年各(gè)地區的氫車推廣目標的情(qíng)況,發現國內已有超過20個省份確定了到2025年氫能產業規模,其中氫車保有(yǒu)量(不包(bāo)括叉車、兩輪車等(děng)中小功率車(chē)型)、加氫站保有量和產業規模分別為108370輛、1339座和9200億。考慮到多個省份的規劃(huá)並未明確產(chǎn)業總規模,因此2025年20省的氫能(néng)產(chǎn)業規模規(guī)劃(huá)總和必然突破萬億大關。

歐陽明高院士曾表示,2035年燃料電池汽車要(yào)達到100萬輛(liàng)的目標才能保證技術(shù)不(bú)可逆轉:“在(zài)我個人看來(lái)燃料電池車(chē)在(zài)2035年必須達到100萬輛,如果達(dá)不到,我覺得風險偏高(gāo)。也就是說,各位同(tóng)行必須要努(nǔ)力,一(yī)定要實現這個1百萬輛的目標,因為不(bú)到1百萬(wàn)輛,技術就很難說不可逆轉,所以這需要我們全(quán)體努(nǔ)力,把這1百萬輛做出來,這樣技術就不可逆轉了(le)。”

氫能與燃料(liào)電池產(chǎn)業仍屬於政策驅動型產業,政府的規劃對於產業有(yǒu)序、良性發展,避免“一窩蜂”有著重要的指引作(zuò)用。氫雲(yún)鏈通過持續跟蹤、梳理政策規劃情(qíng)況,為產業發展、企業(yè)決策提供不同維度的佐證。

一、整體情況:20省氫車、加氫站、產值規(guī)劃分別為(wéi)108370輛、1339座和9200億

如圖(tú)表1所示,全國已有20個省份公開發布到2025年(nián)的氫能規劃,根據各省的政策文件,20省到2025年的氫車保有量將達(dá)到108370輛、加氫站(zhàn)保有量為1339座,氫能產業規模將達到9200億,其中有8個省份未明確產業規(guī)模,故根據各地政策文件,20省到2025年(nián)產(chǎn)業規模將突破萬億(yì)大關(guān)。

圖表1 20省到2025年氫能產業規劃情況

來源(yuán):氫雲鏈

統計說明:各省份均以最新文件(jiàn)統計,帶星號的為估(gū)算值,其中加氫站以100輛氫車配1座加氫站的比例估算,廣東省產業規模(mó)則根據北京和(hé)上海的類比估算,保守估計(jì)為1000億。

7省氫車保有(yǒu)量萬輛(liàng)及以上。到2025年氫車保有量達到10000輛及以(yǐ)上的有廣東、北京、上海、河北、山西、陝西和山東7省,5000-10000輛的有河南、浙江、內蒙古和四川4省。另一(yī)方麵,已確定氫能產業規模的11省中有上(shàng)海、北京、河南、山東、陝西和內蒙古(gǔ)6省為千億級別。

二、非城市群地區占比(bǐ)過半

非城市群地區氫車和加氫站保有量目標均過半,而隨著更多地區政(zhèng)策(cè)的(de)發布,非城(chéng)市群地區的占比大概率將進一步走高。但是目前非城市群地區的實際推廣量(liàng)與目標存在較大的(de)差距,各地方仍需要製定更為清(qīng)晰的產業政策,尤其是補貼政策。近期(qī),非城市群地區發(fā)布了較多的補貼政策,後(hòu)續相關地區在產業的推廣上或將加速。

©京ICP備19059098號-4 ![]() 京(jīng)公網安備 11011302005837號

京(jīng)公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所有

鄭重聲明:未經授權禁止轉載、編輯、複製如有違反,追究法律責(zé)任