【導語】2022年前三季度,華東液氮市場價格走勢一波三折(shé),四季度(dù)以來價格下行為主,短線或難存上行空間。

進入2022年,華東各地區液氮價格走勢大致相似,均表現為(wéi)一季度(dù)先抑後揚,二季度走(zǒu)勢(shì)平穩,三季度(dù)衝高回落(luò),四季度至目前下探為主。價格的波動主要受供應、需(xū)求及區域間運(yùn)力影響。截至目前,中國液氮均價至517元/噸,同比下(xià)跌28%左右。後市來看,華東液(yè)氮市場基(jī)本麵缺乏(fá)利好,預計四季度(dù)中下旬液氮價格或(huò)難存上行(háng)空間。

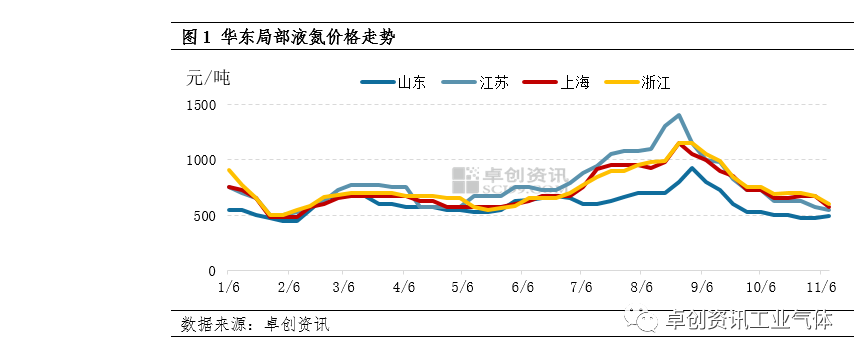

1.價格波動頻繁,各區域走勢相似

通過圖1可以看出,2022年華東液氮價格波動頻繁,各區域走(zǒu)勢大致相同。具體來看,一季度受春節假期影響,下遊相關行業開工不高,華東液氮價格先抑後(hòu)揚(yáng),各區域最低價出(chū)現在1月底附近;二季度華東多(duō)區域運力不暢,液氮價格窄幅震蕩為主,走勢相對平穩。三季度受夏季高溫天氣影響,下遊化工(gōng)、鋼鐵企(qǐ)業多檢修、降負,配套空分開工不高,以長三角為代(dài)表的華東多個地區液氮(dàn)供應不足,價格衝高,其中安徽(huī)高點價格至1300元/噸,比季初低點價格漲108%;三季度下旬隨著高溫天氣結束,液氮(dàn)供應量逐漸恢複,價格(gé)出現回落。四季度以來,華東各區域需求平(píng)淡(dàn),加之局部有新裝置投產,市場供應增加,液(yè)氮價格下探(tàn)為主。截至11月14日,山東液氮均價至525元/噸,環比漲5%;江蘇液氮均價至(zhì)540元/噸,環比跌13.6%;江西液氮均價至500元/噸(dūn),環比跌16.67%。

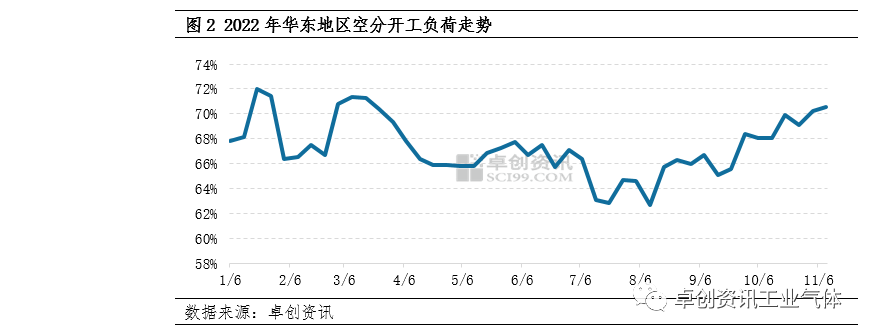

2.華東地區空分(fèn)開工負荷走勢波動頻(pín)繁

通過圖2可(kě)以看出,2022年(nián)華東地區空分開工負荷(hé)率上半年波動幅度較大,下半年波動頻次較快。其中,一季度華東空分開工負荷率大致呈“M”走勢,二季度窄幅震蕩為主(zhǔ),主要受配套下遊(yóu)開工波動及局部特殊事件影響(xiǎng),一(yī)、二季度華東液氮供應量的增減對價格影響不大。三季度華東地區空分開工(gōng)負荷率大致呈(chéng)“W”走勢,主要原因在於受夏季高溫天氣影響,多地空分開工負荷下降,液氮供應量減少對(duì)價格支撐較大(dà)。進入(rù)四季度,隨著天氣轉涼,空分裝置多恢複正常運行,開工負荷(hé)率震蕩走高,供應量(liàng)增加(jiā)影響下,華東各區(qū)域液氮價格下跌為主。截至11月10日,華(huá)東地區(qū)空(kōng)分開工負荷(hé)率至70.53%,月環(huán)比(bǐ)增(zēng)加2.47個百分點(diǎn)。

3.局部批量(liàng)采(cǎi)購對華東液氮(dàn)價格(gé)帶動較大

華東地區經濟發達,下遊化工、鋼鐵企業密集,電子、加工製造行業發展迅速(sù),下遊(yóu)行業的批量采(cǎi)購(gòu),對液氮短期(qī)價格影響較大(dà)。2022年華東地(dì)區液(yè)氮總消(xiāo)費量預計在479萬噸左右,占全國消費量的43%左右。其中,一(yī)季(jì)度山東、江蘇、福建收貨較多,主要體(tǐ)現在玻璃廠及石化企業;二季度(dù)各行業需求整體平淡,季末安徽地區電(diàn)子行業需求略有好轉;三(sān)季度(dù)下遊鋼鐵、石化企業檢修較多,江(jiāng)蘇地區石化行業有采購,對液氮價格帶動較大;進入(rù)四季度,下遊各行業表現平淡(dàn),廠商采購多(duō)維持剛需為主,需求麵對液氮價格支撐不大。

4.後市展望

四季度中下(xià)旬來看,華東液氮市場基本麵仍缺(quē)乏(fá)利好支撐(chēng),預計各區域價格窄幅調整為主,上行空間或將有(yǒu)限。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限(xiàn)公司 版權所有(yǒu)

鄭重聲明:未經授權(quán)禁止轉載(zǎi)、編輯、複製如有違反,追究法律責任