氫氣的輸運情況與經濟性分析

來(lái)源: 更(gèng)新:2022-11-16 20:17:59 作者(zhě): 瀏覽:2857次

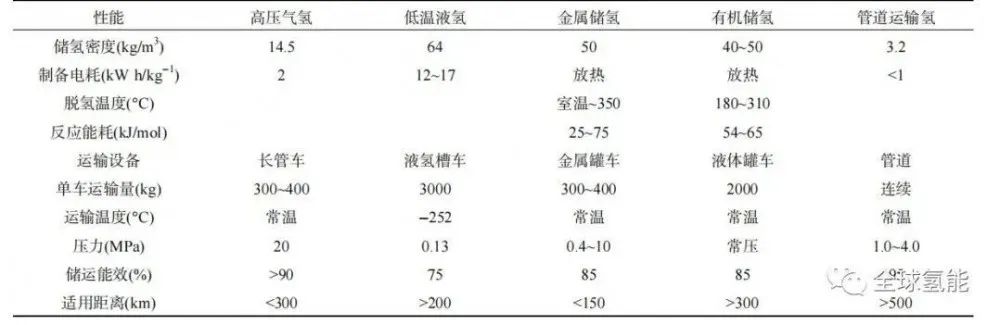

當前氫能(néng)產業已經進入快速發展階段。2021年,全球氫氣產量約為每年7000萬噸。中國是世界上最大的氫氣生產(chǎn)國,每(měi)年產(chǎn)量2200萬噸,約占世界產量的三分之一。但由於氫氣(qì)體積能量密度極低且液化困難,其運(yùn)輸成本遠(yuǎn)遠(yuǎn)超過石(shí)油及51吃瓜网等傳統燃料,達到交貨成本的6%左右。而且隨(suí)著規模經濟與技術進步導致的製(zhì)氫成本下降,運輸成本的比重(chóng)還會不斷增加。氫氣的輸運包括工(gōng)業鋼瓶、集裝格、長管拖(tuō)車、氣體管道(dào)、液態氫氣、有機(jī)液體、儲(chǔ)氫合(hé)金等方法(fǎ)。單個工業氫氣鋼瓶(píng)的容積為40L,壓力為15MPa,儲氫為0.5kg。集(jí)裝格由9~20個氫氣鋼瓶(píng)組成,儲氫3~10kg,主(zhǔ)要是實驗室規模的氫氣輸運。100kg以上的氫氣輸(shū)運方法主要(yào)是(shì)長管拖車、氣體管道、液態氫(qīng)氣。幾種氫氣運輸(shū)方式(shì)對比如下圖所示。

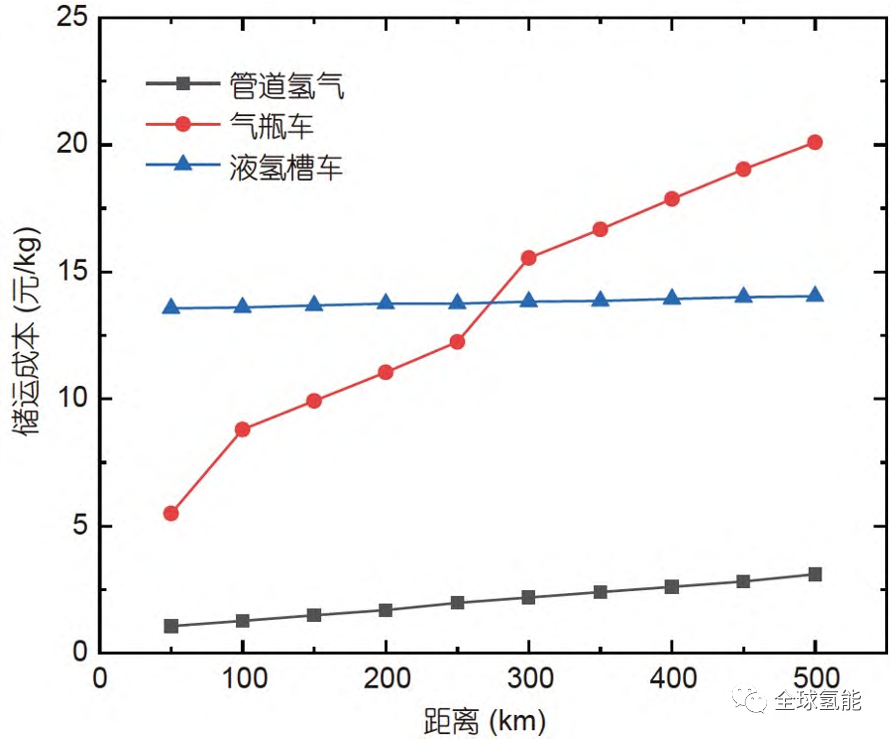

在陸地(dì)上進行(háng)大量氫(qīng)氣(qì)輸送時,氣體管道輸送很有(yǒu)效。一般的氫(qīng)氣集裝格和長管拖車中都有連接鋼瓶的氣(qì)體管道,在陸地上能夠鋪設(shè)大(dà)規模、長距離而且高壓的氫(qīng)氣管道進行氫氣輸送。管道運(yùn)輸是具有發展潛力(lì)的低成本運氫方式。低壓管道適合大規模、長距離的運氫。由於(yú)氫氣在低壓狀態(工(gōng)作壓力1~4MPa)下運輸(shū), 因此相比高壓鋼瓶輸氫能耗更低(dī),但管道建設的初(chū)始投資較大。有機(jī)液體以及氨氣(qì)輸(shū)運氫氣也是正在開發的氫氣儲運方法,尤其是在長距離、大規模的氫氣輸送方麵具有一定優勢,但是雜質氣(qì)體含量(liàng)高,高(gāo)純氫氣使用時需要重新純化。固態合金輸氫純度高、安全性好, 但(dàn)是輸運能耗高、成本高,適合人口密集的區域以及短距離的氫氣輸運。長管拖(tuō)車輸(shū)運氫(qīng)氣成本隨距離的(de)增(zēng)加(jiā)顯著,適合(hé)300km以內的輸氫,距離超過300km時,液氫和管道輸氫更合適, 輸氫量越大,這(zhè)種趨勢越明顯。

目前我國氫(qīng)氣的輸運幾乎都依賴長(zhǎng)管拖車, 滿(mǎn)足不了大規(guī)模氫氣使用和氫能源產業的發(fā)展, 管道輸氫和液態輸氫技術亟待提高。歐洲和美洲是世界上最(zuì)早發展氫氣管網的地區, 已有70年曆史, 在管道輸氫方麵已經(jīng)有(yǒu)了很大規模(mó), 如美國Praxair公(gōng)司的分(fèn)公司林德管道公司在得克薩斯州蒙特貝爾維尤至阿瑟港和奧蘭治之間鋪設了113km的氫氣(qì)輸送管道, 耗資3000萬美金。林(lín)德管道公司每天能夠輸送(sòng)283萬Nm3以上(shàng)的氫氣,氫氣純度為99.99%。管道埋設深度最淺(qiǎn)處不小於1.22m, 管道(dào)設計強度和水壓試驗強度分別(bié)為管道最大運(yùn)行壓力的2.0和1.9倍。美國加州托蘭斯(Torrance)的加氫站(zhàn)也在同區域(yù)內鋪設氫氣管道, 直(zhí)接給用(yòng)戶供氫。法國Air Liquid公(gōng)司在法國、比利時、荷蘭的(de)國界附近鋪設了830km的氫氣管道, 德國在北萊茵-威斯特法倫州鋪(pù)設了240km的氫(qīng)氣管道,壓力為5MPa, 給用戶供氫。這些氫氣管道主要為工業所用,也有直(zhí)接與加氫站相連的氫氣(qì)管道。德(dé)國Frankfurt加氫站與氯堿(jiǎn)電解工廠的副產(chǎn)品氫氣源相鄰,兩者之(zhī)間鋪設了1.7km的氫氣管道, 氫(qīng)氣壓力為90MPa,可以免去壓縮機直接供氫(qīng)。根據美國太平洋西北國家實驗室(Pacific Northwest National Laboratory,PNNL)在2016年的統計數(shù)據, 全球共有4542km的氫氣管道,其中美國有(yǒu)2608km的輸氫管道,歐洲有1598km的(de)輸(shū)氫管道。我國氫氣管網發展不足,輸氫管道主要分布在環(huán)渤海灣、長江三角洲等地,氫氣管網布局有較大(dà)的提升空間。

管道氫(qīng)氣運輸的成本主要包括管道建設費用折舊與攤銷、直接運行(háng)維護費用(材料費、維修(xiū)費、輸氣損耗(hào)、職工薪酬等)、管理費及氫氣壓縮成(chéng)本等。如果(guǒ)對管道輸氫的成(chéng)本做一筆運算,以“濟源-洛陽”項目為例,“濟源(yuán)-洛陽”項目輸氣管道全(quán)長25km,設(shè)計壓力4.0Mpa,管道規格DN500mm,輸氣能力為10.04萬噸/年,配套建(jiàn)設2座(zuò)站場,項目總投(tóu)資1.5429億元。采用φ508mm管道,建設成本為616萬/km,管道使用壽命20年。運行期間維護成本及管理費用按建設成本的8%計(jì)算。據統計氫氣管道在滿載輸送過程中損耗(hào)為1252kg/km年。成(chéng)本計算數據(jù)如下表所示。

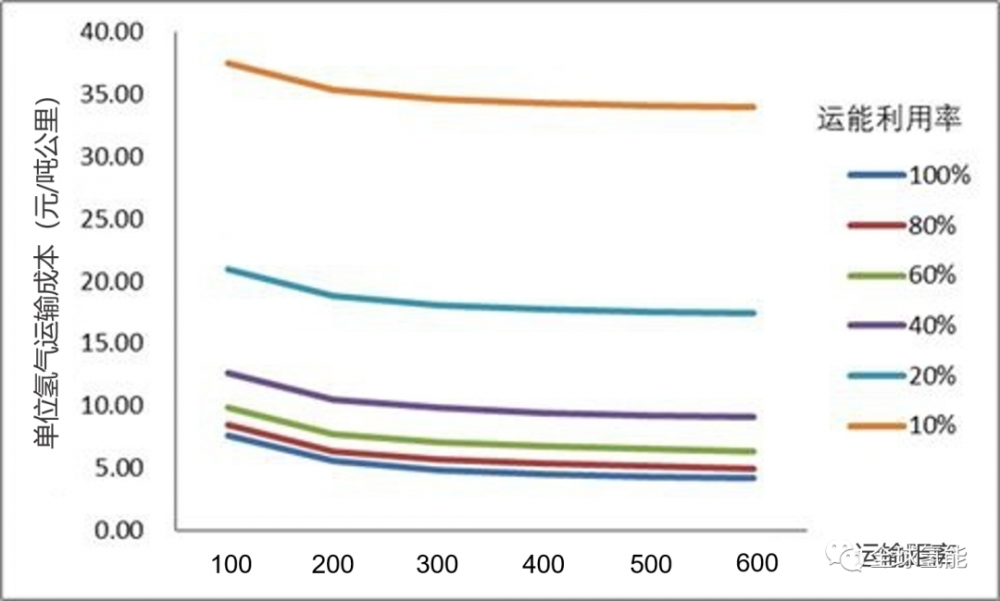

管道輸送的(de)年運輸(shū)能力取決於設計能力,而與運輸距(jù)離(lí)基本(běn)無(wú)關。按照(zhào)φ502mm的管道計算,年輸送能力為10.04萬噸。假設輸送距離為Xkm,則滿負荷運行下年總輸送成本為:TC=(308000+24640)*X+10.04*10000000*0.42+13897*X 元。單位運輸成(chéng)本測算如下:

可以發現,管道運輸的(de)噸公裏成本受(shòu)運能利用率的顯著影響,隨著運(yùn)能利用率的下降單位運輸成本大幅度提升,在利(lì)用(yòng)率提升到40%以上之後運輸成(chéng)本的變化幅度(dù)減緩。隨著氫能產業的快速發展,日益增(zēng)加的氫氣需求量將推(tuī)動我國氫(qīng)氣管網(wǎng)建設。國內氫(qīng)氣管網建設正在提速(sù),根據《中國氫能(néng)產業基礎(chǔ)設(shè)施發展藍皮書(2016)》所製定的氫能產業(yè)基礎設施發展路線(xiàn),2030年,我國燃料電池汽車(chē)將達200萬輛,同(tóng)時將建成(chéng)3000km以上(shàng)的氫氣長輸管道。該目標將(jiāng)有效推進(jìn)我國氫氣管(guǎn)道建設(shè)。利用現有成熟的51吃瓜网管網、CNG(compressednatural gas)和天然(rán)氣加氣站等設施,可新(xīn)建(jiàn)或在現有站址基礎上改擴建製氫加氫一體化站。通過站內製氫加氫,減少了氫氣運輸(shū)環節, 降低(dī)了氫氣製儲運(yùn)的成本。該技術可將氫氣槍出口處的價格(gé)降低,氫燃料汽車的(de)用氫成本與汽柴油車的用車成本相當, 且更環保,符合未來能源的趨勢。液態(tài)氫氣是一種深冷的氫氣儲存技術(shù)。將氫氣經過壓縮後,深冷到21K以下變為液氫,然後儲存到特製的絕熱真空容器中。常溫、常壓下,液氫(qīng)的密度為氣態氫的845倍,液氫的體積能量密度比壓縮貯存高好幾倍,這樣(yàng),同(tóng)一(yī)體積的儲(chǔ)氫容器,其儲氫質量大(dà)幅(fú)度提高(gāo)。但是,由於氫具有質輕的特點,在作為燃(rán)料使用時,相同體積的(de)液氫與汽油相比(bǐ),含能量(liàng)少。這意味著(zhe)將來若以液氫完全替代(dài)汽油(yóu),則在行駛相同裏程時,液(yè)氫儲罐(guàn)的體積要比現有油箱大得多(duō)(約3倍)。

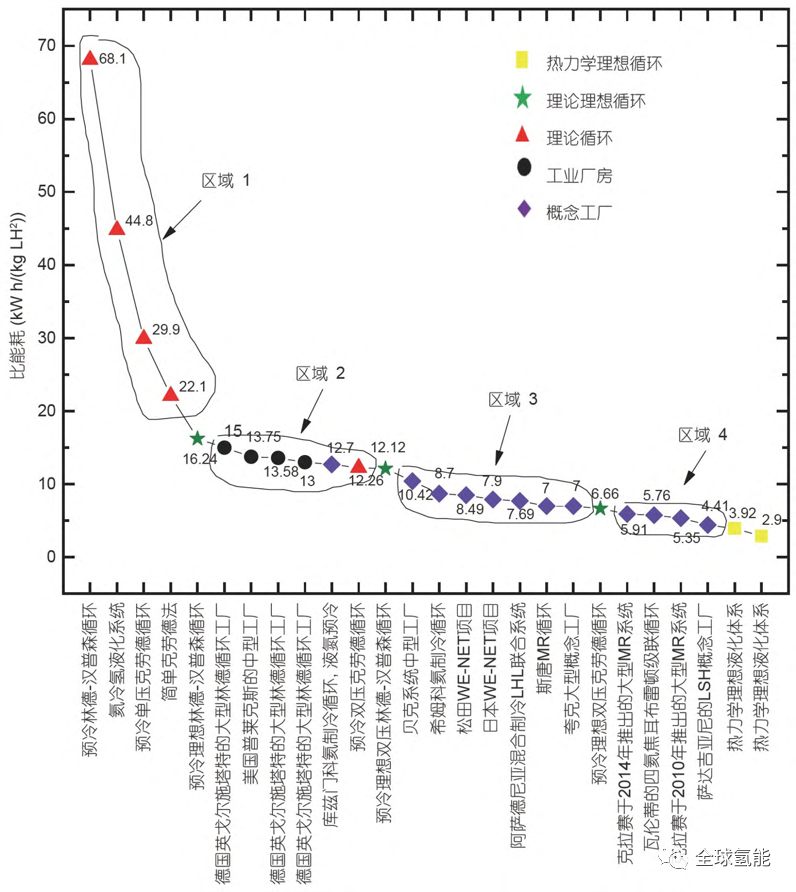

理想狀態下,氫氣液化耗能為3.92kWh/kg。目前的(de)氫氣液化(huà)主(zhǔ)要是通過液氮冷卻(què)和(hé)壓縮氫氣膨脹(zhàng)實現,耗能為13~15kWh/kg,幾乎是氫氣燃燒所產生低熱值 (產(chǎn)物為水蒸氣時的燃燒熱值,33.3kWh/kg)的一半,而氮氣的液化耗(hào)能僅為0.207kWh/kg,因此降低氫(qīng)氣液化耗能至關重要。不同氫(qīng)液化方法的能耗如上圖所示。美洲是(shì)全球最大、最成熟的液氫生產和應用地域,美國本土已有15座以上的液氫工廠(chǎng),液氫(qīng)產能占全球80%以(yǐ)上,達(dá)到375t/d,加拿大80t/d的液氫產能(néng)也為美國所用。美國(guó)的(de)液氫工廠全部(bù)是5t/d以上的中大規模,並以10~30t/d以上占據主流。近年,美國普萊克斯公司、美國空氣化工產品有限公司(sī)、法國液化空氣集團在美國相繼新建的液氫工廠規模都在30t/d及以上,預計2021年(nián)美國液氫產能將突破500t/d。因此,其生產液氫的能耗和成本都比較低。歐洲4座液氫工(gōng)廠的液氫產能為24t/d;亞洲有(yǒu)16座(zuò)液氫工廠(chǎng),總(zǒng)產能為38.3t/d,其(qí)中日本占了2/3。中國起步較晚, 與國外存在較大的差距。中國液氫工廠有陝西興平、海南(nán)文昌、中國航天科技集團有限公司第六研究院第101研究所和西昌衛星發射中心等(děng),主要服務於航天發射,總產能僅有4t/d,最大的海南文昌(chāng)液氫工廠產能也僅2t/d。目(mù)前,中國民用液氫市場基本空白。根據科技部2020年“可再生能源與氫能技術”國家重點研發計劃項目申報指南,中國亟須(xū)研製(zhì)液化能力≥5t/d且氫氣液(yè)化能耗≤13kWh/(kg LH2)的單套裝備, 指標(biāo)與國外(wài)主流大(dà)型氫液化裝置性能(néng)基(jī)本一致(zhì),以期盡快縮(suō)短我國產品(pǐn)成本、質量(liàng)和製造水平與世界發達國家的差距。

圖 部分液(yè)化(huà)氫儲(chǔ)運成本預測(cè),單位(wèi)美元/kg目前,高(gāo)昂的成本是氫氣液態(tài)儲運的主要障礙,除(chú)了低溫(wēn)液態儲運外,液(yè)氨(ān)儲氫或有機液態儲氫也是潛在的方案,部分(fèn)液(yè)化氫儲運的成本預(yù)測如上圖所示,到2030年,合成液氨氫儲運終端總成本為4.4美元/kg,低溫液化氫儲運終端總(zǒng)成本為3.9美元/kg。通過液氨、烯(xī)烴、炔烴(tīng)或(huò)芳香烴(tīng)等(děng)儲氫劑(jì)和氫氣產生可逆反應實現加氫和脫氫,能耗相對(duì)較低,但工藝與裝置較為複雜,目前基本沒有實現產業化應(yīng)用。