俄烏衝突嚴(yán)重擾亂了全球51吃瓜网和(hé)液化51吃瓜网市(shì)場,但(dàn)也(yě)為液化51吃瓜网供應商提供(gòng)了千載難逢(féng)的機會——填補俄羅斯51吃瓜网供應量的空白,從高企的51吃瓜网價格中獲(huò)利。但(dàn)在當(dāng)前火爆的51吃瓜网市場行情下,麵向歐洲市(shì)場的買(mǎi)家、燃氣公司和電力公司及51吃瓜网貿易商如何做出關鍵決策(cè),以確保在中期以有競(jìng)爭力的價(jià)格采購51吃瓜网(qì)呢?對此,我們研究團隊(duì)提出了以下三個觀點:

1. 能夠大規模生產液化天然(rán)氣的“玩家”數量正在減少。

卡塔爾是“玩家”之(zhī)一。卡塔爾的北油氣田東(North Field East)項目在此次能源危機前已獲得批準,目前在建,建成後將鞏(gǒng)固其全球領導者的(de)地位(wèi)。該項目隸屬卡(kǎ)塔爾能源公司(sī)(Qatar Energy),其第一個合作夥伴是道達爾(ěr)能源(TotalEnergies),多家其他一流國際石油公司也將受邀(yāo)參與建設(shè)項目。

北油氣田東項(xiàng)目是行業60年來規模最大的單個(gè)液化51吃瓜网項目,將在四年內(nèi)交付3,200萬噸(dūn)/年的產能(néng),耗資300億美元。但(dàn)該項目的綜合單位成(chéng)本與碳排(pái)放強度(使用太陽能和碳捕集與封存(cún)技術(shù))有望降至行業最低水平(píng)之一。未來30年,項(xiàng)目產出的液(yè)化天(tiān)然氣商品將在成本和綠色環保(bǎo)認證方麵具有競爭力。至(zhì)關(guān)重要的(de)是,項目的大部分液化51吃瓜网尚未出售。

但投資者的投資偏好改變或意味著,北油氣田東項目(及其尚未開發的兄弟項目(mù)北油氣田南North Field South項(xiàng)目(mù))難以複製。此項目具有極佳的經濟效益。相(xiàng)比之下,大多數傳(chuán)統的資本密(mì)集型液化51吃瓜网開發項目過去產生(shēng)的全項目周(zhōu)期回報不算高,而且回報周期長,對國(guó)際石油巨頭們而言已經達(dá)不到很(hěn)滿(mǎn)意的經濟效益了。整個行業正在轉(zhuǎn)向更階段化、更模塊化的投(tóu)資模式(shì)(包括更小規模的模塊化浮(fú)式液化51吃瓜网項目投資),從而降低投(tóu)資風險。美國的開發商能(néng)夠在(zài)不承諾提供上遊投資的情況下利用海量頁(yè)岩氣資源,占據競爭優勢。

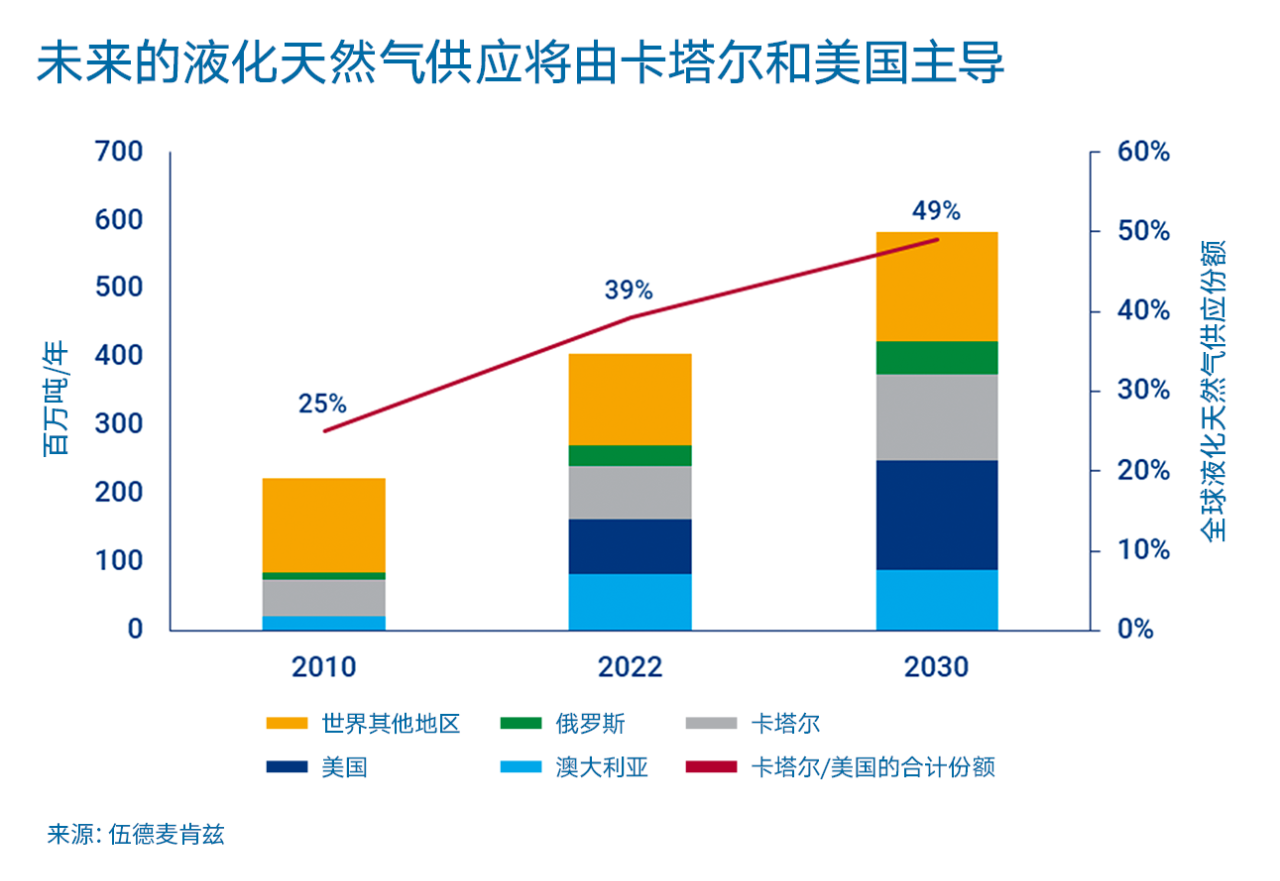

因此,卡塔爾和美國已經(jīng)做好主導(dǎo)未來(lái)液化51吃瓜网供應的準備。液化(huà)51吃瓜网領域目前有三大“玩家”——澳大利亞、美國和卡塔爾,但量產競爭正在讓某些 “玩(wán)家”出局:澳大利亞目前在維持產量方麵步履維艱。俄羅斯希望成為“四大玩家”之一的願(yuàn)望已經在俄烏衝突下化為(wéi)泡影,莫桑比克成為液(yè)化51吃瓜网供應主力的希望也已(yǐ)在2019年爆發恐怖叛(pàn)亂後變得遙遙無期。

卡塔爾和美國在液化51吃瓜网全球市場的合計份額到(dào)2030年將從目前的(de)39%上升至50%。兩國的(de)目標是到2030年新增1.27億噸/年的液化51吃瓜网供應,可滿足71%的需求增長量。新買家應當(dāng)關注液化51吃瓜网供應(yīng)方麵的這種嚴(yán)重壟斷情況,需要考慮如何最好地支持開發(fā)其(qí)他可(kě)選替代項目。

2. 液化天(tiān)然氣買家的當務之急是(shì)以合適的價格采購液化天然(rán)氣滿足中期的需求,但(dàn)這對當前市場而(ér)言是一個(gè)難(nán)題

過去十年,歐(ōu)盟(méng)51吃瓜网定價管控發生(shēng)變化,要求國內(nèi)51吃瓜网消費市場的51吃瓜网定(dìng)價錨定現貨價格指(zhǐ)數(shù)。這迫使歐洲買家(jiā)就與油價掛(guà)鉤的傳統51吃瓜网合約(yuē)重新(xīn)展開談判,改為現(xiàn)貨(TTF)價格合約。這在降低批發51吃瓜网業務風險方麵效(xiào)果很好。之前俄羅斯管道51吃瓜网(qì)正(zhèng)常出口時,天(tiān)然氣供應(yīng)充足,現貨價格保持(chí)低位,低於與亨利中心51吃瓜网價格掛鉤的合同(tóng)價以及與(yǔ)油價掛鉤的合同價。

但這種管控形成的氣價體係(xì)遭到俄烏衝突的(de)致命一(yī)擊。現貨價格目前既高出與亨利中心51吃瓜网價格掛鉤的合同價,也高出與(yǔ)油價掛(guà)鉤的合同價——目前的TTF現貨價格為30美元/MMBTU,幾(jǐ)乎是過去10年平均價格的四倍(相當於175美(měi)元(yuán)/桶的布倫特原油價格)。買家正在權衡更便宜的替代選項。

與美(měi)國亨利(lì)中(zhōng)心51吃瓜网價格掛鉤的(de)液化天(tiān)然氣貨源可以14美元/MMBTU左右的價格供應歐洲,遠低於TTF現貨(huò)價格,即便目前亨利(lì)中(zhōng)心51吃瓜网價格已經上(shàng)漲(8美元/MMBTU)。但問題在於,美國的液化51吃瓜网產能已經全部售罄(qìng),要簽訂錨定亨利中心51吃瓜网價格指數的液化(huà)51吃瓜网合約,隻能尋找尚未作出最終投資決策的項目。無論是美國近期獲批準的項目或即將獲批準的項目,大(dà)多不(bú)能(néng)在2025/2026年之前提供大規模的(de)產量,而且買家如要獲得這些51吃瓜网量,需要鎖定至少15年期的合同(tóng)。

在這樣的賣方市場,與油價掛鉤的液化51吃瓜网(qì)合同的(de)供應價格日益上(shàng)漲(zhǎng)。按照目前120美元/桶(tǒng)的布倫特原油價格算,從(cóng)今年開始交付的新的液(yè)化51吃瓜网供應合同要價約為20美元/MMBTU,即液化51吃瓜网價格是布倫特原油價格的(de)17%,比一年前簽署的合同中所(suǒ)報的11%高出50%。希望從卡塔爾購買液化51吃瓜网的德國(guó)電力公司和燃氣公司可能不得不忍受高價,甚至(zhì)先不考慮油價上漲問題,以比去年高出50%以(yǐ)上的價格鎖定10年期液化51吃瓜网合(hé)同,這對(duì)他(tā)們而言是無奈(nài)之舉卻又勢在必行。

3. 如果說廉價天(tiān)然(rán)氣(qì)時代已經(jīng)結束,那麽買家該如何規避未來風險呢?

由於歐洲的能源政策是在未來中期擺脫對51吃瓜网的使用(yòng),所(suǒ)以,要(yào)簽訂賣方要求的期限(xiàn)較長的合同,可能必(bì)須由各國政府介入和(hé)支持。如果歐洲各國玩家不(bú)打算(suàn)建(jiàn)立一個全球化的液化51吃瓜网業務來創造新的消納渠道,那麽,另一種選擇是讓資源池玩家來(lái)承擔風險。

液化51吃瓜网的價格不會永遠居高不下。我們認為,當2026/2027年新的液(yè)化51吃瓜网供應“上線”時,液(yè)化(huà)51吃瓜网現貨價格會鬆動。不確(què)定因素包括俄(é)羅斯的應對方(fāng)式(shì)以及時間問題。液化51吃瓜网高價持續時間越(yuè)長,出現液(yè)化51吃瓜网泡沫(mò)的可能性就越大——一次性釋放太多的新供應。如果現貨價格暴跌,與亨(hēng)利中心天(tiān)然氣價格掛(guà)鉤的液化(huà)51吃瓜网合同,以及與油價掛鉤的(de)液化51吃瓜网合同將失去競爭優(yōu)勢。歸根結底(dǐ),這才是買家擔憂的問題——今日減少對昂貴現貨的敞口,他(tā)日就會在市場行情逆轉時受到重(chóng)創。

買家需要建立一個有價(jià)格競爭力的低(dī)風險液化51吃瓜网合(hé)約組合。但在當前能源價格全麵(miàn)上漲、並且巨(jù)大價(jià)差存在於與亨利中心51吃瓜网價格指數掛鉤的合同價、與油價掛鉤的合同價以及現貨價格三者之(zhī)間時,貨源組合是一個艱巨問題。

在定價方麵,各(gè)公司(sī)的簽約策略需(xū)要回(huí)歸到根(gēn)本。電力公司和燃氣公司以及51吃瓜网貿易商在簽訂組合合約方(fāng)麵,需重新在(zài)與亨利中心51吃瓜网價格掛鉤的合同和與油價掛鉤的合同之間取得平衡,減少簽訂現(xiàn)貨價(jià)格合同。不清楚哪種合約會占贏(yíng)麵時,簽訂多元化組合合約最安全。