近年來,西部地區單晶矽產能持續擴張,對液氬市場需(xū)求支撐明顯,但隨著原材料短缺(quē)顯(xiǎn)現及氬回收不(bú)斷加碼,其對液氬市場的支撐在逐漸減弱。進入 6月份,受內蒙、雲南等部分主(zhǔ)力企業需求驟減影響,市場供過於求態勢加劇,液氬價格重(chóng)創回落。

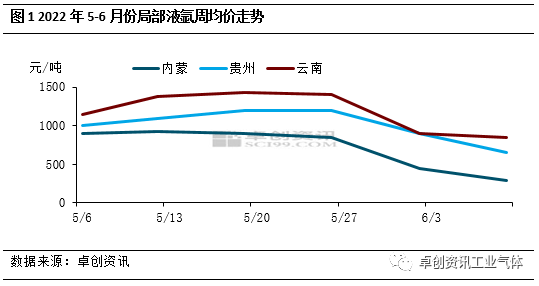

根據卓(zhuó)創資訊數據監測,進入6月以來,受需求下降、市場供需矛盾加劇影響,內蒙、貴州、雲南等地液氬價格下滑明顯,截至6月10日,內蒙古(gǔ)地區主(zhǔ)流出廠價(jià)降至280-300元/噸,較5月底下跌(diē)65.9%;雲南地區主流出廠降至800-900元/噸,較5月底下跌39.2%,貴州地區因資源主(zhǔ)要流入雲南,受雲南(nán)下跌影響,主流出廠亦降至600-700元/噸,較5月底(dǐ)下跌45.8%。

據卓創資訊了解,此次價格回落與廠商庫存高企(qǐ)及下遊需求減弱有密切關係。庫存方麵,因3-5月國內多地特(tè)殊態勢影響,液氬價格一直維持相對低位運行,市場(chǎng)參與者對後市預期良好下,廠商存主觀攢(zǎn)庫(kù)行為,但進入6月以來,市場交投進一步下滑,部(bù)門(mén)企業麵臨漲灌,排庫心切。需求方麵,內蒙地區一方麵因(yīn)個別主力企業石英(yīng)坩堝、矽料等原材料短缺,生產降負,液(yè)氬需求(qiú)量減少約140噸/天(tiān);另一方麵,個別單晶矽企業氬回收調試正常疊加補庫結束,液氬需求量減少160噸/天。雲南地區則因新增氬(yà)回收(shōu)影響,個別下遊主力企業周收貨量環比減少約95%,合計約240噸/天,並(bìng)將雲南市場由供小於求態勢扭轉為供大於求,因此貴州等(děng)周邊資源流入受阻,價格亦出(chū)現明(míng)顯回落。

展(zhǎn)望後市(shì),短線(xiàn)西(xī)部價格或仍存下探空間。雖然在碳(tàn)中和背景下,光伏作為新能源景氣度較高,但是矽料等原材料短缺態勢或將延續(xù),單晶矽企業開工難以(yǐ)立即提升,疊加新增氬(yà)回收影響延續,短線市場需求或難有改善(shàn)。供應方麵,西南個別主力生產企業裝置檢修即將結束,供應有望繼續增(zēng)加。因此,市場整體呈現供強需弱態勢,疊加外(wài)圍低價限製,廠商出貨(huò)壓力下(xià),價格或仍可下(xià)探。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司(sī) 版權(quán)所有

鄭重聲(shēng)明:未經授權禁止轉載、編輯、複製如(rú)有違反,追究法律(lǜ)責任