行業線索

01

核心(xīn)邏輯:

a )工(gōng)業氣體有望誕生大市值公司(路徑:1)行業自然增長、2)外(wài)包比例提升、3)龍頭公(gōng)司市占率提升、4)高附加值零售占比提升(shēng)、5)向(xiàng)盈利(lì)性高特種(zhǒng)氣體延伸);

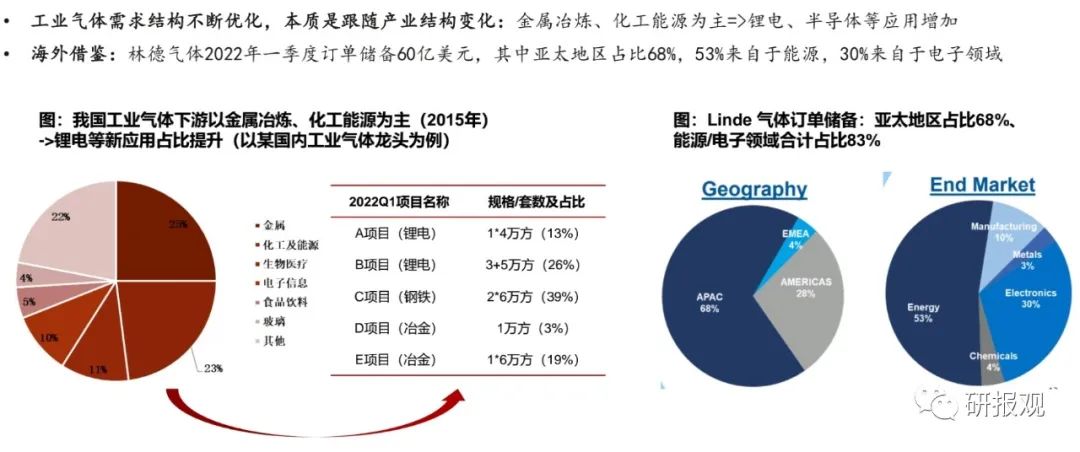

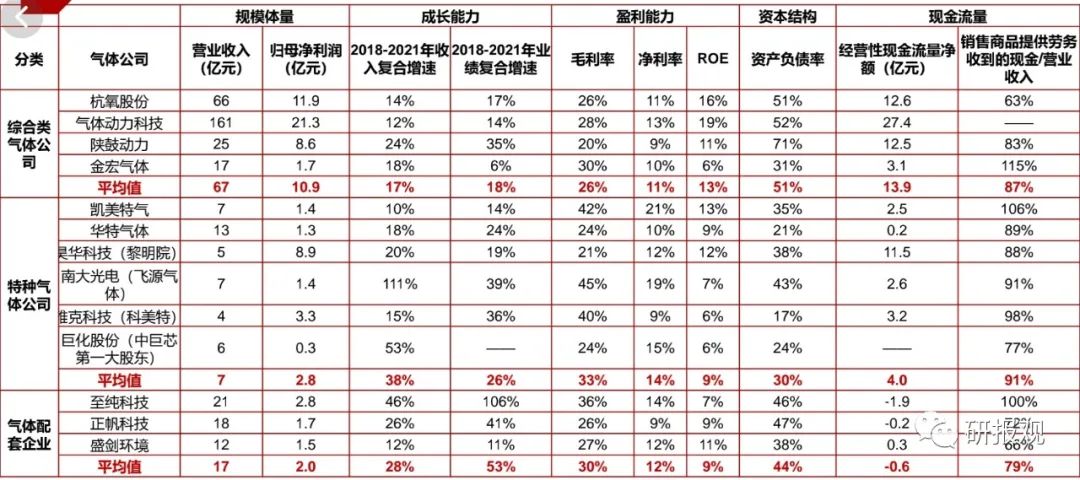

b )看(kàn)好壁壘高、增速快(kuài)的特種氣體(tǐ)市場需求:市(shì)場空間大。中國工業(yè)氣體行業2000億元市場,過去5年複合(hé)增速11%,增速領先(xiān)於 GDP 及海外市場;鋰電、醫療、電子、食品等下遊應用領域占比不斷提升,需求結構更加均衡。

競爭格局:國產替代提(tí)速,民族品牌龍頭份額提升。自主可(kě)控要求提升,工業(yè)氣體包括電子特氣(qì)在內國產化提(tí)速(sù)。第三方供氣市場,增量份額排名區別於存量(liàng)運營份額。

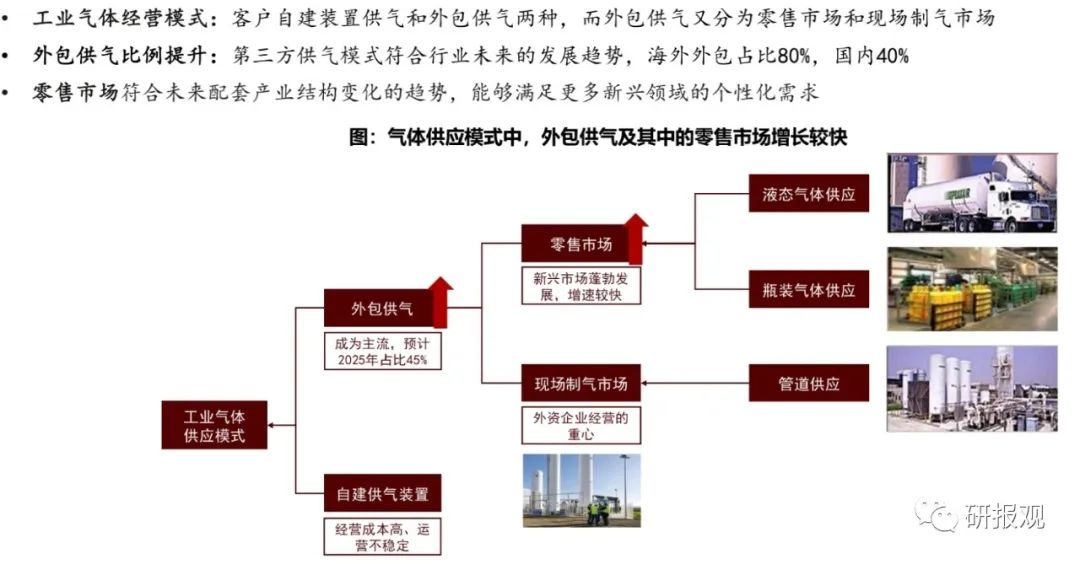

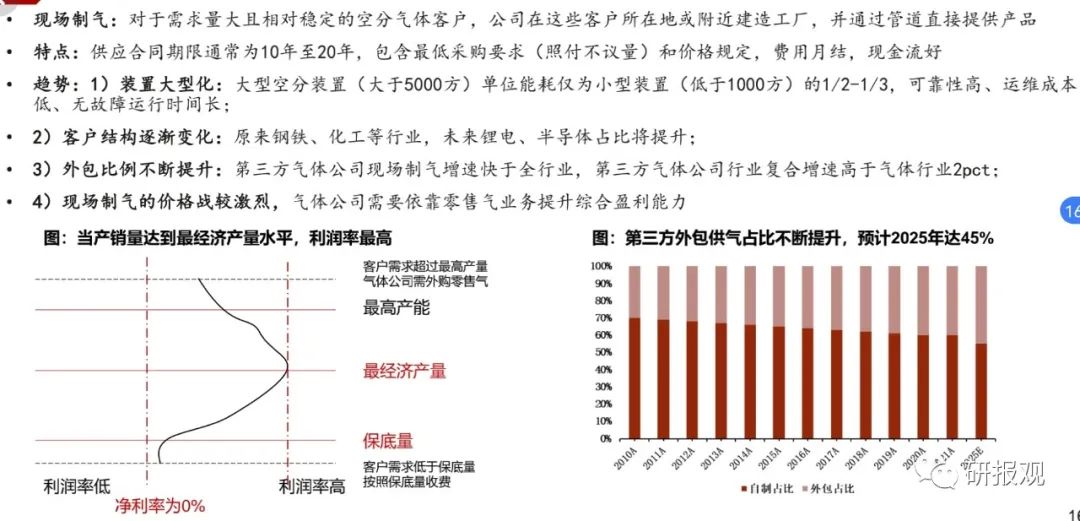

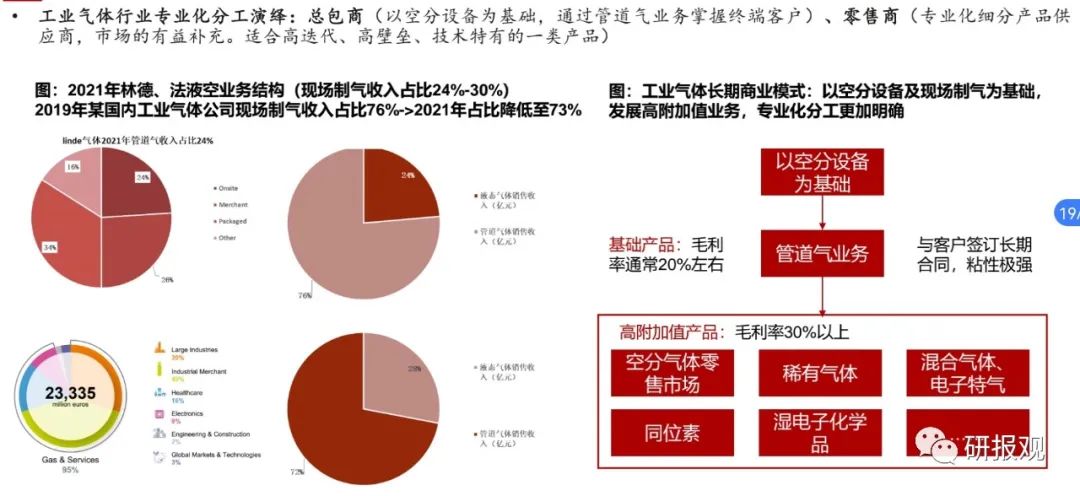

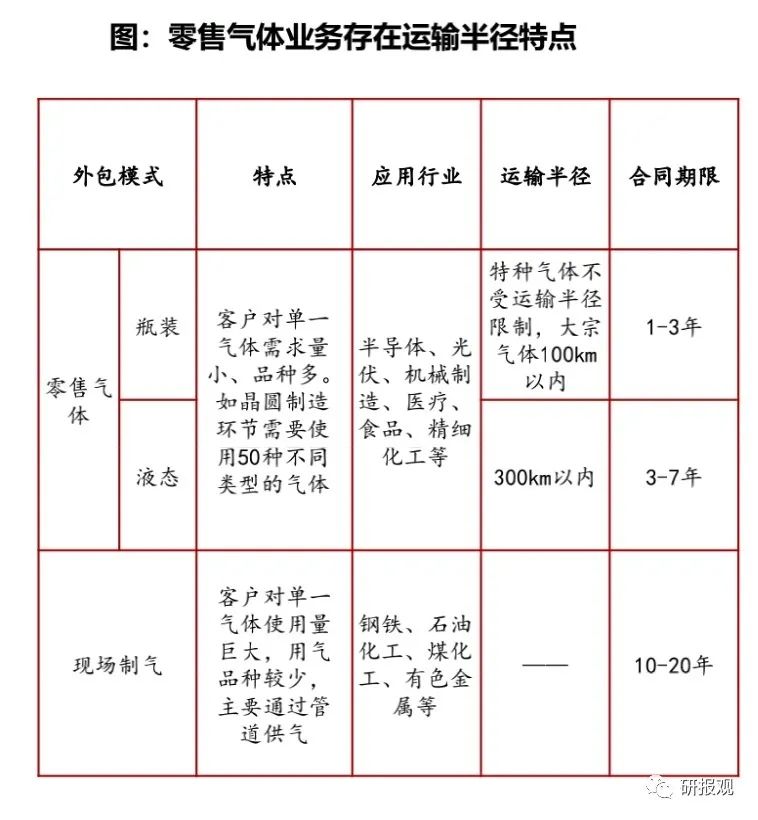

商業模式:護城河可以不斷加深(shēn)的行業,未來強者愈強。以空分設備及現場製氣業務為基礎,發展高附加值業務。1)現場(chǎng)製氣業務:長期(qī)合約,費用月結,照付(fù)不議。收入利潤現金流三穩定;2)外包供(gòng)氣、零售(shòu)供氣占(zhàn)比(bǐ)不斷(duàn)提升;3)零售氣體業務:副產物(wù)、運輸半徑(jìng)﹣>最終形成(chéng)區域壟斷。

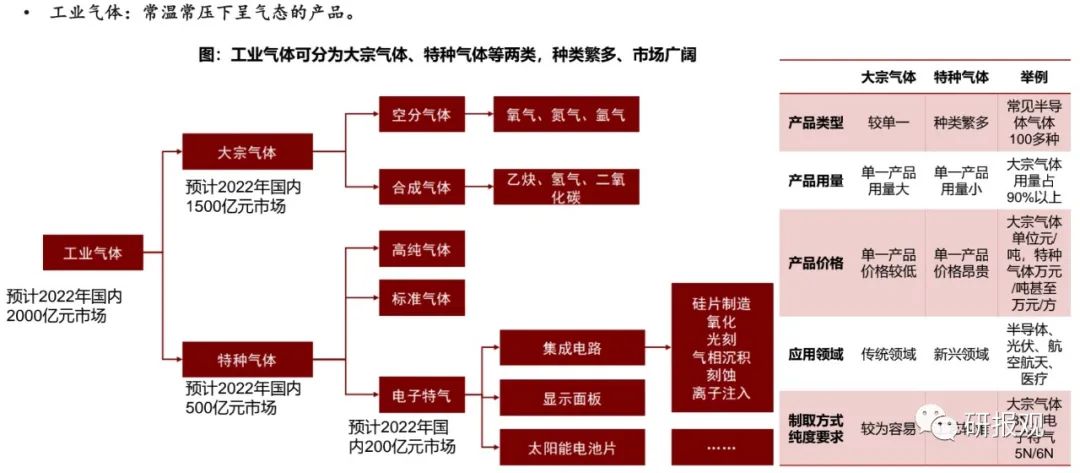

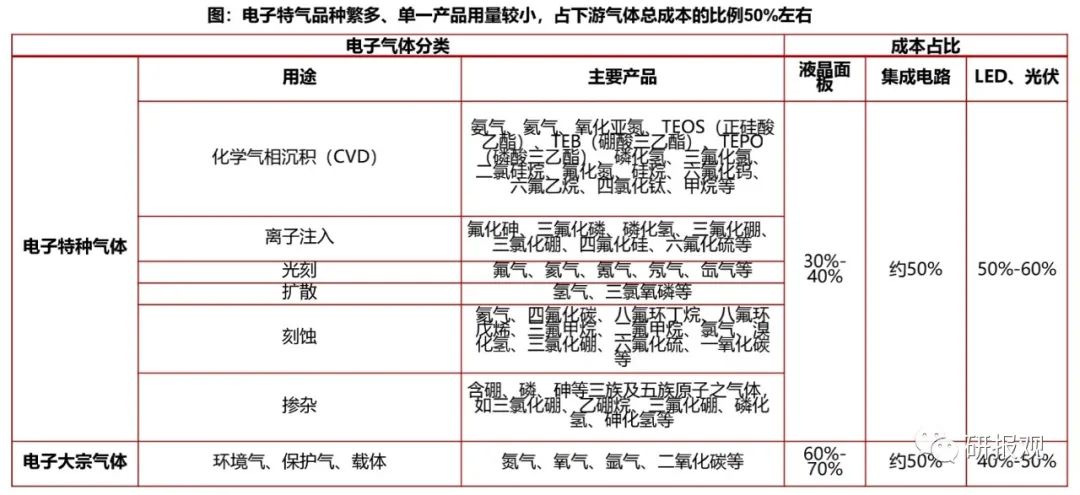

特種氣體:需求增(zēng)速(sù)快、高壁壘、高盈利能力。2022年我國特種氣體市場有望超400億元,過去4年複合增速19%,預計2022-2025年將保持15%以上(shàng)增

長。2022年電子特氣市場規模約200億元。

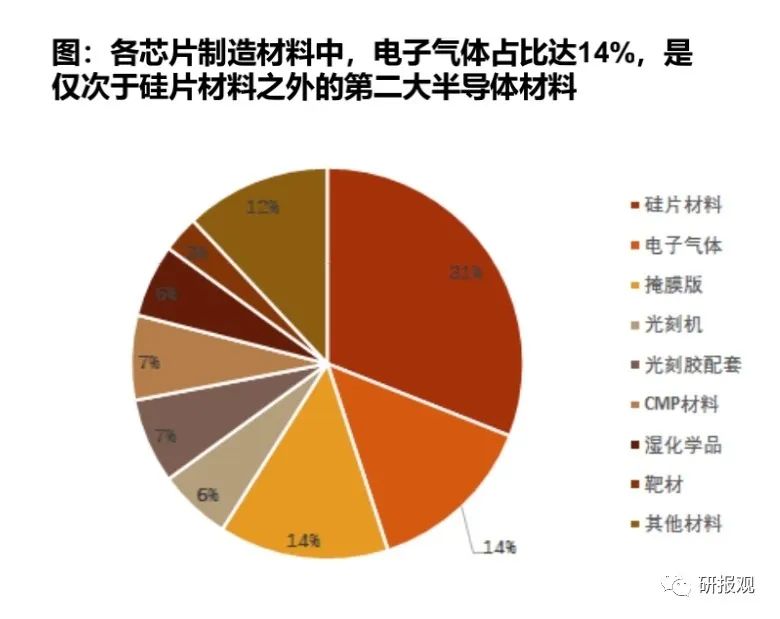

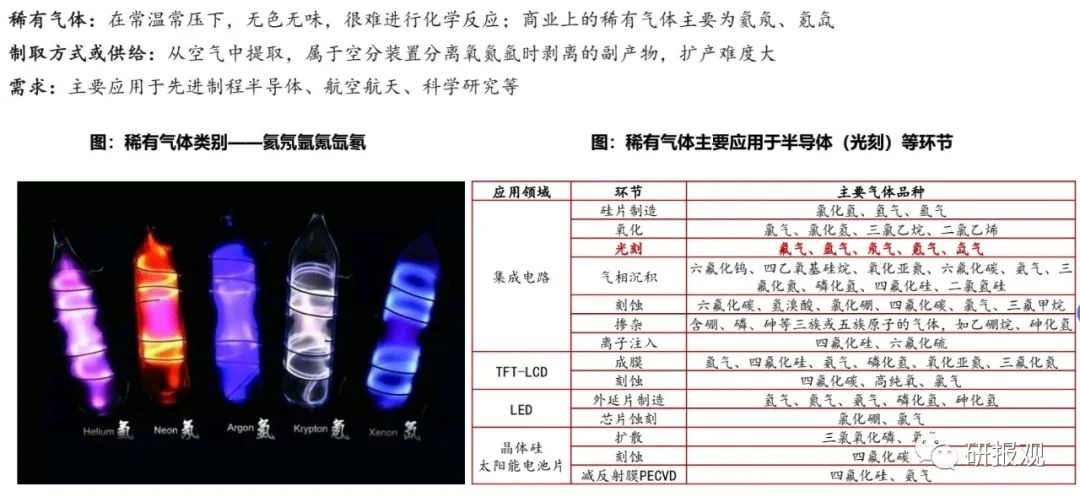

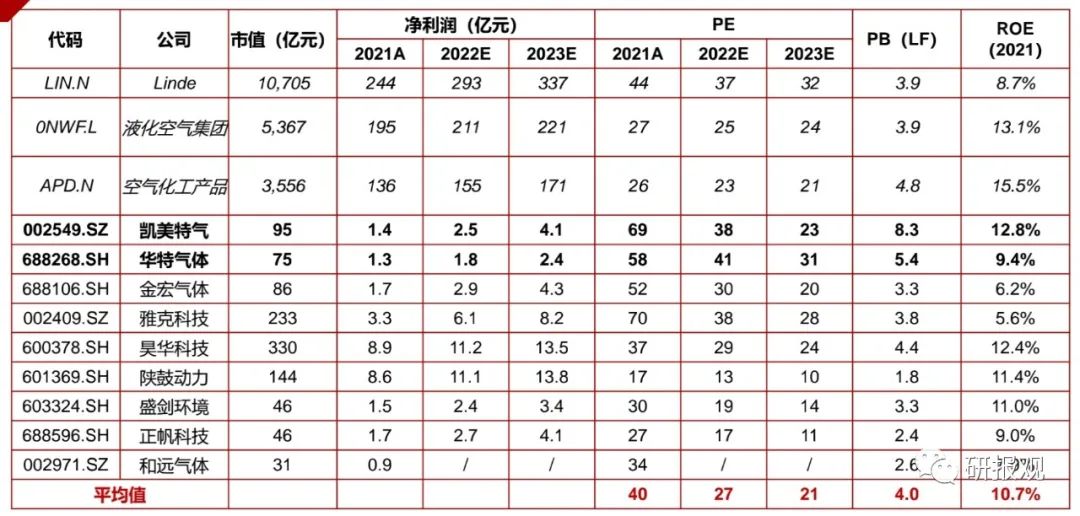

電子特氣:第二大半導體材料,廣泛(fàn)應用於集成電路各工藝環節;稀有氣體具備全球競爭力(lì)。稀有氣體是氣體投資的黃金賽道,需求集中(zhōng)於半導體(tǐ)、航空航天等新興領域,擴產難度較大產品價格將中長期維持高位。

圖(tú)表分析

02

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服(fú)務熱線:010-8416 4557

copyright©北京艾亞(yà)特會展有限公司 版權所有

鄭重聲明:未經授權禁止轉載、編輯、複製如有違反(fǎn),追究法律責(zé)任