不及預期 一季度液氧市場均價同比降幅超40%

來源(yuán): 更新:2022-04-11 19:37:45 作者: 瀏覽:2325次

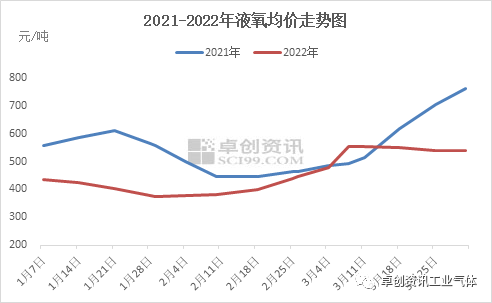

[導語]2022年一季度中國液氧市場呈(chéng)“跌-漲-跌”走勢,各月(yuè)走勢不同。據卓創資訊監測,一季度全(quán)國液氧均價450.94元/噸,同比降41.26%。2022年一季度中國液氧市場走勢不(bú)及預期,去年在“就地過(guò)年”政策引導下,節後複工複產積極。需求放量支撐(chēng)下,液氧價格震蕩走高。而今年在需求萎靡、多地運力不足等偏空因素製約下(xià)液氧市場表現遜色,價格弱(ruò)勢下挫。2022年一季度液氧價格走勢與(yǔ)2021年同期走勢有所差異。2021年元旦以(yǐ)後,河北減產和華東局部裝置檢修影響下,液氧供給明顯收縮,價格短時上行調整,月中(zhōng)下(xià)旬,隨著(zhe)資源(yuán)供給恢複和傳統春節假期來臨,廠商多降價出貨為主(zhǔ),直至(zhì)2月中旬液氧價格降至季度價格低點。節後,複(fù)工複產(chǎn)節奏加快,需求持續釋放,價格開始上行通道。2022年1月中上旬,鋼材價格偏強震蕩,國內鋼廠生產積極性尚(shàng)可,同(tóng)時空分開工負荷逐漸提高,雖局部市場有收貨,但整體供給充裕,液氧價格難有向好表現。今年春節假期較去年提前,月(yuè)下旬,下遊(yóu)陸續放假,需求越發(fā)萎靡,出貨壓力下,價格弱勢下挫。1月底,液氧均價376元/噸,同比降32.66%。元宵節以(yǐ)後,多數企(qǐ)業生產節奏恢複(fù)正常,液氧需求增加,市場對於後市預期看好,成交逐漸放量,液氧價格逐漸震蕩上行。3月(yuè),隨著(zhe)天氣轉暖,市(shì)場氛圍逐漸(jiàn)活躍,中國空分開工負荷率不斷提升,液氧供給逐(zhú)漸增多。同時鋼廠生產積極(jí)性提升,液氧需求增量,山西、安(ān)徽和江蘇等鋼廠采購增加,市場逐漸呈現供需兩旺局麵。3月中旬液氧(yǎng)均價漲至560元/噸(dūn),比2月(yuè)中旬上(shàng)漲75.92%。但是隨著多地交通不暢疊加(jiā)運輸成本上升影響下(xià)遊(yóu)需求釋放,價格處於(yú)震蕩小降狀態。據卓創(chuàng)資訊數據監測,一季度全國液氧均價在450.94元/噸,同比降41.26%。2.一季度中國空分開工負荷率同比下滑6.9個百分點(diǎn)

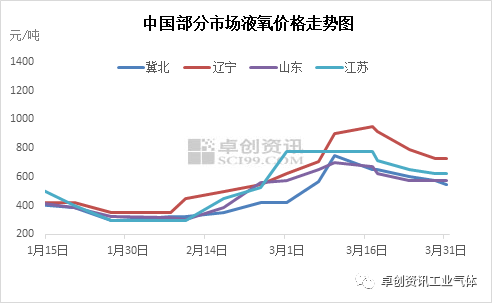

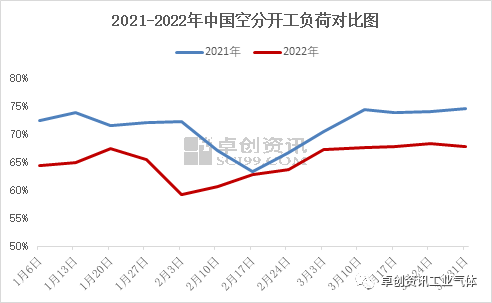

據卓創資訊數據監測,2022年一季度末中國空分開工率在67.69%,較去年同(tóng)期下滑(huá)6.9個百分點。今(jīn)年一季度中國空分開工負荷(hé)率均低於去年同期,主要因為需求不及預期。1月份,液(yè)氧需求無明顯增量(liàng),空分開工負荷率維持6成(chéng)左右水平,2月春節假(jiǎ)期影響下,多數全液化空分停車,配(pèi)套空分亦有不同(tóng)程度降負,空分開(kāi)工負荷率降(jiàng)至季度內低點。節後,隨著複工複產(chǎn)推進,空分開工負(fù)荷逐漸提升,但3月下旬,多地運力受(shòu)阻,廠(chǎng)商出貨承壓下,空分開工負荷率有(yǒu)所下滑。從各區域來看,一(yī)季度走勢基本相同,但是個別區域又略有差異。具體來看,1月初,江蘇地區在供給收緊和需(xū)求增(zēng)量(liàng)支撐下,市場氛圍良好,主流出廠漲至480-600元/噸,其他主力市場表(biǎo)現一般,采購平(píng)穩(wěn),價(jià)格盤整為主。1月下旬春節假期臨(lín)近,需求下滑明顯,價格弱勢盤整。春節以後(hòu),遼寧地區率先反彈,主因市場分銷減少,疊加需求集中(zhōng)釋放,市場交投活躍(yuè),價格接連(lián)上漲,至3月中旬,遼寧主流出廠(chǎng)漲至900-1000元/噸。江蘇地區春節後需(xū)求增量,短(duǎn)期液氧供給偏緊,連雲港、鎮江地區鋼廠(chǎng)收貨支撐下(xià),價格重心不斷上移,主流出廠漲至750-800元/噸。冀北和山東地區行情啟動略晚,冬奧會結束以後,冀北地區鋼廠高爐(lú)有複產計劃,液氧需求(qiú)逐漸回暖,價格重心上移。山東地區(qū)采購增加,價格亦出現明顯漲勢,其中魯南受蘇北需(xū)求支撐,價格(gé)偏高端。冀北主流漲至650-850元/噸,山東(dōng)漲至650-750元(yuán)/噸。3月中旬以後,主力市場走勢一致,受需求下滑以及運力不暢等原因,市場價格弱勢(shì)下挫,冀北降至500-600元/噸,較(jiào)月內高點跌(diē)26.67%,遼寧降至(zhì)650-800元/噸,較月內(nèi)高點跌23.68%,山東(dōng)降至550-600元/噸,較月內高點跌17.86%,江蘇降至(zhì)550-600元/噸,較月內高點跌17.86%。在供(gòng)需收緊以及運力(lì)不暢影響下,近期市場表現不近(jìn)如意。展望(wàng)後市,二季度液氧市場多空博弈,液氧價格或先抑後揚。分析來看:第一、國內穩增長政策力度進一步(bù)加大,需求強預期依然在影響行情的諸多因素中占據主導。第二、4月鋼材供應或呈環(huán)比回升趨勢,主要是因為今年(nián)鋼廠生產壓力相比去年有所降低,穩增長背景下需要動態調整供需平衡。且當前唐山地區運力逐(zhú)步緩(huǎn)解,在此支撐下,液氧需求回暖並帶動周邊市場活躍度。短期來(lái)看,多地市場在仍在管控,需求(qiú)偏(piān)弱震蕩,液氧價格仍有下行可能(néng)。但隨著市場各項恢複穩定,下遊需求或將迎來(lái)階段性集中釋放,中長期液氧仍有(yǒu)良好預期。若一些地區延續管(guǎn)控的話,那麽需求或將往後推遲一些時日。卓創資訊預計4月液氧市場先抑後揚,5-6月(yuè)市場(chǎng)偏強震蕩。