[導(dǎo)語] 因高價抑製需求,10月(yuè)中旬開始液(yè)氬價格自高位跌落,僅一周時間跌幅達42%。然進(jìn)入11月(yuè)份市場(chǎng)再現轉機(jī),供應麵支撐再現,中東部局部地區現反彈態勢。

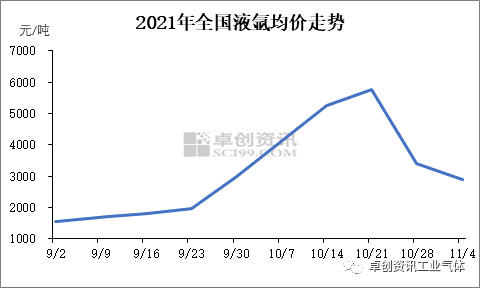

9月份(fèn)液氬市場開啟了一波明星行情,至10月旬全國均價拉漲至近5800元/噸(dūn),為近幾年以來的新高。但高價抑製需求,隨即各地價格(gé)紛紛跳水。直至11月初隨著京津冀(jì)采暖季鋼廠降負,資源再(zài)度收(shōu)緊,並對周邊形成利好,局部地區低價現反彈態(tài)勢。

圖1

根(gēn)據(jù)價格走勢圖來看(kàn),9至10月液氬市場價格衝高回落(luò),最高點近5800元(yuán)/噸,至10月底降至3400元/噸左右,較(jiào)高點下降41%,多地價(jià)格腰(yāo)斬。雖然進入(rù)11月東北等地高價仍在回落,但采暖季即將開啟疊加即將到來的(de)冬奧會,京津(jīn)冀地區(qū)鋼(gāng)廠陸續降負,液氬供應再度收緊(jǐn),支撐價格低位反彈(dàn)。此外,華東、華南等地庫存壓力有所(suǒ)緩(huǎn)解,考慮到長三角等地部分空分開工依然不(bú)高,及(jí)河北資源南下減(jiǎn)少,山東等地亦有(yǒu)所上漲,液氬市場迎來轉折。

圖2

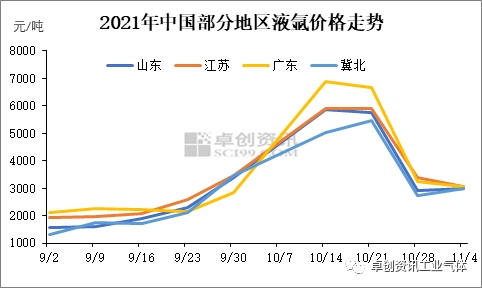

從(cóng)各主(zhǔ)力市場來看,液氬價格衝高(gāo)回落後,於11月初出現窄幅反彈。其中山東地區目前主流出廠至2800-3200元/噸,較月底低價上(shàng)漲(zhǎng)9%。一方麵前期降價(jià)排庫效果明顯,另一方麵河北貨源南下(xià)減少,對市(shì)場(chǎng)形成支撐。安徽、江蘇等地亦因(yīn)北方低價貨源流入減少,低價亦有上漲,其中江蘇主流出廠略漲(zhǎng)至3000-3200元/噸(dūn)。廣東市場目前(qián)需求變化不大(dà),但隨著湖北地區價格略漲及主力不鏽鋼廠(chǎng)有複產計劃,市場信心得以提振,目前主流接(jiē)貨漲至2900-3200元/噸,較月底低價上漲10.9%。受華東、華南主力市場止跌(diē)反彈影響,周邊地區氛圍有(yǒu)所向好,但由於需求利好有限,整體操盤仍顯謹慎。

後市來看(kàn),卓創資訊認為跌勢已(yǐ)止,反彈範圍(wéi)或逐漸擴大。其一,京津冀開工將繼續回落,作為北方主要資(zī)源流出(chū)地,其對華東及內蒙等地的(de)支撐將延續;其二,前期(qī)低價排庫效果明顯,多地主力企業庫存壓(yā)力緩解明顯;其三,浙(zhè)江、陝西、雲南等部分地區主力企業開工負荷依然不高,供應麵支撐仍存;其四,“買漲不買跌”影(yǐng)響,部分下遊企業擔憂價格再度大幅拉漲,或存補庫行為,支撐需求有所好轉。然而對於本次反彈(dàn),卓創資訊認為幅度或為有限。主要因為部(bù)分下遊焊接用戶仍在用二氧化碳代替,且鋼(gāng)廠降負對需求支撐亦有所減弱,此外,光伏行業利好有限,西北無明顯(xiǎn)增量,西南地區光伏企業用量減少對周邊利空明顯。疊加目前各地價(jià)格仍高於漲前水平,短線市場或穩中推進,窄幅上調為主。

©京ICP備(bèi)19059098號-4 ![]() 京公網安備 11011302005837號(hào)

京公網安備 11011302005837號(hào)

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾(ài)亞特會展有限公司(sī) 版權所有

鄭(zhèng)重聲(shēng)明:未經授權(quán)禁止轉載、編輯、複製如有違反,追究法律責任(rèn)