【液氬半年報(bào)】經濟複蘇(sū)支撐相關行業回暖 液氬價格同比(bǐ)上漲56%

來源: 更新:2021-07-14 19:49:58 作者: 瀏覽:2023次

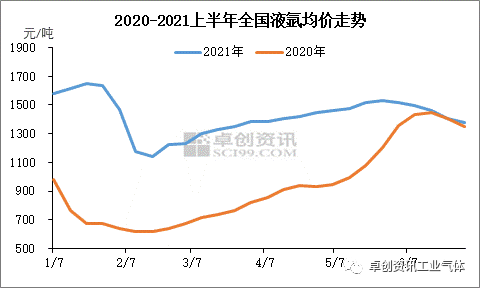

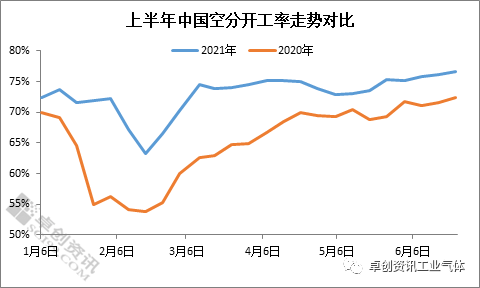

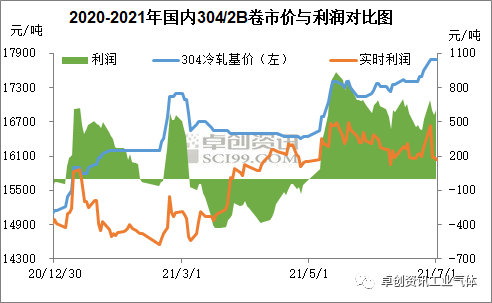

[導(dǎo)語] 2021上半年國內宏觀經濟環境持續改善,受相關行業回暖支撐,液氬市場迎來階段性反彈,上半年均價達1424元/噸,同比(bǐ)上漲近56%。下半年,市場(chǎng)氛圍或有回落,價格或維持震蕩調整態勢。 2021年以來國內公共衛生事件防控良好,國內經濟持續複蘇,液氬(yà)下遊不鏽鋼、加工製造、電子等行業發展勢頭良好,液氬價格亦(yì)表現相對堅挺(tǐng),半年均價同比大漲56%,較2019年(nián)同期亦上漲21%。 根據卓創資(zī)訊數據監(jiān)測,2021上半年全國液氬均價為1424元/噸,同比大漲56%,這主要得(dé)益於在良好的疫情防控下,國家相關部門采取積極財政政策和穩健的貨幣政(zhèng)策,助力經濟回暖,其中一季度GDP同比增速達18.3%,上半年PMI指數(shù)亦維持在50%以上(shàng),受此支(zhī)撐,下遊不鏽鋼(gāng)、加工製造(zào)等行業亦得到(dào)明顯改善,對(duì)液氬市場(chǎng)起到良好的支撐作用。 從具體走勢來(lái)看,1月(yuè)初市場延續上漲態勢,進(jìn)入(rù)中下旬(xún),受春節氛圍影響,價格高位跳水,但因節(jiē)前各地主力企業庫存(cún)壓力不(bú)大,價格僅降至1138元/噸,較2020年低位高85%。2月下旬,由於春節期(qī)間多地(dì)鼓勵就地過年,部分中大型工廠(chǎng)維持正常(cháng)生產,疊加過(guò)節期間各地公共衛生事件防控良好,節後市場啟動迅速(sù),至一季度末下遊不鏽鋼、電子、加工製造等行業升溫明顯,液氬市場受到支撐價格持續小漲。4-5月份雖然加工製造(zào)業等受原(yuán)材(cái)料(liào)價高影響,氛圍有所轉弱,但生產廠家液氬(yà)庫(kù)存無壓力,價格延續漲(zhǎng)勢,至5月底全國均價至1528元(yuán)/噸,較年內低(dī)位上漲34%。其中江蘇主(zhǔ)流出廠漲至1800-1900元/噸,廣東接貨價漲至2300-2350元/噸(dūn)。進入6月需求弱勢影響顯現,中間商及下遊(yóu)拿(ná)貨積(jī)極性下滑,廠(chǎng)商出貨承壓下,價(jià)格(gé)開始震蕩(dàng)回落,至月底,江蘇降(jiàng)至1500-1650元/噸,廣東地區疊加公共(gòng)衛生事件及限電等影響,主流接貨降至2050-2100元/噸。2.產能增長、開工率走高支撐液氬供(gòng)應增加 據卓創資訊數據監測,截至2021年6月底,中(zhōng)國空分裝置產能達到3200萬Nm3/h,較2020年底增加110萬Nm3/h。而由於鋼鐵等相關配套行業升溫及檢修、故障相對較少支(zhī)撐,上半年中國空分開工率達72.94%,較2020年上半年增長8.22個百分點。因此,在產(chǎn)能增長及開工率走高的共同助力下,上半年液氬供應有所增加。3.下(xià)遊相關行業表現不一 對液氬利好為主 不鏽鋼平穩向好,對液氬存一定(dìng)支撐。1月內跨傳統春節假期,不鏽鋼市場觀望心態偏強,節前部(bù)分終端補貨,交投氛圍受到(dào)帶動,價格拉漲明顯。節後需求啟動預(yù)期樂觀,整體供需基本麵存(cún)支撐。另外隨著原料的不(bú)斷(duàn)攀升,成本支撐持續較強,催動(dòng)行情(qíng)連續拉漲,且考慮利潤相對樂觀,生產積極性尚(shàng)可。3-4月不鏽鋼生(shēng)產利潤萎縮下,廠商挺價積極性較高。5-6月利潤得到明顯(xiǎn)改(gǎi)善,但在需(xū)求平淡之下,生(shēng)產積極性一般(bān),雖(suī)個別減產,但整體影(yǐng)響不大(dà)。卓創資訊預計上(shàng)半年不鏽鋼產量或可達1611萬噸,同比增長約27%,利好液(yè)氬需(xū)求。 光伏先揚後抑,對液氬支撐力度逐漸減弱。根據相關機(jī)構數據顯示,1-5月份中國光伏新增裝機量9.91GW,其中一季度同比(bǐ)增長55.85%,但相較(jiào)於全年至少(shǎo)50GW的裝機預期,上半年進程仍然緩慢。從主力企業生產來看,春節期間因鼓勵就地過年,西部地區主力單晶矽企業均(jun1)維持較高開工負荷,對局部液氬市場支(zhī)撐明顯,其中雲南過年期(qī)價格仍維持在2400元/噸的高位,且節後在需求支撐下,價格進一步上漲至2800元/噸左右。然好(hǎo)景不長,受原料供應緊張影響(xiǎng),2月中下旬西南主力企業(yè)開始減產,隨後內蒙“雙控”政策(cè)亦導致當地部分(fèn)企業(yè)開工下降,利空(kōng)液氬。直至4月底受西南、西北主力企業氬回收檢修、故障等影響,液氬市場需求出現階段性改善。但矽料價格持續拉高,下遊企業利潤承壓下,6月份西南地區主力企業大幅減產,雖然有個別新項目投產,但對市場的支撐均為有限。 此外,電子及機械製(zhì)造等行業亦表現良好。其一受海外公共衛生事件等因(yīn)素影(yǐng)響,全球芯片短缺嚴重,上半年中國開足馬力生(shēng)產,1-5月集成電路產(chǎn)量達1399億(yì)片,同(tóng)比增長48.3%,對液氬市場形(xíng)成一定支撐;其二,受基建投資繼續發力(lì),采礦業、地產投資等市場(chǎng)需求強勁支撐,2021年1-5月全國26家(jiā)主要挖掘機製造企業共銷售各類挖掘機200733台,同比增長37.7%,其中出口銷量累(lèi)計為23998台,同比大幅增長(zhǎng)106%,同樣對液氬市場有所利好。4.需求麵利好或為有限 液氬市場(chǎng)或震蕩前行 下半年市場或維持多空交織。經濟麵,根據近期央行工作會議,國內將維持經濟大局總體穩定,即宏觀環境方麵或無太大波(bō)動,但結合一季度18%以上的GDP增速及全年8%以上的GDP增速預期(qī),下半年其增速或有所放緩。供應麵,根據卓創資訊統計,仍有部分待投產產能,或將支撐液氬供應繼續增長;需求方(fāng)麵,鋼鐵行業預計(jì)下半年限產形式較為嚴峻,對液氬市場支(zhī)撐或有減弱;光伏後市隨著三季度新增矽(guī)料(liào)產能釋放,主力(lì)企業開工或有提升,疊加新(xīn)產能爬坡(pō),對液氬需求或有所好轉(zhuǎn),但由於矽料(liào)緊張難以徹底緩解,整體利好空間或為有限。電子、加(jiā)工製(zhì)造等(děng)行業或仍顯良好。因此,在供應增長、需求麵(miàn)臨挑戰下,卓創資訊綜合預計,下半年液氬市(shì)場或多維持供需博(bó)弈態勢,液氬價格或(huò)維(wéi)持震蕩前行(háng)。