【液氮半年報】需求持續放量 上(shàng)半年市場表現可觀

來源: 更新:2021-07-06 20:35:58 作者(zhě): 瀏覽:2389次

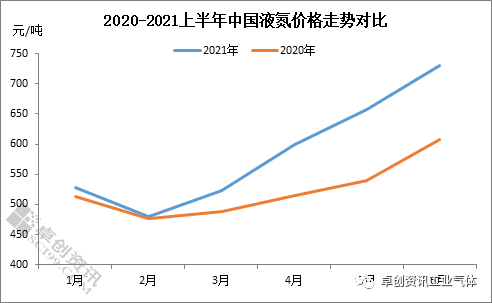

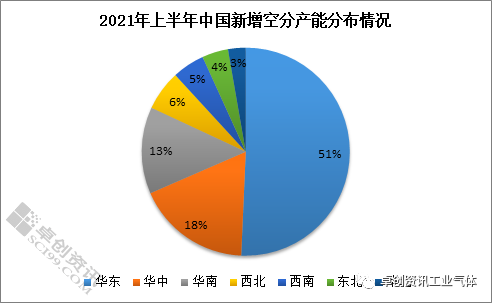

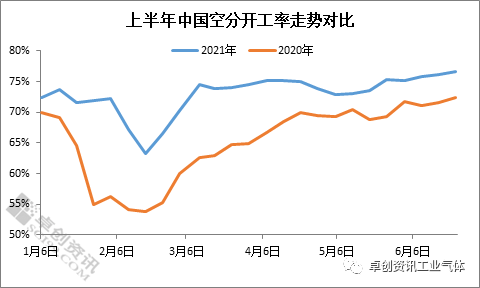

[導語] 2021年上半年(nián),中國液氮市場表現可(kě)觀,均價較去年同期(qī)上漲12.05%。價格出現上漲(zhǎng),主(zhǔ)要得益於公共衛生事件控製(zhì)良好(hǎo)後,經濟緩慢恢複,下遊鋼鐵、化工等行業持續升溫。 2021年上半年,中(zhōng)國液氮市場表現可觀,均價(jià)較去年同期上漲12.05%。價格出現上漲,主要得益於公共衛生事件控製良好後,經濟緩(huǎn)慢恢複,下遊鋼鐵、化工等(děng)行業持續升溫,隨著需求放(fàng)量,液氮市場(chǎng)價格震蕩上行。1. 需求持續放量(liàng),上半年液氮市場表(biǎo)現可觀 通過對比兩年價格走勢可(kě)以看出,2020-2021年上半年(nián)中國液氮整體呈現“先抑後揚”的態勢。因上半年影響因素大有不同,其價格平滑度有很大的差異。據卓創數據監測,2021年上半年中(zhōng)國液氮均價586元/噸,同比2020年上半年上漲12.05%。 2021年上半年,公共衛生事件控製良好,隨(suí)著經濟麵向好以及政策麵不斷刺(cì)激,液氮市場迎(yíng)來多重支撐,價格震蕩上揚。1月市場先漲(zhǎng)後跌,漲勢集中在月上旬,主要是受山東及長三角一帶集中(zhōng)收貨提振;月下旬春節臨近(jìn),氛圍轉弱。進入(rù)2月,受春節假期(qī)影響,液氮市場先跌後漲,漲勢主要表現在月下旬,隨著運(yùn)力恢複,價(jià)格迎(yíng)來小漲(zhǎng)。3-5月份液氮市場表現良好。3月中旬開(kāi)始(shǐ),受液氧大漲以及下遊化工油氣、電子需求增多(duō)的支撐,液氮漲勢擴(kuò)大,多地氛(fēn)圍尚可。4月液氮市場偏強震蕩,東北、華北先揚後抑,月上旬上漲主要來自供應不足的(de)支撐,其中東北表現(xiàn)在自用增多外銷減少,華北主要表現在內蒙“雙控”;受石化企業收貨增多以及液氧高價支撐,華東、華中震蕩上揚。5月(yuè)份,液氮市場再(zài)迎利好,月中開始,受液氧大漲(zhǎng)刺激(jī),液氮產量下(xià)降,多地貨源偏緊,且局部石化需求(qiú)尚可,兩湖冷凍用(yòng)量提升明顯,帶動液氮(dàn)市場上漲為主。6月上(shàng)旬開(kāi)始,受液氧價格回落(luò)、廣東公共衛生事件趨嚴、端午假期以及7月1日臨近影響(xiǎng),液(yè)氮(dàn)供求矛盾加劇,價格高位(wèi)回落。整體(tǐ)來(lái)看,受各方利好刺激,2021年上半年(nián)液氮市場漲勢更為陡峭。2. 中國空分產能(néng)持續增長,液氮供應繼續擴大 受下遊相關(guān)行業的帶動,中國空分產能(néng)持續增(zēng)長。據(jù)卓創資訊數據監測,截至(zhì)2021年6月底,中國空(kōng)分裝置產能達到3200萬Nm3/h,較2020年底增加110萬Nm3/h。上半年新增空分產能(néng)主要集中在華東、華中以及華南地區,華東主要集中在鋼鐵及石化兩大行業,占比達到51%,位居第一。華中新增產(chǎn)能集中在(zài)煤化工及鋼鐵(tiě)行業,占(zhàn)比18%,排名第(dì)二。華南主要以配套鋼鐵為主,占比13%。西部地區煤化工、鋼鐵、鋰電池均有。東北主要以鋼鐵(tiě)為主,華(huá)北新增產能較少。 據卓創(chuàng)數據監測,2021年上半(bàn)年中國空分開工率較2020年上半(bàn)年增長8.22個百分點。今年上半年空分開工率增幅明顯,主要得益於鋼鐵市場,從3月份開始,受鋼鐵升溫刺激,空分開工負荷持續上(shàng)升,盡管5月份受假期影響企業常規檢修(xiū)增多,空分開工率略降,但進入6月份,空分開工率升至75.91%。 總體來看,2021年上(shàng)半年受中國空分產能(néng)持(chí)續增長的(de)帶動,液氮產能繼續(xù)擴(kuò)增。從新增空分裝置情況來看,液氮產量主要集中在華東、華中、西南以及華南等地。並且結合今年的(de)開工率情況(kuàng),上半年液氮供應量繼續(xù)呈增加的態勢。3. 下遊(yóu)相關行業(yè)升溫,液氮需求麵迎來支撐 政(zhèng)策麵提振,鋼鐵行業表現(xiàn)紅火。受原料焦炭提漲(zhǎng)兩輪的(de)帶動,鋼坯成本升(shēng)高,1月份國內鋼(gāng)坯市場整體震蕩趨強。2月份(fèn),鋼坯市場積極上漲。一(yī)方麵受鋼坯供應壓(yā)力不大的支撐;另一方麵,寬鬆貨幣政策及(jí)疫情得到控製後的(de)需(xū)求預期,帶動大(dà)宗商品整(zhěng)體趨強,提振鋼坯(pī)走勢。3-4月份鋼坯市場繼續寬幅上行。一是受(shòu)唐山限產減排影響,高爐開(kāi)工率下降明顯;二是終端需求逐步放量(liàng)所提振。此外(wài),原料方麵,礦(kuàng)石和焦炭(tàn)價格積極上漲,鋼(gāng)坯自身成本支撐較強。5月份鋼坯價格先(xiān)漲(zhǎng)後降,寬幅調整。月中上旬,唐山鋼坯價格達到(dào)5820元/噸的曆史高點,超越2008年的鋼(gāng)坯高點5600元/噸。而中下旬以(yǐ)來,價格受宏觀調整,鋼坯價(jià)格快速回(huí)落。 化工品景氣度上升,行業盈利水(shuǐ)平顯著改善。經濟逐步恢複,作(zuò)為順(shùn)周期行業,上半年化工品市場呈(chéng)現了景氣(qì)上行周期,行(háng)業盈利水平顯著改善。不過由於成本傳導及需求(qiú)複蘇程度不一,並且2021年化工行(háng)業迎來產能擴張高峰期,化工各細分行業(yè)盈利表現千差萬別。得益(yì)於需求端的複蘇去年三季度以(yǐ)來聚氨酯產品漲勢較為突出,特別是今年一季度(dù)聚合MDI、BDO兩者毛利率均達到了50%左右,環氧丙烷達到了30%以上。2021年原油震蕩上漲,兩油先後突破60美元/桶及70美元/桶關口,烯烴作為近油端(duān)產品價格積極跟漲,丙烯(xī)及衍生品(pǐn)整體表現尚可,上半年處於盈利狀態。化纖(xiān)是整個化工(gōng)行業盈利相對較差的細分行業(yè),一季度乙二醇及滌綸長絲部分(fèn)時段(duàn)盈利尚可,聚酯(zhǐ)瓶片(piàn)、聚酯切片、滌綸短纖等盈利欠佳,而PX、PTA等持續處於虧損(sǔn)狀態。 進入下半年,液氮市場多空交織。第一,供應麵。新增產能仍然不少,預計液氮供應量(liàng)繼續呈增(zēng)加態勢。第二,化工方(fāng)麵。受傳統旺季到來的影響,三季度化工(gōng)行業盈利水(shuǐ)平得以鞏固,但同(tóng)時受到產能(néng)擴張的影響,以及公共衛生事件(jiàn)改善帶來的全球性的供給恢複,行業盈利水(shuǐ)平繼續提升(shēng)的難度較大(dà)。第三,鋼鐵方(fāng)麵(miàn)。氣溫升高,鋼鐵(tiě)終端需求進入淡季,對成品的消耗有限,廠商多去庫存為主,但考慮到鋼鐵回頭看影響,鋼坯或震蕩調整。第四,7-8月份,麵對高溫季,空分故障頻發或對液氮供應麵有些(xiē)許(xǔ)帶(dài)動。第五,四季度受國慶、中秋以及氣溫下降等影響,液氮進入需求淡季。因此,綜合來看,卓創(chuàng)資訊預計下(xià)半年液氮市場或呈現先高(gāo)後低的態勢,較上半年相比整體或偏弱運行。