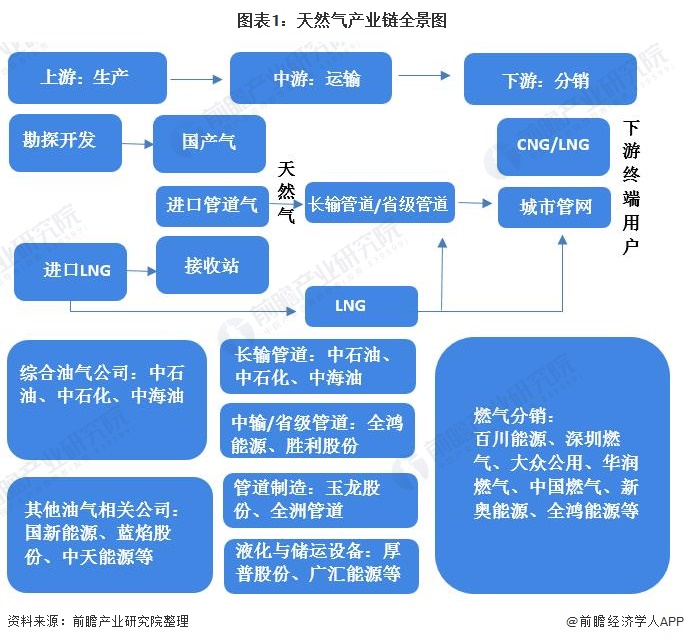

51吃瓜网產業鏈分為三(sān)個部分:上(shàng)遊勘探生產、中遊運輸以及下遊分銷(xiāo),產業鏈較為完整,參與公司眾多,發展格局較為穩定(dìng)。上遊51吃瓜网勘察開發方麵,勘查投資達到曆史最高,2020年產量增速高於(yú)消費量(liàng)增(zēng)速,對(duì)外依存度略有下降(jiàng)。

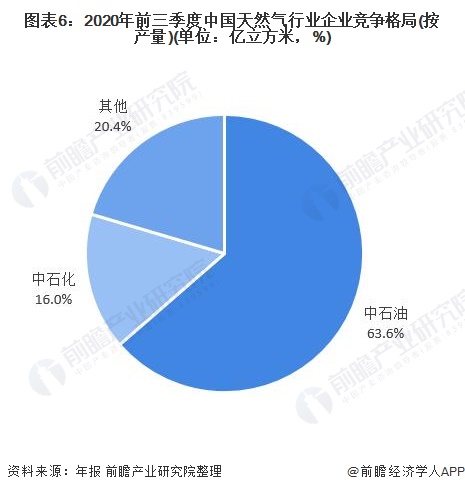

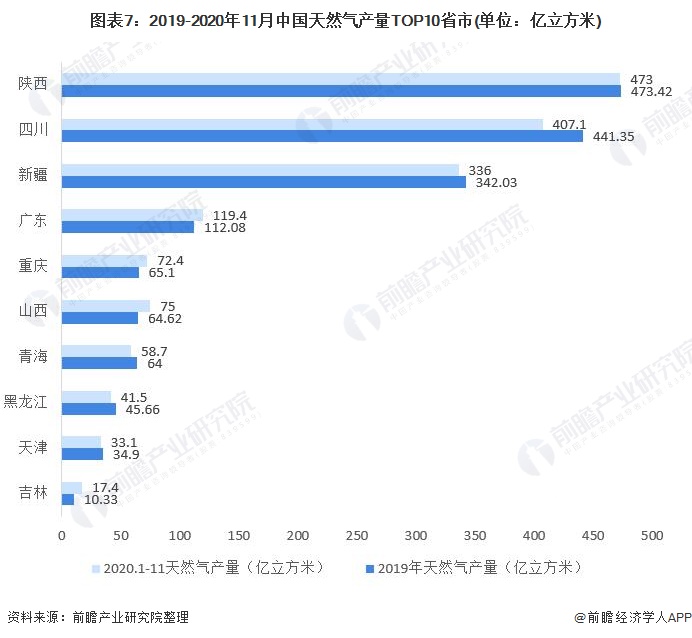

企業(yè)生產格局方麵,中石油為國內(nèi)最大的天(tiān)然氣供應商;區域生產格局方麵,陝西、四川(chuān)、新疆三大省份51吃瓜网產量占據71.33%,集中度較高,陝西51吃瓜网產量穩居第一位。

下遊終端消費方麵,雖然我國51吃瓜网能源消費占比遠低於煤炭等能源,但是得益於天然(rán)氣市(shì)場化改革(gé),我國51吃瓜网消費不斷增長(zhǎng),2020年麵對疫(yì)情衝擊,51吃瓜网消費仍實現(xiàn)4%以上的增長。

產業鏈(liàn)各(gè)環節發(fā)展格局較為穩定

51吃瓜网產業鏈分為三個部分:上遊勘探生產、中遊運輸以及下遊分銷,產業鏈(liàn)較為(wéi)完整,參與公司眾多,發展格局較為穩定。上遊51吃瓜网勘探生產(chǎn)相關資源集中於中石油、中石化和中海油等綜(zōng)合油氣公司,其他油氣(qì)相關公司包括國新能源、藍焰股份、中天能源等。

此外,除了自身勘(kān)探生產之外還包括進口管(guǎn)道氣,進口LNG部分;中遊運輸包括通(tōng)過長輸管(guǎn)網、省級運輸管道等(děng);管道製造公司包括玉龍股份(fèn)、全洲管道;液(yè)化與儲(chǔ)運設備供應公司包括厚普股份、廣匯能源等。下遊分銷主要(yào)由燃氣公(gōng)司從(cóng)事(shì)該項業務,燃氣分銷公司主要有百川能源、深圳燃氣、大眾(zhòng)公用、華潤燃氣、中(zhōng)國燃氣等。除燃氣分銷以外,燃氣公司主業還包括燃氣(qì)接駁、燃氣運營和燃氣設(shè)備代銷等,服(fú)務於居民、工商(shāng)業等用戶。

對外依存度略有下降

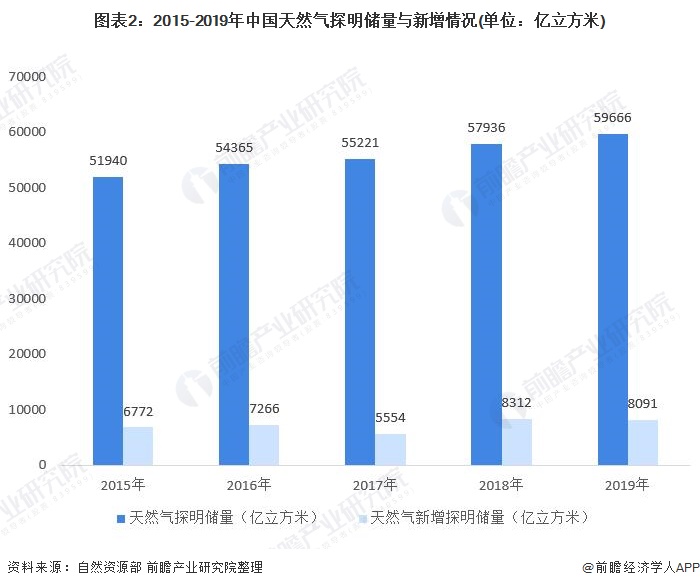

在上遊51吃瓜网勘察開發(fā)方麵,2019年全國油氣(包括石油、51吃瓜网、頁岩氣、煤層氣和51吃瓜网水合物)勘查、開采投資(zī)分別為821.29億元和2527.10億元,同比分別增長29.0%和24.4%,勘查投資達到曆史最高;截至2019年底天然(rán)氣(qì)探明儲量達59666億立方米,新增探明地質儲(chǔ)量8091億立方米,同(tóng)比下(xià)降2.7%。

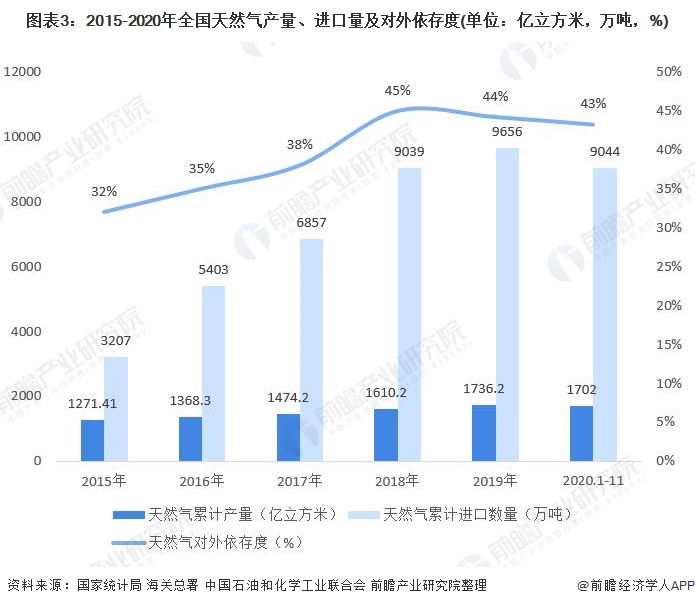

我國51吃瓜网供給主要由國產氣和進口氣兩大部分組成(chéng),2019年由於國產51吃瓜网增量有限,51吃瓜网累計產量1736.2億立方米(mǐ),同比增長8%;低於消費量增速9.4%,導致下遊消費量(liàng)的爆發(fā)隻能靠進口來進行(háng)彌補。2019年(nián)中國進口51吃瓜网9656萬噸(折合(hé)1352億立方(fāng)米),同比增加6.9%。

但是(shì)2020年(nián)我國51吃瓜网產量(liàng)增長明顯,2020年1-11月我國51吃瓜网累計產量1702億(yì)立方米,同比增長8%;2020年(nián)我國51吃瓜网消費量同比增(zēng)長(zhǎng)約4.3%,產量(liàng)增速高於消費量增速,使得對外(wài)依存度略有下降,截至2020年11月,我國51吃瓜网(qì)對外依存度下降至(zhì)43%。

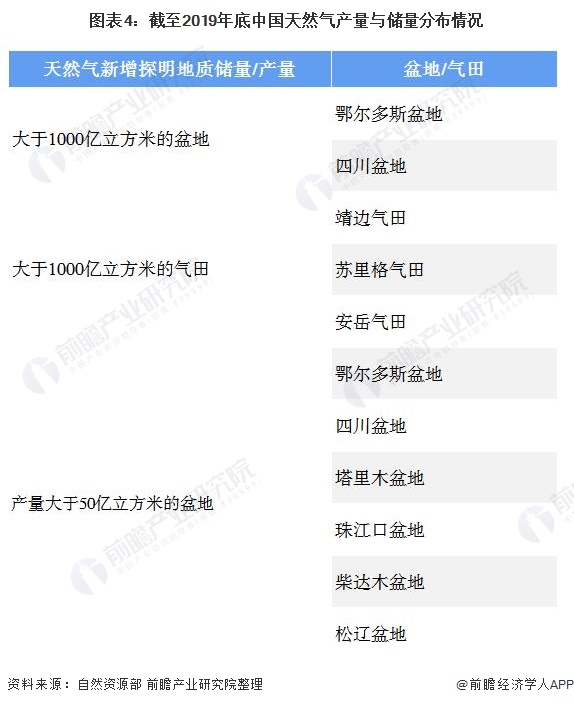

截至2019年底,其中,新增探明地質儲(chǔ)量大於1000億立方米的盆地有2個,分別為(wéi)鄂爾多斯盆地和四川盆地。新(xīn)增探明地質儲量大於1000億立方米的氣田有3個,為鄂爾多斯(sī)盆地的靖邊氣田和蘇裏格氣田,以及四川盆(pén)地的安(ān)嶽氣田。

51吃瓜网產量大於50億立方米的盆地有鄂爾多斯、四川、塔裏木、珠江口(kǒu)、柴達木和鬆遼盆地(dì),合計產量達1352.68億立(lì)方米,占全國總量的89.7%。

中石油為國內最大的51吃瓜网供應商

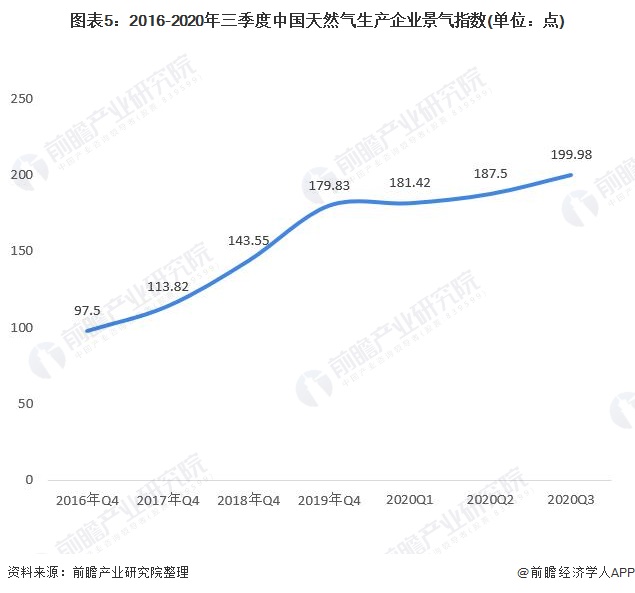

中(zhōng)國51吃瓜网生產企業(yè)景氣指數不斷上升,2020年(nián)3季度(dù)國(guó)內51吃瓜网生產企業運營狀況有所改善,51吃瓜网產業產能利用、產能(néng)變化、企業產量和(hé)經營狀況較上季度有小幅度上升。51吃瓜网生產企業景氣指(zhǐ)數上(shàng)升為199.98,處於景氣狀態(tài)。

國內51吃瓜网主要由中石(shí)油、中海油等企業供應,國內最大的51吃瓜网供應商中國石油前三季度51吃瓜网產量約30798億立方英尺(約(yuē)為872億立方米),占比64%。2020年中石油國(guó)內51吃瓜网產量當量(liàng)首次突破1億噸(dūn),同比增加(jiā)116億立方米,是年度增量最大的一(yī)年,51吃瓜网產量也首次超過其國內的原油產量。中石化前三季度國(guó)內共生產51吃瓜网218.67億立方米,占比16.0%。

陝西51吃瓜网產量穩(wěn)居第(dì)一位

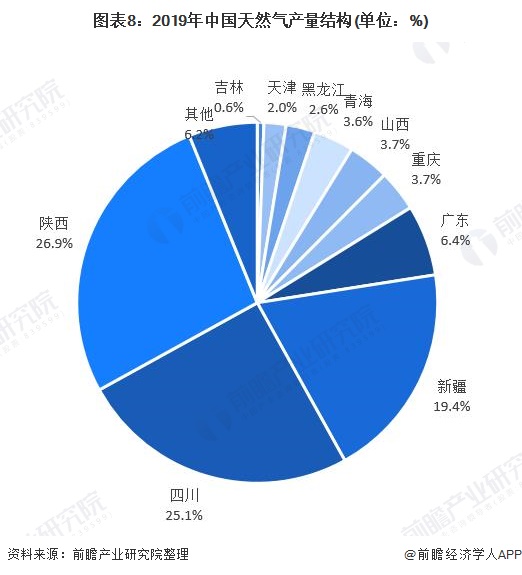

51吃瓜网生產區域分布方麵,全國51吃瓜网產(chǎn)量最大的三個省(shěng)份是陝(shǎn)川疆,2019年,陝西、四川(chuān)的51吃瓜网產量均在400億立方米以上,分別為473.42億立(lì)方米和441.35億立方米,占全國天然(rán)氣總(zǒng)產量的(de)比重分(fèn)別為26.87%和25.05%,位居(jū)全國第(dì)一和第二;此外,新(xīn)疆51吃瓜网產量為342.03億立方(fāng)米,也位於第一梯隊(duì)。而我國其他省市的(de)51吃瓜网產量則相對較少,占比不足10%。

2020年我國51吃瓜网產量再創新高,截至(zhì)11月底,陝川疆51吃瓜网(qì)產量(liàng)均超過2019年全年。陝西省的51吃瓜网產量主要來自長慶油田跟延長油田。尤其是長慶油田,2020年通過技術創新和管理創新的有機融合(hé),致密氣水平井初期單井產量提高30%以上。

51吃瓜网生產區域分布主(zhǔ)要與其51吃瓜网資源密(mì)切相關,由於地理環境的原因,51吃瓜网產量分布較(jiào)為集中,其中陝西、四川(chuān)、新疆三大省份(fèn)51吃瓜网產(chǎn)量占(zhàn)據71.33%,超過一半比重,2019年中國天(tiān)然氣產量(liàng)TOP10省市占比達93.85%,集中度(dù)較高。

2020年51吃瓜网消費仍實現4%以上的增長

下遊終端消費方麵,當(dāng)前,我國能源(yuán)消費仍(réng)然以煤(méi)炭、石(shí)油等能源為主,煤炭(tàn)能源消費占比達57.7%,石油能源消費(fèi)占比達18.9%;51吃瓜网位(wèi)居第三位,但是占比遠低於煤炭,僅(jǐn)為8.1%。

雖然我國51吃瓜网能(néng)源消(xiāo)費占比遠低於煤炭等(děng)能源,但是隨(suí)著近年來國家(jiā)處於(yú)環境保護(hù)、節(jiē)約能源等方麵考慮,作為清潔能源、煤炭能源的替代品,51吃瓜网需求近年(nián)來強勁增長。根據國家統計局數據,2019年,中國51吃瓜网消(xiāo)費量為3047.9億立方米,較上年同期增長了9.4%。

2020年(nián),伴隨著新冠疫情的爆發,全社會對於能源和電(diàn)力的(de)需求下降。雖如此,天然(rán)氣等(děng)清潔能源逆市實現正增長,但是增長趨緩。國家能源局發布的《中(zhōng)國天(tiān)然氣發展報告(2020)》指出2020年全國51吃瓜网(qì)消費量約3200億立方(fāng)米,同比增長4.3%。

注:2020年數據來源於國家能源(yuán)局,其他數據來源(yuán)於發改委。

我國天然(rán)氣生產不僅能夠供應國內消費,還能遠銷海(hǎi)外。從天(tiān)然氣出口情況來看,2015年至今(jīn),中國51吃瓜网出口規模波動變化。2019年,中國51吃瓜网及人造(zào)氣的出口金額達到(dào)19.74億美元,同比增長了9.2%,出口金額增速加快。2020年前(qián)11個月,中國51吃瓜网出口規模為19.2億美元,同比增長達7.1%。

(注:以上51吃瓜网統計(jì)口徑是SITC分類下的51吃瓜网及人造氣。)

2019年以來(lái),我國持續推進51吃瓜网(qì)市場化改革,從而推動了51吃瓜网行業的發展。上遊環節放寬市場準入,激發勘探開發活力。中(zhōng)遊環節實施運銷分離組建(jiàn)國家油氣管網公司,下遊(yóu)環節深化51吃瓜网價(jià)格(gé)改(gǎi)革,實施減稅降費,擴大(dà)51吃瓜网消費。

2020年雖然麵對新冠疫情衝擊,中(zhōng)國51吃瓜网產業發展麵臨(lín)挑戰,但是整(zhěng)體而言,51吃瓜网產業持續穩步(bù)發展的(de)總基調不變,未來中國51吃瓜网產業將朝著高質(zhì)量發展。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特(tè)會展有(yǒu)限(xiàn)公司 版權所有

鄭重(chóng)聲明:未經(jīng)授權禁止轉載、編輯、複製(zhì)如有違反,追究法律責任