2020年鋼鐵盤點與2021年預測:價格

來源: 更新(xīn):2021-01-21 19:11:59 作者: 瀏覽:4083次(cì)

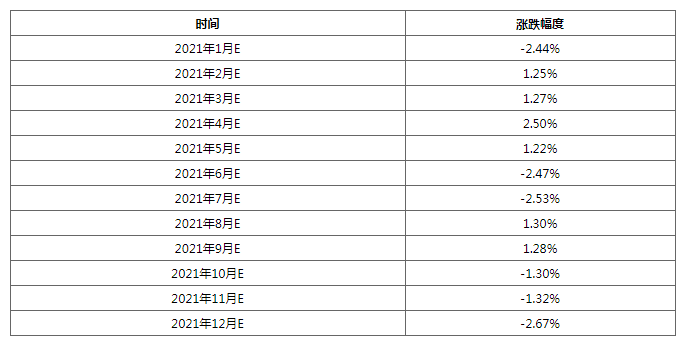

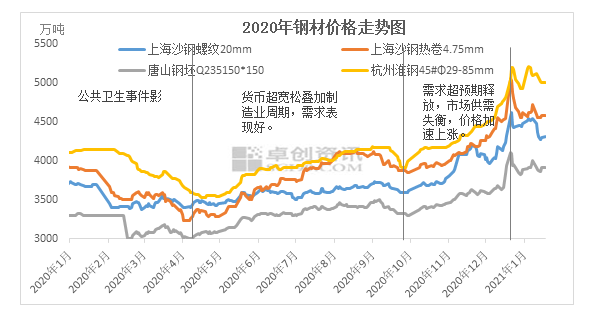

【導語】價(jià)格是多方(fāng)博弈之後市場的最(zuì)終體現,價格漲跌是市場(chǎng)中一切因素(sù)共同作用形成(chéng)的結果。研究2020年鋼材價格走勢有利於更好的認清當前的鋼材市場。 回顧2020年鋼鐵市場來(lái)看,1-4月受(shòu)公共衛生事件帶來的(de)供需失衡,受基本麵偏弱,價(jià)格震蕩下移;隨後5-8月價格震蕩上行(háng),並突破年初高點;8-9月價格震蕩運行,9-10月價格回調,10月至(zhì)12上中旬持續上(shàng)行,超預期的需求(qiú)是較為根本的原因,9月偏弱的基本麵使得市場(chǎng)普遍對於10月乃至四季度市場產生悲觀預期,尤其是在10月之後,市場悲觀預期居於(yú)絕對的主導地位,貿易商、終端庫存壓到階段(duàn)低點,而(ér)另一方麵,市場剛性需求持續存在,消化鋼廠偏高產量的同時,不斷(duàn)消化整體鋼材庫存,隨著市場時間的(de)推移,基本麵回歸帶動市場價格加速上漲,而(ér)以上種種都離不開需求的超預期好轉。2020年全年市場來看,在貨幣寬鬆的背景下,疊加製造業周期(qī),市場需求(qiú)麵表(biǎo)現明顯的好轉,從而全麵(miàn)的壓製了鋼(gāng)材產量寬幅上漲帶來的利空,供需矛盾(dùn)偏(piān)小,致使鋼價持(chí)續上(shàng)漲。 當前央行對國內(nèi)貨幣政策為“穩字當頭(tóu),不急轉彎”。也就意味著2021年一季度乃至2021年上半年貨幣政(zhèng)策或仍偏寬鬆,對需求等方麵的推動作用在減弱,但或不(bú)明顯。而隨著經濟的平穩過渡之後,預期央行政策或繼續以穩為主,實(shí)施穩健的貨幣政(zhèng)策,對需求影響減(jiǎn)弱。周期方(fāng)麵,筆者依然認為當前處在朱格拉周期(製(zhì)造業)周期的複蘇階段,設備的(de)更新與投資繼續維持高速(sù)。疊(dié)加中(zhōng)國經濟自身(shēn)偏強的韌(rèn)性以及大(dà)金融市場的繁榮表現,預期2021年鋼材市場(chǎng)需(xū)求維持偏(piān)好局麵,上半年明(míng)顯強於(yú)下半(bàn)年。 對於供應麵來看,從卓創統(tǒng)計部分數(shù)據來看,2021年全年鋼鐵產能投(tóu)產仍有一定的數(shù)目,但較2020年已有一定的減少,不過在需求支(zhī)撐下,預期鋼鐵企業開工(gōng)率維持偏高位置(zhì),以補充供應缺口。 對於價格方麵來看,預計2021年鋼材總體價格先漲後跌,年內價格高(gāo)點出(chū)現在二季度概率較大,尤其是5月份,國內貨(huò)幣政策麵臨轉向,需求減弱,帶動鋼材市場出現階段拐點(diǎn)。年底低點或處於(yú)四季度,尤其是到了12月份,國內需求周期(qī)作用減弱,鋼材產能投放加快,對於2022年的偏空預(yù)期加(jiā)強,帶動價格出現年內新(xīn)低。