市場思考 | 發展氫能產業(yè)的調研與(yǔ)思考

來(lái)源: 更新(xīn):2021-01-13 19:53:58 作者: 瀏(liú)覽:5881次

摘(zhāi)要(yào):在應對全球變暖和能源轉型背景下,氫能(néng)因為資源豐富、清潔低(dī)碳、靈活高效、應用廣泛等獨特優勢,被國際(jì)上多國列入國家能(néng)源戰略部署。在我國氫能產業作為能源領域的新興產業,國家和各級地方政府已在諸(zhū)多方麵給予支持,旨在推動(dòng)以氫燃料電池汽車為主要應用方向的氫(qīng)能產(chǎn)業,實現燃料汽車關(guān)鍵設備和核(hé)心技術的自主化。本文通過分析氫能產業鏈各環節的主要特點,結合對國內外氫能產業發展現狀(zhuàng)與發展趨勢的調研,研究提出企業發展氫能產業的機遇、挑戰及相關(guān)措施建議。

我國是全(quán)球最大的氫(qīng)生產國,豐富的資源為發展(zhǎn)氫能產業奠定了(le)物質基礎。氫能作為一種高能量(liàng)密度、清潔(jié)高效能源,在解決能(néng)源危機、全球(qiú)變暖及環境汙染等方麵可發揮重(chóng)要作用。我國已將氫能產業作為戰略性新(xīn)興產(chǎn)業,從鼓勵創新與投資、獎勵與優惠等多(duō)方(fāng)麵頒布了多個支持政策,各級地方(fāng)政府與企業(yè)積(jī)極開(kāi)展(zhǎn)產業布局和項目建設。氫能產業(yè)是涵蓋氫氣製(zhì)備、儲存、運輸、加注、燃料電池到終端應用的龐大產業鏈(見圖1),產業鏈整體具有技術含量高(gāo)、投入大、產出慢、市場化(huà)程度高、競爭激烈、政策依賴性強(qiáng)等特點。其不同環節具有(yǒu)各自特點。

圖1 氫能產業(yè)鏈結構示意圖(tú)

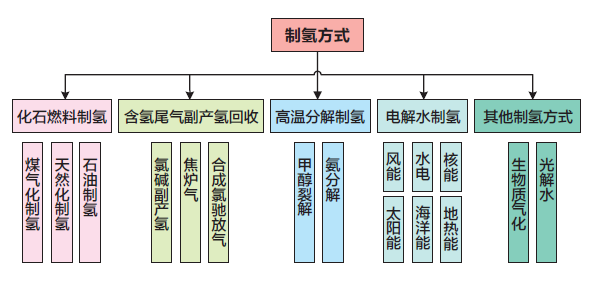

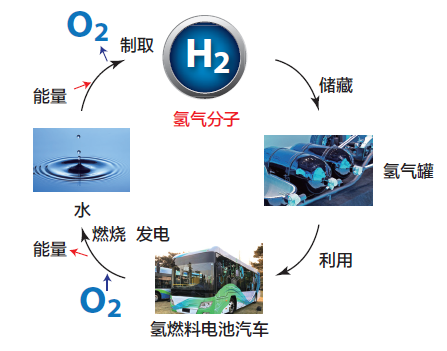

氫作為二次(cì)能源,每年氫氣產量約2500 萬噸,占全球總產量40% 以上,年產值(zhí)超過1200 億元。總體上,國際上製氫的方式有很多種(見(jiàn)圖2),我國超過95% 的氫氣生產主要依靠化(huà)石資源,化石資源製氫工藝成熟,原料價格相對低廉,其中煤製氫是當前最為經濟的製氫途經,但會排放大量(liàng)的溫室氣體,對環境造(zào)成汙染(rǎn),而電解水製氫僅占比2%~4%。氫作為能源,用在燃料(liào)電池上(shàng),由於製氫與用氫不在同一地點,必然需要儲存和運輸兩個服務性環節。運氫方式主(zhǔ)要有氣氫拖車運輸、氣氫管道運輸和液氫罐車運輸(shū)。其中(zhōng),氣氫拖車運輸技術(shù)成熟,是國內最普遍的運(yùn)氫方式,但運輸效率低,適用於小規模、200 公裏內的(de)短途運輸, 40 噸重的長管拖車大約隻能運輸400 千克氫氣。隨著用氫量的逐漸增加,迫切需要解決氫氣(qì)的長期、大規(guī)模、低成本(běn)儲運難題。加氫站(zhàn)建造是高科技(jì)含量、高成本和高附加值環節。隨著氫燃料電池汽車的廣泛(fàn)應用,未來加氫站具有分布廣、需求量大的特點,總體上,我國在運加氫站數量較少,基(jī)礎設施建設和氫氣儲運成本高,導致(zhì)加氫站的加氫費用高(gāo),用戶(hù)選擇加氫(qīng)的意願不強(qiáng)。利用已有的加油站,建造(zào)油氫合建站是提高加氫普及度和經濟性的一種現實選擇。氫燃(rán)料電池是整個產業鏈的核心技術和製高點,諸多國內外(wài)企業紛紛開展技術(shù)攻關和產業(yè)化發展,競爭激烈,未來需求(qiú)量大,需要與(yǔ)氫(qīng)燃料電池汽車等動力裝置配套發展。燃料電(diàn)堆是燃料電池的核心部件,降(jiàng)低燃(rán)料電(diàn)堆(duī)成本的關(guān)鍵在於核心組件膜電(diàn)極的技術突破,膜電極中的催化劑大量使用稀(xī)缺的鉑金(jīn)屬為原材料,價格昂貴(guì)。因此(cǐ),降低鉑金屬用量或尋找鉑金屬替代品將成為降低氫燃(rán)料電池成本的(de)主要方向。氫燃料電池汽車是氫能產(chǎn)業的重要應用領域,相比傳統燃油汽車,具有無汙染(rǎn)的優勢;相比電動(dòng)汽車,具有高續航、加注時間短的優勢, 這些(xiē)優(yōu)勢決定了氫燃料電池汽車可成為能源交(jiāo)通領域的發展趨勢。但是目前由(yóu)於成本不具備(bèi)競(jìng)爭力,發展初期嚴重依賴政策支持。隨著技術進步以及規模效(xiào)應帶來的成本下降,將推動氫(qīng)燃料電池汽車產(chǎn)業(yè)快速發展。氫能除了作為移動能(néng)源外,還可以用於(yú)固定能源,作為建築、社區等的供能載體和備用能源;還可以用於氫冶金、汽油(yóu)精煉工藝、玻(bō)璃磨(mó)光、黃金(jīn)焊接等(děng)多個(gè)領域,擴大低碳氫的工業應(yīng)用範圍。日(rì)本、韓國、美國(guó)、德國和法國等國都從國家層(céng)麵製定了氫能(néng)產業發展戰略規劃與線路,如日本的《氫能基本戰略》、美國(guó)的《氫能經濟路線圖》、歐盟的《歐洲綠色協議》中的“綠氫戰略”、韓國的《氫經濟(jì)發展線路圖》等,持續支持(chí)氫燃料電池的研發、推進氫燃料電池試點示範以及多領域應用,已在產業(yè)鏈(liàn)構建、氫燃料電池汽車研發方麵取得優勢(shì)。特別是日(rì)本,經過四十多年的努力,豐田旗下的氫燃料電池汽車銷量已過萬台, 其產(chǎn)能擬在兩年內擴大10 倍。根(gēn)據(jù)國際氫能聯合(hé)會發布的《氫能源未來發展趨勢調(diào)研報告》預測,至(zhì)2050 年,氫燃料電池汽車將占全球機動車(chē)的(de)20 ~ 25%,創造2.5 萬億美元的市值,承(chéng)擔全球約18% 的能源需求。

三、我國氫能(néng)產業發展現狀與趨勢(shì)分析

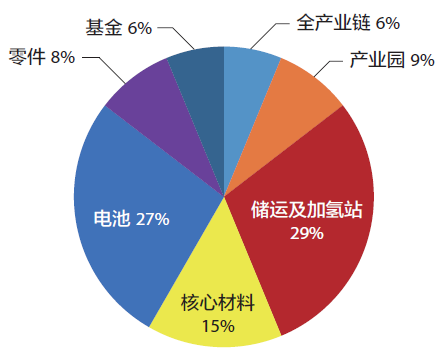

(一)國家持續出台支持氫能(néng)產業發展的政策自2011 年以來,政府有關部門從戰略定位(wèi)、產業結構、科技創新、財政(zhèng)金融等多(duō)個方麵(miàn)相繼發布了一係列支持政策,引導鼓勵氫能(néng)產業發展。2019 年氫能首次被寫入《政府工作報告》,明確提出“推進加氫等設施建設”;在我國2020 年國民經(jīng)濟和社發展計劃的主要任務中,首次提出要製定國家氫能產業發展戰略規劃。2020 年4 月10 日,在《中華人民共和國能源法(征求(qiú)意見稿)》中,首次將“氫能”納入能源範疇,此前氫能(néng)一直被定性為“危險品”。2020 年4 月23 日,財政部、工業和信息化部、科技部、發展改革委聯合發布了《關於完善新能源汽車推廣應用財政補貼政策的通知》(財建〔2020〕86 號),指出(chū):“將當前對燃(rán)料(liào)電池汽(qì)車(chē)的購置(zhì)補貼,調整(zhěng)為選(xuǎn)擇有基礎、有積極性、有特色的城市或區域,重點圍繞關鍵零部件的技術攻關和(hé)產業化應用開展示範,中央(yāng)財政將采取‘以獎代補’方式對示範城市給(gěi)予獎勵。爭(zhēng)取通過4 年左右時間,建立氫能和燃料電池(chí)汽車產業鏈,自主掌握關鍵核心技術(shù), 形(xíng)成布局合理、協同發展的良好局(jú)麵。”可以說, 氫能產業作為國家戰略性新興產業,正迎來政策性利(lì)好(hǎo)的發(fā)展機遇。(二)地方出台了多(duō)元化跟(gēn)進(jìn)政策並示範實施2017 年以來,我國(guó)氫能產業發展如(rú)火(huǒ)如(rú)荼, 上海、浙江省和(hé)江蘇省(shěng)等長三角地區、廣(guǎng)東(dōng)省的珠三角地區(qū)以及京津冀、海南、山東等30 餘個省、市出台了支持氫能(néng)產業發展的地方性(xìng)政策百餘項,結合產業鏈特(tè)點和各自的優勢(shì),提出了各自的發(fā)展重點,初步形成了長三角(jiǎo)、珠三角、京津冀、山東半島及中部地區等氫能產(chǎn)業集群(qún)和示範應用。截至2019 年底,在建和已建加氫站130 多座,其中52 座已投運;在商業(yè)示範區(qū)運行的燃料電池商用汽車近4400 輛,規模居國際前列。神華、國電投、東方電氣、中國石油(yóu)、中國石化、中車、中船重工(gōng)等企業集團都結合自(zì)身優勢,選擇性進入氫能產業。通過總結,可以得出:一(yī)是大部分企業選擇發展氫燃料電池;二是化石資源豐富的企業選擇製氫與建造加氫站,打造產業鏈前(qián)段一體化體係,其(qí)中中國石油、中國石化等(děng)加油站分布廣泛的企業,積極建造油氫合(hé)建站;三是設備製造企業,選擇開(kāi)發氫燃料電池汽車並配套開發燃料電池,打造後段一體化平台。除明確發展策略(luè)外,還從建立產學研用體製、股權(quán)激勵機製以及設立產業發展基金等多方麵配套保障措施。目前,氫能產業處於起(qǐ)步階段,距離大(dà)規模產業化仍然有較長的路程,但基於對產(chǎn)業(yè)未來高速增長的預期,上市(shì)公司紛紛投資氫能(néng)產業。2018 年,我國氫(qīng)能社會投資總額達到2000 億元;2019 年氫能相關投資與收並購共(gòng)48 例,單個項(xiàng)目最大投資額為100 億元級別,以直接投資或間接控股方式參與氫能產(chǎn)業的A 股上市公(gōng)司超過70 家,關聯企業多(duō)達上百家。氫能概(gài)念股票紛紛(fēn)大幅上揚,在不到8 個月時間內,多家公司股票累計漲幅(fú)達到約50%~300%。圖3 2019年我國氫能產(chǎn)業投資(zī)分布圖

按照投資(zī)領(lǐng)域可大致分為七類(儲運及(jí)加氫(qīng)站、電池、核心材料、產業園、零部件、全產業鏈及基金),具體分布占比見圖3 所示。從中可(kě)以看出,現階段資本更傾向布局儲運及加氫站、燃料電池領域;核心材料、關鍵部件的技(jì)術門(mén)檻高,參與者相對較少。我(wǒ)國雖然明確了氫能作為新能源(yuán)的一種,氫能產業屬於戰略性新興產業,但還沒有製定支持(chí)氫能產業發展的規(guī)劃(huá)。在高強度補貼政策的支持下,30 多個省市積極布局發展(zhǎn)氫能產業(yè),由於(yú)缺少氫能產業鏈上下遊環節的統籌布局、缺(quē)少攻克關鍵材料和核心技術的統籌安排,導致一定程度(dù)上存在著無序競爭和資源浪費等現象。燃料電(diàn)池係統作為氫燃料(liào)電池汽車的核心部件,而其中又以燃料電堆為重要組成部(bù)分,燃料電堆(duī)成本約占整車成(chéng)本的30%。我國(guó)燃料電堆雖具備一定的技(jì)術儲備,氣體擴散層、質(zhì)子交換膜、密封件等國(guó)內無(wú)量產,催化劑、膜電極、雙(shuāng)極板等許多零部件實現了(le)國(guó)產化(huà),但在係統性能和總成本上較國外仍(réng)存在較大差距。總(zǒng)體上(shàng),我國氫能及燃料電池(chí)產業化在零部件、整個高端集成(chéng)、電池壽命、成本、批量製備能力等方麵,存在明顯的技術短板和差距。一是氫氣在製備、儲運等過程(chéng)中需要(yào)很多技術處理,導致加氫成本上升; 二是在使用環節, 相比其他汽(qì)車,氫燃料電池汽車更為精密,因此維護成本高(gāo); 三(sān)是配套設施(shī)方麵,氫燃料電池汽(qì)車需要配(pèi)套眾多加氫站,加氫站需要配置大型壓縮機等設備,成本比加油站和充電站高,過高的費用不利於(yú)提升市場需求(qiú)。

04 產業鏈相(xiàng)關標準及測評體(tǐ)係待完善

氫(qīng)能產業的(de)標準和技術規範不健(jiàn)全,不能規範整個氫能產業的發展,製氫、儲運(yùn)及加注等標準缺(quē)失,同時氫燃料電池從部件(jiàn)到係統的標準不完善及測試評(píng)價體係不健全,很大程度上製約了氫燃料電池產品的商業應用和推廣。從中長期看(2025 年以(yǐ)後),由於氫能獨特(tè)的(de)優勢、能源轉型的大趨勢以及掌握核心技術、替代進口的戰(zhàn)略需求(qiú),氫能產業具有非常大的發展空(kōng)間。中(zhōng)國(guó)氫能聯盟2019 年發布的《中國氫(qīng)能源及(jí)燃料電(diàn)池(chí)產業白皮書》預計,到2030 年,我國氫氣需求量將達到3500 萬噸,在終端能源消費(fèi)中占比5%,燃料電池商用車銷量將達到36 萬輛;到2050 年,氫能將(jiāng)在我國終端能源消費中占比至少達(dá)到10%,氫氣(qì)需求量接近6000 萬噸,可減排CO2 約7 億噸,其中交通運輸(shū)領域用氫約(yuē)2500 萬噸,約占(zhàn)該領域用能的20%。氫能產業具(jù)有極為廣闊的發展前景(jǐng),有望成為一個年產值數以萬億計量的大產(chǎn)業。“十四五”期間, 氫能產業(yè)能否得到快(kuài)速發展,主要取決於政策(cè)支持力度和產業鏈成本下降速度。

四、企業發(fā)展氫能產業的機遇與挑戰(zhàn)

一(yī)是未來相當長時間內,發展(zhǎn)氫能產業的最大機遇就是國家的(de)大(dà)力支持。可以預計(jì),未來(lái)相當長的時間,特別是氫燃(rán)料電池汽車核(hé)心技術自主發展成熟前,氫能產業都將(jiāng)處於政策性利好的發展階段(duàn)。二(èr)是國內30 多個省市出台了扶持氫能產業的政策,主要以支持新能源汽車(chē)政(zhèng)策和(hé)環保政策的形式發布,這些都為氫能產業的發展提供了機遇(yù)。三是氫能產業的資本市場活躍,可以通過資本運作快(kuài)速進入(rù),是培育新經濟增長(zhǎng)點的重要途徑。目前,發(fā)展氫能產業麵臨的主要挑戰是經濟效(xiào)益問題,即控製成本、提高產品和服務的競爭力, 通過(guò)開發氫燃料電(diàn)池汽車,打破我國汽車市場長期被外國品牌壟斷(duàn)的局麵,並快速(sù)形成(chéng)經濟(jì)增長點。從外(wài)部需求(qiú)上(shàng),發展氫能產業符合未來(lái)能源和交通領域的發展方向、符合國家能源和科技創新戰略。現階段,發展氫能產(chǎn)業,機遇大於(yú)挑戰。(一)堅持戰略導向,“十四五(wǔ)”期間以戰(zhàn)略性投資為(wéi)主目前氫能產業整體處於發展初(chū)期(qī)階段。“十四(sì)五”期間,在國家多種利好政策的支持下, 企業發展氫能產業應以戰略性投資為主,特別是“十四五”前期,圍繞氫能產業鏈,加強科研投入和產業培育。橫向統籌布局,形成合力;縱向從頂(dǐng)層設計到項目實(shí)施全方位推動。實現以點帶麵進入(rù)氫能產業,為後續產業化發展、形成(chéng)經濟(jì)增長(zhǎng)點(diǎn)奠定基(jī)礎。(二)通過資本運作,可(kě)快速進入氫能(néng)產業充分利用氫能產業市場化程度高和資本市場活躍的(de)特點,以參股或並購方式進入製氫、加氫站、氫燃料電池、燃料汽車等高技術含量、高(gāo)附加值環節,走產業化快速發展的道路。加氫站必須(xū)有一個穩定、低價的氫源供氫, 才能保證(zhèng)收(shōu)益率。對於化石(shí)、電力(lì)等製(zhì)氫資源豐富的企(qǐ)業,應統籌考(kǎo)慮開展製氫(qīng)和加氫站一體化建設,至於儲(chǔ)運環節(jiē),可利(lì)用(yòng)社會(huì)資源,也可(kě)自(zì)主配套(tào)。綜合(hé)企業在京(jīng)津冀、長三角、珠三角等區域的資源優勢以及企業(yè)與大學、科研院所的合作, 聯合開展製氫、氫冶金以及加氫(qīng)站建設。此外, 堅持自主與對外合作相結合,特別是與燃料汽車企業(yè)的合(hé)作,開發氫(qīng)燃料電池,掌握氫(qīng)能產業鏈核心技術,適時開展示範工程建(jiàn)設。(五)建立產業孵化(huà)平台和產業基金並推動股權改革氫能產業投資大、周期長,短期內難以盈利, 建立氫能產業孵化平台,成立氫能產業基金,滿足產(chǎn)業發展對資金的需求,減小企業的風險;開展混合所有製股權改革,調動科研人員的創新熱情。

來源:中國核科技信息與經濟研究院(yuàn) 劉(liú)群1 張紅林 官思發 李言瑞