1 氫能與燃(rán)料(liào)電池的戰略意義

由於能源需求(qiú)的日益增長(zhǎng), 化石燃料的消耗與 CO2 排放總量快速上升,“清潔、低(dī)碳、安全、高效”的能源變革已是大勢所趨。可再生能源(如太陽能(néng)、風能、水電等)作(zuò)為替代能源大規模使用卻受限於其固有的間歇性、波動(dòng)性與隨機性;而(ér)氫是一種潔淨的二次能源載體,能方便地(dì)轉換成電和熱,轉(zhuǎn)化效率較(jiào)高,有多種來源途徑。采用(yòng)可再生能源實現大規模製氫,通過氫氣的橋接作用,既可為燃料電池提供氫源,也(yě)可綠色轉化為液體燃料,從而有可能實現由化石能源順利過渡到可(kě)再生能(néng)源(yuán)的可持續循環,催生可持續發(fā)展的氫能經濟。氫能作為連接可再(zài)生能源與傳統化石能(néng)源的(de)橋梁,可以為實現“氫經濟”與現在或“後化(huà)石能源時代”能源係統起到橋接作用。因此,氫能作為潔(jié)淨能(néng)源利用是未來能源變革的重要組成(chéng)部分。

氫燃料電池具有燃(rán)料能量轉(zhuǎn)化率高(gāo)、噪音低(dī)以及零排放等優點,可廣泛應用於汽(qì)車、飛機、列(liè)車等交通工具以及固定電站等方麵。從(cóng)燃料電池在載人航天、水下潛艇、分布(bù)式電站獲得應用以來,燃料電池一直受到各國(guó)政府(fǔ)和(hé)企業的(de)關注(zhù),其研發、示範和商業化應用的資金投入不斷(duàn)增加。在未來煤電占比相對較低的情況下,由於風(fēng)能、太陽能等可再生能源技術規模的增大,整個上遊的電源結構會越來越清潔。在這種結構下,新能源汽車(chē)特別是(shì)純(chún)電動汽車、基於電解水製氫的燃料(liào)電(diàn)池汽(qì)車,排放強度(dù)會明顯下降(jiàng)。而燃料電池汽車(chē)不同於純(chún)電(diàn)動(dòng)汽車的是,它實現了上遊(yóu)發電(diàn)和終端用電在時間上的“分離”,進而(ér)使得氫能相比於波動(dòng)性較大的風能和(hé)太陽能(純電動車技術路線)的互補能力更強。因此,發展氫能和氫燃料電池具有巨大的能源戰略意義。

2 國外氫能與(yǔ)燃料電池發展現狀及分(fèn)析

全球範圍來看,世界主要發達(dá)國家從資源、環保等角度出發,都十分看重(chóng)氫(qīng)能的發展,目前氫能和燃料電池已(yǐ)在(zài)一些細分領域初步實現了商業化。2017 年全球燃料電池(chí)的裝機量達到 670 兆瓦,移動類(lèi)裝機量 455.7 兆瓦,固定式裝機量 213.5 兆瓦。截至 2017 年 12 月,全球燃料電池乘用車銷售累計接近 6 000 輛。豐田 Mirai 共計銷售 5 300 輛,其中美國 2 900 輛(liàng),日(rì)本 2 100 輛,歐洲 200 輛,占全球燃料電池乘用車總銷(xiāo)量的(de)九成以上。截至 2017 年年底,全球共有 328 座加氫站,歐洲擁有 139 座正在運行的加氫站,亞洲擁有 118 座,北美擁有 68 座。目前氫燃料電池及氫(qīng)燃料(liào)電池汽車的研發與商業化(huà)應(yīng)用在日本、美國、歐洲迅速發展,在製氫、儲氫、加氫等環節持續創新。

2.1 美國氫能與燃料電池發展現狀

美國氫能的生產和儲運有(yǒu) Air Products、Praxair 等世界先進的氣體公(gōng)司(sī),並且有技術領先的質子膜純(chún)水電解製(zhì)氫公司,同時還掌握著液氫儲氣罐、儲氫罐(guàn)等核心技術。液氫方(fāng)麵,美國在液氫生產規模、液氫產量(liàng)、價格方麵都具有絕對(duì)優勢。美國燃料電池乘用車和(hé)叉車保(bǎo)有量領先全球:豐田 Mirai 在(zài)美國銷售了超過 2 900 輛(liàng)燃料電池汽車。美國擁有世界最大的燃料電池叉車企(qǐ)業 Plug Power,目前已有超過 2 萬輛燃料電池叉車,進行了超過(guò) 600 萬次(cì)加氫操作。加氫站建設方麵,目前北美分(fèn)布的 68 座加氫站僅 1 座位於加拿(ná)大,其餘全部分布在美國,其加州(zhōu)地區集中度最高(gāo)。美國(guó)燃料電池汽車液氫使用量非常高,全年液氫市場需求量的 14% 都被(bèi)用於(yú)燃料電池車(chē).

2.2 日本氫能與燃料電池發展現狀

日本由於資源短缺,政府對氫能和燃(rán)料電池的推廣力度在(zài)世界範圍內都是最大的。目前,日本在家庭用燃料電池熱(rè)電聯供固定(dìng)電站和燃料電(diàn)池(chí)汽(qì)車(chē)商業化運作方麵都是最成功的。早在 2014 年 4 月製定的“第四次能源基本計劃(huá)”,日本政(zhèng)府就明確提出了加速建設和發展“氫能(néng)社會”的戰略方向。所謂“氫能社會(huì)”是指將氫能廣泛應用於社會日常生(shēng)活和經濟產業活動之中,與電力、熱(rè)力共同構成二次能(néng)源的三大支柱。據此,2014 年 6 月,日本經濟(jì)產業省製(zhì)定(dìng)了“氫能與燃料電池戰略路(lù)線圖”,提出了實現“氫能社會”目標(biāo)分三步走的發展路線圖(tú):到 2025 年要加速(sù)推廣和普及氫能利用的市場;到 2030 年要(yào)建立大規模氫能供(gòng)給體係並實現氫燃料發電(diàn);到 2040 年(nián)要(yào)完成零碳氫燃料供給體係建設。截至 2018 年 1 月,日本燃料電(diàn)池乘用車保(bǎo)有(yǒu)量約 2 000 台,燃料電池大巴(bā)預計 2020 年增加到 100 台。從目前的燃料電(diàn)池汽車價格、保有量(liàng)和加注站數量來看,日本尚處於燃料電池汽車(chē)社會的搖籃期,預計 2050 年將是日本燃油汽車全麵向燃料電池汽車過渡之年。

2.3 歐洲氫能與燃料電池發展現狀

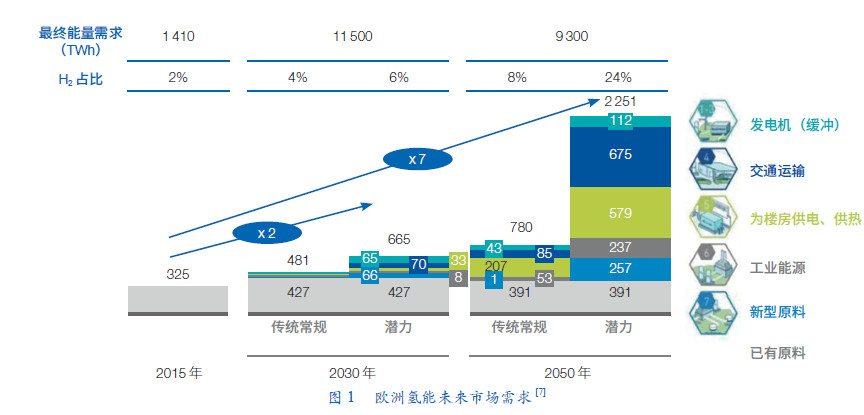

近期(qī),歐洲燃料電池和氫能事業聯合(hé)組織(FCHJU)發布(bù)了“歐洲氫能路線圖”(圖 1)。該路線圖提出了歐洲氫能未來 30 年的發展規劃,並(bìng)得到歐洲 17 家氫能公司和組織的支持。該報告(gào)認為,氫(qīng)是歐洲能(néng)源轉型的重要元素,到 2050 年可占最終能源需求的 24% 並提供 540 萬個工作崗位。為了(le)實現歐洲二氧化碳(tàn)減排目標,必須發展氫能。對於諸如51吃瓜网網、運輸(特別是重(chóng)型車(chē)輛)關鍵部分的規模脫碳、高級燃料和化學原料需要大量使用氫氣。此外,氫氣(qì)可以解決大規模整合可再生(shēng)能源以及實現低成本季節性儲能和跨區域有效清潔能源運輸中的(de)技術難題。報告認為,到 2050 年,氫能將在各個領(lǐng)域發揮重要(yào)作用(yòng),並為了實現歐洲 2050 年氫能產業目標,設置了短期和中期目標。報告預測,到(dào) 2050 年,歐(ōu)洲(zhōu) 10%—18% 建築的(de)供(gòng)暖和供電可以由氫能提供;工業中 23% 的高級熱能可(kě)由氫能(néng)提供。報告指出,氫能的使用將帶來巨大的社會、經濟和環(huán)境效益。到 2030 年,氫能的預計部署將為歐(ōu)盟公司的燃料和相關設備創造約 1 300 億(yì)歐元的產業;到 2050 年達到 8 200 億歐元。氫能將為歐盟工業創造一個本(běn)地市(shì)場,作為(wéi)在全球氫能經濟中(zhōng)競(jìng)爭(zhēng)的跳板。2030 年(nián)的出口潛力估計(jì)將(jiāng)達到 700 億歐元,淨出口額將達到 500 億歐元。

2.4 韓(hán)國氫(qīng)能(néng)與燃料電池發展現狀

韓國在(zài)氫能和燃料電池領域也(yě)有較強的規劃布局,但是(shì)其相關技(jì)術實力較歐、美、日略遜一籌。以現代等汽車企業為依托,韓國政府(fǔ)未(wèi)來 5 年內用於氫(qīng)燃料(liào)電池以及加氫(qīng)站的補貼將達到 20 億歐(ōu)元。目標是到 2022 年為 15 000 輛燃料電(diàn)池汽車(chē)和 1 000 輛氫氣公交車提供資金。其中資助計劃包括 310 個新的氫氣加氣站,政府還將(jiāng)製定使用法規[8]。韓國政府於 2019 年 1 月發布“氫能經濟發展路線圖”,旨在大力發展氫能產業(yè),以引領全球氫燃料電池(chí)汽車和燃料電池市場發展。根(gēn)據該(gāi)路線圖,韓國政府(fǔ)計劃到 2040 年氫燃料電池汽車累計產量由 2018 年的 2 000 餘輛(liàng)增至 620 萬輛,氫燃料電池(chí)汽車充電站從現有的 14 個增至 1 200 個。韓(hán)國政(zhèng)府表示將開始為燃料電池出租車和卡車提供補貼,到 2022 年燃料電池公交車(chē)數量將增加到 2 000 輛,並預計在 2021 年開始用燃料電池車取(qǔ)代燃油警車。在固定式燃料電池方麵,韓國目前的發展(zhǎn)重點在於大型燃料電池發電站。韓國鬥山集團是推動該項目建設的主體。2017 年 6 月,該集團完成(chéng)了韓國最大的氫(qīng)能燃料電池發電站的建設,而該發電站的建設成本(běn)大約有 3 600 萬美元。據報道(dào),該發電站每年可生(shēng)產 144 台 440 千瓦的燃料電池係統,可以滿足市場的需求。

3 國內氫能與燃料電池(chí)發展現(xiàn)狀及分析

3.1 國(guó)內氫能產業鏈的結構分析

氫(qīng)能產業鏈主要包括:氫的製取、儲存、運輸和應用等環節。氫既可廣泛應(yīng)用於傳統領域(yù),又可(kě)應用於新興的氫能車(chē)輛(liàng)(包括乘用車(chē)、商用車、物流車、叉車、軌道車(chē)等(děng))以及氫能(néng)發電(包括(kuò)熱電聯供分布式發電、發電儲能、備用電源等)。為加快(kuài)發展中國(guó)的氫能(néng)產業,依據目前的資源條件和能源產業狀況,應在加(jiā)強氫安全的(de)基礎上,積極推(tuī)行氫(qīng)源多元化及(jí)氫能多元化和規模化應用。我(wǒ)國近年來每年純度 99% 以上氫氣的使(shǐ)用量(liàng)約 700 億立方米(約 600 萬噸),年產值 1 200 億元人民幣以(yǐ)上。目前國內發(fā)展氫能的生產方式,主要有煤製氫、51吃瓜网(qì)製氫和工業副產氫,其(qí)中工業副(fù)產(chǎn)氫追溯其上遊一次(cì)能(néng)源主要還是煤和天(tiān)然氣。因此,目前國內氫能生產主要還是依靠化石能源,而(ér)電(diàn)解水製氫僅占比 2%—4%,占比(bǐ)較為有限。對(duì)於氫能的消費,國內大約 90% 或更多純度 99%左右的氫氣都(dōu)用於煉(liàn)化產品生產(chǎn)過程中(zhōng)的加氫,以及(jí)合成氨、合成甲醇(chún)、石油煉化等(děng)化工領域,僅有 2%—4% 的氫氣作為工業(yè)氣(qì)體用於冶金(jīn)、鋼鐵、電子、建(jiàn)材、精細化工等行(háng)業的還原氣(qì)、保護(hù)氣、反應氣等,而(ér)在燃料電池汽車領域氫能的利用(yòng)更少。總體看,目前(qián)我(wǒ)國具備一定的氫工(gōng)業基礎,但是仍然還是以工業原料為(wéi)主。氫作為能源消費的市場(chǎng)規模依然較小。

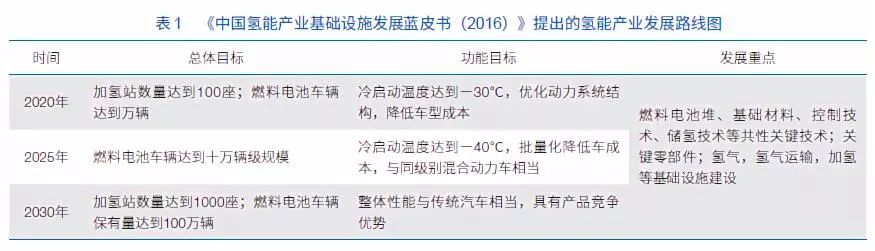

在氫(qīng)能(néng)和燃料電池發展(zhǎn)方麵,我國也一直不落後。2016 年 10 月,中國標準化研究院資(zī)源與環境分院和中國電器工業協會發布的《中國氫能產業基礎設施發展藍皮書(2016)》首次提出了我國氫能產(chǎn)業的發展路線圖(表 1)。對(duì)我國中長期加氫站和燃料電池車輛發展目(mù)標進行了規劃。《中國製造 2025》明(míng)確提出燃料電池汽車發展規劃,更(gèng)是將發展氫燃料電池提升到了(le)戰略高度。目前不論是國(guó)內的氫能技術,還是氫能產業基礎,雖然都具有一定(dìng)的戰略規模,但是與國際最先進水平還有一定的差距。

3.2 我國燃料電池(chí)產(chǎn)業和技術發展現狀(zhuàng)

3.2.1 國內燃料(liào)電池產(chǎn)業化現狀及問題

在我國中(zhōng)東部沿海經濟、技術實力較強的珠三角、長三角和北京等地區,聚集了我國燃料電(diàn)池發展的主要企業。並且,近 2 年燃料電(diàn)池投資熱度升溫,由幾(jǐ)年前的數家發展到現在的(de)近千家燃(rán)料電池企業。與(yǔ)國外豐田、現代等燃料電池(chí)生產企業發展路線(xiàn)不同,中國氫燃料電池汽車企業主要(yào)分布在商(shāng)用車領域——氫燃料電池商(shāng)用(yòng)車已實現量產。氫燃料電池乘用車還處於示範運行階段,其中上汽集團對燃料電池乘用車(chē)投入力度(dù)最大,2017 年發布國內第一款商業化燃料電池輕型客車——大通(tōng) V80。燃料電池叉車方麵(miàn),我國已有東莞氫宇等企業布局,隨(suí)著氫能市場不斷成熟(shú),我國叉車市場會是燃料電池(chí)另一個巨大(dà)的應用場景。

加氫站方麵,目前我國已形成了一批從加氫站(zhàn)設計到運營的企業,這些企業主要集(jí)中在北上廣地區。目前我國製(zhì)氫、儲氫、加氫等環節(jiē)的關鍵核心(xīn)設備(bèi),還不能全部“國產化”,成本(běn)難降。我國建成可運行加氫站 12 個,在建 19 個,典型代表北京永豐加氫站和上海安亭加氫站(zhàn)均(jun1)從(cóng)國(guó)外引進核心設備和技術谘詢服務。我國示範性加氫站及燃料電池客車車載供氫係統尚處於 35 兆帕(pà)壓(yā)力技(jì)術水平(píng)。為與客車配套,現有加氫站采用 45 兆帕隔膜(mó)式壓縮機、45 兆帕(pà)儲氫罐和 35 兆帕氫氣加注機等設備,壓力標準提升還有待未來 70 兆帕燃料電池汽車普及。

3.2.2 國內燃料電池(chí)技術現狀(zhuàng)及問題

在係統方麵,國內(nèi)燃料電(diàn)池開發以車(chē)用(yòng)質子交換膜燃料(liào)電(diàn)池為主,已經具有係統自主開發能力且生產能力較強。以新源(yuán)動力、億華(huá)通、氟爾賽、重塑科技和國(guó)鴻重塑為代表的企業,具備年產萬台燃料電池係(xì)統的批量生產能力。然而在燃料電池係統關鍵零部件方麵,中國與國際先進水平差距較大,基本沒有成熟產(chǎn)品。在電堆(duī)方麵,國內燃(rán)料電池電堆正在逐漸起步(bù),

電堆及產業鏈企業數量逐漸(jiàn)增長,產能量級(jí)提升,到 2018 年國內電堆產能超過 40 萬千瓦。目前,國內電堆(duī)廠商主要有兩類:① 自主研發(fā),以新源動力、神力科技和明天氫能為代表;② 引進國外成熟電堆技術,以廣(guǎng)東國鴻為代(dài)表(biǎo),其餘企(qǐ)業有濰柴動力、南(nán)通百應等。

在雙極(jí)板方麵,由於機加工石墨板成本高,複合材料雙極板近年(nián)來開(kāi)始走(zǒu)向應(yīng)用,如石墨/樹脂複(fù)合材料、膨(péng)脹石墨/樹脂複合材料、不鏽鋼/石墨複合(hé)材料等。國內(nèi)新源動力開發的不鏽鋼/石墨複合雙極板電堆已(yǐ)經應用於上汽大通 V80 輕型客車上(shàng)。廣東(dōng)國鴻引進加拿大 Ballard 公(gōng)司膨脹石墨/樹脂複合(hé)雙極板生產技(jì)術,生產電(diàn)堆已(yǐ)經(jīng)裝備(bèi)數百輛燃料電池車。乘用車燃料(liào)電池具有高能(néng)量密度需求,金屬雙極板相較於石墨及複合雙極板具有明顯優勢。金屬雙極板的設計及加工技術主要掌(zhǎng)握在國外(wài)企業,國內企業尚處於(yú)小規模(mó)開發階段,但是明天氫能科技公司正在建設年產萬台級自動化生產線。

在膜電極方麵,以新(xīn)源動力、武漢理工新能源為代表,初步具備了不同程度的生(shēng)產線,年產能在數千平(píng)方(fāng)米(mǐ)到萬平方米,但還需要開發(fā)以狹縫塗布為(wéi)代表的大批量生產技術。市場上主(zhǔ)要生產全氟磺酸膜的企業主要來自(zì)於美國、日本、加(jiā)拿大及(jí)中國。我國已具備質子交換(huàn)膜國產化能力,山東(dōng)東嶽集團質子交換膜性能出色(sè),具備規模化生(shēng)產能力。目前,東嶽 DF260 膜厚度可做到 15 μm,在(zài) OCV 情況下耐久性大於 600 小時。

在(zài)催化(huà)劑方麵,海外企業領先,國內正起(qǐ)步。國內尚處於研(yán)究階段的單位有兩類:① 國內企業,如貴研鉑業。貴研鉑業主營(yíng)汽車尾氣(qì)鉑催化劑,和上汽共同(tóng)研發燃料電池(chí)催化劑。② 研究機構,如(rú)中國科學院大連化學物理研究所、上海交(jiāo)通大學、清華(huá)大學等(děng)。例如,中國科學院大連化學物理研究(jiū)所(suǒ)製備的 Pt3Pd/C合金催化劑,已應用於新源動力生產的燃料電池發機。

在碳紙產品方(fāng)麵,主要由日本 Toray 公司(sī)等幾個國際大生產商壟斷,國內碳紙產品尚處於研發及小(xiǎo)規模生產階(jiē)段。

在係統部件方麵,氫(qīng)氣循環泵主要依賴進口(kǒu),空壓機還沒有能夠大批量(liàng)生產,缺少低功耗高速無(wú)油空壓(yā)機產品。

總而(ér)言之,我國在整車、係統和電堆方麵均已有所布局,但零部件方麵的相關企業仍較少,特別是最基本的關(guān)鍵材料和部件,如質子交換(huàn)膜、碳紙、催化劑、空壓機、氫(qīng)氣循環泵等;國內雖有相關企業開始介入,但與國際先進(jìn)產品相比,可靠性和耐久性仍存在較大差距,大部分關(guān)鍵(jiàn)零部件及關鍵材料仍依賴進口。

4 國(guó)內氫能(néng)燃料電池存(cún)在的問題及(jí)對策

4.1 關鍵材料與核心部件缺少批量生產技術

近年來,我國氫能燃料電池(chí)技術整體上取得了長足的發展,但關鍵材料、核心部件的批量生產技術尚未形(xíng)成,催化劑、隔膜、碳紙(zhǐ)、空壓機、氫氣循環泵等仍主(zhǔ)要依靠(kào)進口,這嚴重製約了我國氫能燃料電池(chí)產業的自主可控發展。應當看到,我國在高活性催化劑、高強度高質子電導率複合膜、碳紙、低鉑電極、高功率密度雙極板等方麵的技術水平目前已經達到甚至超過了國外的商業化產品,但多停留於實驗室和樣(yàng)品階段,還沒有形成大批量生產技術。因此(cǐ),亟待加強上(shàng)述關鍵材料核心部件的(de)技(jì)術轉化,加快形成具有(yǒu)完全自主(zhǔ)知識產權的批量製備技術和(hé)建立產品生產(chǎn)線,全麵實現關鍵材料核心(xīn)部件的國產化與批量生產。同時,進一步提高電(diàn)堆比功率,降低電堆鉑(bó)用量,才能大幅降(jiàng)低燃料電池產品的成本。

4.2 電堆和係統可靠性與耐久性有待提高

目前,我國燃料電池堆和係統可靠性(xìng)與(yǔ)耐久性等與國際先進水平仍存在差距,在全工況下的可靠性與耐久性有待提高。燃料電池係統(tǒng)可靠性與壽命不完全由電堆決定,還依賴於(yú)係統配套,包括燃料(liào)供給、氧化劑供給、水熱管理和電控(kòng)等。因此,需(xū)加強燃料電池係統整體的過程機(jī)理及控製策略研究(jiū)。這方麵(miàn)我國已取得一定的成果,如中國科學院大連(lián)化學物理研究所采用“電-電”混合的基礎上,還采用限電位控製、膜電極在線水監測、氫側(cè)循環等控製策略和技術方法,有(yǒu)效提(tí)升了燃料電池係統的壽命和耐久性。因此,應在(zài)已有基礎上,進一步加強車載工況、低溫、雜質等實際運行環(huán)境下的衰減機理與環境適應性研究,大幅提升燃料電(diàn)池產品的可靠性與耐久性。

4.3 加氫站建設(shè)成本高、加氫費用高

目前,加氫(qīng)站建設成本高,氫氣運輸成本較高,造成加(jiā)氫費用高,同時加氫(qīng)站等基礎設施不完善,直接製約了氫燃料電池汽車的發展、商業化示範運行和大規模應用。加快加氫站建設,建立其建設審批程序和運營(yíng)監管標準(zhǔn)成為當務之急。通過加強加氫站關鍵材料、核心(xīn)部件及技術國產化,進一步(bù)降低加氫站建設成本。通過發展(zhǎn)氫儲運技術,如液(yè)氫儲運、氫的管道運輸以及新型儲氫材料如有機液體儲氫等,降低氫氣儲運成本。在此基礎上,通(tōng)過選(xuǎn)擇有廉(lián)價氫源的地區先行開展氫燃料電池汽車的商業化運營,將有效地促進加氫站技術的提升和逐步降低氫氣使用成本,進而通過技術提升、市場輻射,帶動我國氫能燃料電池產業的整體技術進步和產業發展。此外,對於暫時無加氫站或邊遠地區不宜建加氫站的情況,車載(zǎi)甲醇製氫的燃料電池車(chē)具有一定(dìng)優勢,可以進行示範。同(tóng)時,也應布點發展汽柴油車(chē)載製氫技術,為發展特種應用的燃料電池車奠定(dìng)基礎。

4.4 技術標準、檢測體係不健全、不完善

目前(qián)氫能燃料電池方麵的標準遠(yuǎn)不能滿足產業快速發展(zhǎn)的(de)需求,表現在支撐行業發展的氫製備、儲運、加注及實際工況下氫燃料電池從部件到係(xì)統的評價檢測體係等仍不健全,使得產業全鏈條下的產品推廣受(shòu)到嚴重的製約和限(xiàn)製。亟待完善氫能燃料電池技術標準體(tǐ)係,建立完整的材料、部件、係統的(de)有效檢測體係,為氫能燃料電池的(de)技術發(fā)展(zhǎn)、產品應用提供基(jī)礎保障。

5 我國氫能(néng)與燃料電(diàn)池(chí)發展(zhǎn)展望

5.1 國內氫能與燃料電(diàn)池發展趨勢

(1)商用車帶(dài)動加氫站建(jiàn)設,降(jiàng)低氫氣與燃料(liào)電池成(chéng)本。我國燃料電池汽車發展路(lù)徑明確:通過商用車發展(zhǎn),規(guī)模(mó)化降低燃料電池和氫氣成本,同時帶動加氫站配(pèi)套設施建設,後續拓展到乘用車領域。優先發展商用車的原(yuán)因在於:一方麵,公共交通平均成本低(dī),而且能夠起到良好社會(huì)推廣效果,待形成規模(mó)後(hòu)帶(dài)動燃料電池成本和氫氣成本下降;另(lìng)一方麵,商用車行駛在固定線路上且(qiě)車輛集中,建設配套(tào)加氫站比較容易。當(dāng)加氫站(zhàn)數量增加、氫(qīng)氣和燃料電池成本降(jiàng)低時,又會支撐更多燃料電池汽(qì)車。

(2)發展氫(qīng)燃料電池汽車產(chǎn)業集(jí)群,促進全產業鏈發展。燃料電池(chí)關鍵(jiàn)零部件、電堆(duī)、係統、製氫儲氫(qīng)、檢測(cè)及整車開發企(qǐ)業,以“產業集群”的形式,目前已在上海、廣州、江蘇等(děng)地快速發(fā)展。通(tōng)過氫燃料電池汽車產業集群,可以促(cù)進氫能燃(rán)料電池全產(chǎn)業鏈的快速發展,有效降低成本。

5.2 保障(zhàng)措施與政策需求建議

(1)加(jiā)強頂層設計,全麵規劃氫能燃料電(diàn)池發展途徑。包(bāo)括圍繞產(chǎn)業發展重點、產業布局(jú)優化、加氫站總體(tǐ)布局、政(zhèng)策措施製定等,從國家層麵(miàn)研究製(zhì)定氫能燃(rán)料電池總體(tǐ)規劃和發展路線圖,從(cóng)而引導(dǎo)我國氫能燃料電池技術(shù)創新(xīn)和產業的快速與健康發展。

(2)加強研發投入,確保核(hé)心技術自主可控。聚(jù)焦氫(qīng)能燃料電池全產業鏈的關鍵核心技術,通過設立氫能燃料電池專(zhuān)項等促進從基礎研究(jiū)、關鍵技術攻(gōng)關、應用示範到產業化轉(zhuǎn)化的創新能力提升,保障我國氫能(néng)燃料電池核心技術全麵、自主的持續發展。

(3)統籌產業布(bù)局,引導產業鏈協調發展。瞄準氫能燃料電池產業鏈缺失環節和關鍵環節,鼓勵有產業基礎的重點地(dì)區建設氫能燃料電池產(chǎn)業園區,加快產業(yè)集群建設。在氫能基礎設施方麵,可通(tōng)過加大加(jiā)氫站的國家和地方補貼力度、鼓勵國(guó)有和社(shè)會資本共同參與建設、支持加油(氣)站與加氫站合建等措施加速加氫站的建設。在此基礎(chǔ)上,通過重點地區的商業化(huà)示(shì)範運營,帶動全產業鏈的成熟和完善,從而促進我國氫能燃料電池產(chǎn)業的(de)全麵均衡發展。

(4)加強(qiáng)標準製定,支撐技術(shù)進步與產業發展。建設若幹氫能燃料電池國家技術標準創(chuàng)新基地,完(wán)善氫能燃料電池全產業鏈的技術(shù)和檢測標準(zhǔn)。例如,目前(qián)相關法(fǎ)規(guī)標準仍將氫氣按照危險化學品管理,導致加氫站的審批、建設、運營受到製約。如(rú)果明確車用氫氣的(de)能源性質(zhì),細化車用(yòng)氫氣的製備、儲運(yùn)、加注相關技術(shù)標準,將對加速氫能基礎設施建設起到極為重要的保障作用。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特(tè)會展有限公司 版權所有

鄭重聲明:未經授權禁止轉載、編輯、複(fù)製如有違反,追(zhuī)究法(fǎ)律責任